農業用着色料市場 規模・シェア分析ー成長動向と予測(2025年~2030年)

農業用着色剤市場レポートは、製品タイプ(染料および顔料)、用途(種子処理用着色剤など)、形態(液体、粉末など)、作物タイプ(穀物、油糧種子、豆類など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、アフリカ、中東)に分類されます。本レポートでは、市場規模と予測を金額(米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用着色料市場の概要(2025年~2030年)

市場規模と予測

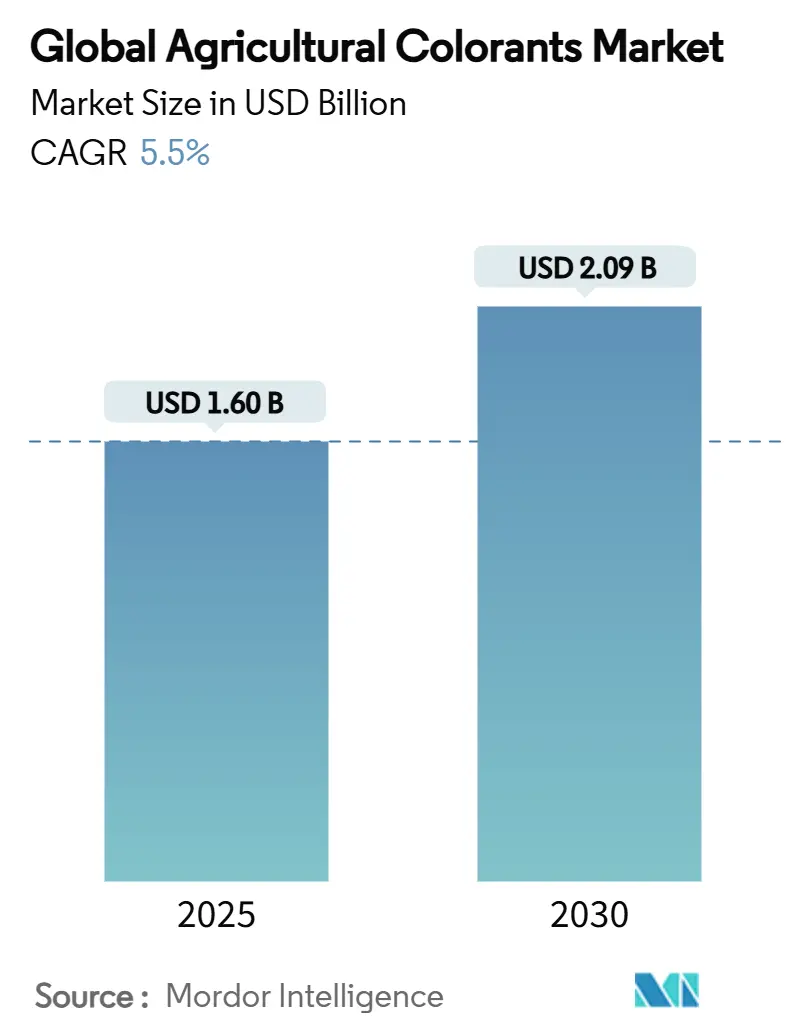

農業用着色料市場は、2025年には16.0億米ドルと評価されており、2030年までに20.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.50%が見込まれています。この市場において、最も急速に成長している地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析の概要

この市場の成長を牽引する主な要因は、種子着色に関する義務的な規制、精密散布機器の広範な利用、および農薬表示の厳格化です。種子処理企業は、ブランドの差別化と規制遵守のために、視認性の高い染料や顔料への依存度を高めています。また、農業小売業者は誤用リスクを低減するために色による検証を導入しており、機器メーカーは配合の互換性を購入基準としています。持続可能性への要求は、低粉塵の液体製剤やバイオベースの顔料への移行を促し、市場全体での研究開発投資を活性化させています。中規模の生産者は、ニッチな用途や費用対効果の高い製品ラインを通じて、グローバルリーダーに挑戦しています。

主要な市場動向

* 製品タイプ別: 2024年には染料が市場シェアの48%を占め、液体用途における費用対効果の高さが評価されています。一方、顔料は2030年までにCAGR 8.0%で最も速い成長が見込まれており、ポリマー種子コーティング、ドローンキャリア、徐放性肥料など、UVおよび化学的安定性が求められる用途で需要が高まっています。

* 用途別: 2024年には種子処理が市場シェアの45.6%を維持しています。これは、義務的な色分け規制と、処理済み・未処理ロットの混同を避けるための運用上の必要性によるものです。灌漑およびフォームマーカーセグメントは、2030年までにCAGR 9.7%で成長すると予測されています。

* 形態別: 液体製剤は2024年に市場価値の58%を占め、2030年までにCAGR 9.6%で成長する見込みです。これは、粉塵の発生がない取り扱いやすさと、計量注入ポンプとの互換性によるものです。

* 作物タイプ別: 2024年には穀物・穀類が市場の38.5%を占めていますが、果物・野菜は予測期間中にCAGR 9.8%で最も速い成長が期待されています。これは、輸出プレミアムを確保するためのトレーサビリティ要件と、有機栽培でのバイオベース顔料の採用によるものです。

* 地域別: 2024年には北米が市場シェアの34%を占めていますが、アジア太平洋地域は2025年から2030年の間にCAGR 7.4%で最も高い成長率を記録すると予測されています。

市場を牽引する要因

* 世界の農薬表示規制に基づく種子着色の義務化: 2024年に施行された統一農薬表示規則により、種子処理業者は各有効成分クラスに明確で安定した色を採用することが義務付けられました。これにより、着色料の選択がブランドアイデンティティの重要な要素となり、規制遵守のための予算配分が増加しています。

* 精密農業における視認性のある肥料マーカーの需要: 米国では可変施用機の普及率が32%を超え、作業者はリアルタイムで散布パターンを確認できる一時的な染料に依存しています。肥料コストが農場運営費の25%を占めるため、視覚的な確認は収益性を直接保護します。

* ドローンおよび自律型散布機用スプレーパターン指示染料の採用: ドローンサービス市場の成長に伴い、均一な農薬散布を検証するための蛍光マーカーが求められています。一部の製剤は肉眼では透明ですが、365nmのランプの下で発光し、自動的な散布範囲監査を可能にします。

* 低粉塵・高負荷種子コーティングへの規制強化: 2024年に施行された米国労働安全衛生局(OSHA)の呼吸性粉塵曝露制限により、液体またはカプセル化された着色料への移行が加速しています。ポリマー結合顔料の使用により、空気中の粒子が85%削減され、個人用保護具(PPE)の費用と保険料が削減されます。

* 農業廃棄物由来の天然またはバイオベース顔料: 持続可能性への関心の高まりが、バイオベース顔料の研究開発を促進しています。

* 農薬散布範囲の監査を可能にするUVトレーサブル着色料: UVトレーサブル着色料は、農薬散布の監査証跡を提供し、特に輸出作物において重要性を増しています。

市場の阻害要因

* 石油化学染料原料価格の変動: 2024年の原油価格の変動は、ベンゼンおよびトルエンベースの中間体のコストを25%上昇させ、着色料の利益率を圧迫しています。

* 農薬製剤における重金属およびVOC(揮発性有機化合物)の制限: 欧州化学機関(ECHA)による鉛、クロム、カドミウムの許容痕跡量の引き下げにより、いくつかの従来の顔料ラインが廃止されました。再配合には多額の費用がかかり、安定性の問題も生じています。

* 染料と有効成分の相互作用リスク: 染料と農薬の有効成分との相互作用は、製剤の安定性や効果に影響を与える可能性があります。

* 種子形質識別技術による色分けニーズの減少: 将来的には、種子形質識別技術の進歩により、色分けの必要性が減少する可能性があります。

セグメント別分析

* 製品タイプ別: 染料は液体用途での費用対効果と迅速な分散性から依然として優位ですが、顔料はUVおよび化学的安定性が求められる用途(ポリマー種子コーティング、ドローンキャリア、徐放性肥料)で急速に成長しています。顔料はまた、農業廃棄物由来のバイオベース製品の基盤となり、持続可能性の目標と結びついています。

* 用途別: 種子処理は義務的な色分けとロット混同防止の必要性から引き続き主要な用途です。灌漑およびフォームマーカーは、精密な水管理への需要の高まりと、視覚的な流量インジケーターによるノズル機能のリアルタイム検証の利点から、高い成長率を示しています。

* 形態別: 液体製剤は、粉塵の発生がない取り扱いやすさ、計量注入ポンプとの互換性、清掃時間の短縮といった利点から、市場の成長を牽引しています。粉末は小ロット用途で利用されますが、規制による粉塵制限によりシェアは減少傾向にあります。顆粒は徐放性肥料のニッチな分野で需要があり、顔料と微量栄養素を同時に運ぶデュアルコア顆粒などの革新が進んでいます。

* 作物タイプ別: 果物・野菜は、輸出プレミアムを確保するためのトレーサビリティ要件や、有機栽培でのバイオベース顔料の採用が要因となり、最も速い成長を示しています。穀物・穀類はコスト重視のため成長は緩やかですが、ドローンによる散布範囲検証が需要を押し上げています。油糧種子や豆類も、それぞれ低粉塵液体やUVトレーサブル染料の採用により、需要が増加しています。

地域別分析

* 北米: 2024年に市場の34%を占有し、農場における精密散布の普及率45%と、厳格なEPA表示コードが市場を支えています。米国では着色料が農薬パッケージとバンドルされ、カナダではキャノーラ種子処理染料が、メキシコでは輸出園芸作物にUVトレーサブル顔料が使用されています。

* アジア太平洋: CAGR 7.4%で加速しており、中国の2030年までの機械化率60%目標とインドの農薬ブームが牽引しています。政府は精密灌漑とドローン運用に補助金を出しており、これらは視認性マーカーに依存しています。

* 欧州: グリーンディール政策の下で変革が進んでいます。重金属禁止により顔料の全面的な見直しが迫られる一方、ビートパルプやブドウの皮から作られるバイオラインの機会が生まれています。

* 中東・アフリカ: 価値では遅れていますが、効率的な水利用のためのフォームマーカーに関心を示しています。

* 南米: ブラジルの大豆地帯で着実な採用が見られますが、通貨変動の影響を受けています。

競争環境

農業用着色料市場は中程度の断片化を示しており、上位5社が大きな市場シェアを占めています。専門メーカーや地域プレーヤーからの競争が激化しており、ニッチな用途や費用対効果の高い製品を通じて市場シェアを獲得しています。従来の参入障壁が低下し、中小企業が技術革新を利用して既存企業と競争しています。

BASF SEはIrgazin顔料ポートフォリオと統合された農業ソリューションを通じてリーダーシップを維持し、Clariant AGとSensient Technologies Corporationは専門化学の専門知識と特化された市場セグメントを通じて強力な地位を築いています。堅牢な研究開発能力と規制遵守の専門知識を持つ企業が優位に立っていますが、持続可能な着色料技術や精密農業用途に特化したメーカーにも機会があります。

業界トレンドとしては、個別の着色料製品ではなく、包括的な農業ソリューションを可能にする垂直統合と技術提携が挙げられます。Sudarshan Chemical Industriesによる2024年のHeubach Groupの10億米ドル買収は、業界リーダーと競争するために規模と地理的プレゼンスを強化しようとする中堅企業間の統合を示しています。主要な革新分野には、バイオベース顔料、UVトレーサブル製剤、新しい農薬との互換性最適化が含まれます。

主要企業

* BASF SE

* Clariant AG

* Sensient Technologies Corporation

* Sudarshan Chemical Industries Limited

* Huntsman International LLC (Venator Materials PLC.)

最近の業界動向

* 2025年3月: Sudarshan Chemical Industries LimitedがHeubach Groupを10億米ドルで買収完了しました。これにより、農業用着色料における能力を強化した世界最大級の特殊顔料メーカーが誕生し、Sudarshanは欧州市場へのアクセスと精密農業用途に適した高度な顔料技術を獲得しました。

* 2024年3月: 上海で開催された第24回中国国際農薬・作物保護展示会(CAC)で、Clariantが持続可能な作物保護ソリューションを発表しました。同社は、NPEを代替し農薬性能を向上させる非イオン性乳化剤Sapogenat T、低毒性の広範囲除草剤(L)-グルホシネートを含むSynergen製剤、製剤安定性を高め粘度を低減するアニオン性分散剤Dispersogen C 4020などを紹介しました。

このレポートは、世界の農業用着色剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、将来予測、主要な推進要因と阻害要因、規制環境、技術的展望、競争環境に至るまで、多角的な視点から詳細に解説されています。

市場規模と成長予測によると、世界の農業用着色剤市場は2025年に16.0億米ドルに達し、2030年には20.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.5%と見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

1. 世界の農薬表示規制における種子の色分け義務化。

2. 精密農業における視認性の高い肥料マーカーの需要増加。

3. ドローンおよび自律型散布機での散布パターン指示染料の採用拡大。

4. 低粉塵・高負荷の種子コーティングへの規制強化。

5. 農業廃棄物由来の天然/バイオベース顔料の利用促進。

6. 農薬散布範囲の監査を可能にするUV追跡可能着色剤の登場。

一方で、市場の成長を抑制する要因も存在します。

1. 石油化学染料原料の価格変動。

2. 農薬製剤における重金属およびVOC(揮発性有機化合物)の含有量制限。

3. 染料と有効成分との相互作用リスク。

4. 色分けの必要性を低減する種子形質識別技術の進展。

製品タイプ別では、顔料(Pigments)が8.0%のCAGRで最も速い成長を遂げると予測されています。これは、顔料が優れたUV安定性を持ち、ポリマー種子コーティングとの適合性が高いためです。

用途別では、種子処理用着色剤が市場を牽引する主要なアプリケーションであり、2024年の収益の45.6%を占めています。これは、処理された種子の明確な視覚的識別を義務付ける規制が需要を支えているためです。

地域別では、アジア太平洋地域が2030年まで7.4%のCAGRで最も高い成長率を示すと予測されています。中国とインドにおける農業機械化プログラムが、この地域の市場拡大の強力な推進力となっています。

その他、市場は形態(液体、粉末、顆粒)、作物タイプ(穀物、油糧種子、豆類、果物・野菜など)によっても詳細に分析されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。BASF SE、Clariant International AG、Sensient Technologies Corporation、Sudarshan Chemical Industries Limited、Milliken and Companyなど、主要な市場参加企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が紹介されています。

本レポートは、市場の機会と将来の展望についても言及しており、持続可能な農業への移行や技術革新が、今後の市場成長における新たな機会を創出する可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の農薬表示規制に基づく種子の色分けの義務化

- 4.2.2 精密農業における目視可能な肥料マーカーの需要

- 4.2.3 ドローンおよび自律型散布機における散布パターン指示染料の採用

- 4.2.4 低粉塵・高負荷種子コーティングへの規制強化

- 4.2.5 農業廃棄物由来の天然/バイオベース顔料

- 4.2.6 農薬散布範囲の監査を可能にするUV追跡可能着色剤

- 4.3 市場の阻害要因

- 4.3.1 石油化学染料原料の価格変動

- 4.3.2 農薬製剤における重金属およびVOCの制限

- 4.3.3 染料と有効成分の相互作用リスク

- 4.3.4 色分けの必要性を低減する種子形質識別技術

- 4.4 規制状況

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 染料

- 5.1.2 顔料

- 5.2 用途別

- 5.2.1 種子処理着色剤

- 5.2.2 肥料および土壌改良剤着色剤

- 5.2.3 作物保護化学品着色剤

- 5.2.4 灌漑および泡マーカー着色剤

- 5.3 形態別

- 5.3.1 液体

- 5.3.2 粉末

- 5.3.3 顆粒

- 5.4 作物タイプ別

- 5.4.1 穀物

- 5.4.2 油糧種子

- 5.4.3 豆類

- 5.4.4 果物と野菜

- 5.4.5 その他の作物

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 ベトナム

- 5.5.4.7 タイ

- 5.5.4.8 フィリピン

- 5.5.4.9 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Clariant International AG

- 6.4.3 Sensient Technologies Corporation

- 6.4.4 Sudarshan Chemical Industries Limited

- 6.4.5 Chromatech Incorporated

- 6.4.6 Milliken and Company

- 6.4.7 Organic Dyes and Pigments LLC

- 6.4.8 Huntsman International LLC (Venator Materials PLC.)

- 6.4.9 Lanxess AG

- 6.4.10 RPM International Inc. (Dayglo Color Corporation)

- 6.4.11 SP Colour & Chemicals

- 6.4.12 クラレ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用着色料は、農産物の生産、加工、流通の各段階において、その外観、機能性、識別性を向上させることを目的として使用される着色剤の総称です。食品添加物としての着色料とは異なり、農産物そのものに着色を施したり、種子、肥料、農薬といった農業資材に着色したりすることで、農業生産の効率化、品質向上、安全性確保に貢献しています。その利用は多岐にわたり、単なる視覚的な魅力の向上だけでなく、病害虫対策や作業効率の改善といった実用的な側面も持ち合わせています。安全性と環境への影響は常に重要な検討事項であり、特に農産物への直接的な使用においては、厳格な規制と評価が求められます。

農業用着色料には、その目的や成分によって様々な種類が存在します。目的別に見ると、まず果実や野菜の着色を促進し、商品価値を高めるためのものが挙げられます。例えば、温州ミカンのハウス栽培において、均一な着色を促すために使用されたり、トマトの色ムラを改善するために利用されたりします。次に、種子処理用の着色料があります。これは、種子に特定の色のコーティングを施すことで、品種の識別を容易にし、薬剤処理の有無を確認できるようにするほか、鳥獣害からの保護(忌避色)や播種作業の効率化に寄与します。また、肥料や農薬、土壌改良材といった農業資材の識別にも着色料が用いられます。これにより、誤用を防止し、散布ムラの確認を容易にし、製品の差別化を図ることができます。特に農薬においては、危険性を示す色や、特定の作物用であることを示す色付けがされることがあります。さらに、特定の色のトラップ(黄色、青色など)で害虫を誘引・捕獲する病害虫対策にも着色料が活用されます。成分別では、クチナシ色素、パプリカ色素、アントシアニンなどの天然由来色素と、食品添加物としても使用されるタール色素の一部や農業専用に開発された合成色素があります。天然由来色素は安全性への懸念が低い一方で、安定性やコストに課題がある場合が多く、合成色素は安定性、発色性、コストに優れるものの、厳格な安全性評価が必要です。その他、酸化鉄などの鉱物由来の着色料も存在します。形態としては、液体、粉末、ゲル状など、用途に応じて多様な製品が提供されています。

農業用着色料の用途は非常に広範です。最も代表的なのは、果実や野菜の品質向上です。未熟な果実の着色を促進することで、収穫時期を調整し、市場への早期出荷や均一な品質での提供を可能にします。これにより、消費者の購買意欲を刺激し、農家の収益向上に貢献します。特に、気候変動による生育不良や色づきの悪さを補完する手段としても注目されています。次に重要な用途は種子処理です。種子に着色料をコーティングすることで、播種時の視認性を高め、作業効率を向上させます。また、特定の薬剤が処理されていることを色で示すことで、誤って食用に供されることを防ぎ、安全性を確保します。さらに、鳥や小動物が嫌う色を用いることで、播種後の食害を軽減する効果も期待できます。農業資材の識別においては、肥料や農薬、土壌改良材などに着色を施すことで、異なる製品の混同を防ぎ、正確な使用を促します。特に農薬は、その毒性から誤用が重大な事故につながる可能性があるため、色による識別は非常に重要です。病害虫対策としては、特定の波長の光を反射・吸収する着色料を応用し、害虫を誘引するトラップや、逆に忌避させるための資材に利用されます。例えば、黄色はアブラムシやコナジラミを誘引し、青色はアザミウマを誘引することが知られています。その他、灌水チューブの漏水確認や、土壌の水分状態を視覚的に示すためのインジケーターとしての利用など、多岐にわたる応用が研究されています。

関連技術の進化は、農業用着色料の可能性を大きく広げています。ナノテクノロジーの応用により、着色料の粒子を微細化することで、安定性の向上、持続性の延長、そして少量での高効果発現が可能になっています。これにより、紫外線からの保護や、有効成分の徐放性付与といった機能も付加できるようになりました。スマート農業や精密農業の進展も、着色料の利用方法に革新をもたらしています。ドローンやセンサー技術を活用することで、作物の生育状況をリアルタイムで把握し、必要な場所に、必要な量だけ着色料を精密に散布することが可能になります。AIによる生育診断と連動させることで、着色料の最適使用が実現され、無駄を削減し、環境負荷を低減できます。また、特定の波長を反射・吸収する着色料と、分光センサーを組み合わせることで、作物の健康状態や栄養状態を非破壊で診断する技術も開発されています。環境配慮型技術としては、生分解性着色料の開発が進められています。これは、使用後に自然環境中で分解されることで、土壌や水系への残留を最小限に抑えることを目的としています。天然由来成分の利用技術の高度化や、水溶性、土壌分解性、光分解性などの特性を持つ着色料の開発も、環境負荷低減の重要な方向性です。さらに、着色と同時に抗菌、防カビ、成長促進といった機能を持つ複合材料の開発も進められており、単なる着色剤を超えた多機能性資材としての進化が期待されています。

農業用着色料の市場背景は、法規制、消費者ニーズ、農業生産者の課題、そしてグローバル化といった複数の要因によって形成されています。法規制に関しては、食品衛生法や農薬取締法など、使用目的や成分によって異なる厳格な規制を受けています。特に農産物への直接着色は、消費者の安全性への関心が高いため、成分の安全性評価や使用基準が非常に厳しく設定されています。欧州連合(EU)など海外では、天然由来成分へのシフトが顕著であり、国際的な規制調和の動きも活発です。消費者ニーズとしては、見た目の良い、高品質な農産物への需要は根強い一方で、食品添加物や化学物質への忌避感から、天然由来、オーガニック志向が高まっています。これにより、着色料の選択においても、より安全で自然なものが求められる傾向にあります。また、農産物の生産履歴や使用された資材に関するトレーサビリティへの関心も高まっています。農業生産者の課題としては、収益性向上、作業効率化、品質安定化のニーズが常に存在します。気候変動による生育不良や品質低下のリスクが増大する中で、着色料はこれらの課題を解決する一助として期待されています。グローバル化の進展に伴い、国際的な規制基準の違いや、輸出入における各国の基準への対応も、市場を形成する上で重要な要素となっています。

将来展望として、農業用着色料はさらなる進化を遂げることが予想されます。最も重要な方向性の一つは、環境負荷の低減です。生分解性、低毒性、そして天然由来成分の利用がさらに進み、マイクロプラスチック問題への対応として、非プラスチック系のコーティング材と着色料の組み合わせが一般化するでしょう。機能性の高度化も重要なテーマです。単なる着色だけでなく、病害虫抵抗性の向上、栄養吸収の促進、植物のストレス耐性向上など、多機能を持つ着色料の開発が進むと考えられます。例えば、特定の光を反射・吸収することで、植物の光合成効率を高めたり、特定の害虫を忌避したりするスマートな着色料が登場するかもしれません。精密農業との融合も不可欠です。AIやIoTを活用し、作物の生育段階や環境条件に応じて、必要な場所に、必要な量だけ着色料を散布する技術が普及し、ドローンによるピンポイント散布が一般的になるでしょう。これにより、資源の無駄をなくし、環境への影響を最小限に抑えることが可能になります。安全性と透明性の確保も引き続き重視されます。消費者の信頼を得るため、成分情報、使用方法、安全性評価に関する情報公開がより一層求められ、トレーサビリティシステムの強化が進むでしょう。さらに、都市農業や植物工場といった新たな農業形態での活用、観賞用植物や林業分野への応用拡大など、新たな用途開発も期待されています。農業用着色料は、持続可能な農業の実現と、高品質な農産物の安定供給に不可欠な技術として、今後もその役割を拡大していくことでしょう。