アグリテック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アグリテック市場レポートは、業界をタイプ(バイオテクノロジーおよびバイオテック、ビッグデータとアナリティクス、ロボティクスと自動化、センサーとコネクテッドデバイスなど)、用途(大規模農地向け用途、畜産農場管理、屋内農業、農薬など)、提供形態(ハードウェア、ソフトウェア、その他の製品、サービス)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

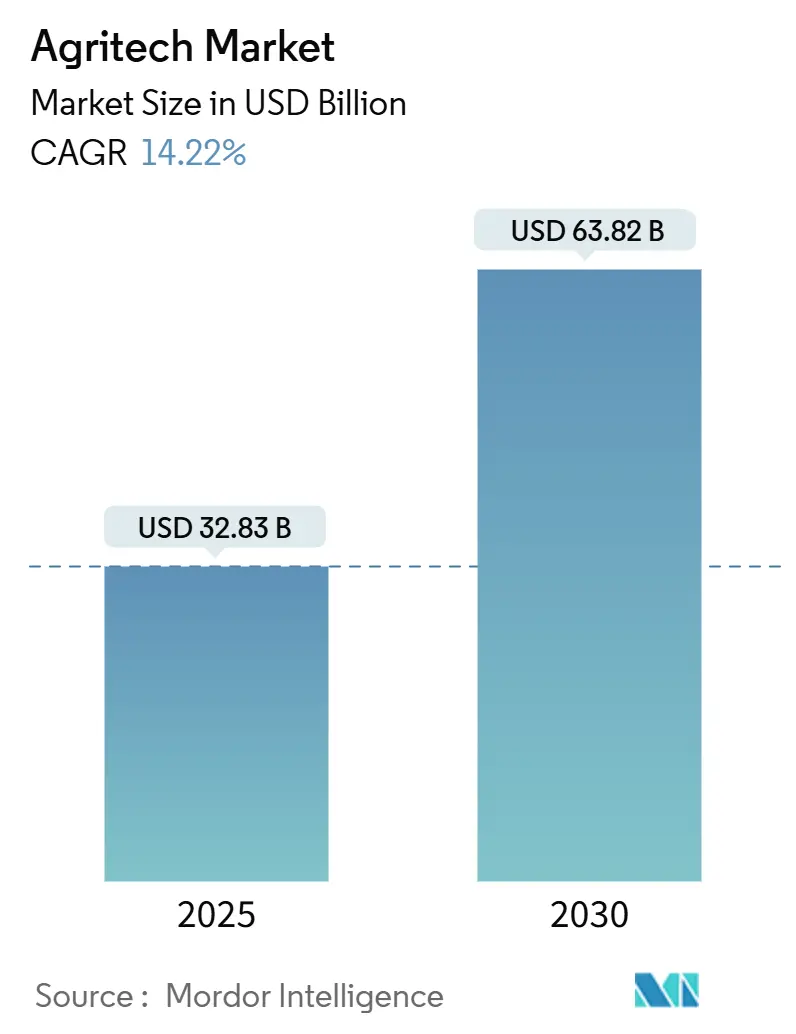

「Agritech Market Share, Size & Growth Outlook to 2030」と題された本レポートは、アグリテック市場の現状と将来予測を詳細に分析しています。調査期間は2019年から2030年で、市場はタイプ(バイオテクノロジー、ビッグデータ&アナリティクス、ロボティクス&オートメーション、センサー&コネクテッドデバイスなど)、アプリケーション(広域農業、家畜農場管理、屋内農業、農薬など)、提供形態(ハードウェア、ソフトウェア、その他の製品、サービス)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に分類されています。2025年には328.3億米ドルと推定される市場規模は、2030年には638.2億米ドルに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.22%と予測されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。

市場概要

アグリテック市場は、技術の進歩が農業分野を変革する中で、著しい成長を遂げています。国連の予測によると、2050年までに世界人口は98億人に達するとされており、限られた耕作地の中で食料安全保障の強化と資源利用の最適化が不可欠となっています。この市場には、精密農業、バイオテクノロジー、農場管理ソフトウェア、IoTベースのスマート農業、農業用ロボット、垂直農法などが含まれます。米国、中国、インド、オランダがアグリテック導入の最前線に立っており、ベンチャーキャピタル投資や農業のデジタル変革を推進する政府の取り組みに支えられています。

市場の主要な推進要因の一つは、精密農業技術の採用増加です。精密農業は、衛星画像、センサー、AI駆動型分析を活用して、土壌の状態、作物の健康、気象パターンをリアルタイムで監視します。これにより、農家はデータに基づいた意思決定を行い、灌漑や施肥を最適化し、資源の無駄を削減しながら収穫量を最大化できます。FAOSTATによると、アジアの穀物生産量は2022年の14.9億メトリックトンから2023年には15.2億メトリックトンに増加しました。また、自動灌漑システムやドローンによる作物監視を含むIoTおよびスマート農業技術は、農業生産性を向上させ、労働要件を削減しています。

農業用ロボットと自動化への投資も市場拡大を牽引しています。ロボット収穫機、自律型トラクター、AI駆動型選別システムなどの自動化された機械は、効率を高め、運用コストを削減します。これらの技術は、農業における労働力不足に対処しつつ、植え付け、収穫、収穫後の処理における精度を向上させます。日本や米国のような労働コストが高い国では、農業用ロボットの導入が急速に進んでいます。米国農場局連盟(AFBF)の報告によると、2022年には米国農場の56%が農業技術を導入しており、労働力不足が主な動機となっています。

政府の支援と好ましい政策もアグリテック市場の発展に不可欠です。世界中の政府は、補助金、研究助成金、デジタルインフラ開発を通じてスマート農業を推進しています。欧州連合の共通農業政策(CAP)は農業のデジタル化を支援し、インドはアグリスタートアップと農村部の接続性に投資しています。2022年3月には、カナダ政府が農業機械の革新と技術開発に86万米ドルを割り当てました。官民パートナーシップやテクノロジー企業とアグリビジネス間の協力も市場機会を拡大しており、アグリテック産業は世界の農業慣行を変革し、食料生産とサプライチェーンの効率を向上させ続けています。

世界のAgritech市場のトレンドと洞察

アグリテック市場において、農業用ロボットと自動化は最も急速に成長しているセグメントです。効率的で持続可能、かつ高収量の農業慣行への需要が高まるにつれて、農業における自動化の導入が加速しています。労働力不足、気候変動の課題、精密農業の要件により、農業用ロボットと自律型機械は生産性向上と運用コスト削減に不可欠なものとなっています。人工知能(AI)、機械学習、IoT対応自動化の農業への統合は、この分野の技術的能力をさらに進化させています。

農業における世界的な労働力不足は、農業用ロボットの成長の主要な推進要因です。北米、欧州、日本などの国々では、農業従事者の高齢化と減少に直面しています。ユーロスタットの報告によると、農業労働者の時間当たり賃金は2023年に約12%増加し、34.4米ドルに達しました。ドイツ農業雇用者協会(GLFA)は、収穫期の季節移民労働者が大幅に減少したと報告しています。世界銀行のデータによると、欧州連合における農業雇用は2022年の3.96%から2023年には3.79%に減少しました。この減少と労働コストの上昇により、農家は自律型トラクター、ロボット収穫機、ドローンによる作物監視などのロボットソリューションを導入するようになっています。これらの技術は、手作業への依存を減らしつつ、反復的で時間のかかる作業の効率を向上させます。自動播種、除草、散布システムは生産性を高め、化学物質の使用を削減し、資源配分を最適化します。

AIとマシンビジョン技術の改善は、農業用ロボットの能力を向上させています。AI駆動型システムはリアルタイムの圃場データを分析し、自動化された機械が作物の病気を検出し、土壌の状態を評価し、正確な意思決定を行うことを可能にします。水分センサーとGPS対応デバイスの統合は、持続可能で収益性の高い食料生産を支援します。2022年1月、John Deereは、360度の障害物検出と距離計算を提供する6組のステレオカメラを搭載した8R無人トラクターを発表しました。このトラクターは、カメラデータとGPSおよびその他のセンサー入力を組み合わせて、障害物回避、ナビゲーション、位置追跡を行います。米国農務省は、GPSによる収量および土壌マッピングと可変施用技術(VRT)が、農場が圃場条件を評価し、生産慣行を調整するのに役立つことを確認しています。

主要メーカーの革新は、農業用ロボットの導入をさらに進めています。2023年11月、クボタは、労働力不足に対処し、運用精度を維持するために、自律運転と手動運転の両モードを備えたMR 1000 Agri Robo 100 HPトラクターを発表しました。補助金や助成金を通じた政府の支援は、スマート農業イニシアティブを促進しています。欧州連合の共通農業政策(CAP)、米国農務省(USDA)の精密農業プログラム、中国やインドのイニシアティブは、農業における自動化の展開を促進しています。ベンチャーキャピタル企業やアグリビジネスは、アグリロボティクススタートアップに投資し、継続的な革新と市場拡大を支援しています。これらのロボットソリューションは、世界の食料安全保障の課題に対処し、気候変動に対する農業の回復力を向上させる上で重要な役割を果たします。

北米が市場を支配

北米地域は、米国、カナダ、メキシコで構成され、世界で最も大きく、最も先進的なアグリテック市場を形成しています。この地域の優位性は、技術革新、多額の投資、そして十分に発展した農業部門に起因しています。この地域では、AI、IoT、ビッグデータ分析が農業慣行に統合されています。農業景観は、米国とカナダの技術集約型商業農場から、メキシコの中小規模農場まで多岐にわたり、大規模な自動化と多様な農業要件に適応したデジタルソリューションの両方から恩恵を受けています。持続可能な農業と気候変動に強い農業慣行への注力は、北米全体でアグリテックの導入を推進し続けています。

米国農務省によると、農業、食品、関連産業は2023年にGDPの5.6%を占めました。農業活動は、家畜の放牧地を含め、国土の40%を占めています。USDAによると、農場の規模は2022年から2023年の間に446エーカーから463エーカーに増加し、複雑な農業作業のための農業用ロボット、AI駆動型機械、自動灌漑システム、精密農業ツールの導入を支援しています。米国とカナダの農業大学や研究機関は、デジタル農業、バイオテクノロジー、自動化の進歩を続けています。メキシコの拡大するアグリビジネス部門は、特に温室栽培と精密灌漑においてスマート農業技術への投資を増やしており、輸出志向の農業産業を支えています。

この地域の市場成長は、高い労働コスト、慢性的な労働力不足、そして一人当たりの可処分所得の高さによる技術導入の増加に影響されています。カリフォルニア農場局の調査によると、米国の農家の40%以上が過去5年間、様々な農作業で継続的な労働力不足を経験しています。世界銀行のデータによると、米国、カナダ、メキシコにおける総雇用に占める農業雇用の割合は、2022年にはそれぞれ1.62%、1.28%、12.64%に減少し、前年比で0.04%、0.05%、0.43%の減少となりました。

北米全体の政府政策は、アグリテックの拡大を支援しています。米国の農業法案(Farm Bill)は、AI駆動型農場管理システムと自動化への資金提供を通じて、デジタル農業の進歩を支援しています。カナダの持続可能なカナダ農業パートナーシップ(SCAP)は、精密農業と気候変動に強い農業技術を推進しています。カナダ統計局の報告によると、2023年には920の商業用温室野菜栽培施設が80万2200メトリックトンの野菜を生産し、2022年の75万2700メトリックトンから7%増加しており、アグリテックの利用が増加していることを示しています。研究開発における地域協力は、北米のアグリテック能力を高め、効率性、生産性、環境責任の向上を通じて世界のアグリテック市場を前進させ続けています。

競争環境

アグリテック市場は統合されており、少数のプレーヤーが世界的に大きなシェアを占めています。主要なプレーヤーは、Deere & Company、IBM Corporation、AG Eagle LLC、Datacor, Inc (Format Solution)、Corteva Agriscienceです。これらの企業は、市場での地位を維持するために、製品の品質とプロモーション活動を通じて競争しています。各社は、費用対効果の高い製品の開発に多額の投資を行うとともに、市場プレゼンスを拡大し、研究開発能力を強化するために、コラボレーションや買収を追求しています。

最近の業界動向

アグリテック業界における最近の主な動向は以下の通りです。

* 2024年11月: AgroVisionが国際的な農業ソフトウェアプロバイダーであるAgriSystと合併しました。この合併により、欧州全域で農場の生産性と持続可能性を高めるソフトウェアソリューションの提供に注力し、農家が業務を最適化し、排出量を削減し、収益性を向上させることを可能にします。

* 2024年3月: CNHブランドのNew HollandがBluewhiteと提携し、北米のNew HollandトラクターにAI駆動型自律技術を統合しました。この統合により、農家はより効率的かつ持続可能な方法で作業を行うことができるようになります。

* 2024年2月: 農業用ドローン技術のリーディングカンパニーであるAeroFarm Solutionsが、AIを活用した作物監視システムを搭載した新型ドローンを発表しました。このシステムは、病害虫の早期発見と精密な散布を可能にし、農薬使用量の削減と収穫量の増加に貢献します。

* 2023年12月: 垂直農法スタートアップのGreenHarvest Techが、シリーズBラウンドで5,000万ドルの資金調達を完了しました。この資金は、都市部での生産能力を拡大し、持続可能な食料供給を強化するために使用されます。

* 2023年10月: 気候変動に強い作物の開発に特化したバイオテクノロジー企業であるAgriGeneticsが、干ばつ耐性のある新しいトウモロコシ品種を発表しました。この品種は、水資源が限られた地域での食料安全保障を向上させる可能性を秘めています。

市場の推進要因

アグリテック市場の成長を推進する主な要因は以下の通りです。

* 世界人口の増加と食料需要の増大: 国連の予測によると、世界人口は2050年までに97億人に達するとされており、これに伴い食料生産を大幅に増やす必要があります。アグリテックは、限られた資源の中で生産性を向上させるための重要なソリューションを提供します。

* 精密農業とデータ駆動型農業の採用拡大: センサー、ドローン、IoTデバイス、AIなどの技術を活用することで、農家は作物の健康状態、土壌の状態、気象パターンに関する詳細なデータを収集し、より情報に基づいた意思決定を行うことができます。これにより、投入量の最適化、収穫量の最大化、環境負荷の軽減が可能になります。

* 持続可能な農業実践への注目の高まり: 気候変動、土壌劣化、水不足といった課題に対応するため、持続可能な農業への関心が高まっています。アグリテックは、資源効率の向上、温室効果ガス排出量の削減、生物多様性の保護に貢献するソリューションを提供します。

* 政府の支援と投資: 多くの国で、食料安全保障の確保、農業生産性の向上、農村地域の活性化を目的としたアグリテック分野への研究開発投資や補助金が提供されています。

* 労働力不足と自動化の必要性: 農業分野における労働力不足は世界的な課題となっており、ロボット、自律型機械、自動化システムなどのアグリテックソリューションは、この課題に対処し、作業効率を向上させる上で不可欠です。

市場の抑制要因

アグリテック市場の成長を妨げる可能性のある要因は以下の通りです。

* 高額な初期投資: 精密農業機器、自動化システム、高度なソフトウェアソリューションの導入には、多額の初期投資が必要です。特に中小規模の農家にとっては、これが大きな障壁となる可能性があります。

* 技術的な専門知識の不足: アグリテックソリューションを効果的に導入し、運用するためには、農家に特定の技術的な知識とスキルが求められます。デジタルリテラシーの不足や、新しい技術への抵抗感が普及を遅らせる可能性があります。

* データプライバシーとセキュリティに関する懸念: 農業データは非常に機密性が高く、その収集、保存、共有に関するプライバシーとセキュリティの懸念は、アグリテックの採用を妨げる可能性があります。データの所有権やアクセス権に関する明確な規制の欠如も課題です。

* インターネット接続とインフラの不足: 特に農村地域では、高速インターネット接続や安定した電力供給といった基本的なインフラが不足している場合があります。これは、クラウドベースのソリューションやIoTデバイスの導入を制限します。

* 規制の複雑さと標準化の欠如: 新しいアグリテック製品やサービスに関する規制環境は、国や地域によって異なり、複雑である場合があります。また、異なるシステム間での相互運用性を確保するための標準化の欠如も、普及の妨げとなることがあります。

市場機会

アグリテック市場における主な機会は以下の通りです。

* 新興国市場での成長: アジア太平洋、ラテンアメリカ、アフリカなどの新興国市場では、農業生産性の向上と食料安全保障の確保が喫緊の課題であり、アグリテックソリューションに対する大きな需要が見込まれます。これらの地域では、スマート農業技術の導入が急速に進む可能性があります。

* AIと機械学習のさらなる統合: AIと機械学習は、作物病害の予測、収穫量の最適化、精密な水管理、自動化された意思決定支援など、農業のあらゆる側面で革新的なソリューションを提供し続けています。これらの技術の進化は、新たな製品やサービスの開発を促進します。

* バイオテクノロジーと遺伝子編集の進歩: 遺伝子編集技術(CRISPRなど)の進歩は、病害虫耐性、干ばつ耐性、栄養価の高い作物の開発を加速させ、持続可能な食料生産に大きく貢献する可能性があります。

* 垂直農法と都市農業の拡大: 限られた土地と水資源の中で食料を生産するための効率的な方法として、垂直農法や都市農業が注目されています。LED照明、水耕栽培、エアロポニックスなどの技術革新は、これらの分野の成長をさらに加速させます。

* サプライチェーンの透明性とトレーサビリティの向上: ブロックチェーン技術などの活用により、農場から食卓までのサプライチェーン全体における透明性とトレーサビリティを向上させることができます。これにより、食品の安全性と品質に対する消費者の信頼が高まり、食品廃棄物の削減にも貢献します。

市場の課題

アグリテック市場が直面する主な課題は以下の通りです。

* 農家の技術導入への抵抗: 伝統的な農業実践に慣れている農家の中には、新しい技術の導入に抵抗を感じる場合があります。これは、技術への不信感、学習曲線への懸念、または単に変化への抵抗から生じることがあります。

* サイバーセキュリティのリスク: 農業システムがデジタル化されるにつれて、サイバー攻撃のリスクが増大します。データ侵害、システム停止、または悪意のある操作は、農業生産に深刻な影響を与える可能性があります。

* 規制環境の不確実性: 特に遺伝子組み換え作物や自律型農業機械など、新しいアグリテック技術に関する規制は、まだ発展途上にあり、不確実性が伴います。これにより、企業は製品開発や市場投入において課題に直面する可能性があります。

* 気候変動の影響: アグリテックは気候変動への適応と緩和に貢献しますが、極端な気象現象(干ばつ、洪水、異常な気温)自体が、アグリテック機器の運用やデータ収集に影響を与え、予測モデルの精度を低下させる可能性があります。

* 投資回収期間の長さ: 一部の高額なアグリテックソリューションは、投資回収に時間がかかる場合があります。これは、特に資金力のない農家にとって、導入をためらう要因となります。

地域分析

アグリテック市場は、地域によって異なる成長パターンと特性を示しています。

北米

北米は、アグリテック市場において最も成熟した地域の1つであり、技術革新と採用のリーダーです。米国とカナダは、精密農業、農業用ドローン、バイオテクノロジー、農業ロボットなどの分野で大きな進歩を遂げています。この地域の成長は、大規模な農場、政府の強力な支援、研究開発への多額の投資、そして技術に精通した農家の存在によって推進されています。主要企業は、AI、IoT、データ分析を統合したソリューションを提供し、生産性の向上と持続可能性の実現を目指しています。

ヨーロッパ

ヨーロッパのアグリテック市場は、持続可能な農業実践と環境保護への強いコミットメントによって特徴付けられます。欧州連合(EU)の共通農業政策(CAP)は、環境に配慮した農業技術の採用を奨励しており、これが精密農業、有機農業、資源効率の高いソリューションの成長を後押ししています。ドイツ、フランス、オランダなどの国々は、研究開発とイノベーションにおいて重要な役割を果たしており、特に垂直農法、バイオテクノロジー、農業ロボットの分野で注目すべき進展が見られます。

アジア太平洋

アジア太平洋地域は、世界のアグリテック市場において最も急速に成長している地域の1つです。中国、インド、日本、オーストラリアなどの国々がこの成長を牽引しています。この地域の成長は、膨大な人口と食料需要の増大、農業労働力不足、政府によるスマート農業への投資、そして技術導入への意欲の高まりによって推進されています。特に、精密農業、農業用ドローン、IoTベースの監視システム、垂直農法などが急速に普及しています。

南米

南米のアグリテック市場は、ブラジルとアルゼンチンが主要なプレーヤーであり、大規模な農業生産と輸出に焦点を当てています。この地域では、大豆、トウモロコシ、サトウキビなどの主要作物の生産性を向上させるために、精密農業技術、バイオテクノロジー、農業機械の自動化が導入されています。気候変動への適応と持続可能な農業実践への関心も高まっており、アグリテックソリューションの需要を促進しています。

中東・アフリカ

中東・アフリカ地域のアグリテック市場は、水不足、砂漠化、食料安全保障といった深刻な課題に直面しており、これらの課題に対処するための技術ソリューションが強く求められています。イスラエルは、水管理技術、精密農業、砂漠農業の分野で世界をリードしており、この地域のイノベーションハブとなっています。アフリカでは、モバイル技術を活用した農業情報サービス、灌漑技術、耐乾性作物の開発などが進められており、食料生産の安定化と農家の生計向上に貢献しています。

競争環境

アグリテック市場は、多様なプレーヤーが存在する競争の激しい環境です。大手農業機械メーカー、化学・種子企業、ソフトウェアプロバイダー、そして多数のスタートアップ企業が、革新的なソリューションを提供するために競争しています。

主要な市場プレーヤーは以下の通りです。

* Deere & Company: 精密農業機器、自動化ソリューション、データプラットフォームを提供。

* IBM Corporation: AI、クラウドコンピューティング、データ分析を活用した農業ソリューション。

* AG Eagle LLC: 農業用ドローンとデータ分析ソリューション。

* Datacor, Inc (Format Solution): 農業向けソフトウェアソリューション。

* Corteva Agriscience: 種子、作物保護製品、デジタル農業ツール。

* Bayer AG: 種子、作物保護、デジタル農業プラットフォーム(Climate FieldViewなど)。

* Trimble Inc.: GPS技術、精密農業ソリューション、ソフトウェア。

* CNH Industrial N.V.: 農業機械、自動化技術。

* Kubota Corporation: 農業機械、スマート農業ソリューション。

* Topcon Positioning Systems, Inc.: 精密農業、GPS、マッピングソリューション。

* Agco Corporation: 農業機械、精密農業技術。

* Raven Industries (C-Corp): 精密農業技術、自動操舵システム。

* The Climate Corporation (Bayerの子会社): デジタル農業プラットフォーム。

* Farmers Edge Inc.: データ駆動型精密農業ソリューション。

* Taranis: AIを活用した作物監視と病害虫検出。

* AeroFarms: 垂直農法技術。

これらの企業は、市場での地位を強化するために、製品の革新、戦略的提携、買収、研究開発への投資を積極的に行っています。特に、AI、IoT、ロボット工学、バイオテクノロジーといった先端技術の統合が、競争優位性を確立するための鍵となっています。スタートアップ企業は、特定のニッチ市場や革新的な技術で市場に参入し、大手企業との提携や買収の対象となることもあります。市場は、持続可能性と効率性を追求する中で、今後も技術革新と競争が激化すると予想されます。

本レポートは、デジタル技術、データ分析、人工知能(AI)、自動化を農業実践に統合し、生産性、効率性、持続可能性の向上を目指すアグリテック市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、セグメンテーション、競争環境、そして将来の機会とトレンドについて包括的に報告しています。

アグリテック市場は、2024年には281.6億米ドルと推定され、2025年には328.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)14.22%で成長し、2030年には638.2億米ドル規模に拡大すると見込まれています。この成長は、農業分野における技術革新への強い需要を示しています。

市場の成長を牽引する主な要因としては、機械学習技術を活用した作物収量の最大化、労働力不足と人件費の高騰、そして政府による支援策やイニシアチブが挙げられます。これらの要因が、アグリテックソリューションの導入を加速させています。一方で、市場の成長を抑制する要因としては、高額なメンテナンスコストやデータセキュリティに関する懸念が存在します。これらの課題への対応が、今後の市場拡大において重要となります。業界の魅力度分析として、ポーターのファイブフォース分析が実施されており、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった側面から市場構造が評価されています。

市場は、タイプ、アプリケーション、提供形態、地域別に詳細にセグメント化されています。

タイプ別では、バイオテクノロジー、ビッグデータとアナリティクス、ロボティクスとオートメーション、センサーとコネクテッドデバイスなどが含まれます。

アプリケーション別では、広域農業(圃場マッピング、種まき・植え付け、施肥・灌漑、栽培管理、収穫など)、家畜農場管理(搾乳、放牧など)、屋内農業、農薬、空中データ収集、気象追跡・予測、サプライチェーン管理、在庫管理といった多岐にわたる分野が対象です。

提供形態別では、ハードウェア、ソフトウェア、その他の製品、サービスに分類されます。

地域別では、北米、欧州、アジア太平洋、南米、アフリカの主要地域が分析対象となっています。

地域別に見ると、2025年には北米が最大のアグリテック市場シェアを占めると予測されています。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高い年平均成長率で成長する見込みであり、今後の市場拡大の主要な牽引役となることが期待されます。

競争環境においては、Deere & Company、IBM Corporation、AG Eagle LLC、Datacor, Inc (Format Solution)、Corteva Agriscienceなどが主要なプレーヤーとして挙げられています。これらの企業は、市場での地位を確立するために様々な戦略を採用しています。

アグリテック市場は、技術革新と持続可能な農業への需要の高まりにより、今後も堅調な成長が予測される有望な分野です。高まる食料需要と環境への配慮が、この市場のさらなる発展を後押しするでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 機械学習技術を用いた作物収量の最大化

- 4.2.2 労働力不足と人件費の高騰

- 4.2.3 政府の支援とイニシアチブ

- 4.3 市場抑制要因

- 4.3.1 高い維持費

- 4.3.2 データセキュリティに関する懸念

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 バイオテクノロジーとバイオテック

- 5.1.2 ビッグデータと分析

- 5.1.3 ロボット工学と自動化

- 5.1.4 センサーとコネクテッドデバイス

- 5.1.5 その他

- 5.2 アプリケーション

- 5.2.1 広域農業アプリケーション

- 5.2.1.1 圃場マッピング

- 5.2.1.2 種まきと植え付け

- 5.2.1.3 施肥と灌漑

- 5.2.1.4 中耕作業

- 5.2.1.5 収穫

- 5.2.2 家畜農場管理

- 5.2.2.1 搾乳

- 5.2.2.2 牧畜と放牧

- 5.2.2.3 その他

- 5.2.3 屋内農業

- 5.2.4 農薬

- 5.2.5 空中データ収集

- 5.2.6 気象追跡と予測

- 5.2.7 サプライチェーン管理

- 5.2.8 在庫管理

- 5.2.9 その他

- 5.3 提供

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 その他の製品

- 5.3.4 サービス

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

- 6.3 企業概要

- 6.3.1 Deere & Company

- 6.3.2 Harvest Automation

- 6.3.3 AGCO Corporation

- 6.3.4 Naio Technologies

- 6.3.5 CNH Industrials

- 6.3.6 AG Eagle LLC

- 6.3.7 IBM Corporation

- 6.3.8 Corteva Agriscience

- 6.3.9 Datacor, Inc (Format Solution)

- 6.3.10 BESTMIX Software (Adifo Software)

- 6.3.11 AgriSyst (AgroVision)

- 6.3.12 Alltech Inc.

- 6.3.13 Kubota Corporation

- 6.3.14 Valmont Industries (Prospera)

- 6.3.15 Syngenta Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

アグリテックとは、農業(Agriculture)とテクノロジー(Technology)を組み合わせた造語であり、IoT、AI、ロボット、ビッグデータ、バイオテクノロジーなどの先端技術を農業分野に応用し、生産性の向上、効率化、省力化、品質向上、持続可能性の実現を目指す取り組み全般を指します。これは、単に機械を導入するだけでなく、データに基づいた精密な農業経営を可能にし、農業が抱える様々な課題を解決するための革新的なアプローチとして注目されています。

アグリテックには多岐にわたる種類が存在します。まず「スマート農業」は、センサーやドローン、GPSなどを活用して圃場の状態をリアルタイムで把握し、作物ごとに最適な水やりや施肥、農薬散布を行う「精密農業」を含みます。また、温度、湿度、光量などを自動で制御する「環境制御型農業」もその一つで、植物工場やスマート温室などが代表的です。次に「農業ロボット」は、自動運転トラクター、収穫ロボット、選果・選別ロボット、除草ロボットなど、農作業の自動化・省力化を担います。さらに「データ活用・AI」は、過去の気象データや生育データ、市場価格などをAIが分析し、最適な栽培計画の立案、病害虫の早期診断、収穫時期の予測、さらには需給予測によるフードロス削減に貢献します。また、「バイオテクノロジー」は、ゲノム編集技術を用いた品種改良や、病害虫に強い作物の開発など、作物の本質的な改良を通じて生産性向上や環境負荷低減を図ります。都市部での食料生産を可能にする「垂直農法」や「植物工場」も、安定供給や無農薬栽培を実現するアグリテックの一形態です。

アグリテックの用途は、生産現場から流通、販売、そして環境負荷軽減に至るまで広範囲に及びます。生産現場では、ドローンが広大な農地の生育状況をモニタリングし、必要な箇所にのみ農薬や肥料を散布することで、資源の無駄をなくします。土壌センサーは水分量や養分濃度をリアルタイムで測定し、AIが最適な水やりや施肥のタイミングを指示します。収穫ロボットは人手不足の解消に貢献し、AIによる画像認識技術は、作物の病害虫を早期に発見し、適切な対策を促します。植物工場では、レタスやイチゴなどが年間を通じて安定的に生産され、天候に左右されない供給が可能です。流通・販売においては、生産履歴をデータで管理するトレーサビリティシステムが構築され、消費者は安心して農産物を購入できます。また、需給予測の精度向上により、過剰生産や廃棄を減らし、フードロス削減にも寄与します。環境面では、精密農業による肥料や農薬の最適化が、土壌や水質汚染の軽減につながり、持続可能な農業の実現を後押しします。

アグリテックを支える関連技術は多岐にわたります。まず、様々なセンサーやデバイスをインターネットに接続し、データを収集・共有する「IoT(Internet of Things)」が基盤となります。収集された膨大なデータは「ビッグデータ」として蓄積され、「AI(人工知能)」によって解析され、予測や意思決定に活用されます。農作業の自動化には「ロボティクス」が不可欠であり、ドローンは空撮による圃場モニタリングや農薬散布に利用されます。これらのデータを保存し、処理するための「クラウドコンピューティング」も重要な役割を担い、高速・大容量通信を可能にする「5G」は、リアルタイムでのデータ伝送や遠隔操作の精度を高めます。さらに、自動運転トラクターなどには「衛星測位システム(GPS/GNSS)」が活用され、正確な位置情報に基づいた作業を実現します。

アグリテックが急速に発展している背景には、世界的な食料問題と国内の農業が抱える深刻な課題があります。世界的には、人口増加、気候変動による異常気象、食料安全保障への懸念が高まっており、安定した食料供給が喫緊の課題となっています。一方、日本国内では、農業従事者の高齢化と減少、後継者不足、耕作放棄地の増加が深刻化し、農業生産力の維持が困難になりつつあります。また、国際競争力の強化や、異常気象による収穫量の不安定化も大きな課題です。このような状況下で、IoT、AI、ロボット技術などの技術革新が進展し、農業分野への応用が可能になったことが、アグリテックの普及を後押ししています。さらに、国連が提唱するSDGs(持続可能な開発目標)への貢献、特に「飢餓をゼロに」「気候変動に具体的な対策を」といった目標達成に向けた取り組みとしても、アグリテックは重要な役割を担っています。日本政府も「スマート農業加速化実証プロジェクト」などを通じて、アグリテックの導入を積極的に推進しています。

今後のアグリテックの展望としては、さらなる技術融合と進化が期待されます。AIはより高度なデータ分析と意思決定支援を可能にし、農家の経験や勘に頼る部分をデータに基づいた客観的な判断へと変革していくでしょう。農業ロボットは、多機能化、小型化、低コスト化が進み、より多くの農家が導入しやすくなるとともに、複雑な作業にも対応できるようになります。また、異なるアグリテックシステム間のデータ連携が強化され、プラットフォーム化が進むことで、農業全体の最適化が図られると予想されます。持続可能性の追求は今後も重要なテーマであり、環境負荷ゼロ農業や資源循環型農業の実現に向けた技術開発が進むでしょう。これにより、食料安全保障への貢献、安定供給と品質向上、フードロス削減がさらに進展します。新たなビジネスモデルの創出も期待され、農業データの販売やコンサルティング、アグリテック機器のサブスクリプション型サービスなどが登場する可能性があります。都市型農業の拡大も進み、地産地消の推進や食育への貢献も期待されます。一方で、初期投資の高さ、技術習得の難しさ、データ標準化の課題、サイバーセキュリティ対策など、解決すべき課題も残されていますが、これらの課題を克服し、アグリテックは日本の農業、ひいては世界の食料問題解決に不可欠な存在として、今後も進化を続けていくことでしょう。