航空貨物市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

航空貨物市場レポートは、サービス(貨物輸送、貨物フォワーディングなど)、目的地(国内、国際)、輸送手段(ベリー貨物、貨物機)、貨物タイプ(一般貨物、特殊貨物)、エンドユーザー産業(Eコマース・小売、製造業・自動車など)、地域(北米、アジア太平洋、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空貨物市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、航空貨物市場の規模、トレンド、および2031年までのシェア分析に関する詳細な概要を提供しています。サービス(貨物輸送、貨物フォワーディングなど)、目的地(国内、国際)、運送業者タイプ(ベリー貨物、貨物専用機)、貨物タイプ(一般貨物、特殊貨物)、最終用途産業(Eコマース・小売、製造・自動車など)、および地域(北米、アジア太平洋、ヨーロッパなど)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

1. 市場概要

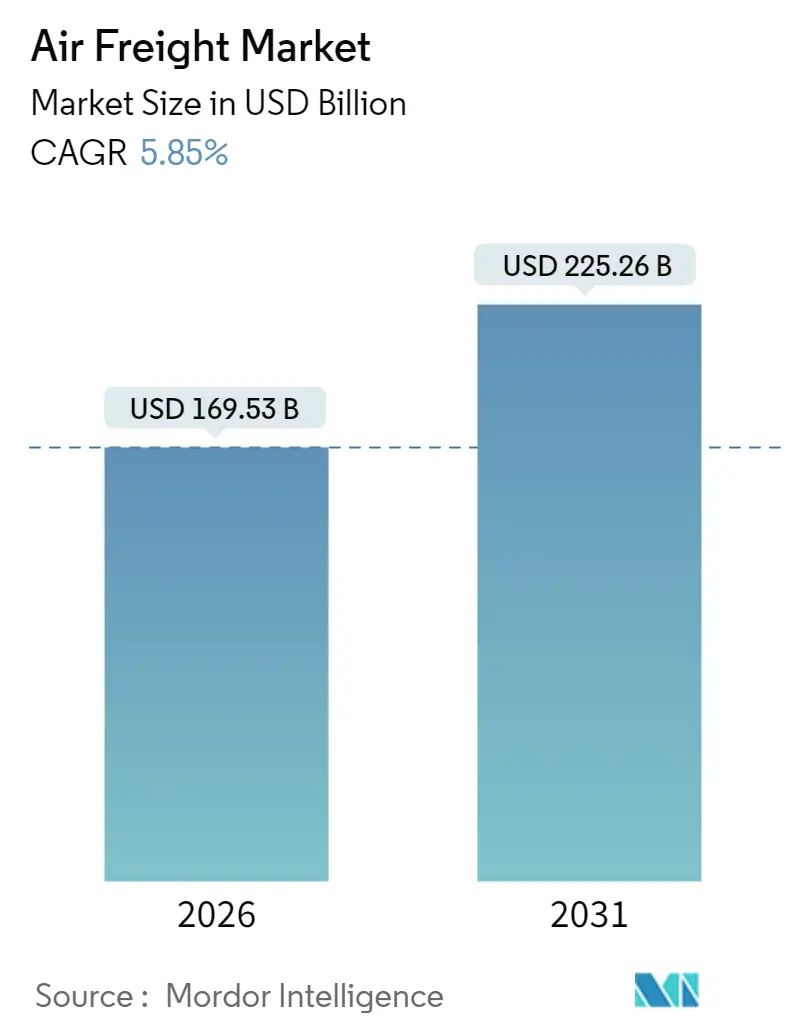

調査期間は2020年から2031年までです。市場規模は、2025年に1,601.7億米ドル、2026年には1,695.3億米ドルと評価され、2031年までに2,252.6億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.85%です。最も急速に成長している市場および最大の市場はアジア太平洋地域であり、市場集中度は低い(断片化されている)とされています。

2. 市場分析の全体像

国境を越えたEコマース量の増加、サプライチェーンの再構築、医薬品コールドチェーンのニーズが、この市場拡大の主要な推進力となっています。航空会社は専門貨物へのキャパシティを再調整しており、旅客機から貨物機への改修が追加の輸送能力を支えています。持続可能な航空燃料に関する規制の動きやダイナミックプライシングの採用がコスト構造を再構築していますが、全体的な需要は依然として堅調です。フォワーダーとインテグレーター間の統合は、航空貨物市場における競争優位性を維持するために、規模、ネットワークの深さ、およびテクノロジーが不可欠であることを示しています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR):

* サービス別: 貨物輸送は2031年までに5.02%のCAGR成長を遂げると予測されています。一方、貨物フォワーディングは2025年の航空貨物市場規模の44.50%を占めていました。

* 目的地別: 国内輸送は2031年までに5.43%のCAGRで成長すると予測されていますが、国際サービスは2025年の航空貨物市場の83.50%を占めていました。

* 貨物タイプ別: 特殊貨物は2031年までに4.73%のCAGRで増加すると予測されています。一方、一般貨物は2025年の航空貨物市場規模の62.40%を占めていました。

* 最終用途産業別: 製造・自動車産業は2025年に航空貨物市場シェアの28.70%を占めていましたが、Eコマース・小売は2031年までに5.22%のCAGRを示しています。

* 地域別: アジア太平洋地域は2025年に航空貨物市場シェアの40.70%を占め、2031年までに5.72%のCAGRで成長すると予測されています。

3. 世界の航空貨物市場のトレンドと洞察

成長を促進する要因:

* 国境を越えたEコマース出荷の拡大: 国境を越えたオンライン小売は、航空貨物の速度の利点を活かした、より小規模で頻繁な出荷を加速させています。航空会社は、アジアの生産地とメキシコおよび米国のフルフィルメントセンターを結ぶ新しい太平洋横断ルートを開設し、ネットワーク密度を高め、積載率を向上させています。

* ハイテクエレクトロニクスに対するサプライチェーンの加速されたニーズ: 東南アジアやメキシコの半導体メーカーは、ジャストインタイム生産をサポートするため、重要な部品を最終組立ラインに空輸しています。中国からメキシコへのニアショアリングは、より短く、より高頻度の輸送経路を生み出し、航空貨物市場におけるエレクトロニクス供給継続の戦略的役割を強化しています。

* 世界の医薬品コールドチェーン需要: 個別化医療、バイオ医薬品、ワクチンは、輸送全体で厳格な2℃~8℃の温度範囲を必要とします。IATAのCEIV Pharmaスキームの認定を受けた運送業者は、サーマルブランケット、アクティブコンテナ、リアルタイム監視に投資し、プレミアムな収益を得ています。

* 貿易再開とニアショアリングの緊急性: 北米ブランドが生産を最終市場に近づける動きは、中間財を迅速に輸送するために米国とメキシコの航空回廊に依存しています。メキシコの投資インセンティブと物流に優しい規制は、ケレタロやモンテレイなどの空港でのハブ開発を促進しています。

成長を阻害する要因:

* 燃料価格の変動と追加料金: ジェット燃料は運航コストの25%以上を占めています。航空会社は、スポットケロシン価格に連動した月次追加料金表を公表し、変動性を荷主に転嫁しています。2025年からEUで義務付けられる持続可能な航空燃料(SAF)は、従来のジェットA-1の2~3倍のコストがかかり、さらなる上昇圧力を加えています。

* 航空排出ガス規制: CORSIA、EU排出量取引制度、および各国のネットゼロ公約は、運送業者に炭素排出量の制限または相殺を義務付けています。古い貨物機を運航する事業者は、より高いコンプライアンスコストに直面し、退役を加速させ、輸送能力を逼迫させています。

* 二次ハブ空港におけるスロット制約: 北米やヨーロッパ、そしてアジア太平洋地域で顕在化しつつある二次ハブ空港でのスロット制約は、運航の柔軟性を低下させ、効率に影響を与える可能性があります。

* 認定された地上ハンドリング労働者の不足: 世界的に、特に先進国市場で、認定された地上ハンドリング労働者の不足が深刻化しており、これが運航の遅延やコスト増加につながる可能性があります。

4. セグメント分析

* サービス別: 貨物フォワーディングは2025年の収益の44.50%を占め、複雑な複合一貫輸送の調整ニーズを反映していますが、その成長ペースは航空貨物市場全体に比べて3.74%と遅れています。一方、貨物輸送サブセグメントは5.02%のCAGRで成長しており、荷主が直接運送業者との関係を求める傾向が強まっています。

* 目的地別: 国際輸送は2025年のトン数の83.50%を占め、世界の貿易フローとワイドボディ機の経済性から恩恵を受けています。しかし、国内航空貨物の5.43%のCAGRは国際成長を上回っており、地域化がニアショアリングされた工場と消費センター間の短距離補充を推進しています。

* 運送業者タイプ別: 貨物専用機は2025年の輸送能力の55.60%を供給し、大型貨物、危険物、または温度管理貨物にとって不可欠です。しかし、世界のRPK(有償旅客キロ)が回復するにつれて、ベリー貨物(旅客機の貨物室)の輸送能力が拡大し、このセグメントは2031年までに4.22%のCAGRで成長すると予測されています。

* 貨物タイプ別: 一般貨物(消費財や工業部品)は依然としてトン数の62.40%を占めていますが、その成長はニッチセグメントに比べて遅れています。特殊貨物(医薬品、ハイテク製品、生鮮品、危険物)は4.73%のCAGRで進展し、一般貨物の1.5~2.5倍の運賃を要求します。

* 最終用途産業別: 製造・自動車産業は、ジャストインタイムの部品フローと高いダウンタイムペナルティにより、2025年に28.70%の収益シェアを維持しました。Eコマース・小売は、輸送速度をコストよりも優先するD2C(消費者直販)モデルを背景に、最も速い5.22%のCAGRを示しています。

5. 地域分析

アジア太平洋地域は2025年に40.70%の収益で市場を支配し、2026年から2031年まで5.72%のCAGRを記録すると予想されています。これは、密度の高い製造エコシステム、急速な消費者支出の成長、および地域内エクスプレスネットワークの拡大を反映しています。北米も、堅調な国内小包需要とメキシコ主導のニアショアリングに支えられ、重要な貢献者です。ヨーロッパと中東は対照的な見通しを示しており、ヨーロッパの運送業者は炭素コンプライアンスによるコスト圧力に直面していますが、高価値の輸出ミックスと強力な医薬品フローから恩恵を受けています。中東のハブは3大陸間の地理的近接性を活用し、堅調な積み替え輸送を実現しています。アフリカと南米は依然として小規模ですが、資源主導の需要とEコマースの浸透拡大に機会を示しています。

6. 競争環境

市場集中度は断片化されています。FedExが貨物CTK(有償トンキロ)をリードし、カタール航空、UPS、エミレーツ航空が多様なフリートでかなりのシェアを維持しています。DSVによるDBシェンカーの買収はフォワーディングの力を統合し、規模の競争激化を予兆しています。エアフランス-KLMとCMA CGMのような統合パートナーシップは、航空と海洋の強みを融合させ、グローバルな荷主に魅力的な複合一貫輸送ソリューションを提供しています。テクノロジーは主要な差別化要因として機能しており、デルタ航空は生成AIによる価格設定を試み、キャセイパシフィック航空は自律型地上牽引車を導入し、エミレーツ航空は水素動力トラックに投資してファーストマイルおよびラストマイルの脱炭素化を進めています。労働力の維持と持続可能性への投資が戦略的優先事項として浮上しており、デジタルプラットフォーム、グリーンイニシアチブ、堅牢な人的資本戦略を統合できる事業者が、航空貨物市場における将来の利益を獲得する上で最も有利な立場にあります。

主要な航空貨物業界リーダー:

* FedEx Corporation

* Emirates SkyCargo

* Qatar Airways Cargo

* Delta Cargo

* Cathay Pacific Cargo

7. 最近の業界動向

* 2025年7月: FedExは、ハイテク貿易ルートの信頼性を高めるため、ソウル-台北間の直行便を導入しました。

* 2025年4月: カタール航空カーゴ、IAGカーゴ、MASカーゴは、2025年後半に開始予定のグローバル共同事業を発表しました。

* 2025年4月: DSVは、DBシェンカーを143億ユーロ(149億米ドル)で買収し、世界最大のフォワーダーを誕生させました。

* 2024年7月: エミレーツ・スカイカーゴは、2025年から2026年にかけて納入されるボーイング777F型機5機を発注し、メインデッキの輸送能力を30%増加させました。

この市場は、Eコマースの成長、サプライチェーンの進化、および医薬品輸送の特殊なニーズによって今後も拡大が期待されます。同時に、燃料価格の変動や環境規制への対応、労働力不足といった課題に対処しながら、技術革新と戦略的パートナーシップを通じて競争力を維持していくことが重要であると考えられます。

このレポートは、航空貨物輸送市場の詳細な分析を提供しています。航空貨物輸送は、迅速かつ効率的な配送、特に長距離または国際輸送において、そのスピードと信頼性で知られています。本レポートでは、現在のトレンド、市場の制約、技術的進歩、様々なセグメント、および業界の競争状況を包括的にカバーしており、COVID-19の影響も考慮されています。

市場規模と成長予測に関して、世界の航空貨物市場は2026年に1,695.3億米ドルに達し、2031年まで年平均成長率(CAGR)5.85%で成長すると予測されています。地域別では、アジア太平洋地域が2025年に収益の40.70%を占め、2031年まで5.72%の最速CAGRを維持し、最大のシェアを保持すると見込まれています。国内航空貨物輸送の成長は、ニアショアリングとEコマースのフルフィルメントによって加速され、2031年まで5.43%のCAGRを記録すると予測されています。

市場の主要な推進要因としては、国境を越えたEコマース貨物の拡大、ハイテク電子機器に対するサプライチェーンの迅速化ニーズ、医薬品コールドチェーンの世界的な需要、貿易の再開とニアショアリングの緊急性、貨物専用ナローボディ機の改修、AIを活用したダイナミックプライシングの導入が挙げられます。

一方、市場の制約要因には、燃料価格の変動と追加料金、航空排出ガス規制、二次ハブ空港におけるスロットの制約、認定された地上ハンドリング作業員の不足があります。

航空会社は、より厳格な排出ガス規制に対応するため、燃費効率の高いジェット機への投資、持続可能な航空燃料(SAF)の利用、環境追加料金の導入などを行っています。また、旅客機から貨物機への改修は、中距離Eコマース路線向けに費用対効果の高い輸送能力を提供し、将来の貨物機需要の半分以上をカバーすると予測されています。

本レポートでは、市場をサービス(貨物輸送、貨物フォワーディング、その他の付加価値サービス)、目的地(国内、国際)、運送業者タイプ(ベリーカーゴ、フレイター)、貨物タイプ(一般貨物、特殊貨物)、エンドユーザー産業(Eコマース&小売、製造&自動車、ヘルスケア&医薬品、生鮮食品、ハイテク&電子機器など)、および地理(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)別に詳細に分析しています。

さらに、バリューチェーン分析、規制環境、技術的展望、航空貨物運賃分析、重量貨物・プロジェクトロジスティクス、地上ハンドリング機器に関する洞察、危険物安全基準の見直し、航空貨物におけるコールドチェーンロジスティクス、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、FedEx Corporation、Emirates SkyCargo、DHL Supply Chain & Global Forwarding、UPS Supply Chain Solutions、Lufthansa Cargo、All Nippon Airways Cargoなど、主要なグローバル企業のプロファイルが提供されています。

最後に、市場の機会と将来の展望、未開拓の領域と満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国境を越えたeコマース出荷の拡大

- 4.2.2 ハイテク電子機器のサプライチェーンニーズの加速

- 4.2.3 世界的な医薬品コールドチェーン需要

- 4.2.4 貿易の再開とニアショアリングの緊急性

- 4.2.5 貨物専用ナローボディ機の改造

- 4.2.6 AIを活用したダイナミックプライシングの導入

- 4.3 市場の阻害要因

- 4.3.1 変動する燃料価格と追加料金

- 4.3.2 航空排出ガス規制

- 4.3.3 二次ハブ空港におけるスロット制約

- 4.3.4 認定された地上ハンドリング作業員の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 航空貨物運賃分析

- 4.8 重量貨物/プロジェクトロジスティクスに注目

- 4.9 地上ハンドリング機器に関する洞察

- 4.10 危険物安全基準のレビュー

- 4.11 航空貨物におけるコールドチェーンロジスティクス

- 4.12 ポーターの5つの力

- 4.12.1 新規参入の脅威

- 4.12.2 買い手の交渉力

- 4.12.3 供給者の交渉力

- 4.12.4 代替品の脅威

- 4.12.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 サービス別

- 5.1.1 貨物輸送(貨物/CEP)

- 5.1.2 貨物運送

- 5.1.3 その他の付加価値サービス(通関、保険など)

- 5.2 目的地別

- 5.2.1 国内

- 5.2.2 国際

- 5.3 運送業者タイプ別

- 5.3.1 ベリーカーゴ

- 5.3.2 貨物機

- 5.4 貨物タイプ別

- 5.4.1 一般貨物

- 5.4.2 特殊貨物

- 5.5 エンドユーザー産業別

- 5.5.1 Eコマース&小売

- 5.5.2 製造業&自動車

- 5.5.3 ヘルスケア&医薬品

- 5.5.4 生鮮品&農産物

- 5.5.5 ハイテク&エレクトロニクス

- 5.5.6 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋地域

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 FedEx Corporation

- 6.4.2 Emirates SkyCargo

- 6.4.3 Qatar Airways Cargo

- 6.4.4 Delta Cargo

- 6.4.5 Cathay Pacific Cargo

- 6.4.6 DHL Supply Chain & Global Forwarding

- 6.4.7 UPS Supply Chain Solutions

- 6.4.8 Etihad Cargo

- 6.4.9 All Nippon Airways Cargo

- 6.4.10 Lufthansa Cargo

- 6.4.11 Korean Air Cargo

- 6.4.12 United Cargo

- 6.4.13 American Airlines Cargo

- 6.4.14 Kuehne + Nagel

- 6.4.15 CEVA Logistics

- 6.4.16 DSV

- 6.4.17 Expeditors

- 6.4.18 Sinotrans

- 6.4.19 Hellmann Worldwide Logistics

- 6.4.20 Kintetsu World Express

- 6.4.21 AirBridgeCargo Airlines

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空貨物とは、航空機を利用して物品を輸送する物流サービス全般を指します。その最大の特徴は、高速性、広域性、そして高い安全性にあります。陸上輸送や海上輸送と比較して、はるかに短時間で遠隔地へ貨物を届けることが可能であり、国際間のサプライチェーンにおいて不可欠な役割を担っています。特に、緊急性の高い貨物や高価な貨物、鮮度が求められる貨物の輸送手段として広く利用されております。

航空貨物の種類は多岐にわたります。まず、一般的な物品を指す「一般貨物」があります。これに対し、特別な取り扱いが必要な「特殊貨物」が存在します。例えば、生鮮食品や花卉、医薬品といった温度管理が不可欠な「生鮮品・医薬品」は、専用の保冷コンテナや温度管理システムを用いて品質を維持しながら輸送されます。また、爆発物、引火性液体、ガスなどの「危険物」は、国際航空運送協会(IATA)が定める危険物規則書(DGR)に厳密に従い、特別な梱包、表示、書類作成が義務付けられています。宝石、現金、美術品などの「貴重品」は、厳重なセキュリティ体制の下で輸送され、動物(ペットや実験動物など)を輸送する「動物貨物」には、専用のケージや環境への配慮が求められます。さらに、航空機の積載制限内で特殊な荷役が必要な「大型・重量貨物」も存在します。これらの特殊貨物は、それぞれ専門的な知識と設備、そして厳格な手順に基づいて取り扱われます。郵便物や、ドア・ツー・ドアの迅速な配送を特徴とする「宅配便(エクスプレス貨物)」も航空貨物の一種として重要な位置を占めております。

航空貨物の主な用途は、その高速性と信頼性から多岐にわたります。第一に、緊急性の高い貨物の輸送です。例えば、医療機器の緊急部品、災害支援物資、あるいは生産ラインを停止させないための緊急部品などが挙げられます。第二に、高価な貨物や精密機械の輸送です。電子部品、半導体、高級ブランド品などは、輸送中のリスクを最小限に抑え、迅速に市場に投入するために航空貨物が選ばれます。第三に、鮮度が重要な貨物です。生鮮食品、花卉、ワクチンなどの医薬品は、鮮度や品質を保ったまま消費地へ届けるために航空輸送が不可欠です。また、グローバルなサプライチェーンにおいて、ジャストインタイム生産を支え、在庫コストを削減するためにも航空貨物は重要な役割を果たします。近年では、Eコマースの急速な拡大に伴い、国際的なオンラインショッピングの物流を支える基盤としてもその重要性が増しております。

航空貨物輸送を支える関連技術も進化を続けています。貨物の効率的な積載と保護のために「ULD(Unit Load Device)」と呼ばれる航空機用コンテナやパレットが広く利用されています。貨物の位置情報や状態をリアルタイムで把握するための「貨物追跡システム」は、GPS、RFID、IoTセンサーなどを活用し、輸送の透明性を高めています。空港の貨物ターミナルでは、自動倉庫システムや自動仕分けシステムが導入され、荷役作業の効率化と迅速化が図られています。また、デジタル化の進展により、オンラインでの見積もり、予約、書類作成を可能にする「デジタルフォワーディング」サービスが普及し、手続きの簡素化と迅速化に貢献しています。将来的には、ブロックチェーン技術による書類の透明性・セキュリティ向上、AIやビッグデータを用いた輸送ルートの最適化や需要予測、リスク管理などが期待されています。さらに、ラストマイル配送におけるドローンの活用や、環境負荷低減を目指した電動航空機や持続可能な航空燃料(SAF)の開発も進められています。

航空貨物市場は、グローバル経済の動向に大きく左右される特性を持っています。近年では、Eコマースの爆発的な成長、高付加価値製品の国際取引の増加、そしてサプライチェーンの多様化が市場を牽引する主要な要因となっています。一方で、燃料価格の変動、地政学的リスク、貿易摩擦、そして環境規制の強化といった課題にも直面しています。特に、新型コロナウイルス感染症のパンデミック時には、旅客便の運航停止によりベリースペース(旅客機の貨物室)が大幅に減少し、貨物専用機の需要が急増するという特異な状況が発生しました。これにより、航空貨物運賃が高騰し、サプライチェーンに大きな混乱をもたらしました。市場の主要プレイヤーとしては、貨物専用機を運航する航空会社、旅客機のベリースペースを利用する航空会社、そして荷主と航空会社の間を取り持つフォワーダー、地上での荷役作業を行う地上ハンドリング会社、そして空港自体が挙げられます。これらのプレイヤーが連携し、複雑な国際物流を支えています。

将来の航空貨物市場は、いくつかの重要なトレンドによって形成されると予測されています。最も注目されるのは「持続可能性」への取り組みです。二酸化炭素排出量削減のため、SAF(持続可能な航空燃料)の導入が加速し、将来的には電動航空機や水素航空機の開発・実用化が進むでしょう。また、「デジタル化」はさらに深化し、AI、IoT、ブロックチェーンなどの先端技術が、輸送プロセスの自動化、最適化、透明性向上に不可欠な要素となります。これにより、より効率的でレジリエンスの高いサプライチェーンの構築が可能になります。Eコマースの継続的な成長は、国際宅配便の需要をさらに押し上げ、ラストマイル配送の多様化や効率化が求められるでしょう。さらに、ドローンや自動運転地上車両といった新技術の導入が、貨物ターミナル内や短距離輸送の効率を大きく変える可能性を秘めています。これらの技術革新と環境への配慮が、今後の航空貨物業界の発展を牽引していくことになります。