大気質管理システム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

大気汚染防止システム市場レポートは、タイプ(電気集塵機、排煙脱硫、スクラバー、ファブリック/セラミックフィルターなど)、コンポーネント(ハードウェア、ソフトウェアおよび分析、サービス)、設置タイプ(新規建設、改修/アップグレード)、アプリケーション(発電、セメント、化学・石油化学など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

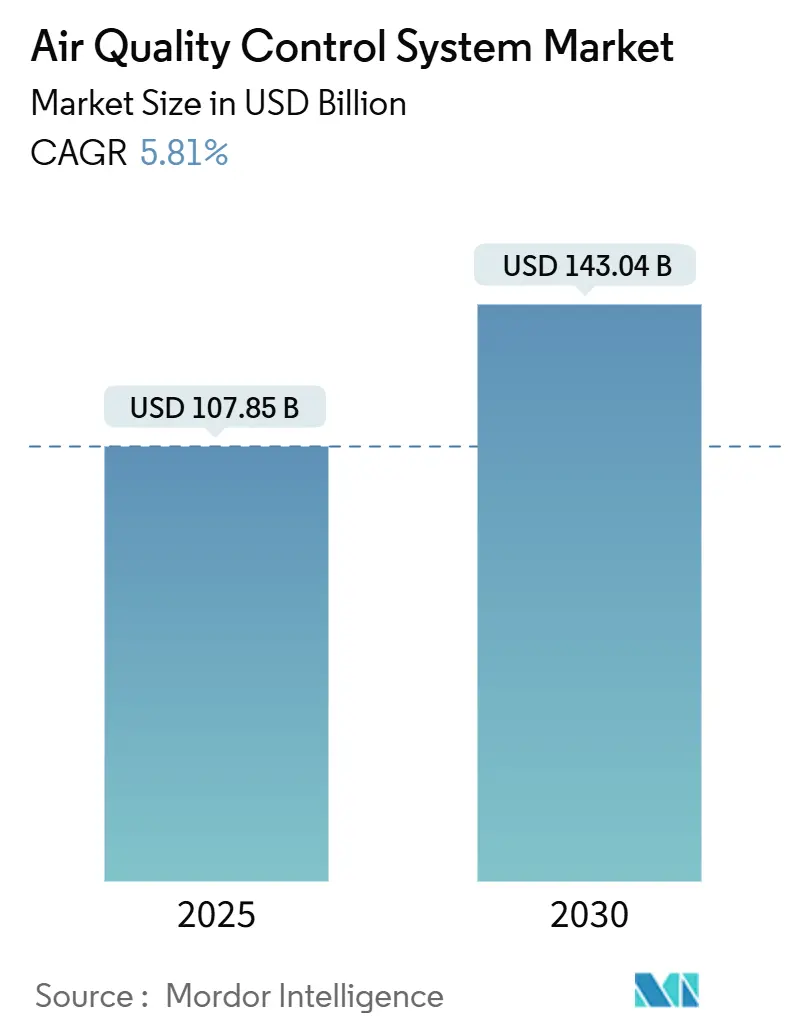

大気汚染防止システム市場は、2025年には1,078.5億米ドル、2030年には1,430.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.81%が見込まれています。この市場は、厳格化する国境を越えた排出基準、500億米ドルを超える規模の発電および重工業における改修活動、そしてアジア太平洋地域における石炭からガスへの転換が、超低NOxソリューションへの即時需要を生み出していることに起因して拡大しています。

市場概要と主要動向

アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は中程度です。主要企業には、三菱重工業(MHPS)、ゼネラル・エレクトリック(GE Vernova)、バブコック&ウィルコックス、シーメンス・エナジー、福建龍浄などが挙げられます。

製品カテゴリーでは、排煙脱硫(FGD)が引き続き最大のシェアを占めていますが、織物/セラミックフィルターが最も急速に成長しています。支出の大部分はハードウェアが占めるものの、予測保全が炭素回収サービスにおいて運用コストを最大36%削減するため、ソフトウェアおよび分析セグメントも急速に進展しています。設置タイプでは新規建設プロジェクトが優勢ですが、既存プラントの寿命延長を目的とした改修作業も勢いを増しています。

主要な市場動向

1. 厳格な国際排出規制による即時投資:

国際海事機関(IMO)の2020年硫黄排出規制や欧州連合(EU)の産業排出指令(IED)は、海運、発電、重工業全体で500億米ドル規模のコンプライアンス関連支出サイクルを引き起こしました。スクラバーの改修は通常5年以内に経済的採算が取れますが、開放型洗浄水による環境コストが閉鎖型システムへの需要を促しています。EUのSF6ガス禁止のような補完的な規制は、クリーンエア絶縁機器の採用を加速させており、セメントや鉄鋼業界にも波及し、粒子状物質、酸性ガス、微量金属の捕捉を統合した包括的な大気汚染防止改修が求められています。

2. アジアにおける石炭からガスへの転換が改修機会を創出:

アジア太平洋地域の政策立案者は、石炭火力発電所の完全な廃止よりも柔軟な運用を優先しており、バイオマス混焼やグリーンアンモニア混合に対応する高度な排出制御改修が必要とされています。中国の戦略は、2030年までに194~245GWの再生可能エネルギー導入を可能にし、移行コストを1,760億米ドル削減するとともに、マルチ燃料対応スクラバーや低NOxバーナーへの強い需要を生み出しています。インドの排煙脱硫(FGD)導入義務化は、すでに98%を超えるSO₂除去効率を達成しており、大規模改修のビジネスケースを裏付けています。

3. サハラ以南アフリカにおけるセメント生産能力の加速が専門的需要を創出:

サハラ以南アフリカにおけるクリンカー生産能力の急速な成長は、高温粒子状物質制御のためのニッチなセグメントを刺激しています。この地域のキルンは世界のCO₂排出量の約8%を占めますが、セメント混合物に農業灰を代替することでそのフットプリントを40%削減できます。アルジェリアのDjelfaプラントの再稼働(年間180万トン生産目標)は、高度な織物フィルターや湿式・乾式電気集塵機(ESP)を指定するアフリカの新規プロジェクトの典型であり、厳しい運転環境と限られた現地競争により、サプライヤーは高マージンを確保できます。

4. AIを活用した予測保全が運用支出を削減:

人工知能は、溶剤循環と吸収剤負荷を最適化することで、炭素回収の運用コストを36%削減する予測アルゴリズムを支えています。HVACのパイロットプロジェクトでは、自己学習型故障診断によりダウンタイムを75%、平均修理時間を50%削減しました。リアルタイムIoTネットワークは、温度と湿度の予測で99%の精度を達成し、最小限のエネルギー投入で排出量を許可レベル内に維持する閉ループ制御に貢献しています。初期投資はかかりますが、化学薬品の節約や罰金の回避により、多くの場合2年以内に投資回収が可能です。AIダッシュボードとハードウェア保証を組み合わせたベンダーは、従来の機器のみの提供に対して明確な差別化を図っています。

市場の抑制要因

1. 原材料価格の変動とOECD諸国における石炭火力発電所の減少:

ステンレス鋼、プラチナ、パラジウムなどの原材料価格は、ロシアや南アフリカにおける地政学的混乱により変動し、選択的触媒還元(SCR)のライフサイクルコストの最大60%を占める触媒交換コストを押し上げています。同時に、米国と欧州では石炭火力発電所の廃止が加速しており、従来のスクラバーやESP設置の対象市場が縮小しています。これらの要因がOEMの利益率を圧迫し、市場全体の成長を鈍化させています。

2. 高額な初期投資と運用コスト:

排ガス処理システム、特にSCRや湿式スクラバーのような高度なシステムは、設置に多額の初期投資が必要です。これには、機器の購入費、設置費、そして既存のプラントへの統合費用が含まれます。さらに、触媒の交換、吸収剤の補充、電力消費、廃棄物処理など、継続的な運用コストも発生します。中小企業や予算の限られた企業にとって、これらのコストは導入の大きな障壁となり、より安価な代替ソリューションや規制遵守の遅延を選択させる可能性があります。

3. 厳格な規制と複雑な承認プロセス:

世界各地で環境規制が強化されている一方で、これらの規制は非常に複雑であり、地域によって異なる場合があります。新しい排ガス処理技術を導入する際には、複数の政府機関からの承認が必要となることが多く、このプロセスは時間と費用がかかります。特に、新しい技術や革新的なソリューションの場合、既存の規制枠組みに適合させるための追加的な試験や検証が必要となり、市場投入までの期間が長期化する傾向があります。この複雑さが、技術革新の採用を遅らせる要因となっています。

グローバル大気汚染防止システム市場レポート概要

本レポートは、グローバルな大気汚染防止システム(AQCS)市場に関する詳細な分析を提供します。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望を網羅しています。

市場規模と成長予測

大気汚染防止システム市場は、2025年には1,078.5億ドルに達し、2030年までには1,430.4億ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 厳格な排出規制: IMO 2020やEU IEDなどの国際的な排出規制の強化が、AQCSの導入を促進しています。

* アジアにおけるエネルギー転換: アジア地域での石炭からガスへの発電ミックスの転換が、既存設備の改修(レトロフィット)需要を高めています。

* サブサハラアフリカでのセメント生産能力増強: 同地域でのセメント生産能力の急速な拡大が、新たなAQCSの需要を生み出しています。

* AIを活用した予知保全: AIを搭載した予知保全システムは、炭素回収装置で運用コスト(OPEX)を最大36%削減し、HVACアプリケーションにおけるダウンタイムを75%短縮するなど、効率向上に貢献しています。

* グリーン水素ボイラーの普及: グリーン水素を燃料とするボイラーの登場により、超低NOx排出を可能にするAQCSの需要が増加しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: ステンレス鋼や触媒などの原材料価格の不安定さが、利益率に圧力をかけ、設備投資の意思決定を複雑にしています。

* OECD諸国における石炭火力発電の減少: OECD加盟国における石炭火力発電所の新規建設の減少は、一部のAQCS需要に影響を与えています。

* 湿式スクラバーに関する懸念: 湿式スクラバーにおけるPFAS(有機フッ素化合物)や二次汚染に関する規制上の監視が強化されています。

セグメント別分析

本レポートでは、以下の主要なセグメントについて詳細な分析を行っています。

* タイプ別: 電気集塵機(乾式・湿式)、排煙脱硫装置(湿式・乾式・半乾式)、スクラバー(湿式・乾式・船舶用)、選択的触媒還元(SCR)および非触媒還元(SNCR)、ファブリックフィルター/セラミックフィルター、水銀およびVOC(揮発性有機化合物)制御装置などが含まれます。特に、ファブリックフィルターおよびセラミックフィルターは、99%の高い粒子捕集率と高温耐性により、2030年まで年平均成長率6.1%で最も急速に成長するセグメントと予測されています。

* コンポーネント別: ハードウェア(反応器、ダクト、ファンなど)、ソフトウェアおよび分析、サービス(運用・保守、改修など)に分類されます。

* 設置タイプ別: 新規建設と改修/アップグレードに分けられます。

* 用途別: 発電、セメント、鉄鋼、化学・石油化学、パルプ・紙、廃棄物発電、その他(ガラス、鉱業など)の幅広い産業で利用されています。

地域別分析

* アジア太平洋地域: 中国とインドにおける厳格な排出基準遵守のための大規模な改修プログラムと新規設備導入により、市場全体の43%を占める最大の市場となっています。

* その他の主要地域: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)も詳細に分析されています。

競争環境

市場の競争環境は、市場集中度、戦略的動向(M&A、パートナーシップ、PPAなど)、主要企業の市場シェア分析を通じて評価されます。主要なプレーヤーには、三菱重工業、GEバーノバ、バブコック&ウィルコックス、シーメンスエナジー、サーマックス、福建龍浄、ハモン・グループ、アンドリッツなどが挙げられます。特にアンドリッツは買収を通じて存在感を拡大しています。

市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

最終更新日: 2025年9月25日この包括的な分析は、市場の進化するダイナミクスを深く理解し、将来の成長機会を特定するための貴重な基盤を提供します。詳細な市場データ、競合分析、および戦略的提言については、完全なレポートをご参照ください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な大陸横断排出量上限(例:IMO 2020、EU IED)

- 4.2.2 アジアにおける石炭からガスへの電力構成転換が改修を促進

- 4.2.3 サブサハラアフリカにおけるセメント生産能力の加速的な追加

- 4.2.4 AIを活用した予知保全によるOPEX削減

- 4.2.5 超低NOx AQCSを必要とするグリーン水素焚きボイラー

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(ステンレス鋼、触媒)

- 4.3.2 OECD諸国における石炭火力発電パイプラインの減少

- 4.3.3 湿式スクラバーにおけるPFASおよび二次汚染の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 電気集塵機(乾式・湿式)

- 5.1.2 排煙脱硫装置(湿式、乾式、半乾式)

- 5.1.3 スクラバー(湿式、乾式、船舶用)

- 5.1.4 選択的触媒還元および非触媒還元

- 5.1.5 ファブリック/セラミックフィルター

- 5.1.6 水銀およびVOC制御装置

-

5.2 コンポーネント別

- 5.2.1 ハードウェア(反応器、ダクト、ファン)

- 5.2.2 ソフトウェアおよび分析

- 5.2.3 サービス(O&M、改修)

-

5.3 設置タイプ別

- 5.3.1 新規建設

- 5.3.2 改修/アップグレード

-

5.4 用途別

- 5.4.1 発電

- 5.4.2 セメント

- 5.4.3 鉄鋼

- 5.4.4 化学品および石油化学品

- 5.4.5 パルプ・紙

- 5.4.6 廃棄物発電

- 5.4.7 その他(ガラス、鉱業など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 三菱重工業

- 6.4.2 ゼネラル・エレクトリック

- 6.4.3 バブコック&ウィルコックス

- 6.4.4 シーメンス・エナジー

- 6.4.5 サーマックス

- 6.4.6 福建龍浄

- 6.4.7 ハモン・グループ

- 6.4.8 アンドリッツ

- 6.4.9 デュコン・テクノロジーズ

- 6.4.10 GEAビショフ

- 6.4.11 ピュア・エア・ソリューションズ

- 6.4.12 トライマー・コーポレーション

- 6.4.13 アングイル・エンバイロメンタル・システムズ

- 6.4.14 デュル

- 6.4.15 CECOエンバイロメンタル

- 6.4.16 アイレックス・インダストリーズ

- 6.4.17 アルベマール・マーキュリー・コントロール

- 6.4.18 KCコットレル

- 6.4.19 ヤラ・マリン・テクノロジーズ

- 6.4.20 バルチラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大気質管理システムとは、大気中の汚染物質の濃度を継続的に監視し、そのデータを収集・分析・予測することで、人々の健康保護や環境保全、法規制の遵守を目的とした一連の仕組みを指します。具体的には、PM2.5、窒素酸化物(NOx)、硫黄酸化物(SOx)、揮発性有機化合物(VOCs)、オゾンなどの主要な大気汚染物質の濃度をリアルタイムで測定し、その情報を基に現状を把握し、将来の状況を予測し、適切な対策を講じるための意思決定を支援するシステムです。このシステムは、センサーネットワーク、データ収集・伝送インフラ、中央管理ソフトウェア、モデリング・予測ツール、そして情報公開・警報機能など、多岐にわたる要素で構成されており、都市部から産業地域、さらには広域にわたる大気環境の健全性を維持するために不可欠なインフラとなっています。

大気質管理システムには、その機能や目的に応じていくつかの種類が存在します。第一に、監視・モニタリングシステムは、固定局や移動式観測装置、あるいは小型センサーネットワークを通じて、大気汚染物質の濃度をリアルタイムで測定し、データを収集する基盤となります。これにより、現在の汚染状況を正確に把握することが可能になります。第二に、予測・モデリングシステムは、収集された大気質データに加えて、気象データや排出源情報などを統合し、数値予報モデルやAI・機械学習モデルを用いて、将来の大気質を予測します。これにより、高濃度汚染が発生する可能性を事前に察知し、予防的な対策を講じることができます。第三に、排出源管理システムは、工場や交通機関など、汚染物質の主要な排出源を特定し、その排出量を継続的に監視・管理することで、排出規制の遵守を促し、汚染物質の総量削減を目指します。第四に、情報公開・警報システムは、監視・予測された大気質情報を一般市民や関係機関に分かりやすく提供し、特に高濃度汚染が予測される場合には、注意喚起や警報を発することで、住民の健康被害を未然に防ぐ役割を担います。最後に、対策支援システムは、予測結果や現状分析に基づき、交通規制、工場操業制限、住民への行動喚起といった具体的な対策の立案と実行を支援し、大気質の改善に直接貢献します。

大気質管理システムは、多岐にわたる分野で活用されています。最も一般的な用途は、都市部におけるPM2.5や光化学スモッグなどの大気汚染対策です。リアルタイム監視と予測により、住民への迅速な情報提供や、交通量規制などの対策実施が可能となります。また、産業施設においては、工場からの排出ガスを監視し、環境規制の遵守状況を確認するとともに、周辺地域への影響を評価するために利用されます。交通量の多い幹線道路沿いでは、自動車排出ガスによる窒素酸化物や粒子状物質の監視が行われ、交通流の最適化や規制の検討に役立てられています。さらに、気候変動対策との連携も進んでおり、温室効果ガスと大気汚染物質の排出源が共通するケースが多いため、統合的な削減アプローチを支援する役割も果たします。住民の健康保護の観点からは、特に高齢者や呼吸器疾患を持つ人々に対し、高濃度汚染時の外出自粛などの注意喚起を行うための重要な情報源となります。国境を越える大気汚染問題に対しては、国際的な監視ネットワークの一部として機能し、汚染物質の越境移動の把握や国際協力の基盤を提供しています。

このシステムの実現を支える関連技術は多岐にわたります。まず、高精度センサー技術の進化は不可欠であり、小型化、低コスト化、多項目測定が可能な電気化学式、光学式、MEMS(微小電気機械システム)などのセンサーが開発されています。これらのセンサーをネットワーク化する基盤として、IoT(Internet of Things)技術が活用され、広範囲にわたるデータ収集と伝送を可能にしています。収集された膨大なデータは、ビッグデータ解析技術によって処理され、汚染パターンの認識や異常検知、排出源の特定などに役立てられます。特に、AI(人工知能)や機械学習は、予測モデルの精度向上、対策の最適化、さらには排出源の自動特定において重要な役割を担っています。データの保存、解析プラットフォーム、システム運用にはクラウドコンピューティングが利用され、柔軟かつ効率的なシステム運用を実現しています。また、GIS(地理情報システム)は、汚染物質の空間分布を可視化し、排出源のマッピングを行うことで、視覚的な情報提供と分析を強化します。近年では、ドローンや衛星リモートセンシング技術が、広域の大気質監視や特定の排出源の特定に活用され始めており、5GやLPWA(Low Power Wide Area)といった高速・低遅延・広範囲な通信技術は、センサーネットワークからのデータ伝送をさらに効率化しています。

大気質管理システムの市場背景には、いくつかの重要な要因があります。第一に、PM2.5などの大気汚染物質が引き起こす呼吸器・循環器疾患のリスクに対する人々の健康意識が世界的に向上していることです。これにより、政府や自治体は住民の健康保護のために、より積極的な対策を求められています。第二に、各国・地域で大気汚染物質の排出基準が厳格化されており、企業や産業施設は法規制を遵守するために、排出量の監視・管理システムを導入する必要に迫られています。第三に、国連の持続可能な開発目標(SDGs)において、「すべての人に健康と福祉を」や「住み続けられるまちづくりを」といった目標が掲げられており、大気質管理システムはこれらの目標達成に貢献する重要なツールと位置づけられています。第四に、センサーの小型化・低コスト化、AIやIoTの進化といった技術革新が、システムの導入と運用を以前よりも容易かつ経済的にしています。第五に、新興国を中心に都市化と産業発展が急速に進む中で、大気汚染が深刻化しており、これらの地域での対策が喫緊の課題となっています。最後に、大気汚染物質と温室効果ガスの排出源が共通するケースが多いため、気候変動問題との連動性が認識され、統合的なアプローチの必要性が高まっています。

将来に向けて、大気質管理システムはさらなる進化を遂げると予測されています。まず、センサーネットワークの密度向上と予測モデルの精度向上により、大気質の監視と予測はより高精度かつリアルタイム化されるでしょう。これにより、より迅速かつ的確な対策が可能となります。また、個人向けの大気質情報提供や、ウェアラブルデバイスとの連携が進み、個人の健康管理に役立つパーソナルな大気質情報サービスが普及する可能性があります。大気質情報だけでなく、気象、交通、健康情報など、多様なデータを統合したプラットフォームが構築され、より包括的な環境・健康管理が実現されるでしょう。AIの進化は、予測結果に基づいた自動的な対策提案や、場合によっては自律的な対策実行支援を可能にし、管理の効率性を飛躍的に向上させると考えられます。国境を越える大気汚染問題への対応として、国際的な連携とデータ共有がさらに強化され、グローバルな規模での大気質改善に向けた取り組みが進むでしょう。低コストセンサーの普及は、市民参加型モニタリングを促進し、より広範な地域でのデータ収集と意識向上に貢献します。最終的には、都市のデジタルツイン上で大気質のシミュレーションと管理が行われるようになり、仮想空間と現実空間が融合した高度な大気環境管理が実現される未来が展望されます。