航空機MRO市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

商業航空機MRO(整備・修理・オーバーホール)市場レポートは、MROタイプ(機体整備、エンジンオーバーホールなど)、航空機タイプ(固定翼機、回転翼機など)、エンドユーザー(商業旅客航空会社、貨物運送業者など)、サービスプロバイダータイプ(航空会社系MROなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機MRO市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、商用航空機のメンテナンス、修理、オーバーホール(MRO)市場の規模、シェア、業界分析、成長トレンド、および2026年から2031年までの予測について詳細にまとめたものです。

# 1. 市場概要と主要データ

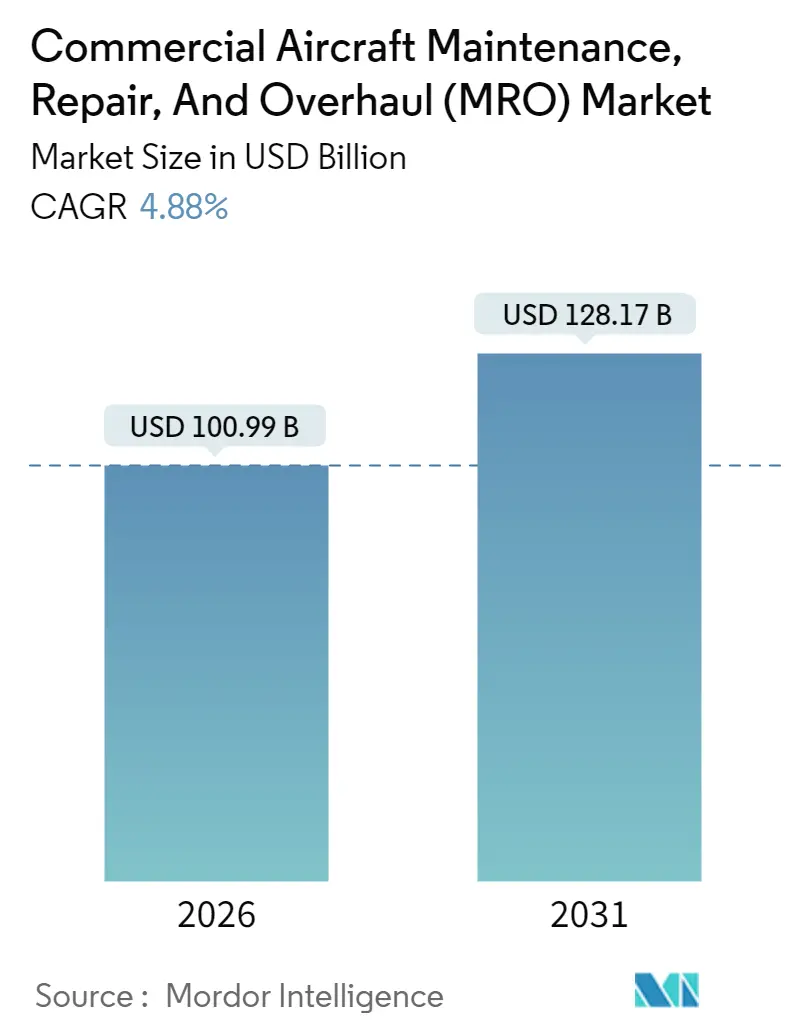

商用航空機MRO市場は、2026年には1,009.9億米ドルと推定され、2025年の962.9億米ドルから成長し、2031年には1,281.7億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は4.88%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

航空機運航会社が資産寿命の延長を続ける中、重整備とエンジンショップ訪問が主要な支出カテゴリとなっています。また、OEM(Original Equipment Manufacturer)によるグローバルサービスネットワークへの投資や、航空会社が迅速な航空機ターンアラウンド能力に注力していることから、デジタルラインメンテナンスソリューションへの構造的な需要が増加しています。独立系プロバイダー間では統合が加速しており、サプライチェーンの回復力とデータ駆動型サービスには規模が不可欠であることが示されています。一方で、技術者不足やエンジンショップのボトルネックが、堅調な交通量回復にもかかわらず、短期的なキャパシティ拡大を制限する要因となっています。

# 2. 主要なレポートのポイント

* MROタイプ別: エンジンオーバーホールが2025年に46.12%の市場シェアを占め、市場を牽引しました。ラインメンテナンスは2031年まで5.62%のCAGRで最も高い成長が予測されています。

* 航空機タイプ別: 固定翼機が2025年に95.18%の市場シェアを占めています。回転翼MROは2031年まで4.70%のCAGRでより速く拡大すると予想されています。

* エンドユーザー別: 商用旅客航空会社が2025年に66.12%の収益シェアを保持しました。チャーターオペレーターは2031年まで5.22%のCAGRで最高の成長率を示すと見込まれています。

* サービスプロバイダータイプ別: 独立系サードパーティMROが2025年に48.75%の収益を占めました。OEM提携施設は5.18%のCAGRで市場成長を上回るペースで進んでいます。

* 地域別: 北米が2025年の収益の38.60%を占めました。アジア太平洋地域は、MRO促進政策に支えられ、5.01%のCAGRで最も急速に成長する地域です。

# 3. グローバル市場のトレンドと洞察

* 機材の老朽化と重整備の必要性: 新規航空機の納入枠が不足しているため、航空会社は既存機材の退役を延期しており、平均機齢が上昇しています。これにより、より深い構造検査、腐食制御、部品交換が必要となり、重整備の労働時間が増加しています。北米やヨーロッパの独立系ハンガーは、複数年の重整備契約を確保し、安定した収益を上げています。

* OEMのアフターマーケット戦略拡大: OEMは、米国、ヨーロッパ、アジアのサービスネットワークに20億米ドル以上を投資しています。例えば、GE Aerospaceはオーバーホール拠点の拡大に10億米ドル、SafranはLEAPエンジンの年間ショップ訪問能力を1,200ユニットに増やすために10億ユーロ(約11.8億米ドル)を投資しました。これらの動きにより、OEMは独自の修理データを管理し、航空会社のパワー・バイ・ザ・アワー契約を引き付け、市場を拡大しています。

* COVID-19後のナローボディ機の稼働率急増: COVID-19パンデミック後、単通路機のデイリーサイクルが2019年レベルを超過しました。稼働率の上昇は、予期せぬ部品交換を増加させ、ハブ空港周辺でのラインメンテナンス需要を加速させています。モバイル検査リグやデジタルスロット計画ツールに投資したプロバイダーは、特にアジアの迅速なターンアラウンド環境において、市場シェアを拡大しています。

* MRO促進のための地域政府インセンティブ: インドは物品サービス税の障壁を撤廃し、メンテナンス施設への100%外国直接投資を許可しました(例:エアインディアのバンガロール施設)。シンガポールの航空開発基金はマッチング投資助成金を提供し、インドネシアはバタム周辺の自由貿易区を拡大しました。これらの政策措置は、新たな資本を引き付け、サプライベースを多様化し、アジア太平洋地域のMRO市場への貢献を強化しています。

# 4. 市場の制約要因

MRO市場の成長を阻害する主な要因として、以下の点が挙げられます。

* A&P技術者(航空機整備士)の深刻な不足: 退職による離職が新規参入を上回っており、特に米国で顕著です。労働力不足はターンアラウンドタイムを延長し、ハンガーキャパシティを制限しています。

* エンジンショップ訪問キャパシティの慢性的な不足: 次世代ターボファンの予期せぬ耐久性問題によりショップ訪問率が上昇し、部品不足が作業範囲を拡大させています。これにより、世界のエンジンセンターはほぼフル稼働状態にあり、航空会社は1年以上前から予約を入れる状況です。

* Tier-2コンポーネントサプライチェーンの変動性: 部品供給の不安定さが市場に影響を与えています。

* スペアパーツのOEM価格高騰: OEMによるスペアパーツの価格上昇が、すべての市場セグメントに影響を与えています。

# 5. セグメント分析

* MROタイプ別:

* エンジンオーバーホール: 2025年の収益の46.12%を占め、動力装置メンテナンスの資本集約的な性質を強調しています。OEM認定センターは最新エンジンのツールラインを拡大し、独立系は成熟したエンジンファミリーに特化して競争力を維持しています。

* ラインメンテナンス: 5.62%のCAGRで最高の成長見通しを示しています。迅速なターンアラウンドサービスは運航会社の収益日数を最大化し、デジタルツールがルーチンチェックを短縮し、ゲートタイムの効率を向上させています。

* 航空機タイプ別:

* 固定翼機: 2025年に95.18%の収益シェアを保持し、商用ジェット運航の規模により需要を牽引しています。ナローボディ機が市場規模の大部分を占め、ワイドボディ機の重整備も安定しています。

* 回転翼機: 需要は小さいものの、防衛近代化やオフショアエネルギープログラムが高可用性のヘリコプターを必要とするため、回復力があります。専門的なオーバーホール能力と政府予算の可視性が安定したマージンを生み出しています。

* エンドユーザー別:

* 商用旅客航空会社: 2025年の支出の66.12%を占め、機材全体にわたるメンテナンスプログラムやパワー・バイ・ザ・アワー契約により、ボリュームディスカウントと単位コスト削減を実現しています。

* チャーターオペレーター: 小規模ながら5.22%のCAGRで成長予定です。迅速なサービス復帰時間とカスタマイズされたキャビン改修が重視され、航空機あたりの労働収益率が高いのが特徴です。

* サービスプロバイダータイプ別:

* 独立系サードパーティショップ: 2025年に48.75%の収益を維持し、柔軟な労働モデルと競争力のある価格設定でコストに敏感な航空会社を引き付けています。AARによるTriumph Groupの買収など、統合の動きも見られます。

* OEM提携施設: 独自のツール、技術データ、長期サービス契約に支えられ、市場成長を上回るペースで進展しています。GE AerospaceのポーランドのXEOS工場のようなキャパシティ増強は、独立系からの高価値作業を取り戻し、競争力学を変化させています。

# 6. 地域分析

* 北米: 2025年の収益の38.60%を占め、大規模な現役機材と成熟したメンテナンスエコシステムが特徴です。アトランタ、ダラス、マイアミの主要ハブは、包括的なMRO能力と効率的なロジスティクスを提供しています。プラット&ホイットニーとデルタ・テックオプスの提携によるGTFスループット増強など、最近の投資がキャパシティを強化しています。

* アジア太平洋: 5.01%のCAGRで最速の成長見通しを示しています。航空会社が機材を拡大し、政府が国内メンテナンスを奨励していることが背景にあります。シンガポール航空エンジンサービスの新施設や、エアインディアのバンガロールキャンパス建設など、大規模な投資が行われています。これにより、以前ヨーロッパや中東に流れていた地域支出を保持し、アジアの市場貢献を高めています。

* ヨーロッパ: 技術リーダーシップを維持しつつも、コスト圧力に直面しています。ルフトハンザ・テクニックは、ポルトガルに新しい重整備サイトを含む投資プログラムを承認し、将来のワイドボディ機の作業量を確保しています。東欧諸国は競争力のある労働コストを提供し、エンジンオーバーホール施設を引き付けています。

* 中東: 地理的接続性を利用して、トランジット関連のチェックを引き付けています。

* 南米: 貨物機材をサポートするためのニッチなコンポーネント修理クラスターを開発し、世界的なMRO市場のバランスの取れた発展に貢献しています。

# 7. 競合状況

MRO市場の競争は中程度ですが、デジタル投資とサプライチェーンのレバレッジにとって規模が不可欠となるため、統合に向かう傾向が見られます。ボーイングによるSpirit AeroSystemsの買収合意は、品質管理と生産ラインの同期を目指し、機体OEMの垂直統合への関心を示しています。独立系リーダーであるAARも、コンポーネント修理能力の拡大と地理的範囲の拡大のために複数の買収を完了しました。

デジタル機能が主要な差別化要因として浮上しており、ルフトハンザ・テクニックは予測メンテナンス分析を展開するデジタル・テック・オプス・エコシステムを導入しています。サフランはエンジンヘルスモニタリングツールを強化し、IFSによるEmpowerMXの買収はクラウドベースのメンテナンス実行ソフトウェアを強化しました。

労働力不足とサプライチェーンリスクは、資本、技術、立地の利点を組み合わせた合弁事業を促進しています。GE Aerospaceとルフトハンザ・テクニックのXEOS事業は、ドイツのエンジニアリング専門知識とポーランドのコスト競争力を活用した例です。統合された技術対応サービスを提供できるプロバイダーは、長期契約を獲得し、市場シェアを拡大する立場にあります。

主要プレイヤーには、Lufthansa Technik AG、AAR CORP.、Delta Air Lines, Inc.、Hong Kong Aircraft Engineering Company Limited (HAECO)、Safran SAなどが挙げられます。

# 8. 最近の業界動向

* 2025年3月: GE AerospaceとLufthansa Technikがポーランドに2.67億米ドルのXEOS LEAPエンジンセンターを開設しました。年間250回のオーバーホールを目指しています。

* 2024年10月: GE Aerospaceは、グローバルな10億米ドルのMRO支出イニシアチブの一環として、2026年末までにヨーロッパのMROおよびコンポーネント修理施設に1.3億米ドル以上を投資する計画を発表しました。これは、キャパシティ強化、ターンアラウンドタイム短縮、先進技術による修理能力拡大を目的としています。

このレポートは、商用航空機MRO(Maintenance, Repair, and Overhaul:整備、修理、オーバーホール)市場に関する詳細な分析を提供しています。MROとは、航空機またはそのコンポーネントのオーバーホール、検査、修理、改造を指し、本調査の範囲は商用航空機のMROサービスに限定されており、軍用機や一般航空機は含まれていません。レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションが網羅されています。市場規模は、MROタイプ、航空機タイプ、エンドユーザー、サービスプロバイダータイプ、地域別に価値(米ドル)で提供されています。

市場の状況:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的に機体が高齢化し、大規模な点検(ヘビーチェック)の必要性が高まっていること。

* OEM(Original Equipment Manufacturer:相手先ブランド製造業者)のアフターマーケット戦略が拡大していること。

* COVID-19パンデミック後、ナローボディ機の稼働率が急増していること。

* 地域政府による国産MROへのインセンティブ。

* AIを活用した予知保全の導入。

* 中古利用可能部品(USM)サプライチェーンの正式化。

一方で、市場の成長を妨げる要因も存在します。

* 航空機整備士(A&Pテクニシャン)の深刻な不足。

* エンジンショップの訪問能力の慢性的なひっ迫。

* ティア2コンポーネントサプライチェーンの不安定性。

* OEMによるスペアパーツの価格高騰。

レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測:

商用航空機MRO市場は、2026年には1,009.9億米ドルと評価され、2031年までに1,281.7億米ドルに達すると予測されており、年平均成長率(CAGR)は4.88%で推移する見込みです。

市場は以下の主要なセグメントに分けられています。

* MROタイプ別: 機体整備、エンジンオーバーホール、コンポーネント修理・オーバーホール、ライン整備。キャビン内装の改造および修理はコンポーネントセグメントに含まれています。このうち、エンジンオーバーホールが2025年の収益の46.12%を占め、最も大きなセグメントとなっています。これは、現代のエンジンが持つ複雑さと高コストに起因します。また、ライン整備は、航空会社が日々の稼働率を最大化するために迅速な機体ターンアラウンド能力を必要とするため、他のカテゴリーよりも速い成長が期待されています。

* 航空機タイプ別: 固定翼機(ナローボディ機、ワイドボディ機、リージョナル輸送機)と回転翼機に分類されます。

* エンドユーザー別: 商用旅客航空会社、貨物運送業者、リース会社、チャーター運送業者といった多様な顧客層を対象としています。

* サービスプロバイダータイプ別: 航空会社系MRO、独立系サードパーティMRO、OEM系MROの3つの主要なタイプに分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジルなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカなど)の主要地域および国々で市場規模と予測が提供されています。特にアジア太平洋地域は、政府のインセンティブと機体数の増加に支えられ、2031年までの予測期間で最も高い5.01%のCAGRで成長すると見込まれています。

競争環境:

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に提供されています。OEMは、ブランドサービスネットワークの拡大に数十億ドルを投資し、独自のデータとツールを活用して長期的な整備契約を獲得することで、競争環境を変化させています。レポートでは、Lufthansa Technik AG、AAR CORP.、Singapore Technologies Engineering Ltd.、Delta Air Lines, Inc.、Hong Kong Aircraft Engineering Company Limited (HAECO)、General Electric Company、Rolls-Royce plc、Safran SA、RTX Corporationなど、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向を含む多数の主要企業のプロファイルが掲載されています。

市場機会と将来展望:

レポートでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。MROプロバイダーが直面する最大の課題は、認可された整備士の不足とエンジンショップの能力の限界であり、これが修理期間の長期化とコスト上昇を招いています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 重整備を必要とする世界の航空機隊の老朽化

- 4.2.2 OEMのアフターマーケット戦略の拡大

- 4.2.3 COVID後におけるナローボディ機の利用率の急増

- 4.2.4 地域政府による国産MROへのインセンティブ

- 4.2.5 AIを活用した予知保全の導入

- 4.2.6 中古使用可能材料(USM)サプライチェーンの正式化

- 4.3 市場の阻害要因

- 4.3.1 認可されたA&P技術者の深刻な不足

- 4.3.2 エンジン整備工場におけるキャパシティ不足の継続

- 4.3.3 Tier-2部品サプライチェーンの変動性

- 4.3.4 OEMによるスペアパーツの価格高騰

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 MROタイプ別

- 5.1.1 機体整備

- 5.1.2 エンジンオーバーホール

- 5.1.3 コンポーネントの修理とオーバーホール

- 5.1.4 ライン整備

- 5.2 航空機タイプ別

- 5.2.1 固定翼機

- 5.2.1.1 ナローボディ機

- 5.2.1.2 ワイドボディ機

- 5.2.1.3 地域輸送機

- 5.2.2 回転翼機

- 5.3 エンドユーザー別

- 5.3.1 商業旅客航空会社

- 5.3.2 貨物運航会社

- 5.3.3 リース会社

- 5.3.4 チャーター運航会社

- 5.4 サービスプロバイダータイプ別

- 5.4.1 航空会社系MRO

- 5.4.2 独立系第三者MRO

- 5.4.3 OEM系MRO

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lufthansa Technik AG

- 6.4.2 AAR CORP.

- 6.4.3 Singapore Technologies Engineering Ltd.

- 6.4.4 Delta Air Lines, Inc.

- 6.4.5 Hong Kong Aircraft Engineering Company Limited (HAECO)

- 6.4.6 General Electric Company

- 6.4.7 Rolls-Royce plc

- 6.4.8 Safran SA

- 6.4.9 RTX Corporation

- 6.4.10 Air France-KLM Group

- 6.4.11 MTU Aero Engines AG

- 6.4.12 StandardAero Aviation Holdings, Inc.

- 6.4.13 SR Technics Switzerland Ltd.

- 6.4.14 Turkish Airlines Technic Inc.

- 6.4.15 Aircraft Maintenance and Engineering Corporation (Ameco)

- 6.4.16 Guangzhou Aircraft Maintenance Engineering Co.,Ltd.

- 6.4.17 SIA Engineering Company Limited

- 6.4.18 Emirates Engineering (Emirates Group)

- 6.4.19 TAP Maintenance and Engineering (TAP ME)

- 6.4.20 GMF AeroAsia

- 6.4.21 AI Engineering Services Ltd. (AIESL)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機MROとは、航空機の安全な運航を維持するために不可欠な、Maintenance(整備)、Repair(修理)、Overhaul(分解検査・オーバーホール)の頭文字を取った略語でございます。これは、航空機がその耐用期間を通じて、常に最高の安全性、信頼性、そして運航効率を保つための包括的な活動を指します。航空機は、その複雑な構造と高度な技術ゆえに、厳格な法規制とメーカーの指示に基づいた定期的な点検、修理、部品交換が義務付けられております。MROの対象は、機体そのものから、エンジン、アビオニクス(航空電子機器)、着陸装置、客室設備に至るまで、航空機を構成するあらゆる要素に及びます。この活動は、単に故障を直すだけでなく、潜在的な問題を未然に防ぎ、航空機の寿命を延ばし、最終的には乗客と乗員の安全を確保する上で極めて重要な役割を担っております。

航空機MROはその実施内容と規模によっていくつかの種類に分類されます。まず、「ライン整備(Line Maintenance)」は、航空機が空港に駐機している間に行われる日常的な点検や軽微な修理を指します。これは、フライト前後の確認、燃料補給時の目視点検、簡単な部品交換などが含まれ、運航スケジュールに合わせて迅速に行われることが求められます。次に、「ベース整備(Base Maintenance)」は、より大規模で計画的な点検・修理であり、航空機を運航から外し、専門のMRO施設(格納庫など)で行われます。数週間から数ヶ月を要する「Cチェック」や、航空機の寿命を通じて数回しか行われない最も大規模な「Dチェック」などがこれに該当し、機体の構造検査、主要部品の分解検査、大規模な修理や改修が含まれます。さらに、航空機の心臓部である「エンジン整備(Engine MRO)」は、高度な専門知識と設備を要し、エンジンの分解、検査、修理、性能試験が行われます。また、「部品整備(Component MRO)」は、アビオニクス、着陸装置、補助動力装置(APU)など、特定の部品に特化した修理やオーバーホールを指します。これらの整備活動は、航空機の種類や運航時間、飛行回数に応じて、綿密な計画のもとに実施されております。

航空機MROの用途と重要性は多岐にわたります。最も根源的な目的は、言うまでもなく「安全性確保」でございます。航空機は極めて高い安全基準が求められる乗り物であり、MROは事故やインシデントを未然に防ぐための最後の砦となります。次に、「信頼性維持」も重要な要素です。計画的なMROにより、航空機の故障による遅延や欠航を最小限に抑え、定時運航率を高めることで、航空会社の運航効率と顧客満足度を向上させます。また、航空機は非常に高価な資産であり、適切なMROは「資産価値の維持」に直結します。定期的な整備と修理により、航空機の寿命を延ばし、将来的な再販価値を保つことができます。さらに、各国の航空当局が定める「法規制遵守」もMROの重要な側面です。航空法や国際的な基準に則った整備記録と実施が義務付けられており、これを怠ると運航許可が取り消される可能性もございます。最後に、「運航コストの最適化」もMROの役割の一つです。計画的な予防保全を行うことで、突発的な高額修理を回避し、燃費効率の維持や部品の長寿命化を図り、長期的な視点でのコスト削減に貢献いたします。

航空機MROの効率性と精度を高めるために、様々な関連技術が導入され、進化を続けております。近年特に注目されているのが「デジタル技術」の活用です。例えば、「予知保全(Predictive Maintenance)」は、航空機に搭載されたIoTセンサーから収集される膨大な運航データや整備データをビッグデータ解析し、AI(人工知能)を用いて部品の劣化状況や故障時期を予測する技術です。これにより、故障が発生する前に計画的に部品交換や修理を行うことが可能となり、整備コストの削減と運航の信頼性向上に貢献します。「デジタルツイン」は、物理的な航空機や部品の仮想モデルを構築し、リアルタイムのデータと連携させることで、整備作業のシミュレーションや最適化を可能にします。また、「AR(拡張現実)/VR(仮想現実)」技術は、整備士のトレーニングや、複雑な作業手順の視覚的なガイドとして活用され、作業効率と精度を向上させております。さらに、「ロボティクス」や「自動化」も進んでおり、ドローンによる機体外観検査や、自動化された部品検査システムなどが導入され始めております。製造技術の分野では、「3Dプリンティング(Additive Manufacturing)」が、修理部品の迅速な製造や、軽量で複雑な形状の部品製造に活用され、サプライチェーンの柔軟性を高めております。これらの技術は、MROの質を向上させるとともに、作業の安全性と効率性を飛躍的に高める可能性を秘めております。

航空機MRO市場は、世界の航空需要の動向に強く影響される巨大な市場でございます。近年、特にアジア太平洋地域を中心とした航空旅客・貨物需要の増加に伴い、航空機フリートの拡大が続いており、それに伴いMRO市場も着実に成長しております。既存機の老朽化が進む一方で、燃費効率の高い新世代機の導入も活発であり、これらの新しい機材は、従来の機材とは異なる整備要件を持つため、MROプロバイダーには新たな技術と設備への投資が求められております。また、LCC(格安航空会社)の台頭は、コスト効率の高いMROサービスの需要を喚起しております。市場の課題としては、熟練した航空機整備士の不足が世界的な問題となっており、人材育成が急務でございます。サプライチェーンの複雑化も課題であり、部品の調達や管理の効率化が求められております。環境規制の強化もMROに影響を与えており、燃費効率の向上や排出ガス削減に貢献する整備・改修が重視されております。過去には、COVID-19パンデミックが航空業界全体に甚大な影響を与え、MRO市場も一時的に停滞しましたが、現在は回復基調にあり、中長期的には再び成長が見込まれております。市場の主要プレイヤーとしては、航空会社が自社でMRO部門を持つ「内製MRO」、独立系の「MROプロバイダー」、そして航空機メーカーやエンジンメーカーが提供する「OEM系MRO」が存在し、それぞれが独自の強みを持って競争しております。

将来の航空機MROは、さらなるデジタル化と持続可能性への対応が主要なトレンドとなるでしょう。前述の予知保全やAI活用は、より高度化し、MROの計画性と効率性を一層向上させることが期待されます。整備作業の自動化やロボットの導入も進み、人間が行う作業は、より高度な判断や複雑な修理に特化していく可能性があります。また、「サステナビリティ」はMRO業界においても重要なテーマとなります。環境負荷の低い整備プロセスの導入、リサイクル可能な部品の使用、燃費効率を最大化する整備技術の開発などが進められるでしょう。サプライチェーンにおいては、ブロックチェーン技術などを活用し、部品の履歴や真正性を確保し、透明性と効率性を高める取り組みが加速すると考えられます。人材育成の面では、デジタル技術を使いこなせる整備士の育成が不可欠となり、教育プログラムの刷新が求められます。さらに、eVTOL(電動垂直離着陸機)やドローンといった「新モビリティ」の普及に伴い、これらの次世代航空機に対するMROの需要も新たに生まれることが予想されます。MROプロバイダーは、これらの新しい機材に対応するための技術とノウハウを蓄積していく必要があります。最終的には、航空会社の多様なニーズに応える「カスタマイズされたMROサービス」がより重視され、データに基づいた個別最適化されたソリューション提供がMROの未来を形作っていくことでしょう。