エアレスタイヤ市場の市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

エアレスタイヤ市場レポートは、車両タイプ(乗用車、商用車など)、材料(ゴム、プラスチックなど)、製造技術(3Dプリント格子、成形スポークウェブなど)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアレスタイヤ市場の概要

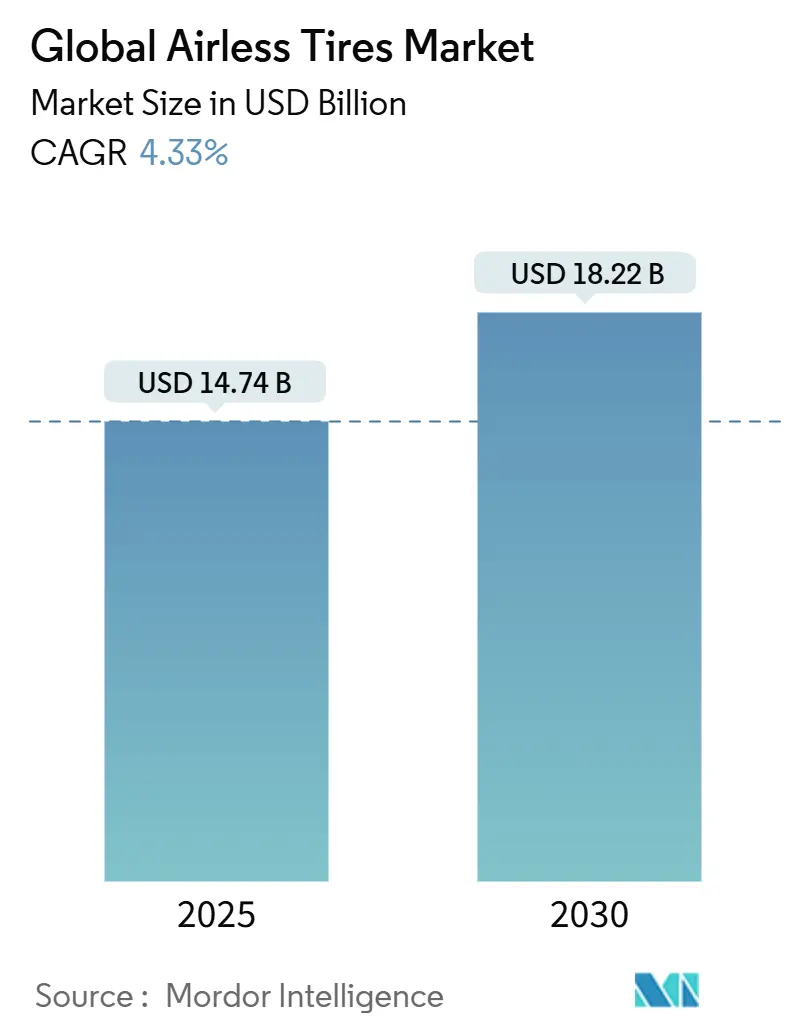

エアレスタイヤ市場は、2025年には147.4億米ドルと評価され、2030年までに182.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.33%です。この市場は、プロトタイプから商業生産への移行が進んでおり、電気自動車(EV)メーカーからのパンク防止ソリューションへの需要、防衛機関からのランフラットモビリティプラットフォームの要件、そして厳格化する持続可能性規制が主な成長要因となっています。テスラとミシュランのUptisラインに関する継続的な試験協議のようなOEMとの連携は、市場の主流への受け入れを加速させています。また、鉱業フリートからの需要増加、マイクロモビリティサービスの拡大、3Dプリント格子構造による迅速な反復開発も、エアレスタイヤ市場の成長を後押ししています。既存のタイヤメーカーは深い材料科学のポートフォリオを展開していますが、高い単価と130 km/hを超える速度での認証制限が、短期的な普及を抑制する要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

* EV OEMからのパンク防止ソリューションへの迅速な需要(CAGRへの影響:+0.8%): EVメーカーはスペアタイヤのスペースをなくし、キャビン容量を拡大し、車両重量を削減しようとしています。これにより、路上での故障コストが増加するため、パンク防止ソリューションが求められています。テスラとミシュランのUptisの試験は、単一のOEMの決定が市場全体の量産化を促進する可能性を示しています。フリートオペレーターは、非空気圧タイヤへの切り替え後、故障が最大80%減少したと報告しており、予期せぬダウンタイムコストを削減しています。バッテリーの質量とトルクに対する高い耐荷重性もエアレス構造の利点と合致しており、ミシュランは展開が拡大すれば年間2億本のタイヤ廃棄を回避できると予測しています。これらの要因が、EVプラットフォームをエアレスタイヤ市場の中期的な触媒として位置付けています。

* 鉱業部門におけるタイヤのダウンタイム削減への推進(CAGRへの影響:+0.7%): 運搬トラックの停止は、鉱石生産の損失で10万米ドルを超える可能性があります。ブリヂストンの「Smart On-Site」は、エアレスタイヤとAI診断を組み合わせ、鉱山フリートの予測的なスケジュール管理を提供しています。ミシュランのチリにあるタイヤリサイクル工場は、年間3万トンの建設機械用タイヤを処理しており、耐久性と循環型価値の獲得を結びつけています。実証済みのROIは、鉱山オペレーターにプレミアム価格を受け入れさせ、アジア太平洋地域主導のエアレスタイヤ市場の拡大を支えています。

* ランフラットモビリティプラットフォームへの軍事支出の増加(CAGRへの影響:+0.6%): 防衛機関はミッションの継続性を重視しており、American Engineering Groupの「Pressure Zero」タイヤは、パンク後も60マイルを時速50マイルで走行可能です。米陸軍のSBIR(中小企業技術革新研究プログラム)のトピックA18-101は、非空気圧コンセプトを正式に要求しており、継続的な調達支援を示唆しています。ミシュランの「X Tweel」は弾道試験に合格し、道路上の破片以外の脅威に対する生存性を検証しています。戦闘条件下で検証された設計は、しばしば商業フリートに移行し、エアレスタイヤ市場の範囲を拡大します。

* EUの埋立地規制強化とリサイクル可能な非空気圧タイヤへの優遇(CAGRへの影響:+0.5%): Euro 7はタイヤの摩耗閾値を設定し、より広範なEUの廃棄物指令は生産者責任を強化しており、リサイクル可能な構造へのインセンティブを生み出しています。コンチネンタルとミシュランは現在、回収されたカーボンブラックやバイオ由来の原料を組み込み、製品ポートフォリオを循環型経済法制に適合させています。2028年から2032年の間のコンプライアンス期限は、複数年にわたる需要の可視性を確保し、エアレスタイヤ市場への投資を強化しています。

* 3Dプリント格子ホイールによるプロトタイピングサイクルの短縮(CAGRへの影響:+0.4%): 迅速な反復と設計の自由度により、開発サイクルが短縮されます。

* ラストマイル物流向けマイクロモビリティフリートの成長(CAGRへの影響:+0.3%): 世界中の都市部で、e-バイクフリートの信頼性が重視されています。

市場を抑制する要因:

* ラジアルタイヤと比較した高い単価(CAGRへの影響:-0.9%): 現在の非空気圧タイヤは、特殊なポリウレタンや複合材料の投入により、同等のラジアルタイヤよりも40~60%高価です。世界の空気圧タイヤの生産量(24億本)は現在のエアレスタイヤの生産能力をはるかに上回っており、規模の経済が制限されています。鉱業や小包物流のフリートはダウンタイムの節約のために購入していますが、主流の乗用車販売は価格に敏感であり、中期的なエアレスタイヤ市場の軌道を抑制しています。

* 高速負荷認証の制限(CAGRへの影響:-0.6%): 連邦自動車安全基準129および今後のFMVSS 139の改訂では、時速160kmでの耐久性が要求されます。エアレス構成は、空気冷却されるラジアルタイヤよりも熱を効率的に放散できないため、高速道路でのEVの航続距離効率に課題をもたらします。設計最適化研究は前進の道を示していますが、認証にはコストと時間がかかり、長期的なエアレスタイヤ市場の浸透を抑制しています。

* NVH(騒音・振動・ハーシュネス)に関するOEMの懸念(CAGRへの影響:-0.5%): 特に世界のプレミアム車両セグメントにおいて、OEMはエアレスタイヤのNVH特性について懸念を抱いています。

* 新しい道路適合性基準に関する規制の不確実性(CAGRへの影響:-0.4%): 世界的に、新しい道路適合性基準に関する規制の不確実性が、長期的な市場成長を妨げる可能性があります。

セグメント分析

* 車両タイプ別: 乗用車が2024年に46.12%で最大の市場シェアを占めましたが、オフロード車は2030年までに7.46%のCAGRで最も速い成長が予測されています。オフロード機械のエアレスタイヤ市場規模は、鉱山オペレーターが稼働時間を優先したことで大幅に拡大しました。レクリエーション用ATVやUTVは、荒れた地形での高いラジアル剛性を提供するスポーク設計を採用しており、消費者セグメントを広げています。商用トラックのニッチ市場では、総所有コストモデルがパンク回避を重視するため、着実な転換が見られます。パワー・スポーツメーカーは、遠隔地のトレイルライダーにとって魅力的なメンテナンスフリー機能でモデルを差別化しています。二輪車の使用はニッチですが、都市部でe-バイクフリートが信頼性を重視するため成長しています。

* 材料別: ゴムが2024年に65.33%のシェアを占め、従来のサプライチェーンとコスト優位性を反映していますが、複合エラストマーは2025年から2030年にかけて6.15%のCAGRで最も速い成長が予測されています。バイオ由来の原料の組み込みは循環型経済へのコミットメントを推進しており、ミシュランは2030年までに再生可能およびリサイクル可能な含有量を40%にすることを目指しています。ポリウレタンベースのエラストマーは、スポークアセンブリの優れた耐クラック性を提供し、エアレスタイヤ市場全体の耐久性を向上させています。

* 製造技術別: 3Dプリント格子設計が2024年に42.58%のシェアを占めましたが、積層ハニカム構造は2030年までに5.84%のCAGRで最も高い成長が予測されています。有限要素解析により、ハニカムセルが空気圧タイヤの乗り心地特性により近いことが確認されており、幅広い受け入れを助けています。パラメトリックチューニングにより、エンジニアは複雑な工具なしで重量と応力を最適化でき、エアレスタイヤ市場の規模拡大目標にとって重要な量産経済性と合致しています。

* 販売チャネル別: OEMチャネルが2024年に59.81%のシェアを占め、自動車メーカーが統合されたエンジニアリングパッケージを追求していることを示しています。アフターマーケットは、消費者の認知度向上とフリートの改修により、6.75%のCAGRで成長しています。グッドイヤーのサブスクリプションモデルは、メンテナンスとテレマティクスをバンドルし、エアレスタイヤ市場の普及を収益化する新しい道筋を示しています。

地域分析

* アジア太平洋: 2024年に38.55%の収益シェアで最大であり、2030年までに8.25%のCAGRで最も速い成長を遂げています。政府のEVインセンティブ、密度の高いOEM基盤、およびHankookのiFlexプログラムのような国内イノベーターが地域の勢いを牽引しています。中国のトップ75のグローバルタイヤ企業のうち34社が、規模とコスト優位性を提供し、現地および輸出チャネルでエアレスタイヤ市場を推進しています。

* 北米: 防衛契約と先進的なR&Dエコシステムから恩恵を受けています。American Engineering Groupのゼロプレッシャーに関する研究や、テスラとミシュランのパイロットプロジェクトは、分野横断的な検証を示しています。いくつかの州における生産者責任規制は、リサイクル可能な設計を支持し、高い初期費用にもかかわらず、エアレスタイヤ市場の長期的な成長を支えています。

* 欧州: 厳格な排出ガスおよび埋立地規制を策定しています。Euro 7タイヤ摩耗制限や拡大生産者責任フレームワークは、エアレスタイヤのリサイクル可能性と合致しています。ミシュランは、Visionに合わせた生産を通じて大陸の政策動向を活用し、地域のエアレスタイヤ市場が性能を確保しつつ気候変動へのコミットメントを果たすのを支援しています。

競争環境

エアレスタイヤ市場は中程度の集中度を示しており、確立されたタイヤメーカーが数十年にわたる材料科学の専門知識と製造能力を活用して、非空気圧設計に内在する技術的課題を克服しています。ミシュラン、ブリヂストン、グッドイヤー、コンチネンタルなどの市場リーダーは、差別化された戦略を追求しています。ミシュランは、19の特許で保護されたVisionコンセプトを通じて持続可能な材料統合に注力し、ブリヂストンは、オフロードタイヤ能力をターゲットとした250億米ドルの北九州工場投資を通じて鉱業用途を重視しています。

共同開発が戦略を支配しています。テスラとミシュランのUptis試験に関する協議は、技術を検証し、商業化までの期間を短縮するOEMとサプライヤーのパートナーシップの例です。DHLとミシュランのパイロットプロジェクトや、ブリヂストンのSmart On-Site鉱業バンドルなどの同様の提携は、共有されたリスクと結合された専門知識が、様々な最終用途セクターでの採用を加速させる方法を示しています。

TannusやSMART Tire Companyなどの専門企業は、サイクリング、航空宇宙、小型車両市場向けの革新的な設計を通じて競争圧力を注入し、ニッチセグメントを占めています。しかし、既存企業はグローバルな流通、規制対応、設備投資において優位性を保っており、エアレスタイヤ産業が成熟するにつれて生産を拡大し、シェアを守ることができます。

最近の業界動向

* 2025年1月:Supreme Dutchが、バイクシェアリングおよびカーゴバイクフリートを対象とした次世代エアレス自転車タイヤを発表しました。

* 2024年11月:Galileo Wheelが、スキッドステアローダー向けの柔軟なSkidCupエアレスモデルを発売しました。

* 2024年6月:テスラが、生産車両にUptisを試験導入するため、ミシュランと協議を開始しました。

* 2024年3月:ブリヂストンが、2024-2026年中期事業計画内でAirFreeタイヤの商業開発を確認しました。

エアレスタイヤ市場調査レポートの概要

本レポートは、エアレスタイヤ市場に関する包括的な調査結果をまとめたものです。市場の定義、動向、規模、成長予測、競争環境、および詳細な調査方法論について解説しています。

1. 市場定義と調査範囲

エアレスタイヤ市場は、内部空気圧なしで車両荷重を支える、新しく製造されたソリッドまたは格子構造のタイヤ(非空気入りタイヤとも呼ばれる)を対象としています。これには乗用車、商用車、オフロード車両、防衛車両向けの世界的な供給が含まれます。ただし、再生タイヤ、フォーム充填タイヤ、従来の空気入りタイヤを補強するアフターマーケットインサートは対象外です。

2. 市場の動向:推進要因と抑制要因

市場の推進要因としては、以下の点が挙げられます。

* EV(電気自動車)メーカーからのパンク防止ソリューションへの急速な需要。

* 鉱業部門におけるタイヤのダウンタイム削減への取り組み。

* ランフラットモビリティプラットフォームに対する軍事費の増加。

* EUにおける埋立地規制の厳格化によるリサイクル可能な非空気入りタイヤへの優遇。

* 3Dプリント格子ホイールによるプロトタイピングサイクルの短縮。

* ラストマイル物流向けマイクロモビリティフリートの増加。

一方、市場の抑制要因としては、以下の課題があります。

* ラジアルタイヤと比較して高い単価。

* 高速負荷認証の限定性。

* NVH(騒音・振動・ハーシュネス)に関する懸念によるOEMの導入への躊躇。

* 新しい道路走行適合性基準に関する規制の不確実性。

3. 市場規模と成長予測

エアレスタイヤ市場は、2025年に147.4億米ドルと評価され、2030年には182.2億米ドルに達すると予測されています。

* 地域別成長: アジア太平洋地域が最大の市場シェア(38.55%)を占め、EV政策の強化と製造規模の拡大に支えられ、最も速い年平均成長率(8.25%)で成長しています。

* EVへの魅力: エアレスタイヤは、パンクのリスクを排除し、より高いバッテリー負荷に対応し、持続可能性の目標と合致するため、電気自動車にとって特に魅力的です。テスラとミシュランのUptisパイロットプログラムを通じて、その有効性が検証されています。

* 製造技術の成長: 製造技術別では、積層ハニカム構造が年間5.84%の成長率で最も急速に成長すると予測されており、これは空気入りタイヤのような乗り心地とスケーラブルな生産経済性を提供するためです。

4. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 車両タイプ別: 乗用車、商用車、オフロード車両、二輪車、パワースポーツ(ATV/UTV、スノーモビル)。

* 材料別: ゴム、プラスチック、複合エラストマー。

* 製造技術別: 3Dプリント格子、成形スポークウェブ、積層ハニカム。

* 販売チャネル別: OEM(相手先ブランド製造)とアフターマーケット。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびその下位地域。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。ミシュラン、グッドイヤー、コンチネンタル、ブリヂストン、トーヨータイヤ、ハンコックタイヤなどの主要企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、SWOT分析、最近の動向が含まれています。

6. 調査方法論

本調査は、タイヤエンジニア、フリート管理者、鉱業請負業者、地域販売業者へのインタビューを含む一次調査と、国際ゴム研究グループ、米国運輸統計局、ユーロスタットなどの公開情報、企業報告書、特許出願、業界ホワイトペーパーといった二次調査を組み合わせて実施されました。

市場規模の算出と予測には、トップダウンとボトムアップのアプローチが適用され、オフロード機器の普及率、乗用EV生産、軍用車両調達予算、原材料価格動向などの主要変数がモデルに含まれています。データは厳格な検証プロセスを経て、毎年更新され、重要なイベント発生時には中間改訂が行われます。Mordor Intelligenceのベースラインは、厳格な定義、複数ソースからの三角測量、および年次更新により、信頼性の高い透明なデータを提供しています。

7. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV OEMによる迅速なパンク防止ソリューションの需要

- 4.2.2 鉱業部門によるタイヤのダウンタイム削減への取り組み

- 4.2.3 ランフラットモビリティプラットフォームへの軍事費の増加

- 4.2.4 リサイクル可能な非空気入りタイヤを優遇するEUのより厳格な埋め立て規制

- 4.2.5 3Dプリント格子ホイールによるプロトタイピングサイクルの短縮

- 4.2.6 ラストマイルロジスティクス向けマイクロモビリティフリートの増加

- 4.3 市場の阻害要因

- 4.3.1 ラジアルタイヤと比較して高い単価

- 4.3.2 限られた高速負荷認証

- 4.3.3 NVH(騒音・振動・ハーシュネス)の懸念によるOEMの躊躇

- 4.3.4 新しい道路走行適合性基準に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.1.3 オフロード車

- 5.1.4 二輪車

- 5.1.5 パワースポーツ (ATV/UTV、スノーモービル)

- 5.2 材料別

- 5.2.1 ゴム

- 5.2.2 プラスチック

- 5.2.3 複合エラストマー

- 5.3 製造技術別

- 5.3.1 3Dプリント格子

- 5.3.2 成形スポークウェブ

- 5.3.3 積層ハニカム

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ミシュラングループ

- 6.4.2 グッドイヤータイヤ&ラバー社

- 6.4.3 コンチネンタルAG

- 6.4.4 ハンコックタイヤ&テクノロジーグループ

- 6.4.5 ブリヂストン株式会社

- 6.4.6 トレルボルグAB

- 6.4.7 東洋タイヤ株式会社

- 6.4.8 アメリタイヤ・コーポレーション

- 6.4.9 タンナス株式会社

- 6.4.10 ポラリス社 (レジリエント・テクノロジーズ)

- 6.4.11 ケンダゴム工業株式会社

- 6.4.12 マラソン・インダストリーズ社

- 6.4.13 スマートタイヤカンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアレスタイヤとは、その名の通り、空気を使用せずに車両の荷重を支える構造を持つタイヤの総称でございます。従来の空気入りタイヤが内部の空気圧によって荷重を支えるのに対し、エアレスタイヤは特殊な構造体、例えば樹脂やゴム製のスポークやハニカム構造、あるいはメッシュ状の素材そのものが弾性をもって荷重を支える仕組みとなっております。これにより、パンクの心配が一切なく、空気圧管理も不要となるため、安全性とメンテナンス性の大幅な向上が期待されております。

このエアレスタイヤには、いくつかの種類が存在いたします。最も代表的なものは、ブリヂストンが提唱する「Air Free Concept」やミシュランの「Uptis(Unique Puncture-proof Tire System)」に代表される、柔軟な樹脂やゴム製のスポークやハニカム構造をタイヤのサイドウォール部分に配置し、路面からの衝撃を吸収しつつ荷重を支えるタイプでございます。これらの構造は、タイヤのトレッド部とハブを連結し、空気の代わりにその弾性変形によってクッション性を生み出します。また、より特殊な用途では、金属や複合素材のメッシュ構造を用いたものや、フォークリフトなどで見られるような完全に中身が詰まったソリッドタイヤも広義のエアレスタイヤに含まれますが、現代の技術開発の主流は、空気入りタイヤに近い乗り心地と性能を目指した弾性構造を持つタイプにございます。素材としては、高強度かつ高弾性の特殊樹脂やゴム、あるいは繊維強化複合材料などが用いられ、その設計には高度な構造解析技術が不可欠でございます。

エアレスタイヤの用途は、現在から将来にかけて多岐にわたると考えられております。現状では、パンクが作業の中断や事故に直結しやすい特殊車両、例えばフォークリフト、ゴルフカート、建設機械、農業機械などに導入が進んでおります。これらの車両は比較的低速で走行し、メンテナンスフリーの恩恵が大きいことが特徴です。また、自転車、車椅子、ベビーカーといった身近な製品においても、パンク修理の手間を省きたいというニーズから採用例が見られます。将来的な展望としては、乗用車や商用車への本格的な導入が期待されております。特に、自動運転車やMaaS(Mobility as a Service)においては、車両の稼働率を最大化し、メンテナンスコストを削減することが重要であるため、エアレスタイヤのメンテナンスフリーという特性は非常に相性が良いとされております。さらに、月面探査車のような極限環境下での使用も視野に入れられており、その可能性は広がり続けております。

エアレスタイヤの実現には、様々な関連技術の進化が不可欠でございます。まず、最も重要なのが「材料科学」の進歩です。高強度、高弾性、高耐久性を持ちながら、軽量でリサイクル可能な特殊樹脂やゴム、複合材料の開発が求められます。次に、「構造設計・解析技術」も欠かせません。有限要素法(FEM)などのシミュレーション技術を駆使し、乗り心地、騒音、振動、熱発生といった課題を克服しつつ、最適な構造を設計する能力が重要となります。また、複雑な形状を持つエアレスタイヤを効率的かつ高精度に製造するための「製造技術」、例えば3Dプリンティングや射出成形、複合材成形技術なども開発が進められております。さらに、タイヤの状態(摩耗、損傷、温度など)をリアルタイムで監視する「センシング技術」や、使用済みタイヤを環境負荷なく再利用するための「リサイクル技術」も、持続可能な社会の実現に向けて重要な要素となっております。

市場背景としましては、まず「安全性向上」への強いニーズがございます。パンクによる事故リスクの低減は、ドライバーや乗員の安全確保に直結いたします。次に、「メンテナンスフリー」による運行効率の向上とコスト削減も大きな要因です。特に商用車においては、空気圧点検やパンク修理にかかる時間とコストが削減され、車両のダウンタイムを最小限に抑えることが可能となります。また、MaaSや自動運転の普及に伴い、車両の遠隔管理や無人運用が進む中で、タイヤのメンテナンスが不要であることは、サービス提供者にとって極めて大きなメリットとなります。さらに、環境負荷低減への意識の高まりも背景にございます。転がり抵抗の低減による燃費向上や、リサイクル可能な素材の使用は、SDGs(持続可能な開発目標)への貢献にも繋がります。これらの要因が複合的に作用し、エアレスタイヤの開発を加速させている状況でございます。

将来展望としましては、エアレスタイヤが自動車社会に大きな変革をもたらす可能性を秘めている一方で、いくつかの課題も残されております。最も大きな課題は、現在の空気入りタイヤに匹敵する「乗り心地」と「静粛性」の実現、そして「高速走行時の耐久性・安全性」の確保でございます。また、製造コストの低減や、デザインの多様化も普及には不可欠です。これらの課題を克服するためには、材料、構造、製造技術のさらなる進化が求められます。将来的には、タイヤが単なる消耗品ではなく、車両の一部として高度な機能を持つコンポーネントへと進化し、センシング技術と連携して車両の安全性や効率性を高める役割を担うようになるでしょう。法規制の整備も重要な要素であり、既存のタイヤとは異なるエアレスタイヤに対する新たな安全基準や認証プロセスの確立が必要となります。最終的には、乗用車への本格的な導入が進み、パンクの心配がない、より安全で快適なモビリティ社会の実現に貢献することが期待されております。