麻酔装置市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

麻酔装置市場レポートは、製品タイプ(麻酔器、消耗品および付属品)、エンドユーザー(病院、外来手術センター、診療所および介護施設)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

麻酔器市場の概要

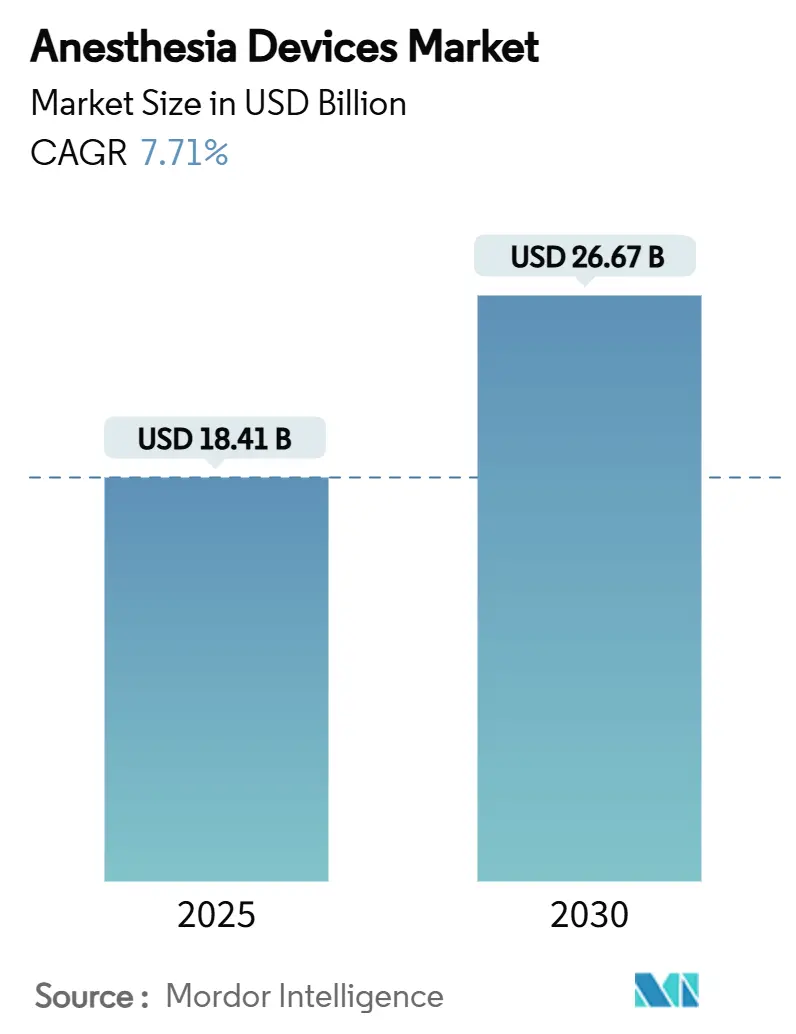

麻酔器市場は、2025年に184.1億米ドルと評価され、2030年までに262.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.71%です。この成長は、麻酔薬の使用量を最大50%削減するAI対応モニタリングプラットフォーム、手術件数の外来診療への急速な移行、および外来手術室の効率要件に合致するポータブルワークステーションの需要急増によって推進されています。北米が引き続き世界の収益を牽引していますが、アジア太平洋地域は政府による新しい手術室への資金提供や地元メーカーの規模拡大により、より速いペースで成長しています。地球温暖化係数の高い麻酔ガスを標的とする環境規制は、低流量供給および揮発性ガス回収システムへの製品設計の優先順位を再形成しています。競争は、供給、換気、分析を単一のワークフローに統合するプラットフォームで最も激しくなっています。

市場は、製品タイプ(麻酔器、ディスポーザブルおよびアクセサリー)、エンドユーザー(病院、外来手術センター、診療所および看護施設)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 麻酔器が2024年に市場シェアの42.34%を占め、ディスポーザブルおよびアクセサリーは2030年までに9.54%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に市場規模の68.54%を占めましたが、外来手術センターは2030年までに10.23%のCAGRで先行しています。

* 地域別: 北米が2024年に40.23%の収益を貢献しましたが、アジア太平洋地域は予測期間中に最速の8.34%のCAGRを記録する見込みです。

世界の麻酔器市場のトレンドと洞察(推進要因)

* 麻酔供給とモニタリングにおける技術的進歩: リアルタイムで薬剤を滴定するクローズドループシステムは、薬剤消費量を最大50%削減し、コスト削減に貢献しています。機械学習アルゴリズムを活用したFDA承認の侵害受容指数は、鎮痛深度を個別化し、疼痛評価における偏見を低減します。脳機能モニターは覚醒時記憶を64%削減し、高度なモニタリングの価値を高めています。ベンダーは、タッチスクリーンインターフェース、HL7対応データポート、クラウドゲートウェイを組み込み、術中データを電子医療記録に統合しています。競争上の差別化は、より速い回復、少ない合併症、低い総所有コストを示すことにかかっています。

* 世界的な手術件数の増加: 外来センターは2034年までに年間症例数を21%増加させ、4,400万件に達すると予測されており、整形外科、脊椎、消化器系の症例が中心です。アジア太平洋地域の高齢化人口は、心血管および腫瘍学的介入における全身麻酔の需要を加速させます。低侵襲技術への移行により、外来での心臓アブレーションや脊椎融合が可能になっています。病院の手術室の容量制約は、独立型手術ハブへの大規模な投資を引き起こしています。

* 慢性疾患の負担増加と高齢化人口: 高齢で複数の併存疾患を持つ患者の増加は、血行動態、ガス交換、麻酔深度を単一画面に表示する統合モニターの需要を高めています。新興市場では、集中治療能力がまだ拡大しているため、内蔵のテレサービス診断機能を備えたモジュラーワークステーションに対する大規模な入札が促されています。供給ユニット、モニター、消耗品、サービス契約などのエコシステムバンドルを提供するベンダーは、病院インフラに深く組み込まれる位置にあります。

* 外来手術センター(ASC)および日帰り手術センターの拡大: 世界のASC部門は2022年に877億米ドルの価値があり、2032年までに6.6%のCAGRで1,650億米ドルに達する見込みです。ASCは病院の外来部門と比較して25-50%のコスト削減を実現し、支払い者からの承認と投資家の流入を促進しています。ワークフロー効率が最重要であり、自動事前チェックと「ターンオーバー」モードを備えた機械が好まれます。

抑制要因

* 高度なシステムの高い取得および維持コスト: プレミアムワークステーションの定価は20万米ドルを超えることがあり、サービス契約は年間購入価格の10-15%を追加することがよくあります。生体医工学エンジニアの訓練不足やメーカーのフィールドチームが広大な地域をカバーしているため、故障修理の遅延が広範に発生しています。AI対応ユニットは、クラウドサブスクリプションとセキュリティ更新のためにさらなるコストを課します。

* 厳格な規制および承認要件: FDAの枠組みは、機械学習デバイスの開発者に対し、アルゴリズムが承認後にどのように進化するかを概説する変更管理プロトコルの提出を求めており、文書作成の負担と審査サイクルを増やしています。グローバルメーカーは、異なるヨーロッパのMDR規則やアジアの国別書類にも対処する必要があり、発売コストを膨らませています。

* 熟練した麻酔専門家の不足: 世界的に、特に地方や新興地域で熟練した麻酔専門家が不足しています。

* 麻酔ガスに関する環境および持続可能性への懸念: 地球温暖化係数の高い麻酔ガスに関する環境規制が、製品設計の優先順位に影響を与えています。

セグメント分析

* 製品タイプ別:

* 麻酔器: 2024年に市場収益の42.34%を占め、あらゆる手術室の資本基盤です。交換サイクルは、高速ピストン換気装置、体積麻酔薬供給、リアルタイムガス分析を備えたプレミアムユニットを支持しています。環境上の要請により、温室効果ガス排出量を最大65%削減する揮発性麻酔薬回収モジュールが組み込まれています。

* ディスポーザブルおよびアクセサリー: 麻酔器市場で最速のペースである9.54%のCAGRで成長すると予測されています。使い捨て呼吸回路、声門上気道、麻酔深度電極は、処置件数に密接に連動した経常収益をもたらします。パンデミック後の感染管理プロトコルの強化と、すぐに使える滅菌キットの利便性により、再利用可能な同等品が置き換えられ続けています。

* エンドユーザー別:

* 病院: 高度な換気モード、侵襲的圧力モニタリング、統合された意思決定支援を必要とする複雑な手術のおかげで、2024年に市場シェアの68.54%を獲得しました。高急性度外傷および移植症例はほぼ独占的に病院ベースであり、ハイエンドワークステーションの需要を維持しています。

* 外来手術センター(ASC): 10.23%のCAGRで進展しており、麻酔器市場内で最もダイナミックな購入者クラスターです。迅速な症例回転と最小限の予定外入院を重視するため、ガス供給、換気、患者モニタリングを単一のカートに統合したコンパクトな機械を好みます。ASCに割り当てられる麻酔器市場規模は2030年までにほぼ倍増すると予測されています。

地域分析

* 北米: 2024年に麻酔器市場収益の40.23%を占め、高い手術件数、外来処置に対する確立された償還、およびAI対応プラットフォームの早期導入に支えられています。米国の支払い者は2023年に外来センターに68億米ドルを償還し、前年比15.4%増となりました。

* アジア太平洋: 8.34%のCAGRで最も急速に成長している地域です。中国とインドは、公的予算を三次病院と、費用競争力のあるデバイスを提供する国内ベンダーを優遇する大量調達スキームに投入しています。インドネシアは現地生産能力を拡大するため、IFCから1,200万米ドルの基幹投資を確保しました。日本の援助機関は国境を越えた技術移転に資金を提供しています。

* ヨーロッパ: デスフルランの段階的廃止と病院の炭素排出量削減という国家的な義務によって牽引され、依然として大きなシェアを維持しています。英国とスカンジナビアの病院は、低流量セボフルランおよび静脈内プロトコルをサポートするためにパイプラインを再設計し、揮発性回収カートリッジの需要を刺激しています。

* 中東およびアフリカ: デバイス、サービス、トレーニングを複数年契約にバンドルするマネージド機器サービスモデルの下で、導入が加速しています。

競争環境

麻酔器市場は、ハードウェア、ソフトウェア、ディスポーザブルを組み合わせた多角的なコングロマリットによって支えられた中程度の統合が特徴です。これらの既存企業は、堅牢な規制担当チームとグローバルな流通を活用して、新規参入者を阻止しています。戦略的技術提携が中心であり、ある主要ベンダーはハイパースケールクラウドプロバイダーと提携して文書作成を自動化する生成AIを組み込み、別のベンダーはGPUスペシャリストと提携してエッジベースの画像処理および自律測位ソリューションを共同開発しました。新興企業は、小児科、MRI対応、ポータブルセグメントでニッチ市場を開拓しています。環境への配慮が調達を形成しており、独立したテストによって検証された温室効果ガス削減を文書化したデバイスにポイントを与える入札が行われています。低・中所得国では価格圧力が依然として強く、サプライヤーは複数年契約を獲得するために、資金調達、消耗品信用枠、クラウド対応のリモート診断を提供することを余儀なくされています。

麻酔器業界の主要企業

* Medtronic PLC

* Draegerwerk AG

* Koninklijke Philips NV

* Fisher & Paykel Healthcare

* B. Braun SE

最近の業界動向

* 2025年7月:Teleflex Inc.がBIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億3,000万米ドル)で買収し、インターベンションポートフォリオを拡大しました。

* 2025年7月:Medtronic PLCがPhilipsと複数年提携を結び、NellcorパルスオキシメトリとMicrostreamカプノグラフィをPhilipsのモニタリングシステムに統合しました。

* 2025年6月:GE Healthcareが換気障害のリスクのため、特定のCarestation麻酔器のリコールを開始しました。

* 2025年5月:Zynexが、肌の色の濃い患者の精度を向上させるように設計されたNiCOレーザーパルスオキシメーターの510(k)申請を提出しました。

* 2025年4月:国際金融公社(IFC)がインドネシアの医療機器製造能力を強化するため、PT Medela Potentia Tbkに1,200万米ドルを投資しました。

* 2025年3月:GE HealthcareがFDA承認とCMSパススルー支払いステータスを確保した後、米国でFlyrcado(flurpiridaz F 18)を発売しました。

本レポートは、世界の麻酔器市場に関する詳細な分析を提供しています。麻酔器は、外科手術中に麻酔薬を投与し、患者の麻酔に対する反応を監視するために不可欠な医療機器です。

市場規模は、2025年に184.1億米ドルと評価されており、2030年までに262.7億米ドルに達すると予測されています。製品タイプ別では、ディスポーザブル品およびアクセサリーが年平均成長率9.54%で最も急速に成長するセグメントであり、単回使用の回路、気道確保器具、センサーの需要増加がその背景にあります。地域別では、アジア太平洋地域がヘルスケアインフラへの投資拡大と国内製造能力の強化により、年平均成長率8.34%で最も高い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、麻酔供給およびモニタリング技術の進歩、世界的な外科手術件数の増加、慢性疾患の負担増大と高齢化社会の進展が挙げられます。特に、外来手術センターおよび日帰り手術センターの拡大は重要であり、米国ではすでに全手術の72%が外来手術センターで行われており、病院の外来部門と比較して25〜50%のコスト削減を実現しています。これにより、高スループットのワークフローに適したコンパクトで自動化された麻酔システムの調達が促進されています。さらに、新興経済国におけるヘルスケア投資の増加や、手術室におけるデジタルヘルスとデータ分析の統合も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。先進的な麻酔システムの高い導入・維持コスト、厳格な規制および承認要件、熟練した麻酔専門医の不足が挙げられます。また、麻酔ガスに関する環境および持続可能性への懸念も重要な課題であり、麻酔ガス排出量削減の義務化により、低流量供給システムや揮発性ガス回収技術が有利となり、メーカーは排出量削減モジュールを新しいワークステーションに統合するよう促されています。AI対応麻酔プラットフォームの導入に関しては、高額な導入コスト、継続的なソフトウェア維持費、機械学習アルゴリズムに対する複雑な規制経路が障壁となり、特にリソースが限られた医療現場での普及を制限しています。

市場は、製品タイプ、エンドユーザー、地域によって詳細にセグメント化されています。製品タイプは、麻酔器(麻酔ワークステーション、麻酔供給装置、麻酔人工呼吸器、麻酔モニター)とディスポーザブル品およびアクセサリー(麻酔回路、麻酔マスク、気管内チューブ、喉頭マスクエアウェイなど)に大別されます。エンドユーザーは、病院、診療所、介護施設が含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要市場が分析されています。

競争環境においては、GE Healthcare、Draegerwerk AG & Co. KGaA、Medtronic PLC、Koninklijke Philips NV、Mindray Medical International Limitedといった主要企業が市場シェアを争っています。将来の展望としては、外来手術センターの役割がさらに拡大し、コンパクトで効率的な麻酔システムへの需要が高まることが予想されます。また、環境規制への対応が製品設計に大きな影響を与え、持続可能性を考慮した技術革新が進むでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 麻酔供給およびモニタリングにおける技術的進歩

- 4.2.2 世界的な外科手術件数の増加

- 4.2.3 慢性疾患の負担増と高齢化

- 4.2.4 外来および日帰り手術センターの拡大

- 4.2.5 新興経済国における医療投資の増加

- 4.2.6 手術室におけるデジタルヘルスとデータ分析の統合

- 4.3 市場の阻害要因

- 4.3.1 高度なシステムの高い導入および維持費用

- 4.3.2 厳格な規制および承認要件

- 4.3.3 熟練した麻酔科専門医の不足

- 4.3.4 麻酔ガスに関する環境および持続可能性への懸念

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 麻酔器

- 5.1.1.1 麻酔ワークステーション

- 5.1.1.2 麻酔供給装置

- 5.1.1.2.1 ポータブル

- 5.1.1.2.2 スタンドアロン

- 5.1.1.3 麻酔人工呼吸器

- 5.1.1.4 麻酔モニター

- 5.1.2 ディスポーザブル & アクセサリー

- 5.1.2.1 麻酔回路

- 5.1.2.2 麻酔マスク

- 5.1.2.3 気管内チューブ (ETT)

- 5.1.2.4 喉頭マスク気道 (LMA)

- 5.1.2.5 その他のディスポーザブルおよびアクセサリー

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 病院

- 5.2.3 クリニック & 介護施設

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東 & アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東 & アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 GE Healthcare

- 6.3.2 Draegerwerk AG & Co. KGaA

- 6.3.3 Medtronic PLC

- 6.3.4 Koninklijke Philips NV

- 6.3.5 Mindray Medical International Limited

- 6.3.6 Smiths Medical (ICU Medical)

- 6.3.7 B. Braun SE

- 6.3.8 Fisher & Paykel Healthcare

- 6.3.9 Ambu AS

- 6.3.10 Teleflex Inc.

- 6.3.11 Nihon Kohden Corporation

- 6.3.12 Shenzhen Comen Medical

- 6.3.13 Allied Medical Limited

- 6.3.14 BPL Medical Technologies

- 6.3.15 Masimo Corporation

- 6.3.16 MindChild Medical

- 6.3.17 Aeonmed Co. Ltd.

- 6.3.18 Löwenstein Medical

- 6.3.19 Spacelabs Healthcare

- 6.3.20 Penlon Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

麻酔装置は、手術や処置の際に患者さんの痛みを和らげ、意識を消失させ、筋弛緩を得るために麻酔薬を投与し、同時に患者さんの呼吸・循環を管理するための極めて重要な医療機器です。単に麻酔薬を供給するだけでなく、患者さんの生体情報をリアルタイムでモニタリングし、安全かつ効果的な麻酔管理をサポートする統合システムとしての役割を担っています。現代の麻酔装置は、高度な電子制御と情報処理機能を備え、患者さんの安全性を最大限に確保するように設計されており、医療現場において不可欠な存在となっています。

種類

麻酔装置は、その機能や用途に応じていくつかの種類に分類されます。

最も一般的に使用されるのが「吸入麻酔装置」です。これは、揮発性吸入麻酔薬(セボフルラン、デスフルラン、イソフルランなど)を気化させ、酸素や亜酸化窒素などのキャリアガスと混合して患者さんに供給するものです。主要な構成要素は、ガス供給源、流量計、気化器、人工呼吸器、呼吸回路、生体情報モニタリング装置などです。回路方式には閉鎖式、半閉鎖式などがあり、麻酔薬の再利用や排出ガスの管理方法が異なります。

次に、「静脈麻酔装置」があります。これは主にTIVA(Total Intravenous Anesthesia:全静脈麻酔)で使用され、プロポフォールやレミフェンタニルといった静脈麻酔薬を、精密な輸液ポンプを用いて患者さんの血管内に直接投与することで麻酔を維持します。この方式は、吸入麻酔薬を使用しないため、手術室の空気汚染を低減できるという利点があります。また、薬物の血中濃度を精密に制御できるため、麻酔の導入・覚醒が迅速かつスムーズに行える特徴があります。主な構成要素は、精密輸液ポンプ、薬液シリンジ、そして薬物動態モデルに基づいた投与制御システム(TCI: Target Controlled Infusion)などです。