グローバル特定用途向け産業用アナログIC市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバルアプリケーション特化型産業用アナログIC市場は地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「アプリケーション特化型産業用アナログIC市場レポート2030」の市場概要を以下にまとめます。

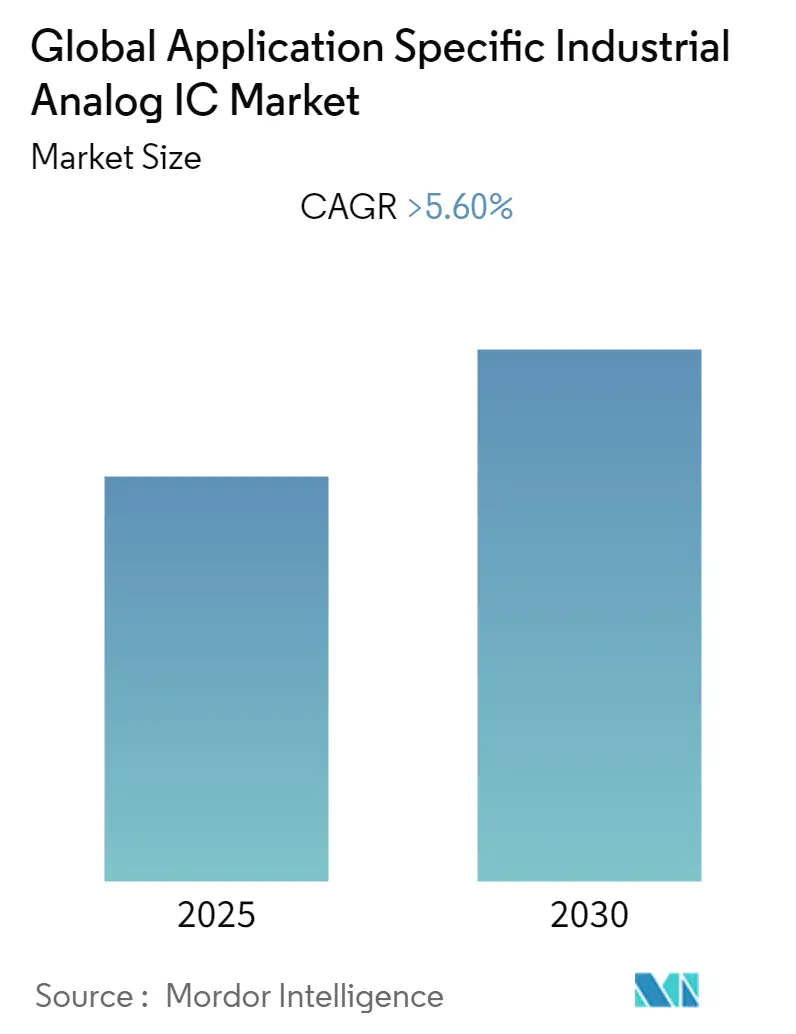

世界のアプリケーション特化型産業用アナログIC市場は、予測期間(2025年~2030年)中に5.6%を超える年平均成長率(CAGR)を記録すると予測されています。スマートファクトリー構想の普及に伴う産業システムへの半導体デバイスの浸透が、この市場の需要を押し上げています。例えば、Ciscoの予測では、IoTアプリケーションをサポートするM2M(Machine-to-Machine)接続が、2022年までに世界の接続デバイス285億台の半分以上を占める見込みです。これは、生産性、品質、安全性、コスト面での製造業のアップグレードを促進するために、次世代ロボット工学と自動化技術の能力と利点を世界中のメーカーが理解していることに起因しています。

一方で、COVID-19パンデミックは半導体およびIC産業のサプライチェーン活動を混乱させました。製造に使用される原材料の不足、原材料価格の変動による最終製品の生産コストの高騰、労働力不足、輸送上の課題などが、市場の発展を鈍化させる要因となりました。

これに対し、各国はパンデミックの影響から回復するために厳格な措置を講じています。例えば、米国大統領は2021年2月24日に、経済の6つのセクターの長期的なサプライチェーンレビューと、半導体およびその製造に必要な材料の短期的なレビューを承認する大統領令に署名しました。これは、パンデミックが需要パターンを大幅に混乱させ、企業がこの需要ショックに適切に対応できなかったことが問題を引き起こしたためです。連邦政府はまた、国内製造を促進するプログラム「CHIPS for America」を開発し、半導体の米国製造を国内に戻す「リショアリング」を奨励するインセンティブを打ち出しています。さらに、2021年には韓国が、今後10年間で約4500億ドルを投じて世界最大のチップ製造拠点となる計画を発表し、中国や米国と並び、重要な技術を支配するための世界的な競争に参加する姿勢を示しました。このような投資とイニシアチブは、対象市場の成長を後押しすると期待されています。

世界のアプリケーション特化型産業用アナログIC市場のトレンドと洞察

IoTとAIの進歩が市場成長を牽引

製造業、エネルギー、公益事業など、いくつかのエンドユーザーセクターにおけるIoT技術の採用拡大が、アプリケーション特化型産業用アナログICの必要性を高めています。伝統的な製造業がデジタル変革の最中にある中、IoTはインテリジェントな接続性による次なる産業革命を推進しています。IoTとAIは、スマートファクトリーオートメーションとして知られる、開発、生産、物流チェーン全体の管理のための新しい技術的アプローチの中心にあります。インダストリー4.0による製造業の大きな変化とIoTの受け入れは、企業がロボット工学で人間の労働力を補完・増強し、プロセス障害による産業事故を減らす技術を用いて生産を進めるために、アジャイルでよりスマートな革新的な方法を採用することを要求しています。

産業分野におけるコネクテッドデバイスの採用傾向の高まりは、対象市場にプラスの影響を与えています。Ericssonによると、Massive IoT接続数は2倍になり、2億近くの接続数に達すると予想されています。Aruba Networksの調査では、企業の85%がIoT技術を導入していると報告されています。IoTが提供するコスト削減、予知保全、データ分析といった利点が、産業セグメントでの採用率を押し上げています。5Gもまた、様々な程度の移動性を持つ産業用ロボットを接続するのに最も関連性の高い技術であるため、この分野でのIoTの範囲を拡大しています。これらのロボットは、状況認識と自律機能のためのIoTセンサーを備えています。

地域別に見ると、ドイツは世界の他の主要国と比較してIoTソリューションの採用において最前線に立つと予想されており、これは産業アプリケーションにおける技術の普及によって増強されています。Microsoftの調査によると、2020年にはドイツが94%と最も高い採用率を記録し、フランス、米国、中国がそれに続きました。また、Bitkomが2021年2月から3月にかけて実施したドイツ産業のデジタル化に関する調査によると、ドイツ企業の95%がCOVID-19パンデミック後、デジタル化がビジネスにとってより重要になったと回答しています。ドイツのICT市場は、同国の産業生産力を強化する上で重要な役割を果たしており、製造業と自動車産業がIoT技術の採用をリードし、アプリケーション特化型産業用アナログIC市場の拡大に貢献しています。

さらに、アジア太平洋地域はAIやIoTなどの技術進歩の早期採用地域です。Huaon.comによると、2020年の中国のIoT市場規模は1.7兆人民元近くに達し、前年比12%増加しました。2025年には2.8兆人民元に増加すると推定されています。また、Infocomm Media Development Authorityによると、シンガポールのIoT市場規模は2022年に11億米ドルと推定されています。広範な採用の重要な要因には、政府主導のスマート国家イニシアチブや、製造業および物流セクターにおける現在のインダストリー4.0推進があります。また、高ファイバー接続、データセンター、海底ケーブルなどの有利なインフラや、事業者による低電力ネットワークおよび5Gネットワークへの投資も、IoTの採用をさらに推進する可能性があります。これらの新興経済国における市場は、レガシーな自動化システムや機械投資の再構築に悩まされることがないため、産業自動化の実装において重要な利点をもたらします。これらの要因は、アプリケーション特化型産業用アナログIC市場の普及に大きく貢献しています。

アジア太平洋地域が最も急速に成長する市場に

アジア太平洋地域は、中国、日本、インド、韓国、台湾を含むいくつかの国における産業用ロボットの著しい導入により、予測期間中に最高の市場成長率を記録すると予想されています。中国は、同国の自動車および半導体製造産業における大規模な展開により、ロボットアプリケーション向けセンサーの地域的な採用率を支配しています。中国は製造大国であり、エレクトロニクスおよび関連部品の強力な消費者基盤を持っており、これがアプリケーション特化型産業用アナログIC市場に大きく貢献する主要因となっています。同国はまた、自動車、エレクトロニクス、航空宇宙・防衛、食品・飲料、その他の産業において重要な製造基盤を持っており、これが市場成長率をさらに押し上げると分析されています。

さらに、先進製造業の改善における政府の支援の増加は、市場成長率にプラスの影響を与えると予想されます。中国政府は、グローバルなハイテク製造業において中国を優位に立たせることを目指す国家主導の産業政策「Made in China 2025」を立ち上げました。また、「スマート製造の第13次5カ年計画」によると、中国は2025年までにインテリジェント製造システムと産業変革を主流化することを目指しています。この計画では、中国の大規模企業の70%以上が2025年までにデジタル化され、全国にデモンストレーション製造施設が建設される予定です。

さらに、2022年5月には、日本貿易振興機構(ジェトロ)が、ルックイースト政策(LEP)協力の一環として、マレーシアの中小企業(SME)における日本のインダストリー4.0スマート製造技術の採用を加速させるため、政府機関および日本企業と協力していることを発表しました。このような発展は、同地域におけるアプリケーション特化型産業用アナログIC市場の普及に有利な機会を提供するでしょう。

自動車、エレクトロニクス、製造業が韓国、日本、インドなどの他の経済圏でも著しい成長率で発展しているため、この地域市場には大きな成長の可能性があります。インドでは、政府によるインフラ投資の増加と「メイク・イン・インディア」イニシアチブが相まって、それらに使用される様々なセンサーの需要を促進し、ひいては対象市場の需要を牽引すると予想されます。インド政府は、製造業の国内総生産(GDP)に占める割合を2018年の17%から2022年までに25%に引き上げることを目指しており、この目標達成のためにメーカーはインダストリー4.0やその他のデジタル技術を組み込むことが期待されています。

競争環境

世界のアプリケーション特化型産業用アナログIC市場は、Texas Instruments Incorporated、Analog Devices, Inc.、Infineon Technologies AG、STMicroelectronics、NXP Semiconductorsなどの主要プレーヤーが存在する、中程度に細分化された市場です。急速な技術進歩、研究開発コストの高騰、消費者の嗜好の頻繁な変化は、予測期間中の企業の成長を脅かすと予想されます。

最近の業界動向

* 2022年2月:台湾の工業技術研究院(ITRI)と南カリフォルニア大学(USC)は、マイクロエレクトロニクス分野の進歩を目的とした研究開発、集積回路設計、製造に焦点を当てた協業を発表しました。両機関は、ヘテロジニアス統合、人工知能、不揮発性メモリ、次世代コンピューティング、IC設計における半導体研究開発で協力します。

* 2022年3月:Analog Devicesは、アイルランドのリメリックにあるRaheen Business Parkのキャンパスに位置する、イノベーションとコラボレーションのための特注施設「ADI Catalyst」(10万平方フィート)の立ち上げにより、欧州事業に1億ユーロを投資しました。

このレポートは、「グローバル特定用途向け産業用アナログIC市場」に関する詳細な分析を提供しています。特定用途向け集積回路(ASIC)は、特定の目的やアプリケーションのために設計された非標準の集積回路であり、大量生産される製品において、電子部品の大部分を単一のICに集約する形で利用されます。本レポートでは、このグローバル市場における特定用途向け産業用アナログICの販売から生じる収益と出荷台数について、詳細な地理的セグメンテーションに基づいた包括的な情報を提供しています。

1. 調査方法論

本調査は、綿密なリサーチフレームワークに基づき、二次調査と一次調査を組み合わせて実施されました。主要な回答者からの情報収集と、データトライアングル法を用いることで、信頼性の高いインサイトを生成しています。

2. 市場インサイト

市場の全体像を把握するため、市場概要が提供されています。また、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、そして競争の激しさといった側面から業界の魅力度が評価されています。さらに、バリューチェーン分析、COVID-19が市場に与えた影響の評価、およびテクノロジーのスナップショットも含まれており、多角的な視点から市場が分析されています。

3. 市場の動向

市場の成長を推進する主要な要因としては、工場自動化の進展、半導体の小型化、そしてモノのインターネット(IoT)と人工知能(AI)の技術革新が挙げられます。これらの要因は、特定用途向け産業用アナログICの需要を大きく押し上げています。一方で、特定用途向けアナログICの設計複雑性の増大は、市場の成長を抑制する要因として認識されています。

4. 市場セグメンテーション

市場は地理的に詳細にセグメント化されており、北米、アジア太平洋(中国、韓国、日本、台湾、その他APAC地域を含む)、ヨーロッパ、および世界のその他の地域に分類されています。このセグメンテーションにより、地域ごとの市場特性と成長機会が明確に示されています。

5. 競合状況

主要な市場プレイヤーとして、Texas Instruments Incorporated、STMicroelectronics、NXP Semiconductors、Microchip Technology Inc.、Onsemi、Renesas Electronics Corporation、Skywork Solutions Inc.、Maxim Integrated Products Inc.、Analog Devices、Infineon Technologiesといった企業が挙げられ、それぞれの企業プロファイルが提供されています。これらの企業は、グローバル特定用途向け産業用アナログIC市場において重要な役割を担っています。

6. 主要な調査結果と市場予測

本レポートでは、以下の重要な質問に対する回答と市場予測が示されています。

* 現在の市場規模と将来予測: グローバル特定用途向け産業用アナログIC市場は、予測期間(2025年から2030年)中に5.6%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要な市場プレイヤー: Texas Instruments Incorporated、Analog Devices, Inc.、Infineon Technologies AG、STMicroelectronics、NXP Semiconductorsが主要な企業として挙げられています。

* 最も成長が速い地域: アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米がグローバル特定用途向け産業用アナログIC市場において最大の市場シェアを占めるとされています。

* 調査対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、特定用途向け産業用アナログIC市場における投資分析と将来の展望についても言及しており、市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査フレームワーク

- 2.2 二次調査

- 2.3 一次調査

- 2.4 一次調査のアプローチと主要回答者

- 2.5 データ三角測量と洞察の生成

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 バリューチェーン分析

- 4.4 市場におけるCovid-19の影響評価

- 4.5 テクノロジー概要

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 工場自動化の進展

- 5.1.2 半導体の小型化

- 5.1.3 モノのインターネットと人工知能の進歩

- 5.2 市場の阻害要因

- 5.2.1 アプリケーション固有アナログICの設計複雑性の増大

6. 市場セグメンテーション(このセグメンテーションには、アプリケーション固有の民生用アナログICの販売から生じる世界的な収益と、ユニット出荷台数に関する詳細な情報が含まれます。)

- 6.1 地域別

- 6.1.1 北米

- 6.1.2 アジア太平洋

- 6.1.2.1 中国

- 6.1.2.2 韓国

- 6.1.2.3 日本

- 6.1.2.4 台湾

- 6.1.2.5 その他のアジア太平洋地域

- 6.1.3 ヨーロッパ

- 6.1.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 テキサス・インスツルメンツ・インコーポレイテッド

- 7.1.2 STマイクロエレクトロニクス

- 7.1.3 NXPセミコンダクターズ

- 7.1.4 マイクロチップ・テクノロジー・インク

- 7.1.5 オンセミ

- 7.1.6 ルネサスエレクトロニクス株式会社

- 7.1.7 スカイワークス・ソリューションズ・インク

- 7.1.8 マキシム・インテグレーテッド・プロダクツ・インク

- 7.1.9 アナログ・デバイセズ

- 7.1.10 インフィニオン・テクノロジーズ

- *リストは網羅的ではありません

8. 投資分析

9. 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

グローバル特定用途向け産業用アナログICは、世界中の産業分野において特定の機能や要件を満たすために設計された集積回路を指します。このキーワードは、その用途の専門性、市場の広がり、そして信号処理の根幹を担うアナログ技術の重要性を包括的に示しています。

まず、その定義についてご説明いたします。グローバルとは、特定の地域に限定されず、世界規模で製品が供給され、あるいは世界中の顧客のニーズに応える形で開発されることを意味します。特定用途向けとは、汎用的なICとは異なり、特定の産業アプリケーション(例えば、ファクトリーオートメーション、プロセス制御、エネルギー管理など)に特化して設計・最適化されていることを指します。これにより、その用途に最適な性能、消費電力、サイズ、コストを実現します。産業用とは、工場やプラント、インフラ設備など、過酷な環境下での使用に耐えうる高い信頼性、堅牢性、長寿命、広範な動作温度範囲、高精度、低ノイズ、電磁干渉(EMI)耐性、そして各種安全規格への準拠が求められることを意味します。最後に、アナログICとは、電圧、電流、温度、圧力、光、音といった連続的な物理量を扱う集積回路であり、現実世界からの信号を検出し、増幅、フィルタリング、信号調整、データ変換(A/D変換、D/A変換)などを行うことで、デジタルシステムと現実世界との橋渡し役を担います。これらを総合すると、グローバル特定用途向け産業用アナログICとは、世界中の産業アプリケーションにおいて、現実世界の連続的な信号を高精度かつ堅牢に処理するために、特定の機能に特化して設計された集積回路であると言えます。

次に、その種類について見ていきましょう。主な種類としては、センサーインターフェースIC、データコンバータIC、パワーマネジメントIC、アンプリファイアIC、インターフェースIC、アイソレーションICなどが挙げられます。センサーインターフェースICは、温度、圧力、加速度、電流、電圧など様々な物理量を検出するセンサーからの微弱な信号を、デジタルシステムが処理できる形に変換・調整する役割を担います。これには、信号増幅、フィルタリング、そしてアナログ・デジタル変換器(ADC)が統合されていることが多いです。データコンバータICは、アナログ信号をデジタル信号に、またはその逆の変換を行うADCとDAC(デジタル・アナログ変換器)を指し、産業用途では高分解能、高精度、高速性、低ノイズが特に重要視されます。パワーマネジメントIC(PMIC)は、産業機器の効率的かつ安定した電力供給を管理するICで、DC-DCコンバータ、LDO(低ドロップアウト)レギュレータ、バッテリー管理ICなどが含まれます。アンプリファイアICは、オペアンプ、計装アンプ、電流検出アンプなどがあり、高精度、低オフセット、低ドリフト、広帯域幅、低ノイズ特性が求められます。インターフェースICは、RS-485、CAN、イーサネットPHYなどの通信プロトコルに対応し、ノイズやESD(静電気放電)に対する高い耐性が特徴です。アイソレーションICは、電気的な絶縁を提供することで、ノイズの伝播を防ぎ、安全性を確保します。これら以外にも、モータードライバーICやLEDドライバーIC、クロック生成ICなど、特定の機能に特化した多種多様なアナログICが存在します。

これらのICは、多岐にわたる産業分野で活用されています。主要な用途としては、ファクトリーオートメーション(FA)、プロセス制御、エネルギー管理、医療機器(産業用途)、試験・計測機器、輸送機器(産業用途)、ビルディングオートメーションなどが挙げられます。ファクトリーオートメーションでは、産業用ロボット、PLC(プログラマブルロジックコントローラ)、CNC(コンピュータ数値制御)機械、各種センサー、アクチュエータ、モーター制御などに不可欠です。プロセス制御分野では、化学プラント、石油・ガス、水処理、食品・飲料製造などで、高精度な温度、圧力、流量などの測定と制御に用いられます。エネルギー管理では、スマートグリッド、再生可能エネルギー(太陽光インバータ、風力タービン)、バッテリーエネルギー貯蔵システム(BESS)、電力品質監視システムなどで、効率的な電力変換と監視に貢献します。医療機器の製造装置や検査装置など、産業用途の医療機器においても、高精度な信号処理と信頼性が求められます。試験・計測機器では、オシロスコープ、スペクトラムアナライザ、データ収集システム、高精度マルチメータなどで、極めて高い精度と安定性が要求されます。輸送機器では、鉄道システム、重機、航空宇宙関連の地上支援機器などで、振動や温度変化に強い堅牢なICが使用されます。ビルディングオートメーションでは、HVAC(冷暖房空調)制御、セキュリティシステム、照明制御などに利用され、快適で効率的なビル管理を支えています。

関連する技術も多岐にわたります。MEMS(微小電気機械システム)技術は、加速度センサーやジャイロセンサー、圧力センサーなど、アナログICと統合されてスマートセンサーとして機能することが多く、産業機器の小型化と高性能化に寄与しています。高精度ADC/DAC技術は、シグマデルタ方式やSAR(逐次比較型)方式など、様々なアーキテクチャとキャリブレーション技術によって、産業用途に求められる高い分解能と精度を実現します。低ノイズ・高安定化電源技術は、産業機器の安定動作に不可欠であり、高度なLDOやスイッチングレギュレータ、ノイズフィルタリング技術が用いられます。高電圧・高電流対応技術は、モータードライバーや電力変換器などで、高い電力レベルを安全かつ効率的に扱うために重要です。絶縁技術は、産業環境におけるノイズ耐性向上と安全確保のために、容量結合、誘導結合、光結合などの方式で電気的絶縁を提供します。組み込みソフトウェア・ファームウェアは、アナログICの制御や設定、データ処理に不可欠であり、特にスマートセンサーやデータコンバータの性能を最大限に引き出すために重要です。近年では、AI/ML(人工知能/機械学習)技術が、アナログICが収集したデータを活用した予知保全、異常検知、最適化などに利用され始めており、エッジAIとの統合も進んでいます。また、IoT/IIoT(産業用IoT)の進展により、アナログICは現実世界のデータを収集する「目と耳」として、その基盤を支えています。さらに、CMOS、BiCMOS、BCDなどの半導体プロセス技術の進化が、アナログICの性能向上、消費電力削減、高集積化を可能にしています。

市場背景としては、いくつかの成長要因と課題が存在します。成長要因としては、産業のデジタル化・スマート化(インダストリー4.0、IIoT、スマートファクトリー)の加速が挙げられ、これによりセンサー、データ収集、制御システムの需要が拡大しています。自動化の進展、特にロボット技術や自律システムの普及も、高度なアナログフロントエンドの需要を押し上げています。エネルギー効率の向上への要求は、高効率なパワーマネジメントICの需要を促進し、再生可能エネルギーの普及もインバータやグリッド管理用ICの市場を拡大させています。また、産業用電気自動車(EV)や産業用モーター制御における電動化の進展も重要なドライバーです。サプライチェーンの強靭化に向けた製造拠点の多様化や地域化も、新たな市場機会を生み出しています。一方で、課題も存在します。技術の複雑化は、より高い精度、速度、集積度、小型化を要求し、設計の難易度を高めています。産業用製品は製品ライフサイクルが長く、長期的な供給保証とサポートが求められます。厳しい環境要件(温度、振動、EMIなど)への対応も常に課題です。サイバーセキュリティは、アナログコンポーネント自体が直接的な攻撃対象となることは少ないものの、システム全体の一部として考慮される必要があります。さらに、複雑なアナログシステムを設計・実装できる熟練技術者の不足も業界全体の課題となっています。主要なプレイヤーとしては、テキサス・インスツルメンツ、アナログ・デバイセズ、STマイクロエレクトロニクス、インフィニオン、NXP、ルネサスエレクトロニクスなどが挙げられ、各社が独自の強みを発揮しています。

将来展望としては、グローバル特定用途向け産業用アナログICは、さらなる進化を遂げると予測されます。高集積化と小型化は引き続き進み、より多くの機能を単一チップに統合するSoC(System-on-Chip)アプローチが一般的になるでしょう。スマート化・インテリジェント化も重要なトレンドであり、オンチップでの信号処理、自己校正機能、診断機能、そしてエッジAIの統合が進むことで、より自律的で高性能なアナログICが登場するでしょう。超低消費電力化は、バッテリー駆動の産業用センサーや遠隔監視システムにとって不可欠であり、この分野での技術革新が期待されます。ワイヤレス化も進展し、Bluetooth Low Energy、LoRa、Wi-Fiなどの無線通信モジュールがアナログフロントエンドと統合されることで、設置の柔軟性が向上します。セキュリティ機能の強化も重要であり、ハードウェアレベルでのセキュリティ、セキュアブート、タンパー検出などが組み込まれるようになるでしょう。機能安全の強化も、IEC 61508などの規格への準拠を通じて、クリティカルな産業アプリケーションでの信頼性を高めます。さらに、極端な温度、放射線、振動など、より広範な環境への適応能力が求められるようになります。カスタマイズとプラットフォーム化のバランスも重要で、特定の顧客ニーズに応えるカスタムソリューションと、効率的な開発を可能にする共通プラットフォームの活用が進むでしょう。最終的には、ソフトウェア定義型アナログ(Software-Defined Analog)の概念が広がり、アナログ機能のプログラマビリティと柔軟性が向上することで、多様な産業ニーズに迅速に対応できるようになると考えられます。これらの進化は、産業界のさらなる発展と効率化に大きく貢献していくことでしょう。