関節鏡機器市場規模・シェア分析 ― 成長動向・予測 (2025年~2030年)

関節鏡検査装置市場レポートは、用途(膝、肩・肘、股関節など)、製品(関節鏡、関節鏡下インプラントなど)、エンドユーザー(病院、外来手術センター、整形外科・スポーツ医学クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

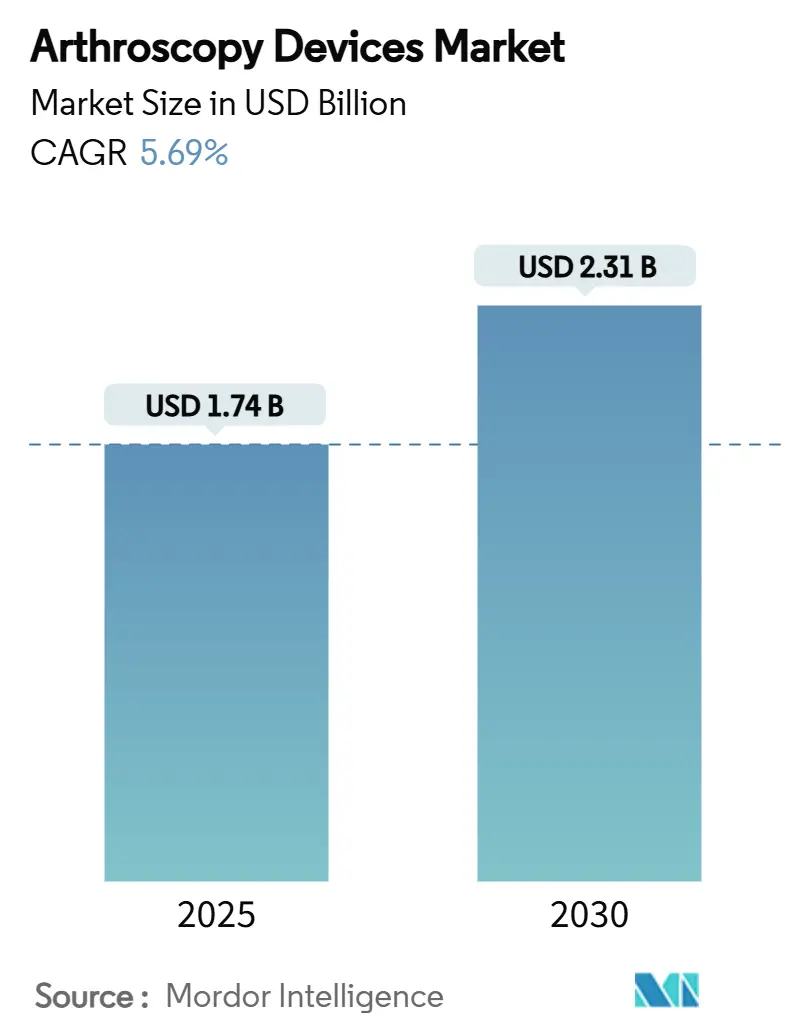

関節鏡デバイス市場は、2025年に17.4億米ドル、2030年には23.1億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.69%で成長する見込みです。この成長は、低侵襲関節修復への継続的な移行、筋骨格系疾患の有病率の着実な増加、および外来手術経路の普及拡大を反映しています。

市場概要(主要数値)

調査期間は2019年から2030年です。市場規模は2025年に17.4億米ドル、2030年には23.1億米ドルに達し、CAGRは5.69%と予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度です。主要なプレーヤーには、Arthrex Inc.、Conmed Corporation、Johnson & Johnson (DePuy Synthes)、Karl Storz GmbH & Co. KG、Richard Wolf GmbHなどが挙げられます。

主要なレポートのポイント

* 用途別: 2024年には膝関節鏡検査が収益の45.23%を占め、主導的な地位にありました。一方、股関節手術は2030年までにCAGR 7.67%で拡大すると予測されています。

* 製品別: 2024年には関節鏡インプラントが市場規模の32.56%を占めました。電動シェーバーおよび切除システムは、2025年から2030年の間にCAGR 8.12%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が関節鏡デバイス市場シェアの68.54%を占めました。一方、外来手術センター(ASCs)は2030年までにCAGR 8.43%で成長しています。

* 地域別: 2024年の収益の42.43%を北米が占めました。アジア太平洋地域は同期間にCAGR 6.54%を記録すると予想されています。

世界の関節鏡デバイス市場のトレンドと洞察(成長要因)

* 筋骨格系疾患の負担増加: 2021年には世界の変形性関節症患者数が6億650万人に達し、女性と高齢者の間で有病率が加速しています。筋骨格系疾患は、障害を持つ生活年数の原因として2番目に大きく、費用対効果の高い関節鏡ソリューションへの需要を高めています。これはCAGRに+1.8%の影響を与え、北米とヨーロッパの高齢化地域で特に顕著であり、長期的な影響があります。

* 低侵襲整形外科手術への移行: 関節鏡手術が開放手術に取って代わることで、平均入院期間が2~3日短縮され、医療費の削減と患者満足度の向上につながっています。4K視覚化、ワイヤレスカメラ、ロボット支援などの技術革新が、かつては複雑すぎると考えられていた適応症を拡大しています。これはCAGRに+1.2%の影響を与え、先進国の外科手術ハブが主導し、中期的な影響があります。

* 関節鏡機器の継続的な技術革新: TESSA Spatial Surgery Systemのような拡張現実(AR)ガイダンスプラットフォームは、靭帯再建術におけるリアルタイムのアライメント指示を提供し、技術的エラーのリスクを低減します。ワイヤレスカメラシステムはケーブルを排除し、セットアップ時間を短縮しながらHD画質を維持します。2mm程度のナノ関節鏡は、オフィスベースの診断手技を可能にし、施設コストを削減し、アクセスを拡大します。AI駆動の計画ツールは、トンネル配置を洗練し、グラフト張力を予測し、結果を向上させます。これはCAGRに+0.9%の影響を与え、北米とヨーロッパが先行し、アジア太平洋地域が追いついており、中期的な影響があります。

* スポーツおよび身体活動への参加増加: 2014年から2023年の間に、米国だけでサッカーにより843,063件の下肢損傷が発生し、そのうち足首の損傷が36.39%、10~19歳層で63.24%を占めました。バスケットボールやフィールドスポーツでも同様に高い関節損傷発生率が見られ、特に女性アスリートは、ACL損傷のリスクが高いことが知られています。これは、解剖学的、ホルモン的、および生体力学的要因の組み合わせによるものです。スポーツへの参加が増えるにつれて、これらの損傷の発生率も増加し、靭帯再建術の需要を押し上げています。これはCAGRに+0.7%の影響を与え、世界中で広範な影響があり、短期から中期的な影響があります。

本レポートは、関節鏡検査装置の世界市場に関する詳細な分析を提供しています。関節鏡検査装置は、変形性関節症、関節リウマチ、腱炎、骨腫瘍といった特定の症状を持つ骨関節の検査に用いられます。急速な高齢化に伴う筋骨格系疾患の有病率増加が、関節鏡検査手技の需要を牽引する主要因となっており、市場は予測期間(2022年~2027年)において年平均成長率(CAGR)6%で成長すると見込まれています。さらに、2030年には市場規模が23.1億米ドルに達すると予測されており、2025年からのCAGRは5.69%とされています。

本調査は、市場の仮定と定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。市場は、用途別、製品別、エンドユーザー別、および地域別に詳細にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドが網羅されています。

市場の推進要因

関節鏡検査装置市場の成長を促進する主な要因は以下の通りです。

* 筋骨格系疾患の負担増加: 高齢化社会の進展により、変形性関節症や関節リウマチなどの筋骨格系疾患の患者数が増加しており、関節鏡検査の需要が高まっています。

* 低侵襲整形外科手術への移行: 患者の回復時間の短縮、痛みの軽減、入院期間の短縮といった利点から、低侵襲手術への需要が世界的に高まっています。

* 関節鏡検査装置における継続的な技術革新: より高精細な画像処理システム、小型化された器具、ロボット支援システムなどの技術革新が、手術の精度と安全性を向上させています。

* スポーツおよび身体活動への参加増加: スポーツ活動や身体フィットネスへの参加者の増加に伴い、スポーツ関連の関節損傷が増加しており、関節鏡検査による診断と治療の需要が高まっています。

* 外来手術センター(ASC)および外来診療の拡大: 外来手術センターは、病院の外来部門と比較して40~60%低いコストで関節鏡検査手技を提供できるため、その利用が拡大しています。また、CMS(メディケア・メディケイドサービスセンター)による償還範囲の拡大も、ASCの成長を後押ししています。

* 新興経済国における医療費の増加: アジア太平洋地域などの新興経済国では、医療インフラへの投資と医療費の増加が、先進的な医療技術である関節鏡検査装置の普及を促進しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資および手術費用: 関節鏡検査装置の導入には高額な初期投資が必要であり、また手術費用も比較的高いため、特に医療予算が限られている地域では普及の障壁となることがあります。

* 厳格な規制および償還の障壁: 医療機器に対する厳格な規制要件と、複雑な償還制度は、新規製品の市場投入や普及を遅らせる可能性があります。

* 熟練した関節鏡外科医の不足: 高度な技術を要する関節鏡手術を行える熟練した外科医の不足は、特に一部の地域で手技の実施数を制限する要因となっています。

* 使い捨てデバイスに関する持続可能性への懸念: 環境意識の高まりから、使い捨て医療機器の廃棄物問題に対する懸念が強まっており、持続可能なデバイス設計への転換が求められています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類されます。

* 用途別: 膝関節鏡検査(2024年の収益の45.23%を占め、最も支配的)、肩・肘関節鏡検査、股関節鏡検査、脊椎関節鏡検査、足・足首関節鏡検査、手・手首関節鏡検査、その他の用途が含まれます。

* 製品別: 関節鏡(再利用可能および使い捨て)、関節鏡インプラント、可視化システム、体液管理システム、RFアブレーションシステム、電動シェーバーおよび切除システム(精密な切断技術の革新を背景に、2030年まで8.12%のCAGRで最も速い成長が予測されています)、手動器具、その他の製品が含まれます。

* エンドユーザー別: 病院、外来手術センター(ASCs)、整形外科・スポーツ医学クリニックが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)、アジア太平洋(医療投資の増加、所得水準の上昇、低侵襲手術へのアクセス拡大に支えられ、6.54%のCAGRで最も速い成長を記録すると予測されています。中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国が含まれます)、中東・アフリカ(GCC諸国、南アフリカ、その他の中東・アフリカ諸国)、南米(ブラジル、アルゼンチン、その他の南米諸国)が含まれます。

競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルによって評価されています。主要企業には、Arthrex Inc.、Smith & Nephew PLC、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Conmed Corporation、Zimmer Biomet Holdings Inc.、Medtronic PLC、Karl Storz SE & Co. KG、Olympus Corporation、Richard Wolf GmbH、Cannuflow Inc.、Ceterix Orthopaedics、Wright Medical Group N.V.、Bioventus Inc.、Parcus Medical、JRF Ortho、Fujifilm Holdings Corp.、Aesculap (B. Braun)、G2 Orthopedicsなどが含まれます。

市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。特に、持続可能性への懸念が高まる中、環境に配慮したデバイス設計が重要なトレンドとなっています。欧州の規制は、リサイクル可能またはハイブリッドな器具を推奨しており、サプライヤーは再利用可能なシェーバーハンドピースや環境負荷の低いパッケージソリューションの開発を進めることで、新たな市場機会を創出しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 筋骨格系疾患の負担の増加

- 4.2.2 低侵襲整形外科手術への移行

- 4.2.3 関節鏡検査装置における継続的な技術革新

- 4.2.4 スポーツおよびフィットネス活動への参加の増加

- 4.2.5 外来手術センターおよび外来診療所の拡大

- 4.2.6 新興経済国における医療費の増加

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と手術費用

- 4.3.2 厳格な規制と償還の障壁

- 4.3.3 熟練した関節鏡外科医の限られた利用可能性

- 4.3.4 使い捨てデバイスに関する持続可能性の懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 用途別

- 5.1.1 膝関節鏡検査

- 5.1.2 肩・肘関節鏡検査

- 5.1.3 股関節鏡検査

- 5.1.4 脊椎関節鏡検査

- 5.1.5 足・足首関節鏡検査

- 5.1.6 手・手首関節鏡検査

- 5.1.7 その他の用途

-

5.2 製品別

- 5.2.1 関節鏡(再利用可能および使い捨て)

- 5.2.2 関節鏡用インプラント

- 5.2.3 可視化システム

- 5.2.4 体液管理システム

- 5.2.5 RFアブレーションシステム

- 5.2.6 電動シェーバーおよび切除システム

- 5.2.7 手術器具

- 5.2.8 その他の製品

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター(ASC)

- 5.3.3 整形外科・スポーツ医学クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 Smith & Nephew PLC

- 6.3.3 Stryker Corporation

- 6.3.4 Johnson & Johnson (DePuy Synthes)

- 6.3.5 Conmed Corporation

- 6.3.6 Zimmer Biomet Holdings Inc.

- 6.3.7 Medtronic PLC

- 6.3.8 Karl Storz SE & Co. KG

- 6.3.9 Olympus Corporation

- 6.3.10 Richard Wolf GmbH

- 6.3.11 Cannuflow Inc.

- 6.3.12 Ceterix Orthopaedics

- 6.3.13 Wright Medical Group N.V.

- 6.3.14 Bioventus Inc.

- 6.3.15 Parcus Medical

- 6.3.16 JRF Ortho

- 6.3.17 Fujifilm Holdings Corp.

- 6.3.18 Aesculap (B. Braun)

- 6.3.19 G2 Orthopedics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

関節鏡機器とは、関節内部を直接観察し、診断や治療を行うために用いられる医療機器の総称でございます。これは、皮膚に数ミリ程度の小さな切開を加え、そこから細い管状の関節鏡を挿入し、関節内の状態をモニター画面で確認しながら手術を進める「関節鏡視下手術」において不可欠なツール群を指します。従来の大きく切開する手術に比べ、患者様への負担が少なく、術後の回復が早いという大きな利点があり、整形外科領域における低侵襲手術の代表的な手法として広く普及しております。関節鏡機器は、単に関節鏡本体だけでなく、光源装置、カメラシステム、モニター、灌流ポンプ、そして様々な手術器具など、多岐にわたるコンポーネントから構成されており、これらが連携して機能することで、安全かつ精密な手術が可能となります。

関節鏡機器の種類は多岐にわたります。まず、中心となる「関節鏡本体」には、主に硬性鏡が用いられ、その先端にはレンズと光ファイバーが内蔵されており、0度、30度、70度といった様々な視野角を持つものが、手術部位や目的に応じて使い分けられます。次に、関節鏡に接続される「カメラシステム」は、関節内の映像を鮮明に捉え、高精細なモニターに映し出す役割を担います。近年では、4K対応の高解像度カメラや、より自然な色再現が可能なシステムが普及し、術野の視認性が飛躍的に向上しております。また、関節内を明るく照らすための「光源装置」も重要であり、キセノンランプやLED光源が主流で、十分な明るさと色温度を提供します。手術中に視野を確保し、関節腔を拡張・洗浄するために不可欠なのが「灌流ポンプ」で、生理食塩水を一定の圧力と流量で関節内に送り込みます。さらに、関節鏡視下手術で用いられる「手術器具」は非常に多様です。軟骨や半月板の損傷部位を切除・整形する「シェーバーシステム」、組織の凝固や止血を行う「高周波アブレーション装置」、そして、鉗子、ハサミ、プローブ、ドリル、縫合器など、様々な形状と機能を持つ専用器具が、それぞれの手術手技に合わせて開発され、使用されております。これらの機器は、手術の安全性と効率性を高めるために、常に進化を続けております。

関節鏡機器の用途は、診断と治療の両面にわたります。診断においては、MRIやCTスキャンなどの画像診断では捉えにくい、関節内の微細な損傷や病変を直接視覚的に確認できる点が最大の利点です。例えば、半月板損傷、靭帯損傷、軟骨損傷、滑膜炎、関節内遊離体などの病態を正確に評価することが可能でございます。治療においては、膝関節の半月板切除・縫合術、前十字靭帯再建術、後十字靭帯再建術、関節内遊離体除去術、滑膜切除術、軟骨損傷の修復術(マイクロフラクチャーなど)が代表的です。また、肩関節では、腱板損傷修復術、反復性肩関節脱臼に対するバンカート病変修復術、インピンジメント症候群に対する肩峰下除圧術などが広く行われております。その他、股関節、足関節、肘関節、手関節など、全身の主要な関節において、様々な疾患や外傷に対する低侵襲治療に活用されており、患者様の早期社会復帰に貢献しております。

関連技術としては、手術の精度と安全性をさらに高めるための様々なイノベーションが進んでおります。例えば、「ナビゲーションシステム」は、術者の手技をリアルタイムでガイドし、骨切り術や靭帯再建術における正確な位置決めを支援します。また、将来的には「ロボット支援手術」の導入も期待されており、より精密な操作や術者の疲労軽減に寄与すると考えられております。術前計画においては、「3Dプリンティング」技術を活用して患者様固有の関節モデルを作成し、手術シミュレーションを行うことで、より安全で効率的な手術計画を立てることが可能になっております。さらに、「AI(人工知能)」や「画像認識技術」は、術中の病変検出支援や、手術手技の自動評価に応用される可能性を秘めております。また、「VR(仮想現実)」や「AR(拡張現実)」技術は、術前トレーニングや手術中の情報表示に活用され、術者のスキル向上や手術効率の改善に貢献し始めております。これらの技術は、関節鏡機器と融合することで、手術の質を一層向上させることが期待されております。

市場背景としましては、関節鏡機器市場は、高齢化社会の進展に伴う変形性関節症患者の増加、スポーツ活動の活発化による外傷の増加、そして患者様のQOL(生活の質)向上への意識の高まりを背景に、堅調な成長を続けております。低侵襲手術への需要は世界的に高まっており、関節鏡視下手術はその中心的な存在でございます。主要な市場プレイヤーとしては、Arthrex、Stryker、Smith & Nephew、Zimmer Biometといったグローバル企業が挙げられ、これらの企業は常に技術革新を推進し、高画質化、多機能化、そして統合システム化された製品を市場に投入しております。特に、使い捨て器具の普及や、手術室全体の効率化を目指したシステム開発が活発です。一方で、高額な初期投資や、専門的なトレーニングを要する熟練した術者の育成、そして保険償還制度の課題なども存在し、市場のさらなる拡大に向けた課題となっております。

将来展望としましては、関節鏡機器はさらなる低侵襲化と高機能化を目指して進化を続けるでしょう。より細径の関節鏡や、カプセル型関節鏡の開発が進むことで、患者様への負担は一層軽減されると期待されます。また、AIやロボット技術との融合は、手術の自動化、診断支援、術中ガイダンスの精度向上に大きく貢献するでしょう。例えば、AIが病変を自動検出し、最適な手術経路を提案するようなシステムが実用化される可能性もございます。個別化医療の進展に伴い、患者様一人ひとりの解剖学的特徴や病態に合わせたカスタムメイドの器具や治療計画が、3Dプリンティング技術などを活用して提供されるようになるかもしれません。さらに、再生医療との連携も重要なテーマであり、関節鏡下での細胞移植や組織工学的手法を用いた軟骨・靭帯再生治療が、より一般的になることが予想されます。術者のトレーニングや教育においても、VR/ARを用いたシミュレーション教育が普及し、若手医師のスキル習得を加速させるでしょう。将来的には、遠隔医療や遠隔手術の技術と組み合わせることで、専門医が少ない地域でも高度な関節鏡視下手術が提供される可能性も秘めており、医療アクセスの向上にも寄与すると考えられます。