人工知能市場規模・シェア分析:成長動向と予測 (2026年~2031年)

AI市場レポートは、業界をコンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(パブリッククラウド、オンプレミス、ハイブリッド)、テクノロジー別(機械学習、深層学習、自然言語処理、コンピュータービジョン、生成AI、コンテキストアウェアコンピューティングなど)、エンドユーザー産業別(BFSI、IT・通信、ヘルスケア・ライフサイエンス、製造業など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工知能(AI)市場の規模、トレンド、シェア、成長要因2031に関する本レポートは、AI市場の現状と将来予測について詳細に分析しています。調査期間は2020年から2031年までで、AI技術が実験段階から主要な生産ワークフローへと移行し、あらゆる主要セクターで持続的な需要を促進していることが示されています。

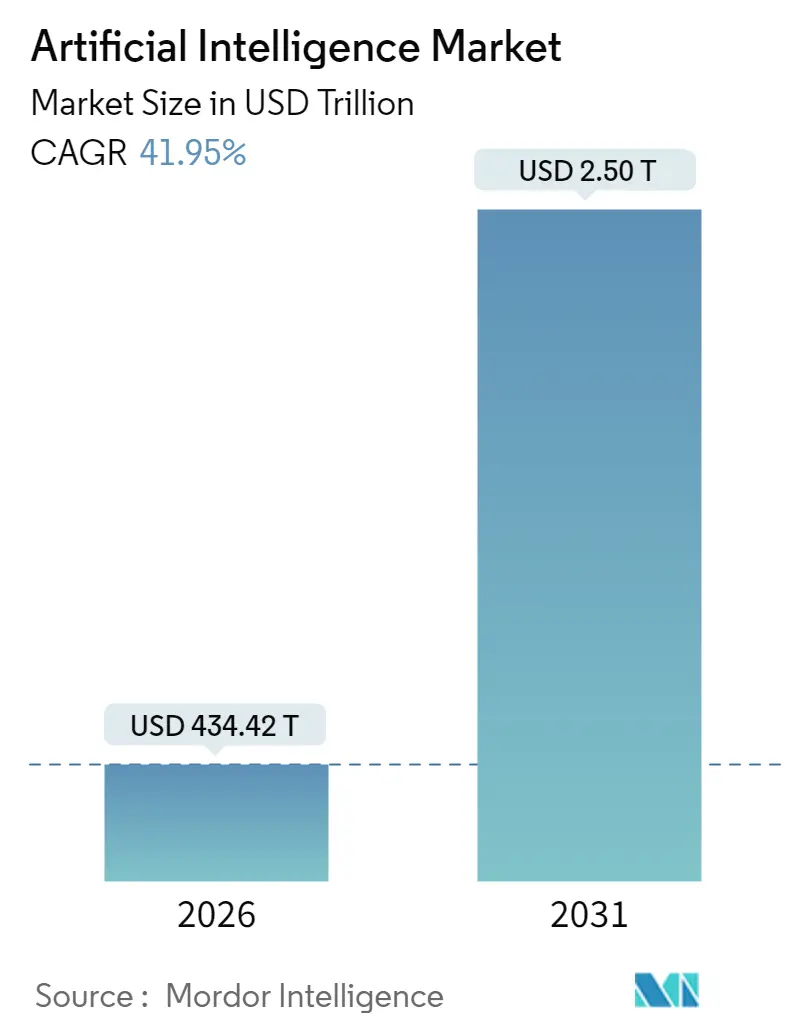

市場概要

AI市場規模は、2025年の3,060.4億米ドルから2026年には4,344.2億米ドルに成長し、2031年までには2兆5,031.3億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は41.95%と非常に高い伸びが期待されています。地域別では、アジア太平洋地域が最も速い成長を遂げ、北米が最大の市場シェアを占めています。市場の集中度は高いと評価されています。

主要なレポートのポイント

* コンポーネント別: 2025年にはソフトウェアが収益シェアの61.35%を占めましたが、サービス部門は2031年までに40.85%のCAGRで最も速い成長を遂げると予測されています。

* 展開モード別: 2025年にはパブリッククラウドがAI市場の43.72%を占めましたが、ハイブリッドモデルは2031年までに45.55%のCAGRで成長すると見込まれています。

* テクノロジー別: 2025年には機械学習が41.12%のシェアを占めましたが、生成AIは2031年までに46.25%のCAGRで急成長すると予測されています。

* エンドユーザー産業別: 2025年にはIT・通信がAI市場シェアの27.02%を占めましたが、ヘルスケア分野は2031年までに38.35%のCAGRで拡大すると予測されています。

* 地域別: 2025年には北米がAI市場の37.12%を占めましたが、アジア太平洋地域は2031年までに40.75%のCAGRを記録し、世界で最も速い成長を遂げると予測されています。

グローバルAI市場のトレンドと推進要因

AI市場の成長を牽引する主な要因は以下の通りです。

1. 予測分析への需要の高まり(CAGRへの影響度 +8.2%): 北米と欧州を中心に、予測分析の需要が増加しています。

2. データ量と種類の爆発的な増加(CAGRへの影響度 +7.8%): 産業用IoTの普及により、毎日テラバイト規模のセンサーデータが生成され、AI駆動型分析の採用を促しています。シーメンス社は、財務業務に機械学習を組み込むことで、90%のタッチレス請求書処理と年間565万米ドルのROIを達成したと報告しています。

3. クラウドベースAIサービスの採用急増(CAGRへの影響度 +6.9%): マイクロソフトのインテリジェントクラウドの年間収益は2025年に130億米ドルを超え、Azureの年間成長率は31%を記録しました。アマゾンは今後3年間で1,000億米ドルのAI設備投資を計画しており、企業は最先端モデルにほぼ即座にアクセスできるようになっています。

4. ソブリンAIと国家コンピューティングイニシアチブ(CAGRへの影響度 +5.4%): 各国政府による資金提供が地域のAIエコシステムを形成しています。インドのIndiaAIミッションは、国内言語ニーズに対応する大規模言語モデルに103.72億インドルピー(約1.245億米ドル)を投入しています。日本もAIと半導体能力に10兆円を投じ、自給自足への長期的なコミットメントを示しています。

5. TCO(総所有コスト)管理のためのオンプレミス/プライベートAIへの移行(CAGRへの影響度 +4.1%): クアルコムの新しいオンプレミスアプライアンスは、予測可能なコスト曲線とミッションクリティカルなワークロードの低レイテンシーを求める顧客のニーズに応えるものです。大規模企業は、同等のクラウドサービスと比較して運用コストを20%削減し、推論レイテンシーを50%短縮できることが示されています。

6. エネルギー効率の高いAIハードウェアへの需要(CAGRへの影響度 +3.8%):

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な設備投資と人材不足(CAGRへの影響度 -6.7%): NVIDIAは2024年に50社のスタートアップに10億米ドルを投資しており、差別化を確保するために必要な資本集約度を示しています。また、経験豊富なMLOpsエンジニアの給与は2023年と比較して20〜30%上昇しており、中堅企業の予算を圧迫し、新製品の発売を遅らせています。

2. GPUおよび電力網の供給ボトルネック(CAGRへの影響度 -5.8%): NVIDIAは2026年度の見通しでH100の継続的な不足を指摘しており、これがスポット価格を希望小売価格より30〜50%高騰させ、企業の導入サイクルを遅らせています。電力会社は、データセンターの電力需要が2026年までに1,050TWhに達する可能性があり、新しいAIクラスターのプロジェクトスケジュールに圧力をかけています。

3. データプライバシーとコンプライアンスの障壁(CAGRへの影響度 -4.2%): 欧州(GDPR)やアジア太平洋地域(PIPL、APPIなど)における厳格なデータ保護規制は、AIモデルのトレーニングや展開におけるデータ収集と利用に複雑な課題をもたらし、特に機密性の高い個人情報を扱う企業にとって、コンプライアンスコストの増加とイノベーションの遅延を引き起こしています。

本レポートは、世界の人工知能(AI)市場に関する詳細な分析を提供しています。AIは、アルゴリズムを通じて機械が人間の知能をシミュレートし、人間が行うタスクを自動化・実行する学際的な科学であり、特に機械学習と深層学習の進歩が各技術産業分野にパラダイムシフトをもたらしています。

市場規模に関して、世界のAI市場は2026年に4,344.2億米ドルに達し、2031年までには2兆5,031.3億米ドルに成長すると予測されています。特にサービス分野は、統合専門知識と継続的な最適化の需要により、2031年まで年平均成長率(CAGR)40.85%で最も急速に拡大すると見込まれています。また、ハイブリッド展開モードは、クラウドのスケーラビリティとオンプレミスのコスト管理、データ主権のニーズを両立させるため、2031年までCAGR 45.55%で普及が進むとされています。地域別では、アジア太平洋地域がソブリンAIへの資金提供や製造業の自動化プログラムにより、2031年までCAGR 40.75%で最も高い成長を記録する見込みです。

市場の成長を牽引する主要因としては、予測分析への需要の高まり、データ量と種類の爆発的な増加、クラウドベースAIサービスの採用急増が挙げられます。さらに、ソブリンAIや国家コンピューティングイニシアティブの推進、総所有コスト(TCO)管理のためのオンプレミス/プライベートAIへの移行、エネルギー効率の高いAIハードウェアへの需要も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因も存在します。高額な設備投資(CAPEX)と人材不足、データプライバシーおよびコンプライアンスに関する障壁、GPUや電力網の供給ボトルネック、データセンターの炭素排出量上限などが挙げられます。

本レポートでは、AI市場を多角的にセグメント化して分析しています。コンポーネント別ではハードウェア、ソフトウェア、サービスに、展開モード別ではパブリッククラウド、オンプレミス、ハイブリッドに分類されます。テクノロジー別では、機械学習、深層学習、自然言語処理、コンピュータービジョン、生成AI、コンテキストアウェアコンピューティングなどが含まれます。エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)、IT・通信、ヘルスケア・ライフサイエンス、製造業、小売・Eコマース、自動車・運輸、政府・防衛、エネルギー・公益事業、メディア・エンターテイメント、建設など、幅広い分野が対象です。地域別では、北米、南米、欧州、中東・アフリカ、アジア太平洋に細分化され、詳細な分析が行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。また、International Business Machines Corporation、Intel Corporation、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、NVIDIA Corporation、OpenAI, Inc.、Meta Platforms, Inc.、Huawei Technologies Co., Ltd.など、主要20社以上の企業プロファイルが含まれており、各社のグローバル概要、市場レベル概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが詳述されています。

さらに、本レポートでは、重要な規制フレームワークの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、市場のマクロ経済要因への影響、投資分析、そして市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価)についても深く掘り下げています。

これらの包括的な分析を通じて、本レポートは世界のAI市場の現状、将来の成長機会、課題、および競争環境に関する貴重な洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 予測分析の需要の高まり

- 4.2.2 データ量/種類の爆発的な増加

- 4.2.3 クラウドベースAIサービスの採用の急増

- 4.2.4 ソブリンAIと国家計算イニシアチブ

- 4.2.5 TCO制御のためのオンプレミス/プライベートAIへの移行

- 4.2.6 エネルギー効率の高いAIハードウェアの需要

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と人材不足

- 4.3.2 データプライバシーとコンプライアンスの障壁

- 4.3.3 GPU / 電力網の供給ボトルネック

- 4.3.4 データセンターの炭素排出量上限

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 展開モード別

- 5.2.1 パブリッククラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 テクノロジー別

- 5.3.1 機械学習

- 5.3.2 ディープラーニング

- 5.3.3 自然言語処理

- 5.3.4 コンピュータービジョン

- 5.3.5 生成AI

- 5.3.6 コンテキストアウェアコンピューティングおよびその他

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ITおよび電気通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 小売およびEコマース

- 5.4.6 自動車および運輸

- 5.4.7 政府および防衛

- 5.4.8 エネルギーおよび公益事業

- 5.4.9 メディアおよびエンターテイメント

- 5.4.10 建設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

(長文のため、以降の内容は省略されました)

*** 本調査レポートに関するお問い合わせ ***

人工知能(AI)は、人間の知的な振る舞いをコンピュータ上で模倣、あるいは実現しようとする技術や研究分野の総称でございます。具体的には、学習、推論、問題解決、知覚、言語理解といった能力をコンピュータシステムに持たせることを目指しております。1950年代にアラン・チューリングが提唱した「イミテーション・ゲーム」(チューリングテスト)や、1956年のダートマス会議でジョン・マッカーシーが「人工知能」という言葉を提唱して以来、研究と開発が進められてまいりました。特に近年では、計算能力の向上とビッグデータの利用、そして深層学習(ディープラーニング)の登場により、その進化は目覚ましく、社会の様々な側面でその存在感を増しております。

人工知能にはいくつかの種類がございます。まず、特定のタスクに特化した「特化型人工知能(ANI)」と、人間のように幅広いタスクをこなせる「汎用人工知能(AGI)」に大別されます。現在、実用化されているAIのほとんどはANIであり、画像認識、音声認識、自然言語処理、レコメンデーションシステムなどがこれに該当いたします。AGIはまだ研究段階にあり、その実現には多くの課題が残されております。また、AIの学習方法としては、大量のデータからパターンを学習する「機械学習」が主流であり、その中でも、正解データを与えて学習させる「教師あり学習」、正解データなしでデータの構造やパターンを発見する「教師なし学習」、試行錯誤を通じて最適な行動を学習する「強化学習」などがございます。特に、人間の脳の神経回路を模倣したニューラルネットワークを多層化した「深層学習」は、画像認識や自然言語処理の分野で飛躍的な性能向上をもたらし、現在のAIブームの火付け役となりました。

人工知能の用途は多岐にわたり、私たちの日常生活から産業の根幹まで、幅広い分野で活用されております。医療分野では、画像診断支援、新薬開発、個別化医療の推進に貢献し、医師の負担軽減や治療効果の向上に役立っております。製造業においては、品質管理の自動化、予知保全による生産ラインの効率化、ロボットによる自動化が進められております。金融業界では、不正取引の検知、株価予測、信用スコアリング、顧客対応チャットボットなどに利用され、業務の効率化とリスク管理の強化に貢献しております。交通分野では、自動運転技術の中核をなし、交通渋滞の予測や最適ルートの提案にも活用されております。小売・サービス業では、顧客の購買履歴に基づいたレコメンデーション、需要予測、パーソナライズされた顧客体験の提供に不可欠な技術となっております。その他にも、スマートフォンの音声アシスタント、翻訳アプリ、顔認証システム、セキュリティ監視など、枚挙にいとまがございません。

人工知能の発展を支える関連技術も多々ございます。まず、AIの学習に不可欠な「ビッグデータ」は、AIが賢くなるための「燃料」とも言える存在です。次に、AIモデルの学習や実行に必要な膨大な計算資源を提供する「クラウドコンピューティング」は、AIの普及を加速させました。また、センサーを通じて様々なデータを収集する「IoT(モノのインターネット)」は、AIが学習するためのリアルタイムデータを提供し、AIの適用範囲を広げております。深層学習の計算を高速化する「高性能プロセッサ(GPUやNPU)」の進化も、AIの性能向上に大きく寄与しております。さらに、AIと組み合わせて物理的な作業を実行する「ロボティクス」、テキストデータを解析・生成する「自然言語処理(NLP)」、画像や動画データを解析する「コンピュータビジョン」なども、AIの応用分野を広げる上で重要な技術でございます。

人工知能の市場背景は、世界的な成長と競争の激化が特徴でございます。AI市場は年々拡大を続けており、各国政府や企業からの投資が活発に行われております。Google、Amazon、Microsoft、Appleといった巨大テクノロジー企業が研究開発を牽引する一方で、NVIDIAのような半導体メーカー、OpenAIのようなAI専門のスタートアップ企業も台頭し、技術革新を加速させております。多くの産業でAIの導入が進み、社会実装のフェーズに入っておりますが、同時に、AI技術者やデータサイエンティストといった専門人材の獲得競争も激化しております。また、AIの普及に伴い、プライバシー保護、データバイアス、雇用への影響、AIの倫理的利用、責任の所在といった倫理的・法的課題も顕在化しており、国際的な議論や規制の整備が進められております。

将来展望としましては、人工知能は今後も社会に大きな変革をもたらし続けると予想されております。短期的には、特化型AIのさらなる高性能化と多角的な応用が進み、より多くの産業でAIが不可欠な存在となるでしょう。特に、生成AIの進化はコンテンツ制作、デザイン、ソフトウェア開発など、クリエイティブな分野に大きな影響を与え始めております。長期的には、人間のような汎用的な知能を持つAGIの実現が究極の目標とされておりますが、その道のりは長く、倫理的・社会的な議論も深まることが予想されます。AIは人間の能力を拡張するツールとして、より高度な意思決定支援や問題解決に貢献し、人間との協調関係が深化していくと考えられます。また、AIの民主化が進み、専門家でなくともAIを容易に利用できる環境が整うことで、新たな産業やビジネスモデルが次々と創出される可能性を秘めております。一方で、AIの進化に伴う倫理的・社会的問題への対応は引き続き重要な課題であり、技術開発と並行して、ガバナンスや規制の整備、社会的な合意形成が求められます。量子AIやエッジAIといった次世代技術の研究も進んでおり、これらが実用化されれば、AIの能力はさらに飛躍的に向上し、持続可能な社会の実現や、人類が直面する地球規模の課題解決にも大きく貢献することが期待されております。