人工リフトシステム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

人工リフトシステム市場レポートは、揚水方式(電動水中ポンプ、ロッドリフトなど)、坑井の向き(水平坑井、垂直坑井)、貯留層タイプ(従来型、非従来型)、用途(陸上、海上)、コンポーネント(ポンプ、モーターなど)、サービス(設置と試運転など)、および地域(北米、アジア太平洋、中東およびアフリカなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

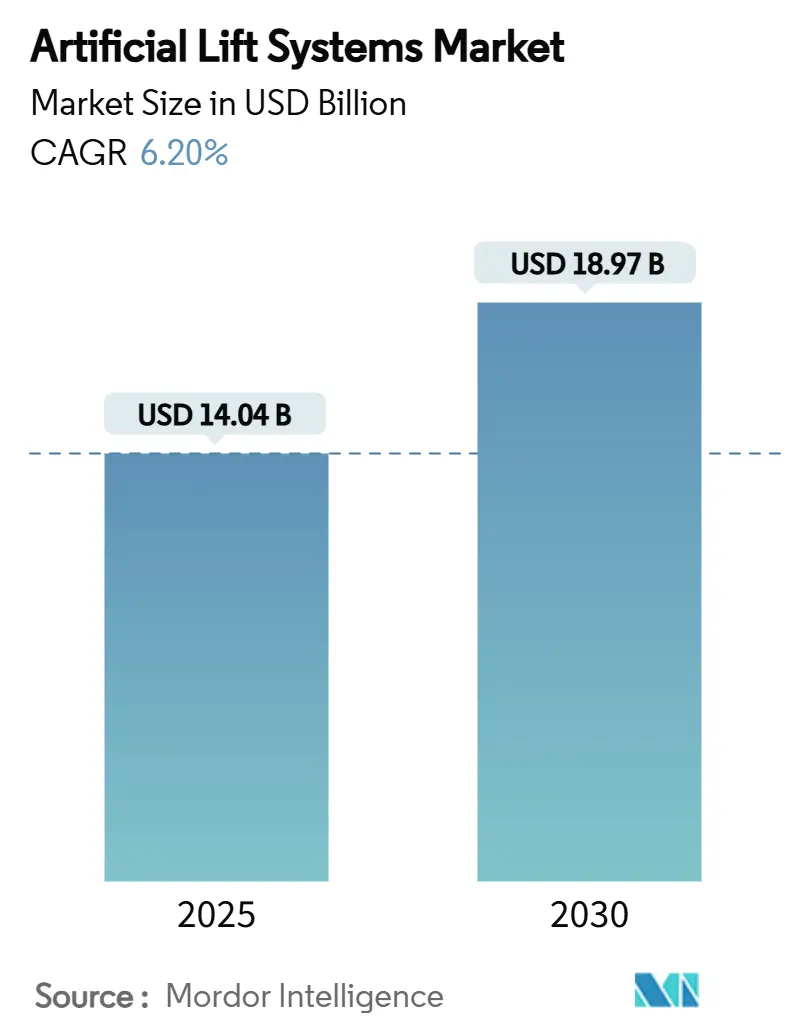

人工リフトシステム市場は、2025年に140.4億米ドルと推定され、2030年までに189.7億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)6.20%で成長すると予測されています。市場の成長は、新たな掘削による急速な生産能力増強から、既存の油井からの回収量を増やすための技術活用による着実な性能向上へと移行しています。シェール層における水平掘削、成熟油田の改修作業の増加、およびデジタル最適化プラットフォームが、引き続き主要な需要促進要因となっています。永久磁石モーター、AI対応可変速ドライブ、長寿命エラストマーが稼働時間を延ばし、電力コストを削減しています。SLBによるChampionX買収のような合併は、規模とデータ統合が現在の主要な競争優位性であることを示しています。

主要な市場動向の要点

* リフトタイプ別: 電動水中ポンプ(ESP)が2024年に市場シェアの39%を占め、プログレッシブキャビティポンプ(PCP)は2030年までにCAGR 8%で成長すると予測されています。

* 油井の方向別: 水平油井が2024年に人工リフトシステム市場規模の50%を占め、2030年までにCAGR 6.5%で成長すると予測されています。

* 用途別: 陸上油井が市場の大部分を占め、海上油井は技術革新と新規プロジェクトにより着実な成長が見込まれています。

* 地域別: 北米が2024年に最大の市場シェアを占め、中東・アフリカ地域は予測期間中に最も高いCAGRを記録すると予想されています。これは、この地域での新規油田開発と既存油田の改修作業の増加によるものです。

本レポートは、人工リフトシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析といった多角的な視点から市場を詳細に解説しています。

市場規模と成長予測

人工リフトシステム市場は、2025年には140.4億米ドルに達し、2030年までには189.7億米ドルに成長すると予測されています。この成長は、エネルギー需要の増加と技術革新によって牽引されています。

主要な市場推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 成熟油井の再生投資の増加: 成熟した油井の生産性向上に向けた投資が活発化しています。

* 非在来型貯留層における急速な水平掘削: シェールガスなどの非在来型資源開発における水平掘削技術の進展が需要を押し上げています。

* リフト最適化のデジタル化: AI対応の可変速ドライブ(VSD)など、デジタル技術を活用したリフト最適化が進んでいます。これにより、生産量が2~4%向上し、エネルギー消費が最大30%削減される効果が期待され、サービス契約も性能保証型へと移行しています。

* 深海プレソルト層への移行: より深いオフショア油田開発へのシフトが進んでいます。

* ESG(環境・社会・ガバナンス)重視のエネルギー効率の高いリフトシステムへの需要: 環境負荷低減と効率性向上の観点から、エネルギー効率の良いシステムへの関心が高まっています。

* ESP(電動水中ポンプ)ストリングの地熱転用: ニッチな用途として、ESPシステムが地熱発電に転用されるケースも出てきています。

主な市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 原油価格の変動による設備投資の圧縮: 原油価格の不安定さが、企業の設備投資計画に影響を与えています。

* 超深海における高額な修繕費用: 超深海での作業は、1回の介入あたり500万~1500万米ドルという高額な修繕費用がかかるため、システムの信頼性が極めて重要となります。

* 特殊エラストマーのサプライチェーンボトルネック: 特定の高性能材料の供給不足が課題となっています。

* 自動化改修における熟練労働者不足: 自動化システムの導入や改修に必要な専門技術を持つ労働者の不足が懸念されています。

市場セグメンテーションの洞察

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* リフトタイプ別: 電動水中ポンプ(ESP)、プログレッシブキャビティポンプ(PCP)、ロッドリフト、ガスリフト、油圧ピストン・ジェットポンプ、プランジャーリフト、その他のニッチシステムが含まれます。現在、ESPが市場収益の39%を占め、主導的な地位を維持しています。また、PCPは重油や摩耗性砂の管理能力に優れるため、2030年まで年平均成長率8%で成長すると見込まれています。

* 油井の向き別: 水平油井と垂直油井。

* 貯留層タイプ別: 在来型と非在来型(シェール/タイト)。

* 用途別: 陸上と海上。

* コンポーネント別: ポンプ、モーター、可変速ドライブと制御装置、地上設備、補助機器(センサー、シールセクション、パッカーなど)。

* サービス別: 設置と試運転、最適化と監視、保守・修理・オーバーホール(MRO)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカに分類され、さらに各国・地域ごとの詳細な分析が行われています。特に中東・アフリカ地域は、7300億米ドルに及ぶ上流投資に支えられ、年平均成長率7.2%で最も急速に成長している地域です。

競争環境

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が提供されています。Baker Hughes Company、Halliburton Company、Schlumberger NV、Weatherford International Plc、NOV Inc.など、主要な20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場における新たな機会や未開拓のニーズを評価し、将来の展望についても言及しています。デジタル化の進展やESGへの対応が、今後の市場成長の鍵となるでしょう。

最終更新日は2025年9月23日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 成熟油井の再生支出における上昇サイクル

- 4.2.2 非在来型貯留層における急速な水平掘削

- 4.2.3 リフト最適化のデジタル化(AI対応VSD)

- 4.2.4 より深いオフショアのプレソルト層への移行

- 4.2.5 ESG主導のエネルギー効率の高いリフトシステムへの需要

- 4.2.6 ESPストリングのニッチな地熱再利用

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動による設備投資圧縮サイクル

- 4.3.2 超深海における高額なワークオーバーコスト

- 4.3.3 特殊エラストマーにおけるサプライチェーンのボトルネック

- 4.3.4 自動化改修のための熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 揚水タイプ別

- 5.1.1 電動水中ポンプ (ESP)

- 5.1.2 プログレッシブキャビティポンプ (PCP)

- 5.1.3 ロッドリフト (ビーム、サッカーロッド)

- 5.1.4 ガスリフト

- 5.1.5 油圧ピストンポンプおよびジェットポンプ

- 5.1.6 プランジャーリフト

- 5.1.7 その他のニッチシステム (油圧水中、キャピラリー)

- 5.2 坑井の向き別

- 5.2.1 水平坑井

- 5.2.2 垂直坑井

- 5.3 貯留層タイプ別

- 5.3.1 従来型

- 5.3.2 非従来型 (シェール/タイト)

- 5.4 用途別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 コンポーネント別

- 5.5.1 ポンプ

- 5.5.2 モーター

- 5.5.3 可変速ドライブおよび制御装置

- 5.5.4 地上設備

- 5.5.5 補助機器 (センサー、シールセクション、パッカー)

- 5.6 サービス別

- 5.6.1 設置および試運転

- 5.6.2 最適化および監視

- 5.6.3 メンテナンス、修理、オーバーホール (MRO)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 スペイン

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 コロンビア

- 5.7.4.4 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Baker Hughes Company

- 6.4.2 Halliburton Company

- 6.4.3 Schlumberger NV

- 6.4.4 Weatherford International Plc

- 6.4.5 NOV Inc.

- 6.4.6 Dover (Artificial Lift)

- 6.4.7 Borets International Limited

- 6.4.8 ChampionX Corp

- 6.4.9 Alkhorayef Petroleum

- 6.4.10 JJ Tech

- 6.4.11 AccessESP

- 6.4.12 Odessa Separator

- 6.4.13 RAGHOEBAR

- 6.4.14 Novomet

- 6.4.15 Shengli Oilfield Highland

- 6.4.16 Torqueflow Sydex

- 6.4.17 Canadian Advanced ESP

- 6.4.18 GE Power Conversion

- 6.4.19 PCM Artificial Lift

- 6.4.20 OptiLift

- 6.4.21 OilSERV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工リフトシステムとは、油田やガス田において、地層から原油や天然ガスを地上まで効率的に汲み上げるための技術や装置の総称でございます。地層の自然な圧力だけでは流体を地上まで押し上げることが困難になった場合や、流体の粘度が高い、ガス含有量が少ないといった特定の条件下で、生産量を維持・向上させ、最終的な回収率を最大化するために不可欠な技術でございます。これは、油田のライフサイクルにおいて、初期の自然噴出期が終わり、生産量が低下し始めた段階で導入されることが一般的ですが、非在来型資源の開発などでは、最初から人工リフトシステムが導入されるケースも増えております。

人工リフトシステムには、その原理や適用条件に応じていくつかの主要な種類がございます。まず、最も広く普及しているのが「機械式ポンプ」で、その代表格が「ロッドポンプ(サッカーロッドポンプ、ビームポンプ)」でございます。これは、地上に設置されたビームがロッドを上下に動かし、地下のポンプを駆動させることで流体を汲み上げる方式です。比較的シンプルな構造で信頼性が高く、浅い井戸から中程度の深さの井戸まで幅広く利用されます。また、「プログレッシブキャビティポンプ(PCP)」も機械式ポンプの一種で、ローターとステーターの回転運動によって流体を移送する方式です。特に粘度の高い原油や、砂などの固形物を含む流体の汲み上げに適しており、低速で安定した運転が可能です。次に、「ガスリフト」は、高圧の天然ガスを生産チューブ内に注入し、流体と混合させることで流体の密度を低下させ、浮力を利用して地上まで押し上げる方式です。ガス供給源が必要ですが、可動部品が少なく、砂や腐食性流体を含む井戸にも比較的強いという特徴がございます。さらに、「電気水中ポンプ(ESP)」は、モーターと多段遠心ポンプが一体となり、生産チューブの底部に設置されるシステムです。高流量の生産が可能で、深い井戸や高水カット率(水が多く含まれる)の井戸に特に有効です。電力供給が必要であり、設置・回収には専用の設備が必要となりますが、高い効率で大量の流体を汲み上げることができます。その他、「油圧ポンプ」は、地上から作動油を送り込み、地下のポンプを駆動させる方式で、遠隔地や複数の井戸に適用しやすいという利点がございます。

これらの人工リフトシステムは、多岐にわたる用途で活用されております。主な用途としては、自然圧が低下した成熟油田における生産量の維持・向上、そして最終的な原油・ガス回収率の最大化が挙げられます。また、高粘度油、高水カット率の油、砂を含む油など、特定の流体特性を持つ井戸からの生産を可能にするためにも利用されます。新規油田の開発においても、最初から人工リフトの導入を計画することで、効率的な生産体制を構築するケースもございます。オンショア(陸上)油田だけでなく、オフショア(海上)油田においても、その過酷な環境下で安定した生産を支える重要な技術として機能しております。

人工リフトシステムの運用には、様々な関連技術が密接に関わっております。例えば、「坑井モニタリングシステム」は、圧力、温度、流量などのデータをリアルタイムで収集し、人工リフトシステムの運転状況を把握し、最適化するために不可欠です。これらのデータは、「遠隔操作・自動化システム(SCADAシステムなど)」を通じて、遠隔地からシステムの監視、制御、最適化を行うことを可能にします。さらに、収集された膨大なデータを分析し、故障予測、運転効率の最適化、生産量予測などに活用する「データ分析・AI技術」の導入も進んでおります。また、人工リフト機器の寿命を延ばすためには、「腐食・スケール対策」が重要であり、適切な化学薬品の注入や耐食性材料の選定が行われます。井戸からの砂の流入はポンプの摩耗や詰まりの原因となるため、「サンドコントロール」技術も欠かせません。これらの関連技術が連携することで、人工リフトシステムはより効率的かつ安定的に稼働し、生産性を最大化することが可能となります。

市場背景としましては、世界の原油価格の変動が人工リフトシステムの需要に大きな影響を与えております。原油価格が高騰すれば、投資が活発化し、新たなシステムの導入や既存設備の増強が進みますが、価格が低迷すれば、効率化や既存設備の最適化、運用コストの削減がより強く求められます。世界的に多くの油田が成熟期に入り、自然圧が低下しているため、人工リフトシステムの需要は継続的に高まっております。また、シェールオイル・ガスなどの非在来型資源の開発が活発化しており、これらの資源は最初から人工リフトが必要となるケースが多いため、市場の成長を牽引しております。環境規制の強化も市場に影響を与えており、エネルギー効率の向上や排出ガス削減に貢献する、より効率的で環境負荷の低いシステムへの需要が高まっております。さらに、IoTやAIを活用した「スマート油田」の実現に向けたデジタル化の進展も、人工リフトシステムの市場を大きく変えつつあります。

将来展望としましては、人工リフトシステムはさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、「効率化と省エネルギー化」で、より少ないエネルギーでより多くの流体を汲み上げる技術開発が進むでしょう。これは、運用コストの削減だけでなく、環境負荷の低減にも寄与します。また、「スマート化と自動化」は今後も加速し、AIによる運転最適化、故障予測、さらには自律運転の実現が視野に入っております。これにより、人的介入を最小限に抑えつつ、生産性を最大化することが可能になります。過酷な環境下でも耐えうる「新素材の開発」や、メンテナンス頻度を低減する「長寿命化」技術も、システムの信頼性と経済性を向上させる上で不可欠です。再生可能エネルギー、特に太陽光発電などを用いた人工リフトシステムの電力供給も、遠隔地での運用コスト削減と環境負荷低減に貢献する可能性を秘めております。さらに、CO2回収・貯留(CCS)技術との連携も注目されており、CO2を地中に圧入する際に、人工リフト技術が応用される可能性もございます。常に課題となる「コスト削減」は、設置・運用・メンテナンスの各段階で追求され続け、より経済的で持続可能な生産システムが求められていくことでしょう。