人工臓器及びバイオニクス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

人工臓器・バイオニクス市場レポートは、デバイスタイプ(人工臓器[人工心臓、人工腎臓など]、バイオニクス[視覚バイオニクス、聴覚バイオニクスなど])、テクノロジー(埋め込み型デバイス、ウェアラブルデバイス)、エンドユーザー(病院・外科センター、在宅医療など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工臓器およびバイオニクス市場の概要

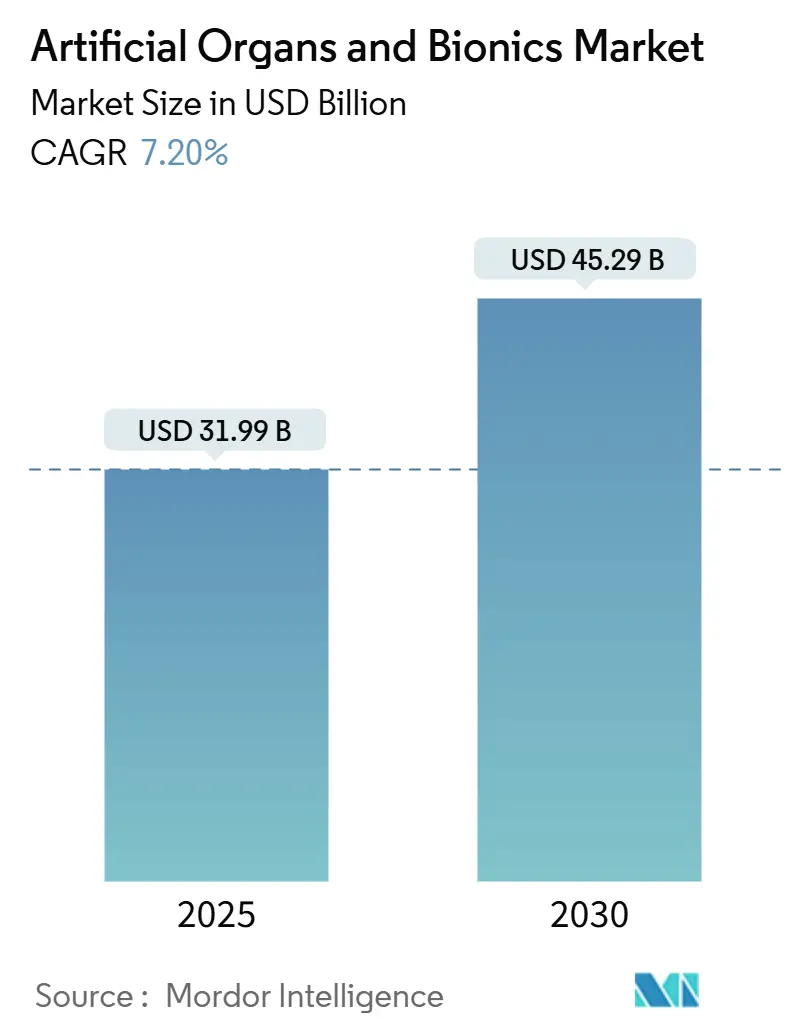

人工臓器およびバイオニクス市場は、2025年には319.9億米ドル、2030年には452.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%で成長すると見込まれています。この市場の拡大は、生体材料、小型電子機器、3Dバイオプリンティングにおける技術革新の収束によって推進されており、これにより開発期間が短縮され、心血管、腎臓、神経補綴デバイスの臨床導入が加速しています。

市場の主要な動向と洞察

1. 市場を牽引する要因

* 生体材料、マイクロエレクトロニクス、3Dバイオプリンティングの急速な進歩(CAGRへの影響:+2.1%): スタンフォード大学の研究チームによる血管化された心臓および肝臓オルガノイドの培養や、3Dバイオプリンティングされた肝臓の移植成功例は、この分野の大きな進歩を示しています。脳コンピューターインターフェースの研究では、ALS患者のリアルタイムでの発話回復が報告されており、ハイドロゲル表面化学の改善により、インプラントの寿命が延びています。

* 慢性臓器不全および障害の発生率増加(CAGRへの影響:+1.8%): 欧州連合では4,900万人が心血管疾患に罹患しており、機械的循環補助システムへの需要が高まっています。日本のiPS細胞を用いたインスリン産生細胞の臨床試験は、1型糖尿病患者向けのバイオ人工膵臓開発の勢いを示しています。高齢化は脳卒中による運動機能障害の増加につながり、脳コンピューターインターフェースによるコミュニケーションと移動性の回復への期待が高まっています。

* 臓器提供者の不足(CAGRへの影響:+1.5%): 米国では10万人以上が臓器移植を待っており、日本では脳死臓器提供を受ける患者は3%未満です。これにより、代替治療法への需要が強化されています。FDAが承認したブタ臓器の臨床試験は、異種移植への移行を象徴しています。Carmat Aeson人工心臓のような移植への橋渡しデバイスは、欧州の患者を平均156日間生存させています。

* 迅速な規制承認経路(CAGRへの影響:+1.2%): 北米およびEUにおける迅速な規制承認経路は、新技術の市場導入を加速させています。

* 国防資金による四肢再生プログラム(CAGRへの影響:+0.9%): 米国国防総省は、神経インターフェースや高耐久性義肢の研究開発に多額の資金を投入しており、軍事用途で開発された技術が民生用ソリューションにも応用されています。

2. 市場の抑制要因

* 高い治療費およびデバイス費用(CAGRへの影響:-1.4%): ロボット膝は51,000米ドルに達することがあり、民間保険会社は義肢の償還を制限することが多く、患者は高額な自己負担に直面することがあります。人工心臓治療は手術とフォローアップを含め、一人当たり50万米ドルを超えることもあり、利用は高資源センターに限定されます。

* 生体適合性の問題およびデバイスの誤作動(CAGRへの影響:-0.8%): 機械的循環デバイスでは、抗凝固療法にもかかわらず血栓合併症が課題となっています。ブタ腎臓の異種移植が4ヶ月後に失敗した例は、免疫学的課題が残っていることを示しています。

* 希土類センサーおよびチップのサプライチェーンの脆弱性(CAGRへの影響:-0.6%): 希土類センサーやハイエンドチップのサプライチェーンの脆弱性は、特にアジア太平洋地域の製造業に集中して影響を与えています。

セグメント分析

* デバイスタイプ別:

* 人工臓器が2024年に70.26%の収益シェアを占め、移植臓器の不足が心室補助装置や新興のバイオ人工腎臓への需要を支えています。

* バイオニクスは、小型化された脳コンピューターインターフェースの進歩により、2030年までに8.25%のCAGRで拡大すると予測されています。心臓デバイス市場だけでも7.8%のCAGRで拡大すると見込まれています。

* 技術別:

* ウェアラブルおよび体外システムが2024年に55.53%のシェアを占めましたが、埋め込み型システムは生体適合性ポリマー、充電式バッテリー、薄膜電子機器の進歩により、9.35%のCAGRで最も速く成長しています。人工内耳の分野では、外部マイクを不要とする完全埋め込み型デバイスが開発され、目立たない治療法の可能性を強化しています。

* エンドユーザー別:

* 病院および外科センターが2024年に47.82%のシェアを占めましたが、在宅医療および外来環境は、デバイスメーカーがBluetooth Low-Energyチップ、クラウド分析、AI駆動型アラートを組み込むことで、9.26%のCAGRで拡大すると予測されています。外来チャネルの市場規模は2030年までに100億米ドルを超えると予想されており、遠隔プログラミングの償還改革がこれを後押ししています。

地域分析

* 北米: 2024年に人工臓器およびバイオニクス市場の38.82%のシェアを維持しました。これは、確立されたFDAの迅速承認フレームワークと堅調なベンチャー資金調達に支えられています。しかし、支払者が費用対効果を精査するにつれて、価格感度が高まっています。

* アジア太平洋: 10.62%のCAGRで最も急速に成長している地域です。日本の普遍的な人工血液(全血液型に対応し2年間の保存が可能)や、中国の脳脊髄インターフェースによる対麻痺患者の歩行回復などが、この地域の成長を牽引しています。小児用デバイスの革新も顕著で、小型の子供向けに設計された45グラムの人工心臓が重要なニッチ市場を埋めています。

* 欧州: Carmat社のAeson人工心臓が移植への橋渡し療法としてCEマークを取得するなど、技術的リーダーシップを維持しています。ドイツの移植センターでは、完全埋め込み型人工心臓の在宅ケアへの退院が初めて報告され、実世界での検証が拡大しています。

競争環境

人工臓器およびバイオニクス市場は中程度に細分化されており、上位5社がかなりの収益を占めていますが、機敏な専門企業が参入する余地も残されています。ジョンソン・エンド・ジョンソンによるAbiomedの買収や、BDによるEdwardsのCritical Care部門の買収など、戦略的な統合が進んでいます。

一方で、チャレンジャーブランドも急速に成長しています。BiVACORは、磁気浮上ローターを使用して拍動流を供給する軽量チタン人工心臓の開発のために1,300万米ドルを確保しました。Synchronの血管内脳コンピューターインターフェースは、開頭手術を回避し、FDAの治験用デバイス免除を取得することで、安全性における差別化を図っています。eGenesisは、10遺伝子編集されたブタ臓器をヒトでの最初の臨床試験に進めており、競争のパラメーターを広げています。

既存企業は大規模製造と規制に関する専門知識において優位性を保っていますが、小規模なイノベーターは、小児用心臓や完全埋め込み型人工内耳システムなどのニッチ市場を捉えるために機敏性を活用しています。AI搭載補聴器、拡張AI外骨格、次世代ワイヤレスLVADなどは、ソフトウェア機能が人工臓器およびバイオニクス市場におけるハードウェアのリーダーシップをどのように形成しているかを示しています。

主要企業

* Abiomed Inc.

* Boston Scientific Corporation

* Ossur

* Baxter International

* Medtronic plc

最近の業界動向

* 2025年5月: OrganOxは、Intuitive VenturesとTerumo Venturesから新たな資金を調達し、5,000件以上の移植手術で使用されている正常体温肝臓灌流プラットフォームの拡大を目指しています。

* 2025年3月: BiVACORは、チタン製完全人工心臓を装着した患者がドナー臓器を受け取るまで105日間生存したと報告し、この技術の耐久性記録を樹立しました。

* 2025年2月: Abbottは、初のデュアルチャンバーリードレスペースメーカーシステムであるAVEIR DRのCEマークを取得しました。

このレポートは、人工臓器およびバイオニクス市場に関する詳細な調査結果をまとめたものです。本市場は、機能不全に陥った人間の臓器や四肢の機能を全部または一部代替する埋め込み型または体外型の機械装置、および聴覚、視覚、運動機能を回復させる電子支援型バイオニックシステムによって生み出される総収益として定義されています。ただし、異種移植ソリューション、純粋な生物学的組織工学移植片、単純な整形外科用インプラントは本市場の範囲外とされています。

市場の概要と動向

市場は、いくつかの主要な促進要因によって成長を続けています。第一に、慢性臓器不全や身体障害の発生率が上昇していることが挙げられます。次に、ドナー臓器の不足が深刻化しており、代替ソリューションへの需要が高まっています。さらに、生体材料、マイクロエレクトロニクス、3Dバイオプリンティング技術の急速な進歩が、革新的なデバイスの開発を後押ししています。2024年以降には、防衛資金による四肢再生プログラムも市場を牽引する要因となるでしょう。また、FDAの画期的治療法指定(BTD)やEU MDR Art 117のような迅速な規制承認経路が、新製品の市場投入を加速させています。

一方で、市場にはいくつかの抑制要因も存在します。処置やデバイスの費用が高額であること、生体適合性の問題やデバイスの誤作動が発生する可能性、そしてレアアースセンサーやチップのサプライチェーンの脆弱性が、市場の成長を妨げる要因となっています。

本レポートでは、技術的展望やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争環境を詳細に分析しています。

市場規模と成長予測

人工臓器およびバイオニクス市場は、2030年までに452.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%と見込まれています。

デバイスタイプ別では、人工臓器が市場の70.26%を占め、心臓および腎臓サポートにおける不可欠な需要がその成長を牽引しています。人工臓器には、人工心臓、人工腎臓、人工肺、人工肝臓、人工膵臓などが含まれます。バイオニクス分野では、視覚バイオニクス、聴覚バイオニクス、整形外科バイオニクス、心臓バイオニクス、神経バイオニクスが主要なセグメントです。

技術別では、埋め込み型デバイスと装着型/体外型デバイスに分類されます。生体適合性材料、ワイヤレス充電、小型化された電子機器の進歩により、完全に体内に埋め込むソリューションが可能となり、埋め込み型システムは9.35%のCAGRで成長し、装着型デバイスよりも牽引力を増しています。

エンドユーザー別では、病院・外科センター、専門・リハビリテーションクリニック、在宅医療・外来診療、軍事・退役軍人ケアシステムが主な対象です。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類され、詳細な市場規模と成長予測が提供されています。特にアジア太平洋地域は、日本の汎用人工血液や中国の脳脊髄インターフェースなどの画期的な進歩と、医療投資の増加により、2030年まで10.62%のCAGRで最も急速に成長する地域と予測されています。

競合状況と主要企業

本レポートでは、市場の集中度や市場シェア分析を含む競合状況を詳述しています。Abbott Laboratories、Abiomed、Asahi Kasei Medical、Baxter International、Berlin Heart、Boston Scientific Corporation、Cochlear Ltd、CYBERDYNE、Ekso Bionics、Edwards Lifesciences、Getinge AB、MED-EL、Medtronic plc、Ossur、Ottobock、Second Sight Medical、SynCardia Systems、Sonova、Zimmer Biometといった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品・サービス、最近の動向などが分析されています。

市場機会と将来展望

市場は、未開拓のニーズの評価を通じて新たな機会を模索しています。最近の規制上の重要なマイルストーンとして、FDAが遺伝子編集されたブタ臓器のヒト初回治験を承認したことは、臓器不足に対する潜在的な長期的解決策となり、新たな競争領域を形成する可能性を秘めています。

調査方法の信頼性

Mordor Intelligenceの調査は、その信頼性に定評があります。プライマリーリサーチでは、北米、ヨーロッパ、アジア太平洋地域の移植外科医、腎臓病・聴覚学の責任者、義肢装具士、調達マネージャーへの構造化インタビューを通じて、デバイスの利用率、典型的な交換サイクル、償還の変化、地域ごとの平均販売価格(ASP)の分散に関する洞察を得ています。デスクリサーチでは、WHO、UNOS、Eurostatなどの公開情報、査読付きジャーナル、業界団体の会報、企業報告書、特許情報などを活用し、需要の基礎をマッピングしています。

市場規模の算出と予測は、治療患者コホート(腎代替療法、心臓補助、主要な四肢切断者)と処置量からトップダウンで需要プールを構築し、これに浸透率とアップグレード係数を乗じて行われます。また、サプライヤーの集計データやASPとユニット数のサンプルチェックによるボトムアップのアプローチも併用し、合計値を微調整しています。予測には多変量回帰とシナリオ分析が用いられ、技術の成熟度やドナー不足政策の推進を反映しています。

Mordor Intelligenceの報告書は、商業的に承認されたデバイスのみを対象とし、移動平均為替レートを使用し、保守的な浸透率の傾斜を四半期ごとに検証することで、他社との差別化を図っています。これにより、意思決定者に対して、明確な変数と再現可能な手順に遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

本レポートは、高額な処置費用、生体適合性の課題、レアアースセンサーへのサプライチェーン依存といった主要な課題が、技術的な勢いにもかかわらず、より広範な採用を制限していることを指摘しています。

最終更新日は2025年6月15日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性臓器不全および障害の発生率の増加

- 4.2.2 ドナー臓器の不足

- 4.2.3 生体材料、マイクロエレクトロニクス、3Dバイオプリンティングの急速な進歩

- 4.2.4 防衛資金による四肢再生プログラム(2024年以降)

- 4.2.5 迅速な規制経路(FDA BTD、EU MDR 第117条)

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用とデバイス費用

- 4.3.2 生体適合性の問題とデバイスの誤作動

- 4.3.3 希土類センサーおよびチップのサプライチェーンの脆弱性

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 人工臓器

- 5.1.1.1 人工心臓

- 5.1.1.2 人工腎臓

- 5.1.1.3 人工肺

- 5.1.1.4 人工肝臓

- 5.1.1.5 人工膵臓

- 5.1.1.6 その他

- 5.1.2 バイオニクス

- 5.1.2.1 視覚バイオニクス

- 5.1.2.2 聴覚バイオニクス

- 5.1.2.3 整形外科バイオニクス

- 5.1.2.4 心臓バイオニクス

- 5.1.2.5 神経バイオニクス

- 5.2 技術別

- 5.2.1 埋め込み型デバイス

- 5.2.2 ウェアラブル/体外デバイス

- 5.3 エンドユーザー別

- 5.3.1 病院および外科センター

- 5.3.2 専門およびリハビリテーションクリニック

- 5.3.3 在宅医療および外来環境

- 5.3.4 軍事および退役軍人ケアシステム

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Abiomed

- 6.3.3 Asahi Kasei Medical

- 6.3.4 Baxter International

- 6.3.5 Berlin Heart

- 6.3.6 Boston Scientific Corporation

- 6.3.7 Cochlear Ltd

- 6.3.8 CYBERDYNE

- 6.3.9 Ekso Bionics

- 6.3.10 Edwards Lifesciences

- 6.3.11 Getinge AB

- 6.3.12 MED-EL

- 6.3.13 Medtronic plc

- 6.3.14 Ossur

- 6.3.15 Ottobock

- 6.3.16 Second Sight Medical

- 6.3.17 SynCardia Systems

- 6.3.18 Sonova

- 6.3.19 Zimmer Biomet

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

人工臓器及びバイオニクスは、現代医療において失われた身体機能の回復や代替、さらには機能の拡張を目指す革新的な技術分野です。この分野は、生命の質(QOL)向上と延命に大きく貢献しており、その重要性は増すばかりです。

まず、定義についてご説明いたします。人工臓器とは、病気や事故などによって機能不全に陥った臓器の機能を、人工的な装置によって代替または補助する医療機器の総称です。これに対し、バイオニクスは、生物の構造や機能、原理を模倣し、それを工学的なシステムや装置に応用する学際的な技術分野を指します。人工臓器は、広義にはバイオニクスの一分野と捉えることもでき、生体との調和、すなわち生体適合性、機能性、耐久性、安全性などが極めて重要な要素となります。

次に、その種類について見ていきましょう。人工臓器は、代替する臓器の種類によって多岐にわたります。循環器系では、心臓のポンプ機能を補助する補助人工心臓(VAD)や、心臓全体を置き換える完全置換型人工心臓(TAH)、血管の損傷を修復する人工血管、弁膜症治療に用いられる人工弁などがあります。呼吸器系では、重症呼吸不全患者の肺機能を代替する体外式膜型人工肺(ECMO)が知られています。腎臓系では、腎不全患者の血液浄化を行う人工腎臓(透析装置)が広く普及しています。消化器系では、糖尿病患者の血糖値を管理する人工膵臓(インスリンポンプとグルコースセンサーの組み合わせ)が実用化されています。感覚器系では、聴覚障害者向けの人工内耳や、視覚障害者向けの人工網膜が開発され、一部実用化されています。運動器系では、変形性関節症などで損傷した関節を置き換える人工関節(人工股関節、人工膝関節など)や、失われた手足の機能を補う義手・義足が代表的です。これらは、単なる機能代替に留まらず、より自然な動きや感覚を目指し、バイオニクスの知見が活かされています。

これらの人工臓器及びバイオニクス技術の用途は、主に以下の点が挙げられます。第一に、臓器不全に苦しむ患者の生命維持とQOLの向上です。特に、臓器移植のドナー不足が深刻な状況において、人工臓器は移植までの「橋渡し」として、あるいは移植が困難な患者にとっての恒久的な治療法として不可欠な存在となっています。第二に、身体機能の回復や増強です。例えば、高度な義手や義足は、失われた手足の機能を補うだけでなく、健常者以上の能力を発揮する可能性も秘めています。第三に、疾患の治療や管理です。人工膵臓のように、体内の生理機能をモニタリングし、自動で薬剤を投与することで、慢性疾患の管理を効率化し、患者の負担を軽減します。

関連する技術分野も多岐にわたります。まず、材料科学は、生体適合性に優れた素材の開発に不可欠です。チタン合金、セラミックス、高分子材料、さらには生分解性材料などが、拒絶反応や血栓形成のリスクを低減し、長期的な安全性と耐久性を確保するために研究されています。マイクロ・ナノテクノロジーは、人工臓器の小型化、精密化、そして高感度センサーの開発に貢献し、体内埋め込み型デバイスの実現を可能にしています。情報科学とAI(人工知能)は、生体データの解析、デバイスの精密な制御システム、診断支援、さらには患者個々の状態に合わせたパーソナライズ医療の実現に不可欠です。再生医療と組織工学は、幹細胞技術や3Dバイオプリンティングなどを活用し、生体組織と人工材料を組み合わせたハイブリッド型人工臓器の開発を進めており、将来的にはより生体に近い機能を持つ臓器の実現が期待されています。ロボティクスは、精密な手術支援ロボットや、より高度な機能を持つ義肢装具の駆動システムに応用されています。また、神経科学の進展は、脳波や神経信号を直接デバイスの制御に利用するブレイン・マシン・インターフェース(BMI)やブレイン・コンピューター・インターフェース(BCI)の発展を促し、思考による義肢の操作や感覚フィードバックの実現を目指しています。

市場背景としては、いくつかの要因が成長を後押ししています。世界的な高齢化社会の進展に伴い、心疾患、腎疾患、糖尿病などの慢性疾患患者が増加しており、人工臓器の需要は高まる一方です。また、臓器移植のドナー不足は依然として深刻であり、人工臓器がその代替や橋渡しとしての役割を担っています。医療技術の絶え間ない進歩と、患者のQOL向上への意識の高まりも市場拡大の大きな要因です。一方で、課題も山積しています。人工臓器の開発・製造には莫大なコストがかかり、患者への経済的負担が大きい点が挙げられます。生体適合性の限界からくる拒絶反応、感染リスク、血栓形成などの合併症も依然として課題です。また、デバイスの耐久性やメンテナンス、そして倫理的な問題(例えば、機能拡張の是非など)も議論の対象となります。各国の規制当局による承認プロセスも厳格であり、実用化までの道のりは決して平坦ではありません。

将来展望としては、さらなる技術革新が期待されています。一つは、小型化と高性能化です。より小型で軽量な、そしてより自然な機能を持つ人工臓器が開発され、ウェアラブル化や体内への完全埋め込み型デバイスの普及が進むでしょう。これにより、患者の日常生活への影響を最小限に抑えることが可能になります。二つ目は、生体親和性の飛躍的な向上です。新素材の開発や表面処理技術の進化により、拒絶反応や合併症のリスクがさらに低減され、長期的な安定性が確保されることが期待されます。三つ目は、AIやIoTとの融合です。スマート人工臓器として、生体情報をリアルタイムでモニタリングし、AIが最適な制御を行うことで、患者の状態に合わせた個別最適化された治療が実現するでしょう。遠隔医療や予防医療への応用も進むと考えられます。四つ目は、再生医療とのさらなる融合です。3Dバイオプリンティング技術の進化により、患者自身の細胞を用いた組織や臓器の一部を人工材料と組み合わせることで、より生体に近い機能を持つハイブリッド型人工臓器が実用化される可能性があります。五つ目は、神経インターフェースの進化です。思考によるデバイスの直感的な操作や、人工臓器からの感覚フィードバックがより高度に実現され、患者の身体感覚と人工臓器との一体感が向上するでしょう。これらの技術は、単なる機能代替に留まらず、人間の能力を拡張する「エンハンスメント」の領域にも踏み込む可能性を秘めており、倫理的・社会的な議論も深まっていくと考えられます。人工臓器及びバイオニクスは、今後も医療のフロンティアを切り開き、人類の健康と福祉に計り知れない貢献をしていくことでしょう。