人工臓器市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

人工臓器市場レポートは、臓器タイプ(人工心臓[人工心臓弁など]、人工腎臓など)、テクノロジー(機械式、電子式/バイオニクスなど)、固定方法(完全埋め込み型など)、エンドユーザー(病院(300床超)、病院(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

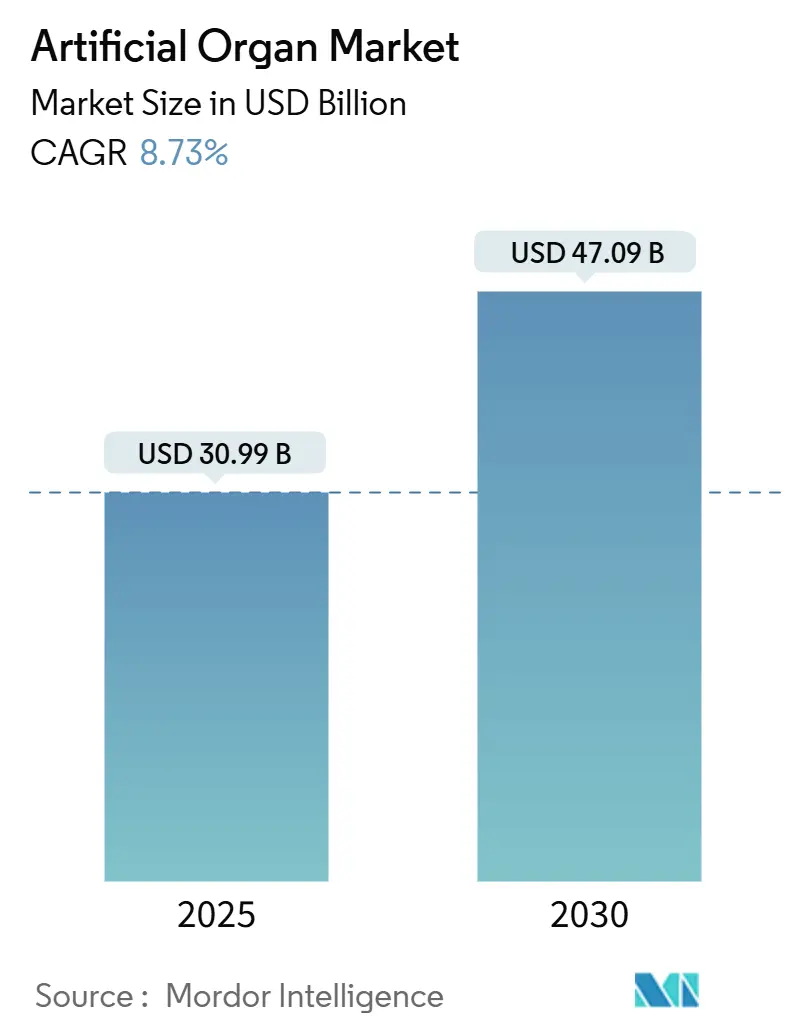

人工臓器市場は、2025年には309.9億米ドルと評価され、2030年までに470.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.73%で成長する見込みです。慢性腎臓病、心不全、糖尿病、呼吸器疾患の急速な増加が、既存の臓器提供の供給不足に拍車をかけており、人工臓器への強い需要を生み出しています。生体適合性材料、ナノスケール流体管理、ワイヤレスセンサーにおける技術革新は、製品の信頼性を向上させ、移植を容易にし、患者の長期的な転帰を改善しています。償還政策の変更、特に画期的な医療機器に対する迅速な承認経路の導入は、市場投入までの期間を短縮し、入院期間を短縮する設計を奨励しています。遠隔モニタリングプラットフォームを活用した在宅ケアモデルは、大規模病院を超えて臨床範囲を拡大し、個別化された治療調整を可能にしています。これらの要因が相まって、人工臓器市場は今後10年間、持続的な成長を遂げる位置にあります。

主要なレポートのポイント

* 臓器タイプ別: 2024年には人工腎臓デバイスが人工臓器市場シェアの57%を占め、ウェアラブル人工腎臓セグメントは2030年までに14.4%のCAGRで成長すると予測されています。

* 技術別: 2024年には機械式ソリューションが収益の67%を占めましたが、電子・バイオニックシステムは2030年までに11.2%のCAGRで拡大すると予測されています。

* 固定方法別: 2024年には完全埋め込み型デバイスが人工臓器市場規模の74%を占め、体外装着型システムは2025年から2030年にかけて15.8%のCAGRで進展しています。

* エンドユーザー別: 2024年には300床以上の病院が人工臓器市場規模の68%を占めましたが、在宅ケア環境は2030年までに12.5%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が人工臓器市場の45%という支配的なシェアを占めました。一方、アジア太平洋地域は2030年までに12.3%という堅調なCAGRを達成すると予測されています。

世界の人工臓器市場のトレンドと洞察

促進要因

* 慢性疾患および臓器不全の有病率の増加(CAGRへの影響: +3.2%): 腎臓、心臓、肺疾患の罹患率が臓器提供を上回る速度で増加しており、米国ではすでに3,550万人の成人が慢性腎臓病を患っています。末期腎臓病の治療には、米国のメディケアプログラムが毎年1,300億米ドルを費やしており、耐久性のある人工代替品への関心が高まっています。疫学モデルでは、8つの主要経済圏で2032年までに人口の最大16.5%が慢性腎臓病を患い、透析需要が75%以上増加すると予測されています。

* 研究開発への投資の増加(CAGRへの影響: +2.1%): 連邦政府の助成金、官民連携、ベンチャーキャピタルが製品パイプラインを加速させています。国立衛生研究所は2024年にウェアラブル人工腎臓システムの改良に459,824米ドルを授与し、公共部門の持続的な支援を裏付けています。資本は、小型化、血液適合性コーティング、AI対応制御アルゴリズムに集中しています。

* 臓器提供の不足と倫理的懸念(CAGRへの影響: +1.8%): 供給が減少すると待機リストが数ヶ月延長され、腎臓の待機リストが10%増加すると平均待機期間が4ヶ月長くなります。臓器配分の公平性や異種移植に関する倫理的議論は、臨床医を完全に合成的な経路へと向かわせています。

* 世界的な高齢化人口の増加(CAGRへの影響: +1.5%): 日本、西ヨーロッパ、中国の一部地域で高齢化が最も顕著であり、これらの地域では65歳以降に臓器不全の発生率が急激に上昇します。高齢患者は、臓器提供の適合性を複雑にする併存疾患を抱えていることが多く、長期的な機械的循環補助装置や埋め込み型人工腎臓デバイスが不可欠なものとなっています。

* 技術と生体適合性の進歩(CAGRへの影響: +2.4%): 新しい生体適合性材料、ナノテクノロジー、AIの統合は、人工臓器の機能性と安全性を向上させています。

* 生活の質の向上に対する患者の嗜好(CAGRへの影響: +1.7%): 患者は、より良い生活の質を提供するデバイスを求めており、これが革新的な人工臓器の開発を後押ししています。

抑制要因

* 人工臓器および処置の高コストと限られた償還オプション(CAGRへの影響: -1.9%): 完全人工心臓は移植あたり20万米ドルを超えることがあり、特に低所得経済圏では償還枠組みが大きく異なります。支払者は、恒久的な請求コードを割り当てる前に広範な実世界での証拠を要求することが多く、普及を遅らせています。

* デバイスの寿命と生体適合性の問題(CAGRへの影響: -1.2%): 血栓症、感染症、初期の材料故障は、再手術のリスクを生み出し、コストを増加させます。多くの次世代の肺、膵臓、肝臓の構造はまだ治験段階に限定されています。

* 限られた認識と熟練した医療専門家(CAGRへの影響: -0.8%): 特に新興市場では、人工臓器に関する認識が不足しており、これらの複雑なデバイスを扱う熟練した医療専門家が不足しています。

* 複雑な外科手術(CAGRへの影響: -1.1%): 人工臓器の移植には複雑な外科手術が必要であり、これは医療インフラが限られている地域では課題となります。

セグメント分析

* 臓器タイプ別: 人工腎臓が優勢、ウェアラブル人工腎臓が成長を牽引しています。人工腎臓は、慢性腎臓病(CKD)の有病率の高さと、透析治療の代替としての需要により、市場で最も大きなシェアを占めています。特に、ウェアラブルおよびポータブル人工腎臓デバイスの開発は、患者の生活の質を向上させ、在宅治療の選択肢を広げるものとして注目されており、今後数年間で大幅な成長が見込まれます。人工心臓は、末期心不全患者の救命治療として重要な役割を果たしており、技術革新により小型化と耐久性が向上しています。人工肺、人工膵臓、人工肝臓などの他の人工臓器は、まだ開発の初期段階にあるか、特定のニッチな用途に限定されていますが、将来的な成長の可能性を秘めています。

* 技術別: 生体適合性材料とAIの融合が鍵

人工臓器の技術は、生体適合性材料の進歩と、人工知能(AI)および機械学習の統合によって進化しています。生体適合性材料は、デバイスの拒絶反応や血栓形成のリスクを低減するために不可欠です。AIは、デバイスの機能を最適化し、患者の生理学的データに基づいてパーソナライズされた治療を提供するために活用されています。例えば、AIを搭載した人工膵臓は、血糖値をリアルタイムで監視し、インスリン投与量を自動調整することで、糖尿病患者の管理を大幅に改善しています。

* エンドユーザー別: 病院が主要な利用者、在宅医療の拡大

現在、人工臓器の主要なエンドユーザーは病院であり、複雑な外科手術と術後の集中治療が必要なため、専門的な医療施設での利用が中心です。しかし、ウェアラブルおよびポータブルデバイスの登場により、在宅医療環境での利用が増加すると予測されています。これにより、患者の利便性が向上し、医療費の削減にもつながる可能性があります。

* 地域別: 北米が市場をリード、アジア太平洋地域の成長が加速

北米は、高度な医療インフラ、研究開発への多額の投資、有利な償還政策により、人工臓器市場をリードしています。欧州も、高齢化人口の増加と慢性疾患の有病率の上昇により、堅調な成長を示しています。アジア太平洋地域は、膨大な患者人口、医療インフラの改善、政府による医療投資の増加により、最も急速に成長する市場となることが予想されます。特に中国とインドは、人工臓器の需要が大幅に増加すると見られています。

このレポートは、人工臓器市場の詳細な分析を提供しています。

まず、本調査における市場の定義と範囲について説明いたします。人工臓器市場は、心臓、腎臓、肝臓、肺、膵臓、または感覚器の失われた機能を回復または増強するために使用される、埋め込み型、部分埋め込み型、あるいは外部接続型のデバイスから得られる収益を対象としています。具体的には、心室補助装置、人工心臓弁、人工内耳および網膜インプラント、ウェアラブル人工腎臓、体外式膜型人工肺(ECMO)、初期段階の3Dバイオプリント構造などが含まれます。一方で、純粋な生物学的移植片、一般的な義肢、および研究段階の試作品は本モデルの対象外とされています。

次に、市場の状況について概説いたします。市場の成長を牽引する主要な要因としては、慢性疾患や臓器不全の有病率の増加、研究開発への投資の拡大が挙げられます。また、ドナー臓器の不足とそれに伴う倫理的懸念、世界的な高齢化人口の増加も、人工臓器の需要を高める要因となっています。さらに、技術の進歩と生体適合性の向上、患者がより良い生活の質(QOL)を求める傾向も、市場の成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。人工臓器および関連する処置の高コスト、それに加えて償還オプションが限られている点が大きな課題です。デバイスの寿命や生体適合性に関する問題も依然として存在します。また、人工臓器に関する一般の認知度不足や、熟練した医療専門家の不足も市場の拡大を妨げる要因となっています。複雑な外科手術が必要となる点も、普及における課題の一つです。

本レポートでは、市場規模と成長予測を多角的に分析しています。具体的には、以下のセグメントに分けて詳細な予測が提供されます。

* 臓器の種類別: 人工心臓(人工心臓弁、心室補助装置、心臓ペースメーカー・植込み型除細動器を含む)、人工腎臓(埋め込み型、ウェアラブル/ポータブルシステムを含む)、人工膵臓、人工肺/ECMO、人工内耳・聴覚脳幹インプラント、バイオ人工肝臓、その他の臓器(角膜、脾臓、膀胱、気管など)に分類されます。

* 技術別: 機械式、電子/バイオニクス、ウェアラブル/外部装着型、3Dバイオプリント構造といった技術区分で分析されます。

* 固定方法別: 完全埋め込み型、部分埋め込み型、外部装着型/経皮型に分けられます。

* エンドユーザー別: 病院(300床超、300床未満)、外来手術センター、在宅医療・遠隔モニタリングといった利用施設や形態別に分析されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米といった主要地域およびその主要国ごとに市場が評価されます。

競合状況の分析では、市場集中度や市場シェアの分析が行われます。また、Medtronic plc、Abbott Laboratories、Boston Scientific Corp.、Abiomed (Johnson & Johnson MedTech)、SynCardia Systems LLC、Berlin Heart GmbH、CARMAT SA、Jarvik Heart Inc.、BiVACOR Pty Ltd、Terumo Corp.、Getinge AB、Fresenius Medical Care AG、AWAK Technologies Pte Ltd、ALung Technologies Inc.、Cochlear Ltd.、Asahi Kasei Medical Co. Ltd、B. Braun Melsungen AG、Baxter International Inc.、Edwards Lifesciences Corp.、Tandem Diabetes Care、3D Systems Healthcareなど、主要企業の詳細なプロファイルが提供されます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、最近の動向の分析が含まれています。

最後に、市場の機会と将来展望についても評価されており、未開拓分野や満たされていないニーズの評価が含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患と臓器不全の有病率の増加

- 4.2.2 研究開発への投資の増加

- 4.2.3 ドナー臓器の不足と倫理的懸念

- 4.2.4 世界的な高齢化人口の増加

- 4.2.5 技術と生体適合性の進歩

- 4.2.6 生活の質の向上に対する患者の嗜好

-

4.3 市場の阻害要因

- 4.3.1 人工臓器と処置の高コスト、および限られた償還オプション

- 4.3.2 デバイスの寿命と生体適合性の問題

- 4.3.3 認識の低さと熟練した医療専門家の不足

- 4.3.4 複雑な外科手術

- 4.4 サプライチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 臓器タイプ別

- 5.1.1 人工心臓

- 5.1.1.1 人工心臓弁

- 5.1.1.2 心室補助装置

- 5.1.1.3 心臓ペースメーカー&ICD

- 5.1.2 人工腎臓

- 5.1.2.1 埋め込み型デバイス

- 5.1.2.2 ウェアラブル/ポータブルシステム

- 5.1.3 人工膵臓

- 5.1.4 人工肺/ECMO

- 5.1.5 人工内耳&聴性脳幹インプラント

- 5.1.6 生体人工肝臓

- 5.1.7 その他の臓器(角膜、脾臓、膀胱、気管)

-

5.2 技術別

- 5.2.1 機械式

- 5.2.2 電子式 / バイオニクス

- 5.2.3 ウェアラブル / 体外装着型

- 5.2.4 3Dバイオプリント構造体

-

5.3 固定方法別

- 5.3.1 完全埋め込み型

- 5.3.2 部分埋め込み型

- 5.3.3 体外装着型 / 経皮型

-

5.4 エンドユーザー別

- 5.4.1 病院(300床以上)

- 5.4.2 病院(300床未満)

- 5.4.3 外来手術センター

- 5.4.4 在宅医療&遠隔モニタリング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック社

- 6.3.4 アビオメッド(ジョンソン・エンド・ジョンソン メドテック)

- 6.3.5 シンカーディア・システムズ LLC

- 6.3.6 ベルリン・ハート GmbH

- 6.3.7 カルマート SA

- 6.3.8 ジャービック・ハート Inc.

- 6.3.9 バイバコア Pty Ltd

- 6.3.10 テルモ株式会社

- 6.3.11 ゲティンゲ AB

- 6.3.12 フレゼニウス・メディカルケア AG

- 6.3.13 AWAKテクノロジーズ Pte Ltd

- 6.3.14 ALungテクノロジーズ Inc.

- 6.3.15 コクレア社

- 6.3.16 旭化成メディカル株式会社

- 6.3.17 B. ブラウン・メルズンゲン AG

- 6.3.18 バクスター・インターナショナル Inc.

- 6.3.19 エドワーズライフサイエンス社

- 6.3.20 タンデム・ダイアベティス・ケア

- 6.3.21 3Dシステムズ・ヘルスケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工臓器は、病気や事故などにより機能不全に陥った生体臓器の機能を代替または補助するために開発された医療機器やシステム全般を指します。その目的は、一時的な生命維持から、永続的な機能回復、さらには患者様の生活の質の向上まで多岐にわたります。生体適合性、耐久性、安全性、そして機能性が極めて重要な要素となり、医学と工学の最先端技術が融合して開発が進められています。

人工臓器には様々な種類があり、それぞれが特定の臓器の機能を補完します。代表的なものとしては、心臓のポンプ機能を代替する「人工心臓」が挙げられます。これは、心臓移植までの橋渡しとして一時的に使用される補助循環型人工心臓(VAD)と、移植が困難な患者様への永続的な治療として用いられる全置換型人工心臓に大別されます。腎臓の機能を代替する「人工腎臓」は、血液透析装置や腹膜透析装置として広く普及しており、末期腎不全患者様の生命維持に不可欠な存在です。肺の機能を補う「人工肺」は、重症呼吸不全患者様に対して体外式膜型人工肺(ECMO)として使用され、呼吸と循環を補助します。肝臓の解毒機能や代謝機能を一部代替する「人工肝臓」は、まだ研究開発段階にあるものが多いですが、肝不全治療の新たな選択肢として期待されています。糖尿病患者様の血糖値を管理する「人工膵臓」は、インスリンポンプとグルコースセンサーを組み合わせたシステムとして実用化が進んでいます。また、感覚器の分野では、視覚障害者向けの「人工眼」(網膜インプラント)や、聴覚障害者向けの「人工内耳」が、失われた感覚機能の回復に貢献しています。運動器の分野では、「人工関節」や「人工骨」が整形外科領域で広く用いられ、機能回復と疼痛緩和に役立っています。

人工臓器の主な用途は、末期臓器不全患者様の生命維持と機能回復です。臓器移植が最も理想的な治療法とされる場合でも、ドナー臓器の不足という深刻な問題があるため、人工臓器は移植までの期間を繋ぐ「橋渡し(Bridge to Transplant)」として重要な役割を果たします。また、高齢や合併症などの理由で臓器移植が困難な患者様に対しては、人工臓器が恒久的な治療法である「永続的治療(Destination Therapy)」として選択されることもあります。さらに、人工眼や人工内耳、人工関節などは、失われた身体機能を取り戻し、患者様の生活の質(QOL)を大幅に向上させることを目的として使用されます。

人工臓器の開発と実用化には、多岐にわたる関連技術が不可欠です。最も重要な要素の一つは「生体材料」です。血液や組織との適合性に優れ、体内で長期間安定して機能するポリマー、セラミックス、金属、複合材料などの開発が進められています。また、「再生医療」や「組織工学」の進展は、幹細胞や3Dバイオプリンティング技術を用いて、より生体に近い組織や臓器を創出する可能性を広げています。人工臓器の小型化と高機能化には「マイクロ・ナノテクノロジー」が貢献し、精密な制御には「ロボティクス」や「AI(人工知能)」が活用されています。体内に埋め込む人工臓器にとって、小型で高効率な「電源技術」や、ワイヤレス給電技術の開発も重要な課題です。さらに、臓器の状態をリアルタイムで監視し、人工臓器の機能を最適化するための「画像診断」や「センシング技術」も不可欠です。

人工臓器の市場背景としては、世界的な高齢化の進展に伴い、臓器不機能に陥る患者様が増加していることが挙げられます。これに対し、臓器移植のドナー不足は依然として深刻であり、人工臓器への需要は高まる一方です。技術革新により、人工臓器の性能は飛躍的に向上し、より小型で耐久性があり、生体適合性の高い製品が次々と開発されています。しかし、高度な医療技術であるため、開発コストや製造コストが高く、医療費の増大という課題も抱えています。各国政府や医療機関は、厳格な規制と承認プロセスを通じて、人工臓器の安全性と有効性を確保しつつ、その普及を促進しています。主要な医療機器メーカーやバイオベンチャーがこの分野で活発な研究開発と製品化を進めています。

将来の展望として、人工臓器はさらなる進化を遂げると予測されています。一つは「完全埋め込み型人工臓器」の実現です。小型化、ワイヤレス給電、そして生体内で半永久的に機能する耐久性の向上が進められ、患者様の生活の質をより一層高めることが期待されます。また、AIを搭載した「スマート人工臓器」の開発も進むでしょう。これは、患者様の生体情報をリアルタイムでモニタリングし、AIが自律的に機能を調整することで、より個別化された最適な治療を提供できるようになります。再生医療との融合も重要な方向性です。例えば、患者様自身の細胞を用いて作製した組織と人工材料を組み合わせた「ハイブリッド型人工臓器」は、拒絶反応のリスクを低減し、より自然な機能回復を可能にする可能性があります。将来的には、患者様一人ひとりの体質や病状に合わせた「個別化医療」としての人工臓器が主流となるかもしれません。一方で、高額な治療費、技術へのアクセス格差、そして生命倫理に関わる課題など、解決すべき問題も依然として存在します。しかし、人工臓器は、末期臓器不全に苦しむ多くの患者様にとって、希望の光であり続けるでしょう。