組み立てラインソリューション市場:市場規模・シェア分析および成長トレンド・予測 (2025年~2030年)

グローバルアセンブリラインソリューション市場は、自動化レベル(手動組立ライン、その他)、エンドユーザー産業(自動車、その他)、コンポーネント(ロボティクスおよびエンドエフェクター、その他)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセンブリラインソリューション市場の概要

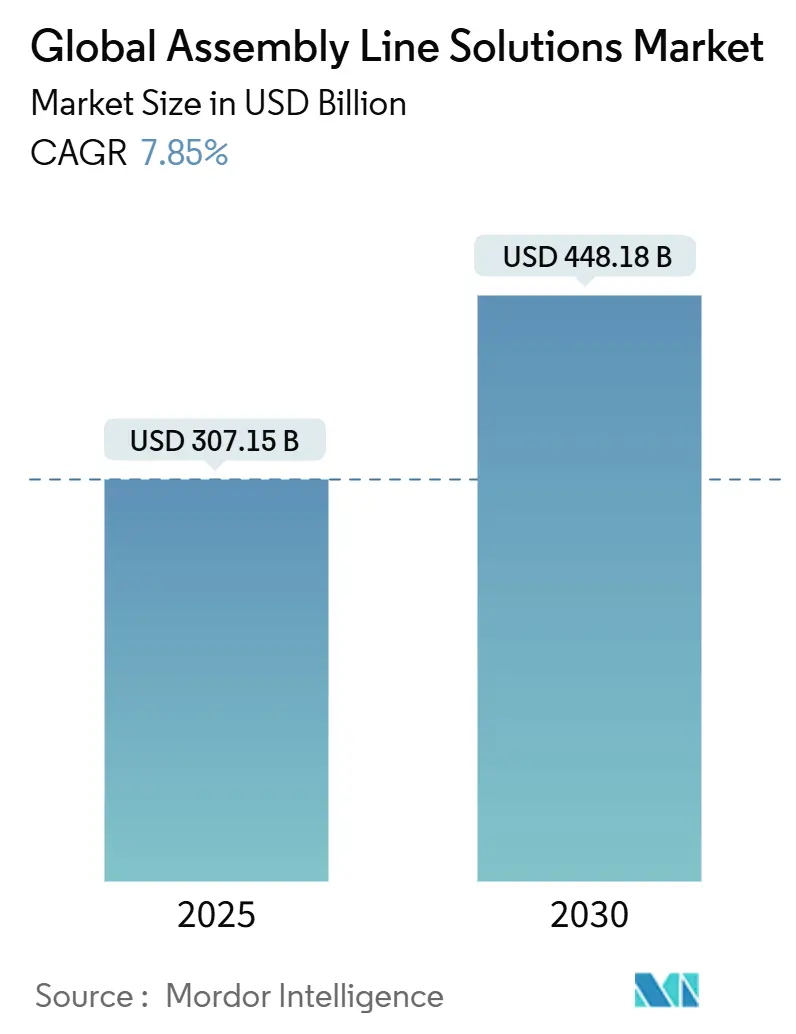

世界の組立ラインソリューション市場は、インダストリー4.0プラットフォームへの投資拡大、継続的な労働力不足、電気自動車(EV)への移行といった要因により、急速な成長を遂げています。2025年には3,071億5,000万米ドルと推定される市場規模は、2030年には4,481億8,000万米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.85%で成長する見込みです。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場の主要トレンドと洞察

推進要因

1. インダストリー4.0の採用とスマートファクトリーの義務化:

製造業者は、固定されたコンベアレイアウトから、リアルタイムのパフォーマンスデータに対応する適応型AIオーケストレーションワークセルへと移行しています。ABBの上海工場のように、自律型ロボットを備えた柔軟な生産セルは、人間の介入なしに部品の経路を再設定し、段取り時間の短縮とライン稼働率の向上を実現しています。デジタルツインの導入も急速に拡大しており、プラントマネージャーの47%が2040年の運用に不可欠な技術と評価しています。Visual SLAMナビゲーションとAI経路計画の組み合わせにより、モバイルロボットがジャストインタイムでコンポーネントを供給し、生産性を犠牲にすることなく少量生産をサポートしています。

2. 熟練製造業における労働力不足:

米国では2030年までに210万人の製造業の求人が未充足となる見込みであり、このギャップが運用リーダーをロボット導入の加速へと駆り立てています。連邦準備制度の調査によると、決算説明会での労働力不足に関する言及が1%増加するごとに、自動化支出が28ベーシスポイント増加し、2021年以降約550億米ドルの追加投資につながっています。自動化を導入した企業は、4四半期以内に8.9ベーシスポイントの生産性向上を記録しており、2023年の産業用ロボット受注は14%増加しました。食品・飲料加工業では、自動化プロジェクトの78%が労働力不足を明確にターゲットとしており、設備予算の48%がロボット工学とビジョンシステムに充てられています。

3. 自動化投資のROIを促進する賃金インフレ:

先進国における人件費の上昇は、自動化された組立資産の損益分岐点を圧縮しています。2年間のROIを目標とする企業は、賃金上昇が回収期間を数ヶ月短縮することを発見しており、特に全体的な設備効率の向上と組み合わせることでその効果は顕著です。Robotics-as-a-Service(RaaS)のような予測可能なハードウェアリースモデルは、自動化コストを運用費用に転換し、最新のソフトウェアアップデートへのアクセスを保証するため、普及が進んでいます。米国のセクション179税控除のような政府の規定も、回収期間をさらに魅力的なものにしています。

4. EV生産の増加が柔軟なラインを要求:

電気自動車の生産拡大には、内燃機関とバッテリーの両方のプラットフォームを処理できる組立セルが必要です。フォードのケルン工場では、AIベースの監視機能を備えた600台以上のロボットが導入され、ダウンタイムを増やすことなくパワートレインの多様性に対応しています。トルコのToggでは、Dürrが提供する統合デジタルツイン環境の下で250台のロボットが1時間あたり20台の車両を生産しており、スタートアップ企業がいかにレガシーの制約を回避し、初日から規模を拡大しているかを示しています。2023年には、Dürrの自動車受注の半分以上がバッテリー電気自動車プログラムに関連しており、柔軟でソフトウェア定義の生産アーキテクチャへの勢いを強調しています。

5. 政府による自動化への設備投資インセンティブ:

米国、EU、中国などの政府は、自動化への設備投資を奨励する政策を推進しており、市場の成長を後押ししています。

6. エレクトロニクスにおけるマイクロコンポーネントの小型化:

エレクトロニクス分野におけるマイクロコンポーネントの小型化は、高精度な組立ソリューションへの需要を高めています。

阻害要因

1. 高い設備投資と長いROIサイクル:

ロボットワークセルのコストは、ペイロードと複雑さによって175,000米ドルから400,000米ドルに及びます。多くの中小規模工場は、85%の全体的な設備効率で2年間の回収期間を目標としていますが、生産量が変動するとこのハードルが導入を遅らせる要因となります。サブスクリプションベースのロボットモデルはキャッシュフローの平滑化に役立っていますが、ラインの再設計やオペレーターの再訓練の必要性により、プロジェクトの総コストは依然として高止まりしています。

2. レガシーシステムおよびブラウンフィールド工場との統合の難しさ:

製造業者は、独自のインターフェースがシームレスなデータ交換を妨げる2兆6,500億米ドル相当の老朽化した自動化資産を維持しています。このような機器を最新のIoTフレームワークに接続するには、カスタムミドルウェアと専門的なエンジニアリングスキルが必要であり、これらは不足しています。Open Process Automation ForumはO-PAS相互運用性標準に取り組んでいますが、普遍的なプロトコルが成熟するまでは、統合がプロジェクトのタイムラインを遅らせる要因となります。

3. ロボット工学、AI、システム統合における多機能人材の不足:

ロボット工学、AI、システム統合の分野における多機能人材の不足は、自動化プロジェクトの導入と拡大を妨げる要因となっています。

4. ネットワーク化された生産資産に対するサイバーセキュリティの脅威:

ネットワーク化された生産資産の増加に伴い、サイバーセキュリティの脅威が増大しており、これは自動化導入における懸念事項となっています。

セグメント分析

1. 自動化レベル別: ハイブリッドから無人ワークフローへの移行

2024年には、半自動ラインが組立ラインソリューション市場の32.45%を占めました。これは、製造業者がコストと柔軟性のバランスを取るために、手作業の器用さとロボットの再現性を組み合わせていることを反映しています。協働ロボットを使用する混合ワークセルは、作業者が10秒未満のサイクルで部品をロードすることが多く、完全なレイアウト変更なしに生産性を向上させる実用的な方法を示しています。全自動構成の組立ラインソリューション市場規模は、他のどの生産戦略をも上回る10.50%のCAGRで急速に拡大しています。Xiaomiの北京工場では、11のラインがコアプロセスを完全に無人で稼働させ、AIエンジンがリアルタイムで経路計画を調整することで3秒のサイクルタイムを達成しています。手動組立はニッチなSKUや繊細な部品にとって依然として不可欠ですが、87%の工場で少なくとも1つのステーションが手動で行われており、移行が段階的であることを示しています。

2. エンドユーザー産業別: 自動車が優勢、エレクトロニクスが加速

自動車メーカーは、ロボット溶接、塗装、最終トリムステーションを長年開拓してきた結果、2024年の収益の35.46%を占めました。EVパワートレイン組立には、人間のオペレーターが高速で再現できない新しいバッテリー接合、シーリング、安全チェックが必要となるため、設備投資がさらに増加しています。一方、エレクトロニクスおよび半導体工場は、スマートフォン、ウェアラブル、自動車用チップがプリント基板組立の90%以上で表面実装技術に依存しているため、10.42%の最速CAGRを記録しています。これらの超高密度基板には、サブミクロン精度を必要とするビジョンガイド付きピックアンドプレースシステムが必要であり、プレミアムフィーダー、およびリフロー炉の需要を促進しています。消費財ラインは品質の均一性を確保するために自動化を進めており、医薬品およびヘルスケアメーカーは厳格な汚染閾値を満たすために隔離および無菌ロボットを導入しています。食品・飲料メーカーは、伝統的に自動化が遅れていましたが、現在では設備投資の48%をロボットパレタイジング、ケースパッキング、インライン検査モジュールに割り当てています。これは、厳格な衛生規定と、低温または湿潤な環境での反復作業を厭わない労働者の不足によって加速されています。

3. コンポーネント別: 投資の中心となるロボット工学とエンドエフェクター

ロボット工学とエンドエフェクターは、2024年に最大の32.5%の収益シェアを占め、自動化された生産における中心的な役割を反映しています。このニッチ市場は、グリッパーの多様性、力覚センサー、AIアルゴリズムがバッテリースタッキングや繊細な半導体ダイ転送などの新しいユースケースを可能にするため、10.89%の最速CAGRで成長しています。ロボットセンサーの世界市場は、2023年の19億米ドルから2033年には49億米ドルに成長すると予測されており、トルクセンサーがこの期間に2倍以上になると見込まれています。コンベアと転送システムは、固定経路から、キャリアを動的に再ルーティングするプラグアンドプレイの磁気シャトルへと進化しており、工具交換のダウンタイムを最小限に抑えています。センサーとビジョンモジュールは、組み込みAIによってスマート化され、欠陥を早期に検出し、モーションコントローラーに修正ループをフィードバックします。インテリジェンス層は、部品の流れとエネルギー消費を自律的に最適化し、ダウンタイムを2桁削減するコントローラーとソフトウェアスイートにあります。最後に、安全および人間工学モジュールは、レーザースキャナー、ライトカーテン、安全モーションドライブによって拡大しており、物理的なケージなしで人間とロボットのより緊密な協働を可能にしています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、2024年に44.54%の収益を占め、中国の66億米ドル規模の産業用ロボットエコシステムに牽引されています。この地域の2030年までの8.22%のCAGRは、積極的な政策インセンティブ、低価格のロボット、そしてエレクトロニクスおよびバッテリープロジェクトの膨大なパイプラインに支えられています。中国は世界のロボット設置台数の52%を占め、Midea GroupやEstun Automationのような国内企業は、特に二次製造クラスターにおいて、価格とアフターサービスで国際的な既存企業に挑戦しています。インドやASEAN諸国も同様の傾向を示しており、フィリピンは半導体拡大に対応するため2028年までに128,000人の追加技術者を目標としており、ロボット出荷の肥沃な土壌を示しています。

2. 北米:

北米では、EVパワートレイン投資とエレクトロニクス組立の回復に牽引され、2023年に44,303台の産業用ロボット受注があり、12%増加しました。連邦税控除やイリノイ州のRivianに対する8億2,700万米ドルのインセンティブのような州レベルのパッケージが導入を加速させています。米国では、ノースダコタ州のAutomate ND助成金のように、500万米ドルを18の工場プロジェクトに投入する地域プログラムも実施されており、地域資金が連邦措置を補完していることを示しています。

3. ヨーロッパ:

ヨーロッパの需要は、エネルギーコスト、インフレ、脱工業化が設備予算に影響を与えているため、鈍化しています。欧州連合の2,000億ユーロのInvestAI基金は、予測分析と自律生産システムを自動車サプライチェーンに組み込む4つのAIギガファクトリーを建設することで、この傾向を逆転させることを目指しています。

4. 中東・アフリカ、ラテンアメリカ:

中東およびアフリカでは、自動化需要は石油化学の多様化と消費財の現地化に関連していますが、サプライチェーンのボトルネックとスキルギャップにより、普及率は世界平均を下回っています。ラテンアメリカでの導入は依然として控えめですが、メキシコとブラジルの自動車クラスターでは、通貨変動と賃金インフレを相殺するために協働ロボットが試験的に導入されています。

競争環境

競争は中程度ですが激化しています。ABB、Siemens、KUKAなどの業界の柱は、AI統合とソフトウェア中心の差別化を強化し、クラウドネイティブアーキテクチャを活用する機敏なスタートアップ企業に先行しようとしています。ABBはAI対応3DナビゲーションのSevensenseの買収を完了し、戦略的焦点を明確にするために23億米ドル規模のロボット部門をスピンオフする計画を発表しました。SiemensはAltair Engineeringを買収し、シミュレーション駆動型デジタルツインを自動化スタックに深く組み込みました。KUKAはモバイルロボットのラインナップを拡大し、KR C5コントローラーとエッジ分析スイート間の連携を強化しました。

専門企業は垂直方向のノウハウを持って参入しています。日立はMAマイクロオートメーションを買収して医療機器分野での足跡を深め、PacteonによるDescon Integrated Conveyor Solutionsの買収は食品・飲料コンベアの専門知識を強化しました。Robotics-as-a-Service(RaaS)モデルは収益の流れを再構築しており、Lucid Botsのような企業のサブスクリプションサービスは、中小規模の顧客に多額の設備投資なしで自律型清掃・ハンドリングロボットへのアクセスを提供し、より強固なベンダー関係を育んでいます。中国の国内企業は、地方政府のインセンティブに支えられ、ロボット、コンベア、MESソフトウェアをグローバルブランドが匹敵できない価格でバンドルすることでシェアを獲得しています。

ソフトウェアエコシステムが新たな競争の場となっています。ABBのグローバルスタートアップチャレンジは、初期段階の企業がオープンAPI上にAIアルゴリズムを構築することを奨励し、外部イノベーションパイプラインを活性化しています。一方、SiemensのXceleratorマーケットプレイスは、シミュレーション、PLCコード、メンテナンス分析を1つのサブスクリプションにまとめ、顧客を長期ライセンスにロックインしています。その結果、ハードウェアマージンが低下する一方で、継続的なソフトウェア収益とドメイン固有の専門知識がプレミアムを享受する競争環境が生まれています。

主要プレイヤー

* ACRO Automation Systems, Inc.

* Hochrainer GmbH

* JR Automation

* Central Machines, Inc.

* Totally Automated Systems

最近の業界動向

* 2025年4月: ABBは、2024年に23億米ドルの収益を上げたロボット部門のスピンオフ計画を開示し、顧客への集中度を高めるとともに、Automated Architecture社とロボット駆動型マイクロファクトリーで協業する予定です。

* 2025年2月: Appleは米国製造業に5,000億米ドルを投資することを約束し、デトロイトにAI対応生産の20,000人の労働者を訓練するアカデミーを設立し、ヒューストンに新しいチップ工場を建設します。

* 2025年2月: 欧州連合は2,000億ユーロのInvestAI基金を立ち上げ、自動車製造の競争力を高めるために4つのAIギガファクトリーを設立します。

* 2025年1月: SiemensはAltair Engineeringの買収を完了し、自動化ポートフォリオ全体でシミュレーションとデジタルツインの機能を強化しました。

本レポートは、グローバル組立ラインソリューション市場に関する詳細な分析を提供しています。組立ラインとは、製品製造工程を事前に定義された順序で段階的に完了させる生産プロセスであり、製品の大量生産において最も一般的に利用される手法です。これにより、未熟練労働者が特定の作業を行うよう訓練され、人件費の削減に貢献します。

市場は2025年に3,071.5億米ドル規模に達し、2030年までには4,481.8億米ドルに成長すると予測されています。この成長は、自動化レベル(手動、半自動、全自動)、最終用途産業(自動車、エレクトロニクス・半導体、消費財、医薬品・ヘルスケア、食品・飲料、その他)、コンポーネント(ロボット・エンドエフェクター、コンベア・搬送システム、センサー・ビジョンシステム、コントローラー・ソフトウェア、安全・人間工学モジュール)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

市場の成長を牽引する主な要因は以下の通りです。

* インダストリー4.0の導入とスマートファクトリーの義務化が進んでいること。

* 熟練製造業における労働力不足が深刻化していること。

* 賃金インフレが自動化投資の費用対効果を高めていること。

* EV生産の急増により、柔軟な生産ラインが求められていること。

* 政府による自動化への設備投資インセンティブが提供されていること。

* エレクトロニクス分野におけるマイクロコンポーネントの小型化が進んでいること。

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資と長い投資回収期間。

* 既存システムやブラウンフィールド工場との統合の難しさ。

* ロボット工学、AI、システムインテグレーションにおける複合的な才能の不足。

* ネットワーク化された生産資産に対するサイバーセキュリティの脅威と規制上のリスク。

特に中小規模の製造業者にとっては、高い設備投資要件、複雑なレガシーシステム統合、ロボット工学の専門人材の不足が、投資回収期間を長期化させ、自動化導入を遅らせる主要な課題となっています。

自動化レベル別では、完全に自動化されたシステムが最も急速に拡大しており、メーカーが「無人運転(lights-out operations)」を目指す中で、年平均成長率(CAGR)10.50%で進展しています。ベンダーは、AI対応ソフトウェア、デジタルツイン統合、およびサブスクリプションベースのRobotics-as-a-Service(RaaS)モデルに注力することで、市場での差別化を図り、経常収益と顧客ロイヤルティの構築を目指しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(ABB、Siemens AG、KUKA AG、Bosch Rexroth AGなど多数)が詳細に記述されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、グローバル製造市場の洞察や地政学的イベントが製造サプライチェーンに与える影響評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0の導入 & スマートファクトリーの義務化

- 4.2.2 熟練製造職における労働力不足

- 4.2.3 賃金インフレが自動化投資の収益を促進

- 4.2.4 EV生産の増強が柔軟なラインを要求

- 4.2.5 自動化に対する政府の設備投資奨励策

- 4.2.6 エレクトロニクスにおけるマイクロコンポーネントの小型化

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度と長いROIサイクル

- 4.3.2 レガシーシステムおよびブラウンフィールド工場との統合の困難さ

- 4.3.3 ロボティクス、AI、システム統合における多機能人材の不足

- 4.3.4 ネットワーク化された生産資産に対するサイバーセキュリティの脅威と規制上のリスク

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 世界の製造市場に関する洞察

- 4.9 地政学的イベントが製造サプライチェーンに与える影響評価

5. 市場規模 & 成長予測(価値、10億米ドル単位)

-

5.1 自動化レベル別

- 5.1.1 手動組立ライン

- 5.1.2 半自動組立ライン

- 5.1.3 全自動組立ライン

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 エレクトロニクス&半導体

- 5.2.3 消費財

- 5.2.4 医薬品&ヘルスケア

- 5.2.5 食品&飲料

- 5.2.6 その他の産業(一般製造業、航空宇宙など)

-

5.3 コンポーネント別

- 5.3.1 ロボット&エンドエフェクター

- 5.3.2 コンベヤ&搬送システム

- 5.3.3 センサー&ビジョンシステム

- 5.3.4 コントローラー&ソフトウェア

- 5.3.5 安全&人間工学モジュール

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 ABB

- 6.4.2 Siemens AG

- 6.4.3 KUKA AG

- 6.4.4 Bosch Rexroth AG

- 6.4.5 JR Automation (日立)

- 6.4.6 BBS Automation

- 6.4.7 Mondragon Assembly

- 6.4.8 ACRO Automation Systems

- 6.4.9 Hochrainer GmbH

- 6.4.10 Central Machines Inc.

- 6.4.11 Fusion Systems Group

- 6.4.12 Totally Automated Systems

- 6.4.13 Gemtec GmbH

- 6.4.14 SITEC Industrietechnologie GmbH

- 6.4.15 UMD Automated Systems

- 6.4.16 RNA Automation

- 6.4.17 Adescor Inc.

- 6.4.18 Markone Control Systems

- 6.4.19 Eriez Manufacturing Co.

- 6.4.20 NEVMAT Australia Pty Ltd

- 6.4.21 MechTech Automation Group

- 6.4.22 RG-Luma Automation*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

組み立てラインソリューションとは、製品の生産プロセスにおいて、部品の組み立て作業を効率的かつ高品質に行うためのシステム全体を指す包括的な概念でございます。これは単に物理的な組み立てラインを構築するだけでなく、工程設計、最適な設備選定、自動化技術の導入、情報管理システムの構築、さらには人員配置や作業手順の最適化といった多岐にわたる要素を統合的に計画し、実行するアプローチでございます。その究極的な目的は、生産性の飛躍的な向上、製造コストの削減、製品品質の安定化、そして市場へのリードタイム短縮を実現することにあります。現代の製造業において、競争力を維持し、顧客の多様なニーズに応えるためには、この組み立てラインソリューションの導入が不可欠となっております。

組み立てラインソリューションには、その自動化の度合いや生産方式によっていくつかの種類がございます。まず、作業員が手作業で組み立てを行う「手動組み立てライン」は、初期投資が低く、多品種少量生産や複雑な作業に柔軟に対応できる利点があります。次に、特定の作業工程にロボットや専用機を導入し、人間と機械が協調して作業を進める「半自動組み立てライン」がございます。これは、人間が行うべき判断や微調整が必要な作業と、機械による高速・高精度な作業を組み合わせることで、生産性と品質のバランスを取る方式です。さらに、ほとんど全ての作業をロボットや自動機が行う「全自動組み立てライン」は、大量生産品や高い精度が求められる製品に適しており、人件費の削減と品質の均一化に大きく貢献します。また、多品種少量生産に対応するため、ラインの構成を柔軟に変更できる「フレキシブル組み立てライン」や、一人の作業員が複数の工程を担当し、製品を完成させる「セル生産方式」も広く採用されており、これらは市場の変化に迅速に対応するための重要なソリューションでございます。

組み立てラインソリューションは、多種多様な産業分野で活用されております。最も代表的なのは自動車産業で、エンジンや車体、内装部品の組み立てから最終的な車両の完成まで、大規模かつ複雑な組み立てラインが構築されています。また、スマートフォン、PC、家電製品といった電機・電子産業では、微細な部品の精密な組み付けや、高速な生産が求められるため、高度に自動化されたラインが不可欠です。カメラや医療機器、時計などの精密機械産業では、極めて高い精度とクリーンな環境が要求されるため、専用のロボットやクリーンルーム対応の設備が導入されます。その他、食品・飲料産業におけるパッケージングや充填後の組み立て、航空宇宙産業における大型部品の組み立てなど、製品の組み立て工程が存在するあらゆる製造業において、その規模や特性に応じたソリューションが適用され、生産効率と品質の向上に貢献しております。

組み立てラインソリューションを支える関連技術は多岐にわたり、日々進化を遂げております。中核となるのは「産業用ロボット」で、多関節ロボット、協働ロボット、スカラロボットなどが、ピッキング、挿入、ねじ締め、溶接、検査といった様々な作業を自動化します。部品の供給や製品の搬送には、「AGV(無人搬送車)」や「AMR(自律移動ロボット)」が活用され、ライン全体の効率化に貢献します。設備の稼働状況をリアルタイムで監視し、データを収集・分析するためには「IoT(モノのインターネット)」技術が不可欠であり、これにより予知保全や生産計画の最適化が可能となります。さらに、「AI(人工知能)」は、画像認識による不良品検査の精度向上、生産計画の最適化、ロボットの動作学習などに活用され、ラインの自律性を高めます。「画像処理・ビジョンシステム」は、部品の位置決めや品質検査、寸法測定において重要な役割を果たし、製品の品質保証に寄与します。また、ライン全体の制御には「PLC(プログラマブルロジックコントローラ)」が用いられ、生産計画、進捗管理、品質管理、設備管理を一元的に行う「MES(製造実行システム)」は、生産現場の見える化と最適化を実現します。近年では、仮想空間でライン設計やシミュレーションを行う「デジタルツイン」や、作業支援やトレーニング、遠隔保守に活用される「AR/VR(拡張現実/仮想現実)」も注目されており、これらの技術が複合的に組み合わされることで、より高度で柔軟な組み立てラインソリューションが実現されています。

組み立てラインソリューションの市場背景は、複数の要因によって形成されております。まず、多くの先進国で深刻化する「労働力不足と人件費の高騰」は、自動化・省人化へのニーズを強く押し上げています。これにより、人間が行っていた作業をロボットや自動機に置き換える動きが加速しています。次に、消費者のニーズが多様化し、「多品種少量生産へのシフト」が進んでいることも大きな要因です。これに対応するためには、ラインの柔軟性を高め、迅速な品種切り替えが可能なソリューションが求められます。また、製品に対する「品質要求の高度化」も進んでおり、不良品ゼロを目指す動きの中で、自動検査や精密な組み立てが可能なソリューションが不可欠です。グローバル競争の激化は、生産コストの削減とリードタイムの短縮を製造業に強く促しており、効率的な組み立てラインソリューションが競争力維持の鍵となります。さらに、サプライチェーンの強靭化や環境規制の強化、そして「DX(デジタルトランスフォーメーション)」の推進も、データ活用による生産性向上や持続可能な製造プロセスの構築を後押ししています。特に、COVID-19パンデミックの影響により、非接触生産や遠隔操作の重要性が再認識され、自動化ソリューションへの投資が加速する傾向にあります。

将来の組み立てラインソリューションは、さらなる自動化と自律化、そして人との協調・共存がキーワードとなるでしょう。AIとロボットの融合は、ラインがより高度な判断能力を持ち、自己学習を通じて生産プロセスを最適化する「自律型ライン」の実現を加速させます。これにより、予期せぬトラブルへの対応や、生産計画のリアルタイムな変更にも柔軟に対応できるようになります。また、協働ロボットの普及は、人間がより付加価値の高い作業や創造的な業務に集中できる環境を作り出し、人と機械がそれぞれの強みを活かしながら生産性を最大化する「人機協調」の形が一般化するでしょう。工場全体がネットワークで繋がり、全ての設備、システム、人がリアルタイムで情報を共有し、最適化される「スマートファクトリー」化はさらに加速します。ラインのモジュール化と標準化が進むことで、製品のライフサイクルが短くなる現代において、ラインの構築や変更が容易になり、市場への迅速な投入が可能となります。収集されたビッグデータはAIによって解析され、生産計画、品質管理、予知保全といったあらゆる側面で活用される「データ駆動型生産」が主流となるでしょう。加えて、省エネルギー、資源効率の向上、廃棄物削減といった「サステナビリティ」への貢献も、ライン設計の重要な要素となります。一方で、ネットワーク化が進むにつれて「サイバーセキュリティ」の重要性も増し、強固なセキュリティ対策が不可欠となります。最終的には、設備販売だけでなく、運用・保守、データ分析、改善提案まで含めた「サービスとしてのソリューション提供」が主流となり、顧客の生産活動全体を支援するパートナーシップが強化されていくものと予測されます。