自己免疫疾患診断市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

自己免疫疾患診断市場は、疾患タイプ別(全身性自己免疫疾患など)、製品・サービス別(試薬・アッセイキットなど)、検査タイプ別(抗核抗体検査など)、技術別(酵素免疫測定法など)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

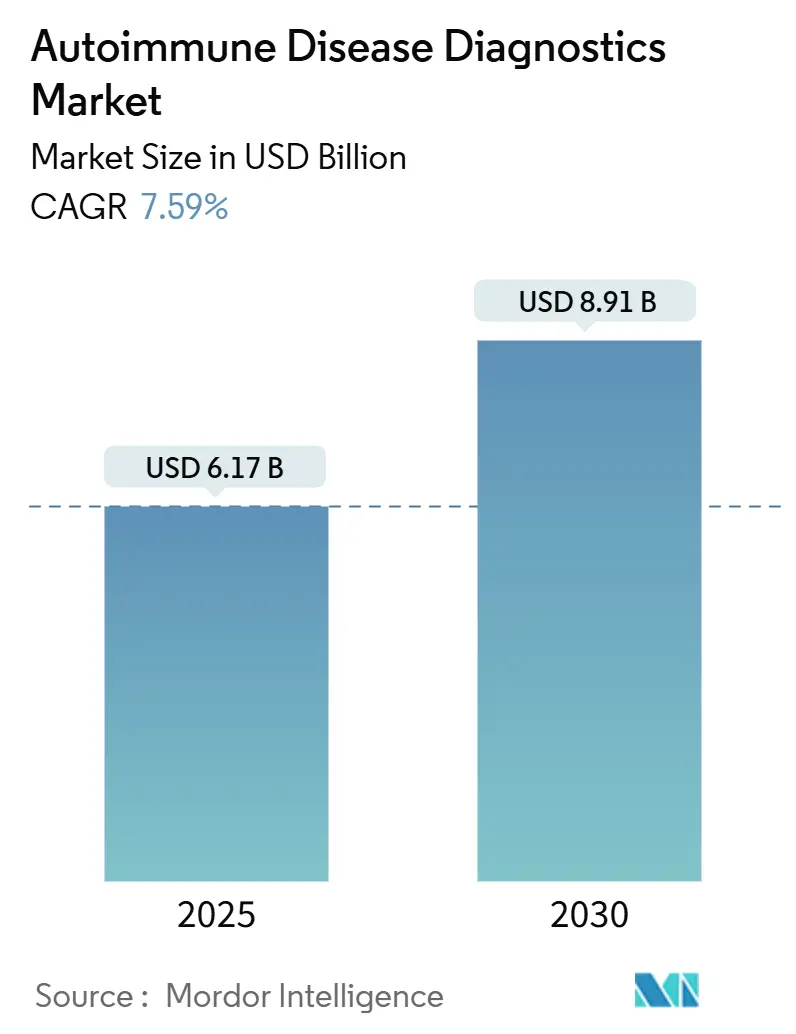

自己免疫疾患診断市場は、2025年には61.7億米ドル、2030年には89.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.59%と見込まれています。この成長は、100種類以上の疾患における自己免疫疾患の罹患率上昇、AIを活用した自動化の急速な導入、および検査サイクルを短縮しつつ分析深度を高めるマルチプレックス免疫測定法への需要によって牽引されています。また、生のアッセイデータを臨床的に有用な情報に変換し、過重労働の検査室スタッフの負担を軽減する情報科学プラットフォームへの堅調な投資も市場を後押ししています。

地域別では、北米が早期の技術採用と包括的なパネル検査を支援する保険適用により、世界の収益をリードしています。一方、アジア太平洋地域は、政府がこれまで十分なサービスを受けられなかった住民への償還を拡大していることから、最も速い成長を遂げています。疾患タイプ別では、全身性自己免疫疾患が検査需要の大部分を占めており、これは重複する症状を区別し、全身の疾患活動性を監視するために多項目プロファイルが必要とされるためです。競争の激しさは中程度であり、主要ベンダーはアッセイ化学と自動化、意思決定支援ソフトウェアを組み合わせることで市場シェアを維持し、検査室のスループットと結果の一貫性を向上させています。

主要な市場動向と洞察

市場の推進要因

1. 自己免疫疾患の有病率上昇: 世界人口の3~5%が自己免疫疾患に罹患しており、特に15~39歳の若年層で顕著な増加が見られます。年間検査量は25~30%増加しており、検査室は手作業のワークフローを自動化されたシステムに置き換えることを余儀なくされています。包括的なパネル検査による早期発見は、不可逆的な組織損傷を防ぎ、生涯にわたる治療費を削減することが経済モデルで示されています。

2. マルチプレックスおよびポイントオブケア免疫測定法への移行: 診断期間を短縮するマルチプレックスおよびポイントオブケア免疫測定法への移行が進んでいます。1回の検査で50種類の自己抗体をプロファイリングできるプラットフォームは、1時間あたり最大1,200件の結果を提供し、かつて数ヶ月かかっていた連続的なワークフローを置き換えています。光子リングアッセイは、全血で12項目のパネル検査を15分で完了し、検査室のゴールドスタンダードと91%以上の高い一致率を示しています。

3. 政府主導の自己免疫スクリーニングプログラム: 政策立案者は、診断の遅れによる経済的負担を評価し、反応的な検査から予防的なコミュニティスクリーニングへと移行しています。米国国立衛生研究所(NIH)は2024年に自己免疫疾患の研究とスクリーニングに関する協調的なアジェンダを策定しました。インドはすでに自己免疫アッセイを国家必須診断リストに組み込んでおり、近隣諸国もこの枠組みを参考にしています。

4. AIガイドパターン認識のIFAスライドへの統合: AI画像解析スイートは、専門家との間で94~96%の一致率を達成し、数百万枚の注釈付き画像でトレーニングされた畳み込みニューラルネットワークを使用することで、報告時間を100時間から56時間に短縮しています。単一施設での評価では、手動顕微鏡時間が95%削減され、希少な免疫病理学者が複雑な症例に集中できるようになっています。

5. 消費者向け遺伝子検査の拡大: 消費者向け遺伝子検査の普及により、自己免疫疾患の自己診断が促進されています。

6. 腫瘍関連傍腫瘍症候群における自己抗体パネルの採用急増: 腫瘍関連傍腫瘍症候群における自己抗体パネルの採用が急増しています。

市場の抑制要因

1. 結果の遅いターンアラウンドタイムと複数の診断テストの必要性: 従来の間接免疫蛍光法(IFA)は、全パネルの完了に10~17日を要し、連続的な反射検査が必要な場合にはさらに遅延します。検査技師の不足もボトルネックを悪化させています。

2. 新興市場におけるマルチプレックスパネルの償還範囲の限定: 新興経済国では、自己免疫マルチプレックスアッセイに対する明確な償還政策がほとんどなく、病院は自己負担や断片的な寄付資金に頼らざるを得ません。一貫した償還がないため、検査室は高スループットのマルチプレックスプラットフォームへの投資をためらい、三次医療機関以外での普及を妨げています。

3. 地方における熟練した免疫病理学者の不足: 地方地域では熟練した免疫病理学者が不足しており、診断の遅延やアクセス格差につながっています。

4. 中規模ラボ向け全自動CLIAプラットフォームの高額な初期費用: 中規模の検査室にとって、全自動化学発光免疫測定法(CLIA)プラットフォームの初期費用が高額であるため、導入が困難な場合があります。

セグメント別分析

1. 疾患タイプ別:

* 全身性自己免疫疾患は、2024年に62.92%の収益シェアを占め、関節リウマチ、全身性エリテマトーデス、多発性硬化症など、多臓器にわたる疾患の鑑別診断に広範な抗体パネルが必要とされることを反映しています。

* 局所性自己免疫疾患は、2030年までに9.6%のCAGRで拡大すると予測されており、甲状腺疾患、セリアック病、1型糖尿病の検査を一次医療機関に近づけるポータブルデバイスが成長を牽引しています。

* 全身性評価の市場規模は、治療ガイドラインに疾患活動性モニタリングが組み込まれることで着実に増加すると予測されています。

2. 製品・サービス別:

* 試薬およびアッセイキットは、2024年の収益の53.13%を占め、あらゆるモダリティで反復検査を推進する消耗品の中核を担っています。

* ソフトウェアおよび情報科学は、12.15%のCAGRで最も速く成長しており、検査室が機器制御、結果解釈、品質管理を統合するデジタルワークフローへと移行していることを反映しています。AIを活用したシステムは、異常なパターンを検出し、陰性結果を自動検証し、最終報告書を電子カルテにプッシュすることで、作業時間と償還サイクルを短縮します。

3. 検査タイプ別:

* 抗核抗体(ANA)アッセイは、全身性疾患の普遍的な初期検査としての位置づけから、2024年に27.96%のシェアを占めました。

* しかし、マルチプレックス自己抗体パネルは11.37%のCAGRで急増しており、臨床医が患者の早期段階で疾患特異的なパターンを明らかにできる包括的なプロファイルを好む傾向が強まっています。

* C反応性タンパク質などの単一マーカー検査は炎症のトリアージに有用ですが、確定診断には特異性に欠けます。

4. 技術別:

* ELISAは、標準化されたプロトコルと試薬の安定性から2024年に34.45%の市場シェアを維持しましたが、スループットの限界から成長曲線は鈍化しています。

* マルチプレックスビーズアレイおよび平面マイクロアレイプラットフォームは、微量サンプルで数十の抗原を同時に検査できるため、10.93%のCAGRで成長を牽引しています。

* 化学発光免疫測定法は感度を向上させ、間接免疫蛍光法はAIツールとの連携が進んでいます。

5. エンドユーザー別:

* 病院および臨床検査室は、集中型サンプルアクセスと堅固な支払い者との関係により、2024年に世界の自己免疫アッセイの45.39%を処理しました。

* しかし、学術および研究機関は、バイオマーカーの発見と検証のために最先端の機器を導入していることから、10.03%のCAGRで最も速い成長を遂げています。

* リファレンスラボは、自動化とバイオインフォマティクスの資本負担を吸収するために、複雑なパネル検査のアウトソーシングで成長しています。

地域別分析

1. 北米: 2024年に38.45%の収益を上げ、成熟した保険制度とAIを活用した解釈プラットフォームの早期導入が、大量検査のワークフローを効率化しています。支払い者のポリシーが臨床的有用性を明確に示すマルチプレックスパネルの償還を拡大するにつれて、この地域の市場規模は着実に増加し続けるでしょう。

2. ヨーロッパ: 安定した、しかし緩やかな年間成長で大きなシェアを占めています。欧州自己免疫標準化イニシアチブ(EASI)などの厳格な認定基準は、検査室を調和されたプロトコルへと推進し、結果の比較可能性を高める国境を越えた技能試験を促進しています。

3. アジア太平洋: 医療インフラの積極的なアップグレードと、患者数を増やす政府資金によるスクリーニングプログラムに牽引され、9.98%のCAGRで最も速く成長しています。中国、日本、インドが地域の量を牽引し、民間病院チェーンはオンサイトの自己免疫センター・オブ・エクセレンスを通じて差別化を図っています。

4. 中東・アフリカおよび南米: 新興の機会を提供しています。都市部の三次病院は自動化を導入する一方、地方へのアウトリーチは、専門家とのギャップを埋めるためにポータブルなポイントオブケアキットと遠隔医療に依存しています。

競争環境

自己免疫疾患診断市場は中程度に統合されており、Abbott Laboratories、Thermo Fisher Scientific、Rocheが主要プレイヤーとして、幅広いアッセイポートフォリオとグローバルなサービス網を活用しています。これらの既存企業は、試薬、機器、情報科学をバンドル契約で連携させ、高いスイッチングコストを生み出しています。bioMérieuxによるSpinChipの買収など、迅速なポイントオブケア技術を統合する傾向が見られます。

製品の差別化は、自動化の深度とAI分析に集中しています。ベンダーは現在、サンプル追跡、バーコード駆動の試薬装填、自動検証がクラウドダッシュボードに集約され、電子カルテに直接連携するエンドツーエンドのエコシステムを売り込んでいます。機器メーカーとバイオインフォマティクス企業のパートナーシップは、実世界データでトレーニングされた意思決定支援モジュールの展開を加速させています。

主要プレイヤーと最近の業界動向

主要プレイヤーには、F. Hoffmann-La Roche AG、Abbott Laboratories、Siemens Healthineers、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories Inc.などが挙げられます。

最近の業界動向:

* 2025年4月: Rocheは、多発性硬化症向けのElecsys Neurofilament Light ChainテストでFDAの画期的医療機器指定を受けました。

* 2025年2月: AliveDxは、MosaiQ AiPlex CTDplusマルチプレックスアッセイでIVDR-CEマークを取得し、全身性自己免疫性リウマチ性疾患(SARDs)の診断と管理を支援する革新的なアッセイを導入可能になりました。

* 2025年1月: Exagen Inc.は、全身性エリテマトーデス(SLE)および関節リウマチ(RA)の検出を強化する新規バイオマーカーアッセイについて、ニューヨーク州保健局から条件付き承認を受けました。

* 2024年10月: Pathkind Diagnosticsは、SebiaのAlegria Monotest技術を採用し、自己免疫検査能力を拡大しました。

* 2024年8月: フィリピンと中国の研究者による自己免疫疾患向けの迅速診断技術が、2024年12月までに完成する予定であることが発表されました。

これらの動向は、自己免疫疾患診断市場が技術革新と市場拡大の両面で活発な動きを見せていることを示しています。

自己免疫疾患診断市場レポートの概要

本レポートは、自己免疫疾患診断市場に関する詳細な分析を提供しています。この市場は、in-vitro診断試薬、アッセイキット、機器、およびサポートソフトウェアの販売額によって定義される重要な分野です。全身性および局所性自己免疫疾患の検出に用いられる幅広い検査、例えば抗核抗体(ANA)検査、自己抗体パネル、C反応性タンパク(CRP)検査、血球算定(CBC)、酵素免疫測定法(ELISA)、化学発光免疫測定法(CLIA)、間接蛍光抗体法(IFA)、マルチプレックスアッセイプラットフォーム、高スループットプラットフォームなどを対象としています。なお、薬物療法モニタリングやアレルギー関連診断は本調査の範囲外とされています。

市場規模と成長予測に関して、この市場は2025年には61.7億米ドルの規模に達し、2030年までには89.1億米ドルに拡大すると予測されています。特にアジア太平洋地域は、医療費の増加と自己免疫疾患スクリーニングプログラムの拡大を背景に、予測期間中に年平均成長率(CAGR)9.98%で最も速い成長を遂げると見込まれています。製品およびサービス別では、試薬およびアッセイキットが2024年の収益の53.13%を占めており、これはあらゆる検査室のワークフローにおいて不可欠な要素であることを示しています。

市場の成長を牽引する主な要因は多岐にわたります。自己免疫疾患の有病率が世界的に上昇していることが、診断需要を高めています。また、診断期間を短縮し、より多くの症例を特定できるマルチプレックスおよびポイントオブケア免疫測定法への移行が進んでいます。各国政府による自己免疫スクリーニングプログラムの推進も市場を後押ししています。さらに、IFAスライドにおけるAIガイドパターン認識の統合は、検査室のスループットを大幅に向上させ、診断の効率化に貢献しています。ダイレクト・トゥ・コンシューマー(DTC)遺伝子検査の拡大により、個人が自己主導で自己免疫検査を行う機会が増加していることや、腫瘍関連傍腫瘍症候群における自己抗体パネルの採用が急増していることも、市場の重要な促進要因です。

一方で、市場の成長にはいくつかの課題も存在します。診断結果のターンアラウンドタイムが遅いことや、正確な診断のために複数の検査が必要となることが、効率性の面で課題となっています。特に新興市場では、マルチプレックスパネルに対する償還範囲が限定的であることが、普及の障壁となっています。また、地方における熟練した免疫病理学者の不足や、中規模検査室にとって全自動CLIAプラットフォームの初期費用が高いことも、市場拡大を抑制する要因として挙げられます。

技術面では、酵素免疫測定法(ELISA)、化学発光免疫測定法(CLIA)、間接蛍光抗体法(IFA)といった従来の技術に加え、マルチプレックスアッセイプラットフォームやフローサイトメトリーが重要な役割を果たしています。マルチプレックスプラットフォームは、単一のサンプルから数十種類の自己抗体を数分で検出できるため、診断時間の短縮と症例特定能力の向上に大きく貢献しています。AI技術の導入も進んでおり、IFAスライドのAIガイド画像分析は、スループットを向上させ、パターン認識を標準化し、手動解釈を最大95%削減することで、検査室の人員不足の緩和に寄与しています。

本レポートでは、市場を多角的に分析しています。疾患タイプ別では、関節リウマチ、乾癬、全身性エリテマトーデス(SLE)、多発性硬化症などの全身性自己免疫疾患と、炎症性腸疾患、1型糖尿病、自己免疫性甲状腺疾患などの局所性自己免疫疾患に分類しています。製品およびサービス別では、試薬・アッセイキット、機器・分析装置、ソフトウェア・情報科学、サービスに分けられます。検査タイプ別では、抗核抗体(ANA)検査、自己抗体検査、C反応性タンパク(CRP)検査、血球算定(CBC)、尿検査などが含まれます。エンドユーザー別では、病院・臨床検査室、リファレンスラボ、学術・研究機関などが主要なセグメントです。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化して分析しています。

自己免疫疾患診断市場は、Abbott Laboratories、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche AG、Siemens Healthineers、Bio-Rad Laboratories Inc.、bioMérieux SAなど、多数のグローバル企業が競争を繰り広げています。これらの企業は、製品開発、戦略的提携、市場シェア拡大を通じて、市場での地位を強化しています。

自己免疫疾患診断市場は、技術革新と診断精度の向上により、今後も成長が期待される分野です。特に、早期診断の重要性の高まり、個別化医療へのシフト、および新興国における医療インフラの整備は、新たな市場機会を創出するでしょう。しかし、償還制度の課題や高額な設備投資といった障壁を克服し、特に新興市場での普及を促進することが、さらなる市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自己免疫疾患の有病率の増加

- 4.2.2 マルチプレックスおよびポイントオブケア免疫測定法への移行による診断期間の短縮

- 4.2.3 政府主導の自己免疫スクリーニングプログラム

- 4.2.4 IFAスライドにおけるAIガイドパターン認識の統合による検査室のスループット向上

- 4.2.5 消費者向け遺伝子検査の拡大による自己免疫検査の自己開始の促進

- 4.2.6 腫瘍関連傍腫瘍症候群における自己抗体パネルの採用の急増

-

4.3 市場の阻害要因

- 4.3.1 結果の遅いターンアラウンドタイムと複数の診断検査の必要性

- 4.3.2 新興市場におけるマルチプレックスパネルの償還範囲の限定

- 4.3.3 地方における熟練した免疫病理学者の不足

- 4.3.4 中規模検査室向け全自動CLIAプラットフォームの高額な初期費用

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 疾患タイプ別

- 5.1.1 全身性自己免疫疾患

- 5.1.1.1 関節リウマチ

- 5.1.1.2 乾癬

- 5.1.1.3 全身性エリテマトーデス (SLE)

- 5.1.1.4 多発性硬化症

- 5.1.1.5 その他の全身性自己免疫疾患

- 5.1.2 局所性自己免疫疾患

- 5.1.2.1 炎症性腸疾患

- 5.1.2.2 1型糖尿病

- 5.1.2.3 自己免疫性甲状腺疾患

- 5.1.2.4 その他の局所性自己免疫疾患

-

5.2 製品・サービス別

- 5.2.1 試薬&アッセイキット

- 5.2.2 機器/分析装置

- 5.2.3 ソフトウェア&インフォマティクス

- 5.2.4 サービス

-

5.3 検査タイプ別

- 5.3.1 抗核抗体 (ANA) 検査

- 5.3.2 自己抗体検査

- 5.3.3 血球算定 (CBC)

- 5.3.4 C反応性タンパク (CRP)

- 5.3.5 尿検査

- 5.3.6 その他の検査

-

5.4 技術別

- 5.4.1 酵素結合免疫吸着測定法 (ELISA)

- 5.4.2 化学発光免疫測定法 (CLIA)

- 5.4.3 間接蛍光抗体法 (IFA)

- 5.4.4 マルチプレックスアッセイプラットフォーム

- 5.4.5 フローサイトメトリー

- 5.4.6 その他の技術

-

5.5 エンドユーザー別

- 5.5.1 病院&臨床検査室

- 5.5.2 リファレンスラボラトリー

- 5.5.3 学術・研究機関

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 サーモフィッシャーサイエンティフィック社

- 6.3.3 F.ホフマン・ラ・ロシュAG

- 6.3.4 シーメンス・ヘルシニアーズ

- 6.3.5 バイオ・ラッド・ラボラトリーズ社

- 6.3.6 ビオメリューSA

- 6.3.7 ユーロ免疫メディツィニッシェ・ラボルディアグノスティカAG

- 6.3.8 イノバ・ダイアグノスティクス社

- 6.3.9 グリフォルスS.A.

- 6.3.10 トリニティ・バイオテックplc

- 6.3.11 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.12 ダナハー・コーポレーション(ベックマン・コールター)

- 6.3.13 ホロジック社

- 6.3.14 エクサジェン社

- 6.3.15 ディアソリンS.p.A.

- 6.3.16 ワーフェン(インスツルメンテーション・ラボラトリー)

- 6.3.17 深セン・マインドレイ・バイオメディカル・エレクトロニクス社

- 6.3.18 R-バイオファームAG

- 6.3.19 ゼウス・サイエンティフィック社

- 6.3.20 ミリアド・ジェネティクス社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自己免疫疾患診断は、免疫システムが誤って自身の正常な細胞や組織を攻撃してしまう自己免疫疾患を特定し、その病態を評価するための一連の医療行為を指します。この診断は、患者様の症状、身体所見、血液検査、画像診断、組織生検など、多角的な情報を総合的に判断して行われます。自己免疫疾患は症状が多岐にわたり、他の疾患との鑑別が難しい場合も多いため、正確かつ早期の診断は、適切な治療介入と疾患の進行抑制、ひいては患者様の生活の質の向上に不可欠でございます。

自己免疫疾患の診断方法には、いくつかの主要なアプローチがございます。まず、患者様の詳細な病歴聴取と身体診察による臨床症状の評価が基本となります。関節の腫れや痛み、皮膚の発疹、発熱、倦怠感など、疾患に特徴的な症状の有無を確認いたします。次に、血液検査が診断の中心的な役割を担います。特に重要なのは、自己抗体の検出です。例えば、全身性エリテマトーデス(SLE)では抗核抗体(ANA)や抗dsDNA抗体、関節リウマチではリウマチ因子(RF)や抗CCP抗体、橋本病では抗甲状腺ペルオキシダーゼ抗体などが特異的に検出されます。これらの自己抗体は、免疫システムが自己のどの成分を攻撃しているかを示す重要な指標となります。また、C反応性タンパク(CRP)や赤血球沈降速度(ESR)といった炎症マーカーの測定も、体内の炎症の程度を評価するために用いられます。さらに、肝機能、腎機能、甲状腺ホルモンレベルなど、特定の臓器の機能障害を示すマーカーも検査対象となることがございます。画像診断も重要な情報源です。X線、MRI、CT、超音波検査などは、関節の破壊、臓器の炎症や線維化、血管の変化などを視覚的に捉え、疾患の活動性や進行度を評価するのに役立ちます。必要に応じて、皮膚、腎臓、肝臓などの組織を採取し、顕微鏡で病理組織学的に評価する生検が行われることもございます。これは、疾患の確定診断や重症度評価に不可欠な情報を提供します。近年では、特定の自己免疫疾患の発症リスクと関連するHLA型などの遺伝子検査も、補助的な診断情報として活用されるようになってきております。

自己免疫疾患診断の用途は多岐にわたります。最も重要なのは、疾患の早期発見と適切な治療介入を可能にすることです。早期に診断し治療を開始することで、疾患の進行を抑制し、不可逆的な臓器損傷や合併症を防ぐことができます。また、診断は疾患活動性の評価にも用いられます。治療効果のモニタリングや、疾患の再燃を予測するために、定期的に自己抗体価や炎症マーカーを測定することがございます。さらに、症状が非特異的である自己免疫疾患において、他の感染症や悪性腫瘍などとの鑑別診断を行う上でも、特異的な自己抗体の検出は極めて重要です。診断結果は、患者様の予後予測や、個別化医療の推進にも貢献します。特定の自己抗体や遺伝子型が、疾患の重症度や治療反応性に関連することが知られており、これらを参考に最適な治療戦略を選択することが可能になります。

自己免疫疾患診断を支える関連技術は日々進化しております。自己抗体検出の標準的な手法としては、酵素免疫測定法(ELISA)や間接蛍光抗体法(IFA)が広く用いられています。ELISAは高感度で定量性に優れ、IFAは抗体のパターンを視覚的に確認できる利点がございます。近年では、複数の自己抗体を同時に測定できるマルチプレックスアッセイ(例:Luminexシステム)が登場し、より効率的かつ包括的な診断が可能になりました。また、質量分析技術は、これまで知られていなかった新規バイオマーカーの探索や、タンパク質の網羅的なプロファイリングに活用され、診断の精度向上に貢献しています。遺伝子解析の分野では、次世代シーケンシング(NGS)技術の発展により、疾患感受性遺伝子の特定や、免疫細胞のレパートリー解析などが可能となり、疾患の発症メカニズム解明と診断への応用が期待されています。さらに、人工知能(AI)や機械学習は、膨大な臨床データや画像データを解析し、診断支援や予後予測の精度を高めるツールとして注目されており、マイクロ流体デバイス技術は、少量の検体で迅速かつ簡便に検査を行うポイントオブケア診断(POCT)の実現に向けた研究開発が進められています。

自己免疫疾患診断の市場背景としましては、世界的に自己免疫疾患の有病率が増加傾向にあること、および診断技術の進歩により、市場は着実に成長を続けております。診断薬や検査機器を提供する大手メーカーから、特定の疾患に特化した検査を提供するベンチャー企業まで、多くのプレイヤーが市場に参入しています。しかし、この分野にはいくつかの課題も存在します。自己免疫疾患の症状は多様で非特異的であるため、診断が遅れる「診断遅延」が大きな問題となっております。また、専門医の不足や、地域による医療格差も課題です。新規の診断技術や高価な検査の導入にはコストがかかるため、医療経済的な側面も考慮する必要があります。さらに、検査結果の施設間差や標準化の課題、そして特定の疾患に特異的かつ高感度なバイオマーカーの不足も、今後の解決すべき重要な点として挙げられます。

将来展望としましては、自己免疫疾患診断はさらなる進化を遂げると予測されます。最も期待されるのは、より特異的で高感度な新規バイオマーカーの発見です。これにより、疾患の超早期診断や、個々の患者様に最適な治療法を選択するための情報が提供されるでしょう。血液や尿などの体液から非侵襲的に診断を行うリキッドバイオプシー技術は、患者様の負担を軽減し、スクリーニングやモニタリングの頻度を高める可能性を秘めています。ゲノム、プロテオーム、メタボロームなど、複数のオミクスデータを統合的に解析するマルチオミクス解析は、疾患の複雑な病態を包括的に理解し、より精密な診断を可能にするでしょう。AIを活用した診断支援システムは、医師の診断精度を向上させ、診断にかかる時間を短縮し、専門医の負担を軽減する強力なツールとなることが期待されます。また、迅速かつ簡便に検査結果が得られるポイントオブケア診断(POCT)の普及は、特に医療資源が限られた地域や、緊急性の高い状況での診断に貢献します。長期的には、これらの技術の進歩により、自己免疫疾患の発症前診断や、発症リスクの高い個人を特定する予防医療への応用も視野に入ってきており、自己免疫疾患の克服に向けた大きな一歩となることが期待されます。