AED市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動体外式除細動器(AED)市場は、タイプ別(半自動AEDなど)、電源別(バッテリー駆動、主電源)、接続性別(従来型、スマートAED)、患者タイプ別(成人、小児)、エンドユーザー別(病院など)、流通チャネル別(直接入札など)、および地域別にセグメント化されています。本業界レポートは、上記のセグメントの価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動体外式除細動器(AED)市場の概要

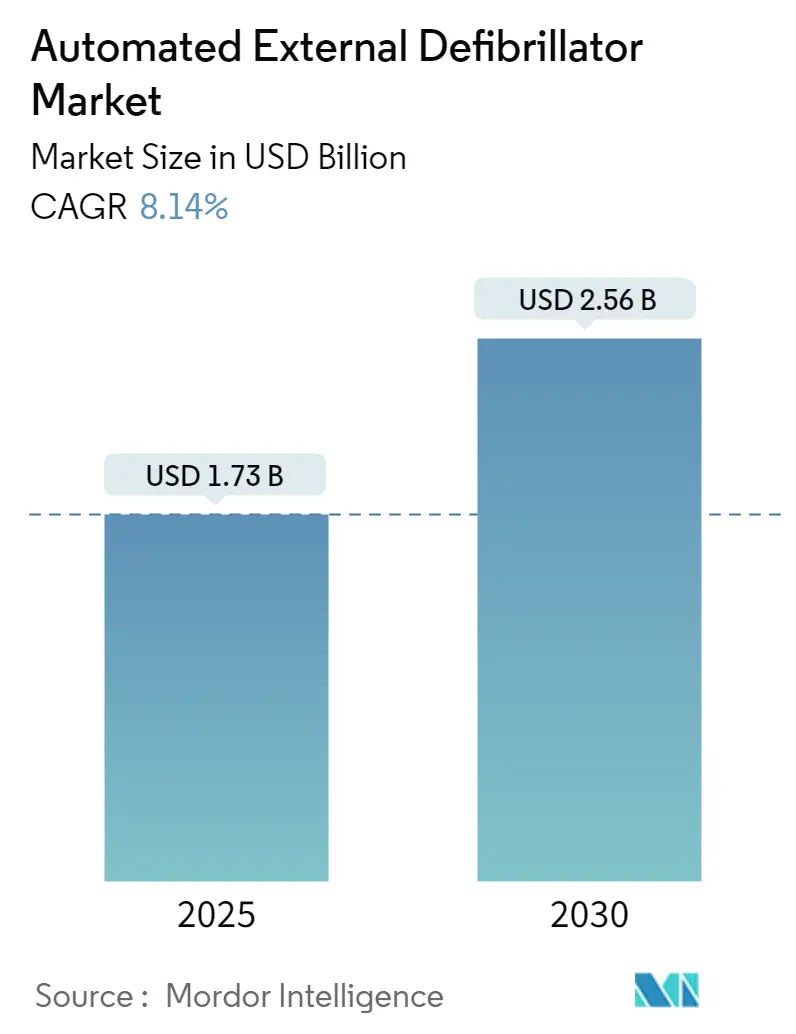

自動体外式除細動器(AED)市場は、2025年には17.3億米ドルに達し、2030年までに25.6億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は8.14%です。市場規模は、公共アクセスプログラムの拡大、規制による奨励、臨床応用の多様化を背景に、引き続き増加しています。突然心停止(SCA)の発生率上昇により、一般市民および機関の意識が高まり、政府による大規模なAED配備プログラムへの資金提供が収益成長を直接支えています。

主要ベンダーは、各除細動器を広範な緊急医療ネットワーク内のノードに変換する接続機能を備えた製品ポートフォリオを刷新しており、この再配置は徐々にプレミアム価格設定力につながっています。同時に、部品コストの合理化により粗利益が改善され、中規模病院や地域施設が古い機器を当初の予算よりも早く更新するよう促されています。北米における職場および初期対応者向けの設置に対する償還経路の明確化も、労働衛生予算からの需要を喚起しています。その結果、サプライヤーは収益を安定させるサブスクリプション型保守契約を優先しており、これは顧客との関係を暗黙的に長期化させる動きです。この変化は、予測期間において、サービス主導の差別化がハードウェア性能に匹敵する購入基準となる可能性を示唆しています。

市場規模拡大の第二の要因は、需要の地理的再均衡にあります。アジア太平洋地域は二桁のCAGRを記録し、現在、西ヨーロッパにおける成熟した成長を相殺しています。中国とインドでは、国産医療機器を補助する政策プログラムが積極的な量産拡大の道を開いており、国内企業は世界の設計を現地の電力基準や言語要件に迅速に適応させています。一方、日本の主要病院や韓国の病院では、小児病棟で全自動AEDモデルの試験運用が行われており、成人中心の使用を超えて対象範囲が拡大しています。ラテンアメリカの自治体も大規模なスポーツイベント向けにAEDを導入しており、サプライヤーに新たな耐久性および気候耐性基準を満たすよう間接的に圧力をかけています。これらの公共入札の多くがコンプライアンス報告のためにクラウド接続を義務付けているため、IoT対応アーキテクチャに早期に投資したベンダーは、不均衡なほど高い選定成功率を享受しています。これらの地域動向を総合すると、将来の収益増加は、主要な技術的優位性だけでなく、ローカライゼーション能力にも大きく依存することを示唆しています。

主要なレポートのポイント

* AED市場規模は、2030年までに25.6億米ドルに達し、8.14%のCAGRで成長すると予測されています。

* IoT対応デバイスは、保守文書化とリアルタイムの準備状況に関する規制の重視に支えられ、最も急速に成長しているセグメントです。

* 全自動モデルは、ユーザーエクスペリエンスの向上により、一般救助者のためらいが軽減され、半自動ユニットとの差を縮めています。

* アジア太平洋地域は、国内製造奨励策と公共アクセス義務化により、極めて重要な成長ドライバーとなっています。

* サブスクリプションベースのサービスバンドルが普及し、ベンダーは初期ハードウェア販売を超えた経常収益を得る立場にあります。

* リコール後の信頼性不安は短期的な逆風となっていますが、強化された自己テストプロトコルが信頼回復を目指しています。

世界のAED市場のトレンドと洞察

ドライバーインパクト分析

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

| :———————————————————— | :——————– | :—————————- | :—————– |

| 突然心停止イベントの世界的な発生率上昇 | +2.0% | グローバル(北米・欧州で最も強い) | 短期(2年以内) |

| AEDとデジタルヘルス・遠隔モニタリングプラットフォームの統合 | +1.8% | 北米、欧州、都市部アジア | 中期(2-4年) |

| 公共施設へのAED設置を義務付ける政府の指令 | +1.5% | 北米、欧州、日本 | 中期(2-4年) |

| 初期対応者向けの費用対効果の高い軽量ウェアラブルAEDの利用可能性 | +0.8% | アジア太平洋地域の早期採用者 | 長期(4年以上) |

| CPRおよびAEDトレーニングイニシアチブの拡大による公共意識の向上 | +1.2% | 欧州、北米 | 中期(2-4年) |

| ユーザーフレンドリーなAED技術の継続的な進歩 | +1.0% | グローバル | 短期(2年以内) |

突然心停止イベントの世界的な発生率上昇

米国では年間40万件以上の院外SCAが発生していますが、一般救助者によるAED使用率は4%未満にとどまっており、大きな潜在需要ギャップがあることを示しています。除細動なしで1分経過するごとに生存確率は最大10%低下するという統計は、企業の注意義務ポリシーに浸透しつつあります。職場では年間約1万件のSCAが発生していますが、調査対象の従業員の半数しかAEDの場所を特定できないことから、物理的な設置だけでは意識の向上を保証できないことが示されています。自治体は現在、事業許可の更新をAEDの目に見える設置と結びつけており、小売、ホスピタリティ、スポーツ施設でのユニット導入を加速させています。SCAは生産性損失を通じて多大な経済的負担を伴うため、保険会社は最低限のAEDカバー率を超える企業をますます評価しており、間接的にAEDフリート拡大への財政的インセンティブを生み出しています。これらの進展は、SCA発生率の上昇が単に販売量を増やすだけでなく、AED所有の戦略的価値を高めることを意味します。

AEDとデジタルヘルス・遠隔モニタリングプラットフォームの統合

AED市場は、スタンドアロンのハードウェアから接続された臨床ノードへと移行しています。StrykerのLIFELINKcentralは、バッテリーの状態、パッドの有効期限、自己テストログを送信し、管理者がダウンタイムを回避し、規制監査のコンプライアンスを文書化するのに役立ちます。PulsePoint Foundationは、5,400以上のコミュニティにわたる18万5,000台以上のAEDをカバーする全国登録を維持しており、911のオペレーターが緊急時に発信者を最寄りのデバイスに誘導できるようにしています。接続されたモデルは、匿名化されたECGデータを心臓病チームに転送することもでき、カテーテル検査室の迅速な活性化を可能にします。このインターフェースを採用した病院は、ドア・ツー・バルーン時間の短縮を報告しており、単純な資産追跡を超えた具体的な臨床的利益を示唆しています。デバイスの準備状況確認が自動化されたため、以前は手動検査に費やされていたスタッフの時間が、より価値の高い臨床業務に解放されます。調達評価で文書化された結果として生じる運用効率は、従来のユニットと比較してIoT対応デバイスの経済的根拠を強化します。

CPRおよびAEDトレーニングイニシアチブの拡大による公共意識の向上

コミュニティプログラムは、AEDの利用率を明らかに向上させます。イタリアのブスカでは、42回のセッションで1,302人の成人および1,572人の学童が訓練を受け、バイスタンダーの対応率を大幅に向上させました。スカンジナビアでは、CPRの実践を小学校のカリキュラムに統合し、市民の習熟度を60%以上に達成しており、多くのEU加盟国がこの基準を模倣しています。雇用主は、保険基準を満たすために、デバイスの購入と認定トレーニングモジュールをますますバンドルしており、設備投資を継続的な能力構築活動に変えています。米国の一部の州では、健康教育の卒業要件をCPR認定と結びつけており、将来の労働力となる人々がAEDに精通していることを保証しています。このトレーニングの勢いは、投資が無駄にならないことを資金調達委員会に安心させ、導入のループを強化しています。

セグメント分析

タイプ:全自動が半自動の優位性に迫る

半自動ユニットは2024年のAED市場規模の68%を占めていますが、全自動モデルは2025年から2030年の間に9.8%のCAGRで拡大すると予測されています。一般救助者に対する心理的障壁の軽減を示す研究が、公共アクセス購入者を全自動設計へと向かわせています。ベンダーは、適応型エネルギーエスカレーションや小児救助モードを組み込むことで、展開の汎用性をさらに広げています。病院は臨床医が制御するショックを好むため慎重ですが、急性期医療現場でも看護師はコードブルーイベント中の応答時間を短縮するために自動化を好むと報告しています。結果として生じる二重の需要は、メーカーに並行したポートフォリオを維持するよう促し、実質的にユーザーの熟練度に基づいてセグメント化しています。調達委員会が使いやすさをますます優先するにつれて、全自動のシェア獲得はコミュニティ設定を超えて加速する可能性があります。

電源:バッテリーの革新が信頼性を向上

バッテリー駆動型はAED業界で市場シェアの大部分を占めており、このセグメントは2030年まで全体のCAGRに大きく貢献すると予測されています。最新のリチウムパックは1回の充電で最大220回のショックを提供し、自己放電率は以前の世代と比較して半減しています。スマートバッテリー管理チップの統合により、リモートでの状態報告が可能になり、フリート管理者は交換を事前に計画できます。スポーツフィールドなどの遠隔地向けに、ソーラーアシストまたは主電源ハイブリッド構成が登場しており、定期的なバッテリー交換の物流負担を軽減しています。中断のない準備状況が生存結果と直接相関するため、購入者は電力管理機能をデバイス全体の品質の代替指標としてますます扱っています。この信頼性への重点は、サプライヤーを安全な熱プロファイル内でさらに高いエネルギー密度の化学へと向かわせる可能性があります。

接続性:IoT革命がAED管理を変革

IoT対応除細動器は、2024年のAED市場規模の16%を占めていますが、2025年から2030年の間に12.4%のCAGRで成長すると予測されており、全セグメントの中で最も速い成長率です。リアルタイムダッシュボードは検査ログを統合し、進化する規制要件への準拠を確保しながら、手動作業コストを大幅に削減します。緊急派遣プラットフォームとの統合により、蓋が開かれたときにジオタグ付きアラートが送信され、派遣員の指導と救急車の経路設定が迅速化されます。一部のシステムは、匿名化されたECGデータを病院の指令センターに送信し、心臓病専門医がカテーテル検査室を事前に活性化できるようにしています。これらの相互接続されたワークフローは、かつて孤立していたAEDをデータ駆動型病院前ケアの礎石に変え、さらなる公共投資を正当化できる証拠生成の好循環を生み出しています。その結果、接続機能はオプションのアドオンから新規入札のデフォルト仕様へと進化しています。

患者タイプ:小児用途が拡大

小児用途はAED市場シェアのごく一部を占めていますが、増加傾向にあり、予測期間を通じて平均以上の成長を記録すると予想されています。米国では年間約2,000人の若者が突然の心臓イベントで死亡しており、満たされていない臨床ニーズがあることを示しています。メーカーは、小児感知パッドが取り付けられたときに自動的にショックエネルギーを減らす小児アルゴリズムを組み込んでおり、別々のデバイスの必要性を排除しています。学校や青少年スポーツリーグは、調達ガイドラインで統合された小児機能をますます規定しており、これはユニバーサル電極を提供するベンダーに有利に働きます。成人および小児プロトコルのこの収束は、在庫管理を簡素化し、混合年齢の会場全体でのより広範な配布を促進します。公共意識向上キャンペーンが小児心臓リスクに焦点を当てるにつれて、青少年施設でのデバイス利用はさらに加速する態勢にあります。

エンドユーザー:公共アクセス設定が導入を加速

公共施設におけるAED市場規模は、2025年から2030年の間に9.1%のCAGRで成長すると予測されており、病院が占める48%のシェアを上回っています。米国および欧州の航空規制当局は、すべての商用便にAEDを義務付けており、スタジアムのライセンス機関は現在、包括的なカバー計画を要求しています。リアルタイムのパッド有効期限アラートを可能にするクラウド接続ユニットは、施設管理のサービスレベル契約と一致しており、購入決定は、初期設備投資だけでなく、バックエンドソフトウェア機能も考慮するようになっています。

流通チャネル:直接入札が医療調達を支配

直接入札は機関販売におけるAED市場シェアの38%を占めていますが、オンライン小売チャネルは他のどの経路よりも速く拡大しています。病院やEMS機関は、ハードウェア、トレーニング、サービスレベル保証をバンドルした複数年契約を締結し、サプライヤーにとって高い平均注文額と予測可能な経常収益をもたらしています。逆に、中小企業や非営利団体は、比較ショッピングを簡素化し、資格認定のハードルなしに迅速なチェックアウトを可能にするeコマースポータルをますます好んでいます。米国食品医薬品局(FDA)が市販のAEDの処方箋要件を解除した決定は、アクセスをさらに民主化し、セルフケア消費者セグメントを効果的に拡大しました。ベンダーは、購入の摩擦を軽減するインタラクティブな構成ツールと資金調達計算機を備えたウェブプラットフォームを調整することで対応しています。この二分されたチャネル構造は、マーケティング戦略が2つの異なる購入者ペルソナ(専門の調達チームと小売消費者)に適応する必要があることを示唆しています。

地理分析

北米

北米はAED市場をリードしており、2024年には推定37%のシェアを占めています。高い公共アクセスプログラムの普及率と米国心臓協会(AHA)の提唱が、市場の成熟にもかかわらず販売量の成長を維持しています。善きサマリア人保護に関する規制の明確化は、バイスタンダーの介入を奨励していますが、院外心停止におけるAED使用率は依然として4%近くにとどまっており、改善の潜在能力があることを示しています。PulsePointのようなクラウド連携レジストリは、911の発信者を最寄りのデバイスに誘導することで、この利用率のギャップを埋めており、追加のハードウェア費用なしで救命数を増やす可能性があります。地域のメーカーは、高帯域幅のECGデータを病院にストリーミングできる5G対応モデルも試験的に導入しており、新たな世界的な性能基準を設定する可能性があります。これらの進歩は、北米が次世代接続機能の試験場であり続けることを示唆しています。

アジア太平洋

アジア太平洋地域は、医療インフラの拡大と積極的な政府プログラムに牽引され、10.1%という最高のCAGRを予測しています。日本の早期導入文化により、全国に20万台以上のユニットが設置され、人口密度の高い県での生存率が著しく向上しています。インドの生産連動型インセンティブ制度は、国内デバイス製造を推進しており、医療機器パークは輸入依存度を削減する予定です。地元の企業は、コスト優位性を活用して、これまで除細動器の利用が少なかった二次都市や地方の診療所に参入しています。中国の地方保健当局も、地下鉄駅や公立学校へのAED設置を補助する助成金を発行しており、大規模な配備への構造的なコミットメントを示しています。製造政策と公衆衛生目標の収束は、アジア太平洋地域を業界の極めて重要な成長エンジンとして位置づけています。

欧州

欧州は、厳格な品質規制と統合された緊急対応システムに支えられ、堅調な地位を維持しています。デンマークなどの国では、CPRトレーニングを基礎教育に組み込み、市民の能力習熟度を60%以上に達成しています。イタリアのブスカのようなコミュニティ主導型モデル(戦略的に配置された25台のAEDネットワーク)は、救助参加の測定可能な増加を示しています。欧州連合医療機器規則2017/745への準拠は、製品の信頼性を強化し、メーカーに継続的な市販後監視を義務付けています。国境を越えた連携イニシアチブは現在、汎欧州AEDデータベースの作成を検討しており、これにより派遣員がアクセスする位置データが調和され、利用率がさらに向上するでしょう。これらの協力的な枠組みは、欧州がデバイスレベルの革新と並行してシステムレベルの有効性を引き続き優先することを示唆しています。

競争環境

AED業界は、主要な国内および国際的な主要プレーヤーが混在する半統合型です。市場の競争環境はダイナミックで進化しており、確立されたプレーヤーと新規参入企業が革新と市場拡大を推進しています。現在市場を支配している主要プレーヤーには、旭化成株式会社(ZOLL Medical Corporation)、Koninklijke Philips NV、日本光電工業株式会社、Schiller AG、Shenzhen Mindray Bio-Medical Electronics Co. Ltd、Stryker、CU Medical Systems Inc.、MEDIANA Co. Ltd、BPL Medical Technologies、Progetti Srl、Bexen Cardio(Bexen)、Corpulsなどが含まれます。AED市場の主要プレーヤーは、市場シェアを維持または獲得するために、技術革新、規制遵守、流通戦略、顧客サービスに注力しています。例えば、2023年1月には、米国を拠点とするAED専門のテクノロジー企業であるAvive Solutions Inc.が、FDA承認のAvive Connect AEDを発表しました。

同様の製品発売は、これらのAEDデバイスの様々な国での存在感を拡大し、これらのデバイスの使用を促進する可能性があります。さらに、企業は公共スペース、企業オフィス、医療機関、スポーツ施設など、多様なセクターに到達するために流通ネットワークを拡大しています。

最近の業界動向

* 2024年9月: PulsePoint Foundationは、ZOLLがNational AED Registryを同財団に譲渡したことを発表しました。この寄付により、緊急通報オペレーターは、心停止通報処理中に既知のAED(自動体外式除細動器)の場所へのアクセスが強化されます。

* 2024年2月: Schiller AGは、ムンバイの鉄道駅にFRED PA-1自動体外式除細動器を設置しました。これらの設置は、緊急時に24時間体制でアクセス可能で迅速な対応を確保するため、Vile Parle駅とSantacruz駅の駅長室に戦略的に配置されました。

* 2024年2月: Kearsney Abbeyは、新しい除細動器の設置により、救命機器ネットワークを強化しました。カフェの入り口近くの壁に設置された新しい自動体外式除細動器(AED)は、公園での医療緊急時に訪問者を支援する準備ができています。

* 2024年1月: ZOLL Medical Corporationは、ZOLL AED 3除細動器について、欧州連合(EU)医療機器規則2017/745(一般にEU医療機器規則(MDR)認証と呼ばれる)の承認を受けました。EU MDRの目的は、EU加盟国で製造または供給される医療機器の高い安全性と品質基準を確保することです。

このレポートは、自動体外式除細動器(AED)市場に関する詳細な分析を提供しています。AEDは、院外または施設内での突然の心停止イベントにおいて、心臓のリズムを分析し、必要に応じて電気ショックを与えて正常なリズムを回復させる、携帯型のマイクロプロセッサ制御デバイスと定義されています。本調査は、2019年から2030年までの期間における新規の半自動および全自動ユニット、初回販売時にバンドルされるソフトウェアおよび消耗品を対象としていますが、植込み型、装着型、および単独の手動除細動器は分析の範囲外です。

AED市場は、2025年から2030年にかけて年平均成長率(CAGR)8.14%で成長し、2030年には25.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。世界的に突然の心停止イベントの発生率が上昇していること、AEDとデジタルヘルスおよび遠隔監視プラットフォームとの統合が進んでいること、公共施設へのAED設置を義務付ける政府の指令が増加していることが挙げられます。また、救急隊員向けの費用対効果が高く軽量なウェアラブルAEDの利用可能性、心肺蘇生法(CPR)およびAEDトレーニングイニシアチブの拡大による一般市民の意識向上、そしてユーザーフレンドリーなAED技術の継続的な進歩も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。主な課題としては、AEDの高い取得費用と維持費用、製品リコールや信頼性に関する懸念がエンドユーザーの信頼に影響を与えていること、償還および調達ポリシーの断片化、そしてクラウド接続型AEDの普及を妨げるデータプライバシーに関する懸念が挙げられます。

市場は、タイプ(半自動、全自動)、電源、接続性(従来型、IoT対応/スマートAED)、患者タイプ(成人、小児)、エンドユーザー(病院・心臓センター、病院前・EMS、公共アクセス設定、在宅医療、代替ケアなど)、流通チャネル、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった様々な側面から詳細にセグメント化され、分析されています。

競争環境においては、Koninklijke Philips N.V.、Stryker Corporation、ZOLL Medical Corporation、Nihon Kohden Corporation、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.などの主要企業が、ユーザーフレンドリーなインターフェース、AIを活用したリズム分析、バンドルされたサービスサブスクリプション、および戦略的パートナーシップを通じて差別化を図っています。

本レポートの調査方法は非常に堅牢であり、心臓専門医や病院関係者への一次インタビュー、世界保健機関(WHO)や米国心臓協会(AHA)などの信頼できる情報源を用いた二次調査、そしてトップダウンとボトムアップの両方のアプローチを組み合わせた市場規模の算出と予測が行われています。Mordor Intelligenceのモデルは、自動体外式除細動器のみを対象とし、国別の価格曲線を用いて定期的に検証し、毎年基準年を改訂することで、推定の信頼性と透明性を確保しています。これにより、意思決定者はバランスの取れた、信頼性の高いベースラインを得ることができます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な心臓突然死イベントの発生率の増加

- 4.2.2 AEDとデジタルヘルス&遠隔監視プラットフォームの統合

- 4.2.3 公共施設へのAED設置を義務付ける政府の指令

- 4.2.4 救急隊員向けの費用対効果の高い軽量ウェアラブルAEDの利用可能性

- 4.2.5 CPR&AEDトレーニングイニシアチブの拡大による一般市民の意識向上

- 4.2.6 ユーザーフレンドリーなAED技術の継続的な進歩

-

4.3 市場の阻害要因

- 4.3.1 高い取得費&維持費

- 4.3.2 製品のリコールと信頼性の懸念がエンドユーザーの信頼に影響

- 4.3.3 分断された償還&調達ポリシー

- 4.3.4 データプライバシーの懸念がクラウド接続型AEDの普及を妨げる

- 4.4 サプライチェーン分析

- 4.5 規制&技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模&成長予測(金額)

-

5.1 タイプ別

- 5.1.1 半自動体外式除細動器

- 5.1.2 全自動体外式除細動器

-

5.2 電源別

- 5.2.1 バッテリー駆動

- 5.2.2 主電源 / ソーラーハイブリッド

-

5.3 接続性別

- 5.3.1 従来型(スタンドアロン)

- 5.3.2 IoT対応 / スマートAED

-

5.4 患者タイプ別

- 5.4.1 成人

- 5.4.2 小児

-

5.5 エンドユーザー別

- 5.5.1 病院および心臓センター

- 5.5.2 病院前およびEMS

- 5.5.3 公共アクセス設定

- 5.5.4 在宅医療

- 5.5.5 代替医療

-

5.6 流通チャネル別

- 5.6.1 直接入札

- 5.6.2 ディストリビューター / 卸売業者

- 5.6.3 オンライン小売

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 Stryker Corporation (Physio-Control & HeartSine)

- 6.4.3 ZOLL Medical Corporation

- 6.4.4 日本光電工業株式会社

- 6.4.5 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.4.6 Defibtech, LLC

- 6.4.7 CU Medical Systems Inc.

- 6.4.8 Mediana Co., Ltd.

- 6.4.9 SCHILLER AG

- 6.4.10 Metrax GmbH (Corpuls)

- 6.4.11 Bexen Cardio

- 6.4.12 Progetti Srl

- 6.4.13 BPL Medical Technologies

- 6.4.14 Instramed

- 6.4.15 Shenzhen Comen Medical Instruments Co., Ltd.

- 6.4.16 Cardiac Life Products Inc.

- 6.4.17 WEINMANN Emergency Medical Technology GmbH + Co. KG

- 6.4.18 Beijing M&B Electronic Instruments Co., Ltd.

- 6.4.19 Radian Qbio Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AED(自動体外式除細動器)は、突然の心停止に陥った傷病者の命を救うために不可欠な医療機器です。心臓が正常なポンプ機能を失い、不規則に震える心室細動などの致死性不整脈を、電気ショックによって正常なリズムに戻すことを目的としています。一般市民でも操作できるよう設計されており、その普及は救命率の向上に大きく貢献しています。本稿では、AEDの定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

AEDは「Automated External Defibrillator」の略で、日本語では「自動体外式除細動器」と訳されます。突然の心停止の多くは心室細動と呼ばれる心臓のけいれんが原因であり、この状態では心臓は血液を全身に送り出せず、数分で脳や他の臓器に不可逆的な損傷が生じます。AEDは、この心室細動を自動的に解析し、必要と判断した場合のみ電気ショックを与えることで、心臓の正常なリズムを取り戻すことを目指します。電源を入れると音声ガイダンスが手順を指示し、電極パッドを傷病者の胸に貼るだけで心電図を自動解析するため、一般市民でも安心して使用可能です。早期の除細動が救命率を大きく左右するため、AEDの迅速な使用が極めて重要です。

AEDには、主に設置場所や機能の違いによって、大きく「全自動式」と「半自動式」の2種類に分けられます。全自動式AEDは、心電図を解析し、除細動が必要と判断された場合、自動的に電気ショックを放電します。一方、半自動式AEDは、解析後に除細動が必要であると判断した場合、音声ガイダンスでユーザーにショックボタンを押すよう指示し、ユーザーがボタンを押すことで電気ショックが実行されます。どちらのタイプも、操作手順は音声ガイダンスと視覚的な指示に従うだけであり、一般市民でも安全かつ効果的に使用できるよう設計されています。

また、設置場所による分類としては、公共施設や商業施設、駅などに設置されている「一般市民向けAED」と、医療従事者が使用することを想定した「医療機関向けAED」があります。一般市民向けAEDは、より直感的な操作が可能で、緊急時に誰もが使えるように配慮されています。さらに、近年では家庭での備えとして「家庭用AED」も普及し始めており、より身近な存在となりつつあります。

AEDの用途は、主に心室細動による突然の心停止に対する初期対応です。心停止から除細動までの時間が1分遅れるごとに救命率は7~10%低下すると言われており、救急隊の到着を待つ間にAEDを使用することが、傷病者の命を救う上で極めて重要です。学校、職場、スポーツ施設、商業施設、交通機関など、多くの人が集まる場所に設置が義務付けられたり推奨されたりしています。また、マラソン大会やイベント会場など、一時的に多くの人が集まる場所でも、救護体制の一部としてAEDが配備されることが一般的です。

AEDに関連する技術は多岐にわたります。心電図解析技術は、心室細動を正確に識別し、不必要な電気ショックを防ぐための核心技術です。また、音声ガイダンスや視覚的な指示を分かりやすく提供するユーザーインターフェース技術も重要です。バッテリー技術は、AEDがいつでも使用できるよう、長期間にわたって安定した電力を供給するために不可欠です。さらに、近年では、AEDの設置場所情報をリアルタイムで共有するシステムや、遠隔でAEDの状態を監視するIoT技術の導入も進んでおり、緊急時のAEDへのアクセス向上に貢献しています。

市場背景としては、世界的に高齢化が進み、心疾患の罹患率が増加していることが、AED市場の拡大を後押ししています。また、一般市民による救命活動の重要性に対する認識が高まり、各国政府や地方自治体によるAED設置の推進策も市場成長の要因となっています。特に、公共の場への設置義務化や補助金制度の導入は、AEDの普及を加速させています。一方で、AEDの導入コストや維持管理費用、そして定期的な点検の必要性などが、普及における課題として挙げられます。

将来展望として、AEDはさらなる進化を遂げると予想されます。AI技術の導入により、心電図解析の精度が向上し、より迅速かつ正確な診断が可能になるかもしれません。また、ウェアラブルデバイスとの連携により、心停止のリスクが高い個人に対して、早期にAEDの使用を促すシステムが開発される可能性もあります。さらに、AEDの小型化・軽量化が進み、より携帯しやすくなることで、個人が日常的に持ち歩くような時代が来るかもしれません。教育面では、学校教育におけるAED使用法の普及や、地域住民向けの講習会の充実が、救命率のさらなる向上に繋がるでしょう。AEDは単なる医療機器に留まらず、社会全体の救命ネットワークの中核を担う存在として、その重要性を増していくと考えられます。