自動液体充填機市場の規模とシェア分析、成長トレンドと予測 (2026年~2031年)

自動液体充填機市場レポートは、機械タイプ(ロータリーシステム、インライン/リニアシステム、モノブロック充填・キャッピングシステムなど)、充填技術(容積式、重力式、圧力/アイソバリック式など)、自動化レベル(全自動など)、エンドユーザー産業(食品・飲料、医薬品など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動液体充填機市場の概要

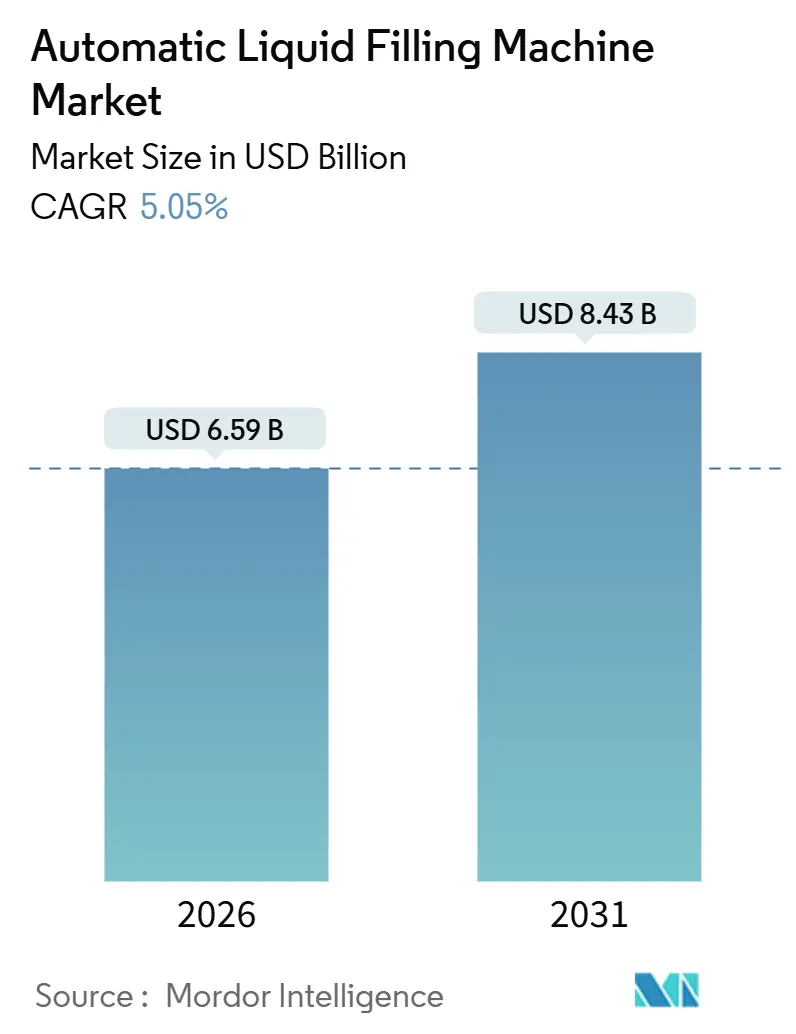

自動液体充填機市場は、2026年に65.9億米ドル、2031年には84.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.05%です。この市場はアジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度とされています。主要な市場プレイヤーには、GEA Group AG、KHS GmbH、ProMach, Inc.、Syntegon Technology GmbH、JBT Corporationなどが挙げられます。

市場分析

この市場の成長は、無菌対応機器への設備投資の増加、シングルサーブ飲料の人気上昇、そしてスマートセンサーを既存ラインに組み込むインダストリー4.0への改修が主な要因となっています。食品・飲料ブランドは、ひび割れを防ぐために穏やかなクローズドループ充填を必要とする軽量PETパッケージを好む傾向にあります。一方、製薬会社は、FDAガイドラインに準拠したグレードAの無菌環境を必要とする生物学的製剤の生産を拡大しています。インド、中国、ブラジルの受託包装業者は、多様なSKU(最小管理単位)に対応するため、迅速な切り替えキットを備えたモジュール式の多形式ラインを導入しており、ハードウェアと分析・予知保全を組み合わせたOEM(相手先ブランド製造業者)が長期サービス契約を獲得しています。競争環境は中程度で、欧米の既存企業は高速ロータリーバルブや検証済みCIP/SIP(定置洗浄/定置滅菌)サイクルに関する知的財産を保護していますが、低コストのアジアサプライヤーが価格競争を激化させています。

主要なレポートのポイント

* 機械タイプ別: ロータリーシステムが2025年に自動液体充填機市場シェアの70.18%を占めました。

* 充填技術別: 無菌プラットフォームの市場規模は、2026年から2031年にかけて7.69%のCAGRで成長すると予測されています。

* 自動化レベル別: 全自動ラインが2025年に自動液体充填機市場シェアの85.33%を占めました。

* エンドユーザー別: 医薬品分野の自動液体充填機市場規模は、2026年から2031年にかけて7.47%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に自動液体充填機市場シェアの45.51%を占めました。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* シングルサーブ包装形式の急速な成長(CAGRへの影響:+0.9%): 北米、欧州、アジア太平洋の都市部を中心に、利便性の高いシングルサーブ飲料や栄養補助食品への需要が高まっています。これにより、ラインの切り替え頻度が増加し、サーボモーター駆動のタレットの魅力が高まっています。

* 厳格な衛生基準による無菌ラインの需要増加(CAGRへの影響:+1.2%): FDAの無菌ガイドライン改訂やWHOのGMP基準強化により、メディアフィル性能やバリア技術への監視が強化され、316Lステンレス鋼の接液部や検証済み抽出物データへの需要が高まっています。

* インダストリー4.0への改修(IoT対応センサーと分析)(CAGRへの影響:+0.8%): 工場では、スマートロードセルやエッジ分析を組み込み、リアルタイムで充填重量のばらつきを把握し、故障を予測してダウンタイムを削減しています。

* 新興市場における受託包装(コ・パッカー)の拡大(CAGRへの影響:+1.0%): アジア太平洋地域のコ・パッカーは、多国籍飲料大手からのアウトソーシング需要に応えるため、多形式ラインを拡大しています。

* 軽量PETを支持する持続可能性の義務化(CAGRへの影響:+0.7%): 欧州や北米を中心に、軽量PETパッケージへの移行が進んでおり、薄肉PETを処理できる機械の需要が高まっています。

* レディ・トゥ・ドリンク栄養補助飲料へのシフト(CAGRへの影響:+0.6%): 北米、欧州、アジア太平洋の都市部を中心に、レディ・トゥ・ドリンク栄養補助飲料の需要が世界的に増加しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 全自動ロータリーシステムの高額な初期設備投資(CAPEX)(CAGRへの影響:-0.7%): 高速な無菌ロータリーモノブロックは高額であり、多くの中規模工場にとっては手の届かない存在です。

* 熟練したメカトロニクス技術者の不足(CAGRへの影響:-0.4%): 北米、欧州、急速に工業化が進むアジア太平洋市場を中心に、熟練技術者の不足が深刻化しています。

* ステンレス鋼および電子部品価格の変動(CAGRへの影響:-0.6%): ニッケル不足によるステンレス鋼の価格高騰や、チップ不足による電子部品の価格上昇とリードタイムの延長が、機器メーカーのコストに影響を与えています。

* 低コストサプライヤーからの模倣品機器の増加(CAGRへの影響:-0.3%): 新興市場、特に規制されていない地域では、模倣品機器が問題となっています。

セグメント分析

* 機械タイプ別: ロータリーマシンは2025年に市場収益の70.18%を占め、炭酸飲料やボトル入り水に適した高速充填を提供しています。生物学的製剤や保存料不使用のジュースの需要により、無菌ブロック市場は2031年までに7.17%のCAGRで拡大すると予測されています。インラインおよびリニア充填機は、SKU変更が頻繁なソース、潤滑剤、化粧品などのニッチ市場で利用されています。

* 充填技術別: 容量充填技術は、シンプルさと低いTCO(総所有コスト)により、2025年に市場シェアの60.56%を占めました。しかし、無菌および延長保存期間(ESL)モジュールは、保存料を使用せずに12ヶ月の常温保存期間を目指す乳製品や植物性飲料に支えられ、最速の7.69%のCAGRで成長すると予測されています。圧力充填はソーダで、重力充填とオーバーフロー充填は粘性のあるソースや透明なスピリッツで、真空充填は泡立ちやすい製品で利用されています。

* 自動化レベル別: 全自動機器は2025年に市場収益の85.33%を占め、大手製薬会社や飲料工場が統合された検査、シリアル化、パレタイジングモジュールを追加するため、2031年までに7.73%のCAGRで成長すると予測されています。半自動卓上充填機はパイロットバッチやクラフト蒸留所で、手動ソリューションは職人技の化粧品で利用されていますが、市場シェアは縮小傾向にあります。

* エンドユーザー産業別: 食品・飲料は2025年に収益の45.72%を占めましたが、バイオシミラー、mRNAワクチン、細胞療法が成熟するにつれて、医薬品分野の投資は7.47%のCAGRで拡大すると予想されています。バイアルおよびシリンジラインは、使い捨て流体経路の恩恵を受けています。化粧品ラインはクリームやジェルにサーボ駆動ピストンを使用し、農薬充填機はATEX定格のエンクロージャーと耐腐食性合金を必要とします。

地域分析

* アジア太平洋地域: 2025年に市場収益の45.51%を占め、2031年までに7.09%のCAGRで成長すると予測されています。インドの生産連動型インセンティブプログラムやペプシコの新工場、CR Beverageによるサイデル無菌ラインの導入などが、この地域の消費拡大と多形式対応のモジュールラインの採用を加速させています。

* 欧州および北米: 成熟した市場ですが、EU包装・包装廃棄物規制(EU PPWR)によるPETボトルにおける再生材含有率やテザーキャップの義務化、労働力不足への対応、ESG(環境・社会・ガバナンス)目標達成のための投資が、ラインのアップグレードや新工場の建設を促進しています。

* 南米: ブラジルを中心に新たな勢いを見せており、コカ・コーラが2025年4月に14の新ライン(再利用可能容器用2ラインを含む)を発表するなど、投資が活発です。

* 中東およびアフリカ: 黎明期ながら有望な市場であり、UAEやガーナでの高速PET水ラインの設置は、可処分所得の増加がボトル入り水や炭酸飲料の需要を促進していることを示しています。

競争環境

自動液体充填機市場は中程度の断片化が進んでいます。Krones、KHS、GEA、Syntegon、ProMach、JBTなどの欧米の大手OEMは、統合されたサービスネットワークと独自の無菌ブロック、検証済みCIP/SIPサイクルを組み合わせ、市場での優位性を確立しています。JBTによるMarelの買収やKronesによる自動化・成形企業の買収は、クロスセル機会の創出やターンキーソリューションの提供を通じて、市場での優位性を強化しています。

技術の差別化は、組み込み分析、AIベースのビジョン、生物学的製剤の製品切り替えを簡素化する使い捨て無菌マニホールドにかかっています。テトラパックのオープンアーキテクチャFactory OSは、ベンダーに依存しないデータ統合のベンチマークを設定しています。既存ブランドは、グローバルなGMP専門知識を活用して医薬品分野の入札を獲得していますが、コスト重視の購入者は、寧波や佛山などの中国製ロータリー充填機を検討しています。模倣品機器は規制されていない市場で問題となっており、OEMは真正性を証明するためにデジタルネームプレートやQRコード付きスペアパーツを展開しています。部品不足は設計選択に影響を与え続けており、モジュール式制御ラックの採用を推進しています。

最近の業界動向

* 2025年11月: テトラパックは、Accentureと共同開発したモジュール式スマートファクトリープラットフォーム「Factory OS」を発表し、リアルタイムAI最適化を可能にしました。

* 2025年4月: コカ・コーラFEMSAは、ブラジルのジュンジアイ工場にサイデルのSuper Combiを導入し、10種類のボトル形式で39,000本/時の生産能力を達成しました。

* 2025年4月: コカ・コーラシステムは、ブラジルで14の新生産ライン(再利用可能容器用2ラインを含む)を発表する70億ブラジルレアルの投資プログラムを公表しました。

* 2025年1月: サイデルは、CR Beverageの宜興および成都工場向けに新たな無菌Combi Predisの設置を完了し、保存料を使用せずに長期保存可能な茶飲料およびジュースの生産を可能にしました。

このレポートは、液体製品をボトル、ジャー、その他の容器に自動的に充填する装置の製造・供給を行うグローバル産業セグメントである自動液体充填機市場について詳細に分析しています。市場規模、成長予測、技術革新、地域トレンド、競争動向を網羅し、衛生基準、持続可能性要件、スマート製造システムとの統合といった採用に影響を与える要因も検証しています。

市場は、機械タイプ(ロータリーシステム、インライン/リニアシステム、モノブロック充填・キャッピングシステム、無菌充填システム)、充填技術(容積式、重力式、圧力/アイソバリック式、真空式、オーバーフロー式、無菌/ESL式)、自動化レベル(全自動、半自動、手動)、最終用途産業(食品・飲料、医薬品、化粧品・パーソナルケア、化学品・潤滑油、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類され、その価値(USD)で予測が提供されています。

2026年から2031年までの予測期間において、自動液体充填機市場は年平均成長率(CAGR)5.05%で成長すると予測されています。特にアジア太平洋地域は、飲料および医薬品の新規生産能力増強に牽引され、7.09%のCAGRで最も速い成長機会を示すと見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* シングルサーブ包装形式の急速な成長。

* 厳格な衛生基準が、無菌ラインの需要を促進していること。

* インダストリー4.0への改修(IoT対応センサーと分析)。

* 新興市場における受託包装(コ・パッカー)の拡大。

* 軽量PETがガラスよりも好まれる持続可能性の義務化。

* すぐに飲める栄養補助飲料へのシフト。

一方で、市場の成長を抑制する要因も存在します。

* 全自動ロータリーシステムの高額な初期設備投資(CAPEX)。

* 熟練したメカトロニクス技術者の不足。

* ステンレス鋼および電子部品価格の変動。

* 低コストサプライヤーからの模倣品機器の増加。

機械タイプ別では、高速ロータリーシステムが2025年の収益の70.18%を占め、大量生産ボトル詰めへの適合性から市場を支配しています。また、より厳格な衛生規制と防腐剤不使用製品への需要の高まりにより、乳製品、ジュース、生物学的製剤メーカーが無菌充填システムへと移行しており、無菌ラインのシェアが拡大しています。OEM(相手先ブランド製造業者)は、軽量PETに対応し、エネルギー監視を統合したクローズドループ充填機を設計することで、持続可能性の義務化に対応しています。しかし、小規模生産者にとって、全自動ロータリーモノブロックはクリーンルームやユーティリティインフラを除いても200万米ドル以上かかる場合があり、主要な設備投資の障壁となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびGEA Group AG、KHS GmbH、ProMach, Inc.、Syntegon Technology GmbH、JBT Corporationなどを含む主要企業のプロファイルが詳細に記載されています。

本レポートは、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シングルサーブ包装形式の急速な成長

- 4.2.2 厳格な衛生基準が無菌ラインの需要を促進

- 4.2.3 インダストリー4.0の改修(IoT対応センサーと分析)

- 4.2.4 新興市場における受託包装(共同包装業者)の拡大

- 4.2.5 軽量PETをガラスよりも優遇する持続可能性の義務

- 4.2.6 即席栄養補助飲料への移行

-

4.3 市場の阻害要因

- 4.3.1 全自動ロータリーシステムに対する高額な初期設備投資

- 4.3.2 熟練したメカトロニクス技術者の不足

- 4.3.3 ステンレス鋼および電子部品価格の変動

- 4.3.4 低コストサプライヤーからの偽造機器の増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 ロータリーシステム

- 5.1.2 インライン/リニアシステム

- 5.1.3 モノブロック充填・キャッピングシステム

- 5.1.4 無菌充填システム

-

5.2 充填技術別

- 5.2.1 容積式

- 5.2.2 重力式

- 5.2.3 圧力式/等圧式

- 5.2.4 真空式

- 5.2.5 オーバーフロー式

- 5.2.6 無菌/ESL

-

5.3 自動化レベル別

- 5.3.1 全自動

- 5.3.2 半自動

- 5.3.3 手動

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 化粧品・パーソナルケア

- 5.4.4 化学品・潤滑油

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GEAグループAG

- 6.4.2 KHS GmbH

- 6.4.3 ProMach, Inc.

- 6.4.4 Syntegon Technology GmbH

- 6.4.5 JBTコーポレーション

- 6.4.6 Accutek Packaging Equipment Company, Inc.

- 6.4.7 APACKS Packaging Systems, LLC

- 6.4.8 Filamatic LLC

- 6.4.9 Universal Filling Machine Company Ltd.

- 6.4.10 Inline Filling Systems LLC

- 6.4.11 OPTIMA packaging group GmbH

- 6.4.12 Groninger & Co. GmbH

- 6.4.13 Hondon Packaging & Food Machinery Factory

- 6.4.14 Grace Food Processing & Packaging Machinery

- 6.4.15 Best Crown Machinery Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動液体充填機は、液体製品を容器に自動で充填する機械であり、現代の製造業において不可欠な存在となっています。その主な目的は、生産効率の向上、製品品質の安定化、衛生管理の徹底、そして人件費の削減にあります。食品、飲料、医薬品、化粧品、化学品など、多岐にわたる産業分野で活用されており、充填の精度、速度、衛生性が極めて重要視されます。手作業による充填では避けられないヒューマンエラーや衛生リスクを排除し、均一な品質の製品を大量に安定供給することを可能にする、まさに生産ラインの中核を担う装置と言えるでしょう。

自動液体充填機には、その充填方式、駆動方式、対応する容器の種類、処理能力などによって様々なタイプが存在します。充填方式による分類では、まず「定量充填方式」が挙げられます。これは、一定量の液体を容器に充填する方法で、さらに細分化されます。例えば、ピストン式は、シリンダー内のピストンが一定量を吸い込み、押し出すことで高精度な充填を実現し、特に粘性のある液体に適しています。ロータリーバルブ式やギアポンプ式も同様に容積を基準とする方式で、粘性液体の充填に強みを発揮します。一方、流量式は、質量流量計や電磁流量計を用いて液体の流量を計測し、設定された量に達すると充填を停止する方式です。非接触で高精度な充填が可能であり、様々な種類の液体に対応できます。時間圧力式は、一定時間、一定圧力で液体を供給するシンプルな方式で、比較的安価ですが、液体の粘度変化に影響を受けやすいという特徴があります。また、液面レベル式(オーバーフロー式)は、容器内の液面が一定の高さに達すると余分な液体を排出する方式で、容器の容量誤差があっても見た目の液面を均一に保ちたい場合に有効ですが、泡立ちやすい液体には不向きな場合があります。次に「重量充填方式」は、ロードセルを用いて容器と液体の総重量を計測し、設定された重量に達すると充填を停止する方式です。非常に高い精度が求められる場合や、大容量の充填、高粘度液体の充填に適していますが、装置自体は高価になる傾向があります。駆動方式では、オペレーターが容器をセットする「半自動式」と、容器の供給から充填、排出まで全てを自動で行う「全自動式」があります。全自動式は、大規模な生産ラインで高い生産性を実現するために導入されます。対応する容器の種類も多岐にわたり、ボトル、パウチ、チューブ、缶、カップなど、製品の形態に合わせて最適な充填機が選定されます。

自動液体充填機は、その汎用性の高さから、非常に幅広い産業分野で活用されています。食品・飲料業界では、清涼飲料水、牛乳、食用油、醤油、調味料、酒類、ジャム、ヨーグルトなど、多種多様な液体製品の充填に用いられます。特に、食品の安全性を確保するため、衛生的な設計と洗浄・殺菌機能が重視されます。医薬品業界では、注射液、点眼薬、シロップ、消毒液などの充填に不可欠です。ここでは、極めて高い充填精度と、無菌環境下での充填が絶対条件となります。化粧品業界では、化粧水、乳液、シャンプー、リンス、クリーム、香水など、製品の多様性に対応するため、少量多品種生産への柔軟な対応が求められます。また、製品の見た目も重要であるため、液面レベルの均一性や泡立ちの抑制も考慮されます。化学品業界では、洗剤、潤滑油、塗料、接着剤、農薬などの充填に使用されます。これらの液体は腐食性や引火性を持つ場合があるため、耐腐食性材料の使用や防爆構造が求められることがあります。その他にも、インク、接着剤、バッテリー液など、様々な特殊液体の充填にも対応しています。

自動液体充填機の導入は、単体で完結するものではなく、生産ライン全体を構成する様々な関連技術や装置と連携して機能します。代表的な関連技術としては、まず充填機に容器を供給する「容器供給・排出装置」が挙げられます。アンクランブラーやコンベア、スターホイールなどがこれにあたります。充填後には、容器に蓋をする「キャッピングマシン」や、製品情報を表示するラベルを貼り付ける「ラベリングマシン」が続きます。製品の品質を保証するためには、「検査装置」も不可欠です。重量検査、異物混入検査、外観検査などが行われ、不良品の出荷を防ぎます。特に食品や医薬品分野では、装置内部の衛生を保つための「洗浄・殺菌装置」(CIP/SIP:定置洗浄/定置殺菌)が重要です。近年では、容器のハンドリングやパレタイジングなど、人手作業をさらに削減するために「ロボット技術」との連携も進んでいます。さらに、IoT(モノのインターネット)やAI(人工知能)の導入により、生産データのリアルタイム収集、遠隔監視、予知保全、品質管理の最適化などが可能となり、生産ライン全体のスマート化が加速しています。

自動液体充填機の市場は、世界的に堅調な成長を続けています。その背景には、いくつかの主要な要因があります。まず、世界的な人件費の高騰と労働力不足は、企業が生産ラインの自動化を進める大きな動機となっています。自動化により、生産性の向上とコスト削減を同時に実現できるため、投資対効果が高いと認識されています。また、食品安全や医薬品品質に関する規制が世界的に強化されており、ヒューマンエラーを排除し、安定した品質と衛生管理を保証できる自動充填機の需要が高まっています。消費者のニーズの多様化に伴い、少量多品種生産への対応が求められる中で、柔軟な切り替えが可能な充填機の需要も増加しています。さらに、新興国市場における経済成長と消費水準の向上は、食品、飲料、医薬品などの需要を押し上げ、それに伴い自動液体充填機の導入も加速しています。一方で、初期投資の高さや、多品種少量生産へのさらなる柔軟な対応、そして環境負荷低減(省エネルギー化や廃棄物削減)といった課題も存在し、これらが今後の技術開発の方向性を決定づける要因となっています。

将来に向けて、自動液体充填機はさらなる進化を遂げることが予想されます。まず、生産効率の向上を目指し、充填の「高精度化」と「高速化」は引き続き重要なテーマです。これにより、製品の品質安定性を保ちつつ、より多くの製品を短時間で生産できるようになります。次に、「多機能化」と「柔軟性」の向上が挙げられます。異なる種類の液体や容器に迅速に対応できるモジュール化されたシステムや、AIを活用した自動調整機能などが開発され、少量多品種生産への対応力が強化されるでしょう。最も注目されるのは、「スマート化」の推進です。IoT、AI、ビッグデータ解析技術を組み合わせることで、装置の稼働状況や生産データをリアルタイムで監視し、故障の予知保全、生産計画の最適化、品質管理の高度化が実現されます。これにより、ダウンタイムの削減と生産効率の最大化が図られます。また、労働力不足が深刻化する中で、「省人化・自動化」はさらに加速し、ロボットとの連携による容器の供給から充填、検査、梱包までの一貫した自動化ラインが一般的になるでしょう。環境問題への意識の高まりから、省エネルギー設計や、洗浄水の削減、廃棄物排出量の低減など、「環境対応」も重要な開発課題となります。医薬品分野を中心に、「衛生管理の徹底」は引き続き最優先事項であり、無菌充填技術のさらなる進化や、より高度な洗浄・殺菌システムの開発が進められることでしょう。これらの技術革新により、自動液体充填機は、より安全で効率的、かつ持続可能な生産活動を支える基盤として、その重要性を一層高めていくと考えられます。