自動車用圧力センサー市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動車用圧力センサー市場レポートは、車両タイプ(乗用車、小型商用車など)、アプリケーション(タイヤ空気圧監視システム (TPMS) など)、圧力タイプ(絶対圧、差圧など)、センサー技術(ピエゾ抵抗MEMSなど)、販売チャネル(OEM装着およびアフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用圧力センサー市場の概要

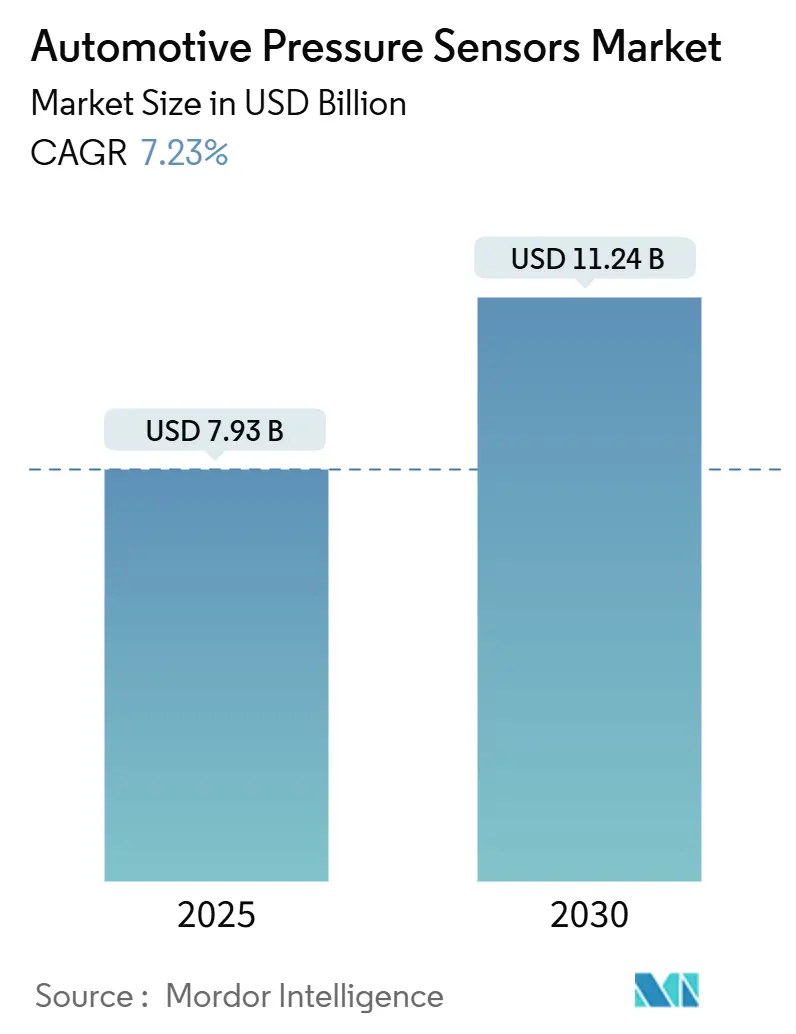

本レポートは、自動車用圧力センサー市場の規模、トレンド、成長に関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場は2025年に79.3億米ドル、2030年には112.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.23%と健全な成長が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析と主要な動向

自動車メーカーが機械式ゲージをソリッドステートデバイスに置き換え、ソフトウェア定義車両プラットフォームへのデータ供給を強化していることから、堅調な需要が生じています。電気推進システム、自動運転対応のブレーキ・バイ・ワイヤシステム、および世界的に調和された排出ガス規制は、車両あたりの圧力ノード数を増加させ、ユニット販売量とセンサーの平均単価の両方を押し上げています。アジア太平洋地域は生産規模と新エネルギー車の展開において引き続き主導的な役割を果たしており、欧州と北米では、すべての新しい車両クラスにタイヤ空気圧監視システム(TPMS)の搭載を義務付けるEU一般安全規則IIに準拠するために車両のアップグレードが進められています。同時に、サプライヤーは高温の排気ガスや低圧のバッテリー冷却液環境にも耐えうるSiC(炭化ケイ素)および容量性MEMS設計に投資し、市場の対象範囲を拡大しています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に市場シェアの65.18%を占め、2030年まで8.15%のCAGRで成長すると予測されています。

* アプリケーション別: タイヤ空気圧監視システム(TPMS)が2024年に市場シェアの39.25%を占めましたが、排気ガス再循環(EGR)センシングは10.45%のCAGRで最も速い成長が期待されています。

* 圧力タイプ別: 絶対圧センサーが2024年に44.71%の収益シェアでリードし、ゲージ圧センサーは2030年まで9.15%のCAGRで拡大すると予測されています。

* センサー技術別: ピエゾ抵抗MEMSデバイスが2024年の収益の58.21%を占め、容量性MEMSが8.75%のCAGRで最も急速に成長しているクラスです。

* 販売チャネル別: OEM装着センサーが2024年の収益の87.55%を占め、アフターマーケットチャネルは10.16%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの49.66%を占め、2030年まで9.66%のCAGRで拡大すると予測されています。

市場の推進要因

1. TPMS装着の政府義務化: 規制当局はタイヤ空気圧データを最前線の安全情報として扱っており、2024年7月からはEU一般安全規則IIにより、すべての新型乗用車、バス、トラック、トレーラーにTPMSが義務付けられます。これにより、センサーの価値が高まり、サイバーセキュリティ監査に合格する暗号化プロトコルを提供するベンダーが優位に立っています。

2. 電動パワートレイン生産の拡大: バッテリー電気自動車プラットフォームは、冷却ループ、ブレーキ・バイ・ワイヤ回路、密閉型冷媒システムに新たな圧力ノードを導入し、正確なフィードバックが熱暴走を防ぎ、急速充電温度範囲を最適化します。これにより、センサーの量と複雑さが増大しています。

3. ADASおよび自動運転システムの統合の増加: ハンズオフ高速道路パイロットは、カメラ、レーダー、ライダーのストリームと同期したブレーキおよびシャシーデータを要求します。MEMSセンサーはリアルタイムのブレーキ力信号を供給し、レベル3のプロトタイプでは冗長チャネルが指定され、センサー数が倍増します。

4. より厳格な世界的な排出ガスおよび燃費基準: Euro 7規制は2025年から連続的な背圧および粒子フィルター監視を義務付け、800°Cの排気ガス流に耐えるSiC MEMSの需要を刺激します。これにより、高温圧力センシングの長期的な成長が確保されます。

5. SiCベースの高温センサーによる排気側ユースケースの開拓: SiCベースのセンサーは、高温環境での使用を可能にし、排気ガス再循環システムや粒子フィルター監視など、新たなアプリケーション領域を開拓しています。

6. OTA診断による自己診断型スマートセンサーの必要性: オーバー・ザ・エア(OTA)アップデートによる診断機能は、自己診断機能を備えたスマートセンサーを必要とし、圧力センサーベンダーに継続的なソフトウェア収益をもたらし、ソフトウェア定義車両エコシステムにおける役割を強化しています。

市場の抑制要因

1. センサーの価格下落とマージン圧力: 自動車メーカーはレガシーなマニホールドおよびTPMSゲージに対して年間2-3%のコスト削減を交渉しており、東南アジアの受託製造業者が成熟した設計を複製することでマージンが圧迫されています。

2. 半導体サプライチェーンの変動性: 自動車用MEMS生産は希少な200mmウェハー容量に依存しており、ファウンドリは高マージンのスマートフォンロジックを優先するため、古いアナログノードがボトルネックとなっています。

3. TPMS信号スプーフィングのサイバーリスク: TPMS信号の偽装によるサイバーセキュリティリスクは、特にコネクテッドカー市場において懸念事項となっています。

4. 複雑な多基準認証負担: 世界的に、特に新興市場において、複数の基準に準拠するための複雑な認証プロセスが、市場参入の障壁となっています。

セグメント分析

* 車両タイプ別: 乗用車が市場を牽引し、2024年には65.18%のシェアを占め、8.15%のCAGRで成長しています。高級車ブランドはアダプティブエアサスペンションやアクティブエアロダイナミクスを統合し、電気セダンはバッテリー冷却器やキャビンヒートポンプに低圧ノードを追加しています。商用バンや軽トラック、中・大型トラックもTPMS義務化や積載量監視、回生ブレーキ最適化の需要により成長しています。オフハイウェイ車両では、油圧負荷や過酷な使用環境に対応する高耐圧ダイアフラムの需要があり、単価が高い傾向にあります。

* アプリケーション別: TPMSが2024年の収益の39.25%を占め、新規規制の導入点となっています。しかし、Euro 7規制により、排気ガス再循環、粒子捕集器、SCRドージングサブシステムへの支出が増加し、これらの排気モジュールは10.45%のCAGRで最も速い成長を示しています。ブレーキおよびABS圧力センシングも安定した需要があり、エンジンマニホールド、燃料レール、ターボブーストセンシングも高精度化が進んでいます。キャビン内では、スマートエアバッグモジュールが気圧情報を使用して乗員分類を改善し、次世代の空調システムがヒートポンプの冷媒充填を最適化しています。

* 圧力タイプ別: 絶対圧センサーは、エンジン管理での広範な使用により、2024年に44.71%のシェアを維持しています。一方、ゲージ圧センサーは電気自動車の冷却ループや電気油圧ブレーキシステムでの関連性が高まり、9.15%のCAGRで加速しています。高差圧デバイスは粒子フィルターやEGRクーラーの圧力降下を測定し、低真空ユニットはバッテリー電気自動車のブレーキアシスト用電気機械式真空ポンプで新たな用途を見出しています。

* センサー技術別: ピエゾ抵抗MEMSは、低コスト、確立されたプロセス制御、安定したドリフト挙動により、2024年に58.21%のシェアを維持しています。しかし、容量性MEMSは、100kPa以下の測定に優れ、静止電流が最小限であるため、8.75%のCAGRで急速に成長しています。SiCセンサーは、ディーゼル粒子フィルターなどの600°Cの高温環境で利用されています。

* 販売チャネル別: OEM装着が2024年の出荷量の87.55%を占め、自動車メーカーがプラットフォームのライフサイクル早期にセンサーを指定しています。アフターマーケットセグメントは、TPMSバッテリーの消耗による交換需要や、フリート車両の予知保全キットへの需要により、10.16%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋: 2024年に市場シェアの49.66%を占め、2030年まで9.66%のCAGRで成長すると予測されています。中国の電気自動車生産の加速とバッテリー安全のための低圧ノードの組み込みが主な要因です。インドの自動車組立クラスターの拡大や、日本のマイクロマシニング技術、韓国の家電ファブを活用したセンサー小型化も貢献しています。

* 北米: TPMSに関するNHTSA規制やEPA排出ガス基準が基本的な需要を確保し、シリコンバレーのソフトウェアスタックがデジタル圧力プロトコルを支持する集中型ドメインへの移行を加速させています。

* 欧州: Euro 7規制によるリアルタイム排気ガス監視の義務化や、一般安全規則によるすべての車両クラスへのTPMS義務化により、SiC高温センサーの採用やセンサー密度の向上が進んでいます。ドイツの高級OEMはレベル3自動運転承認のために二重冗長ブレーキ圧力モジュールを指定しています。

競争環境

市場構造は中程度の集中度であり、Sensata Technologies、Continental、Robert Bosch GmbH、Infineon Technologies AG、DENSO Corporationなどの主要サプライヤーが支配的な地位を占めています。これらの企業は、ハイブリッドパワートレイン用ASICとの組み合わせ、ドメインコントローラーへのTPMSトランシーバー統合、Bluetooth対応MEMSホイールセンサーの開発など、革新的な製品とソリューションを提供しています。中堅企業は、SiC排気ガスセンシングや容量性EV熱管理ノードなど、既存企業が特許をあまり持たない分野に注力しています。機能安全への重点が高まるにつれて、NOVOSENSEとContinentalのような共同開発が増加しています。

最近の業界動向

* 2025年6月: BoschがBluetooth対応MEMSタイヤ空気圧センサー「SMP290」を発表。デュアル軸加速度センシングと10年の設計寿命が特徴です。

* 2025年4月: Trensorがマレーシアのペナンに初の海外生産施設を開設する計画を発表。2026年までに稼働開始予定で、東南アジアおよび世界の自動車顧客をターゲットとしています。

* 2024年10月: NOVOSENSEとContinentalが、機能安全診断機能を備えた車載グレード圧力センサーチップの共同開発に向けた戦略的提携を発表しました。

* 2024年1月: Melexisが電気自動車の熱管理システム向けに2~70 barの範囲をカバーするTriphibian MEMS圧力センサーを導入しました。

これらの動向は、自動車用圧力センサー市場が技術革新と規制要件の変化に対応し、持続的な成長を遂げていることを示しています。

このレポートは、世界の車載用圧力センサー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に記述されています。

市場規模と成長予測:

車載用圧力センサー市場は、2025年には79.3億米ドルに達し、2030年までには112.4億米ドルに成長すると予測されています。この成長は、様々な要因によって牽引されています。

市場の推進要因:

主な推進要因としては、以下の点が挙げられます。

* TPMS(タイヤ空気圧監視システム)装着の政府義務化: 世界的にTPMSの装着が義務付けられていることが、センサー需要を押し上げています。

* 電動パワートレイン生産の拡大: 電気自動車(EV)の普及に伴い、バッテリー冷却ループやブレーキシステムなど、新たな圧力センサーの用途が生まれています。

* ADAS(先進運転支援システム)および自動運転システムの統合: これらのシステムの高度化には、車両の様々な状態を正確に把握するための圧力センサーが不可欠です。

* 厳格化する排出ガスおよび燃費規制: 特にEuro 7などの規制強化により、排気ガス監視のためのセンサー需要が増加しています。

* SiC(炭化ケイ素)ベースの高温センサーの登場: これにより、排気側での新たな使用事例が開拓されています。

* OTA(Over-The-Air)診断における自己診断型スマートセンサーの必要性: 遠隔診断機能の進化が、より高度なセンサーを求めています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

* センサーの価格下落と利益率への圧力: 競争激化により、センサー単価が下がる傾向にあります。

* 半導体サプライチェーンの変動: 世界的な半導体不足は、生産に影響を与える可能性があります。

* TPMS信号スプーフィングのサイバーリスク: セキュリティ上の懸念も考慮すべき点です。

* 複雑な多規格認証の負担: 各国の異なる規制に対応するための認証プロセスが複雑化しています。

主要な市場セグメンテーションとトレンド:

本レポートでは、市場を以下の多様な側面から分析しています。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、代替燃料車に分類されます。

* 用途別: TPMS、ブレーキブースターおよびABS、エンジンおよび燃料/マニホールド管理、排気ガス再循環/後処理、エアバッグおよび安全拘束システム、車両ダイナミクスおよびESC(横滑り防止装置)などが含まれます。

* 特に、排気ガス再循環および後処理システム向けの圧力センサーは、Euro 7規制による継続的な排気監視の要求から、2030年まで年平均成長率10.45%で最も速い成長を遂げると予測されています。

* 圧力タイプ別: 絶対圧、ゲージ圧(密閉型/開放型)、差圧、真空/低圧に分けられます。

* センサー技術別: ピエゾ抵抗MEMS、容量性MEMS、共振型/水晶、光電子およびその他があります。

* 電気自動車(EV)においては、低絶対圧での高感度と低待機電流を提供する容量性MEMSセンサーが、バッテリー冷却ループやブレーキシステムに理想的であるため、人気を集めています。

* 販売チャネル別: OEM装着とアフターマーケットに分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカといった主要地域ごとに詳細な分析が行われています。特にアジア太平洋地域では、中国、日本、インド、韓国などが重要な市場として挙げられています。

競争環境:

市場は、Robert Bosch GmbH、Continental AG、Sensata Technologies, Inc.、DENSO Corporation、Infineon Technologies AG、STMicroelectronics N.V.、NXP Semiconductors N.V.、Texas Instruments Incorporatedなど、多数のグローバルな主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(概要、財務状況、SWOT分析、最近の動向など)が提供されています。

市場機会と将来の展望:

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、持続的な成長が見込まれることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 TPMS装着に関する政府の義務化

- 4.2.2 電動パワートレイン生産の増加

- 4.2.3 ADASおよび自動運転システムの統合の進展

- 4.2.4 より厳格な世界の排出ガスおよび燃費基準

- 4.2.5 SiCベースの高温センサーが排気側での使用事例を開拓

- 4.2.6 OTA予知には自己診断機能付きスマートセンサーが必要

- 4.3 市場の阻害要因

- 4.3.1 センサーの価格下落とマージン圧力

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 TPMS信号スプーフィングのサイバーリスク

- 4.3.4 複雑な複数規格認証の負担

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.2 用途別

- 5.2.1 タイヤ空気圧監視システム (TPMS)

- 5.2.2 ブレーキブースターおよびABS

- 5.2.3 エンジンおよび燃料/マニホールド管理

- 5.2.4 排気ガス再循環/後処理

- 5.2.5 エアバッグおよび安全拘束システム

- 5.2.6 車両ダイナミクスおよびESC

- 5.3 圧力タイプ別

- 5.3.1 絶対圧

- 5.3.2 ゲージ圧 (密閉型/開放型)

- 5.3.3 差圧

- 5.3.4 真空/低圧

- 5.4 センサー技術別

- 5.4.1 ピエゾ抵抗MEMS

- 5.4.2 容量性MEMS

- 5.4.3 共振型/水晶

- 5.4.4 光電子およびその他

- 5.5 販売チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 エジプト

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Sensata Technologies, Inc.

- 6.4.4 DENSO Corporation

- 6.4.5 Infineon Technologies AG

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Texas Instruments Incorporated

- 6.4.9 Autoliv Inc.

- 6.4.10 Allegro MicroSystems, LLC

- 6.4.11 TE Connectivity Ltd.

- 6.4.12 Honeywell International Inc.

- 6.4.13 Analog Devices, Inc.

- 6.4.14 Melexis NV

- 6.4.15 Aptiv PLC

- 6.4.16 Amphenol Advanced Sensors

- 6.4.17 Alps Alpine Co., Ltd.

- 6.4.18 Bourns, Inc.

- 6.4.19 Nidec-Copal Electronics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用圧力センサーは、自動車の様々なシステムにおいて圧力の変化を検知し、それを電気信号に変換する重要なデバイスです。このセンサーは、車両の安全性、燃費効率、排ガス性能、快適性といった多岐にわたる機能の実現に不可欠な役割を担っています。過酷な車載環境下で高い信頼性、精度、耐久性が求められるため、その開発には高度な技術が投入されています。

定義

自動車用圧力センサーは、気体や液体の圧力を測定し、その情報を車両の電子制御ユニット(ECU)に伝達するための装置です。具体的には、圧力によって生じる物理的な変化(抵抗値、静電容量、電圧など)を電気信号に変換し、ECUがその信号に基づいてエンジンの燃料噴射量、変速機の油圧、ブレーキの制動力などを最適に制御します。これにより、車両は常に最適な状態で動作し、安全性、環境性能、走行性能が向上します。

種類

自動車用圧力センサーには、主に測定原理によっていくつかの種類があります。

最も広く普及しているのは「ピエゾ抵抗型」です。これは、シリコンなどの半導体材料で作られたダイヤフラムに圧力が加わることで生じる歪みを、ピエゾ抵抗効果(歪みによって電気抵抗が変化する現象)を利用して電気信号に変換する方式です。小型化、高精度化、量産性に優れているため、多くの車載用途で採用されています。

次に「静電容量型」があります。これは、圧力が加わることで電極間の距離が変化し、静電容量が変わる原理を利用します。低圧域での高精度測定や、温度変化に対する安定性に優れる特徴があります。

また、「圧電型」センサーは、圧力が加わることで電荷を発生させる圧電効果を利用します。主に動的な圧力変化の検出に適していますが、静的な圧力測定には不向きな場合があります。

これらのセンサーは、多くの場合、MEMS(Micro-Electro-Mechanical Systems)技術を用いて製造されており、微細加工によってセンサー素子と信号処理回路を一体化することで、小型化、高性能化、低コスト化が図られています。測定対象の圧力基準によって、絶対圧(真空を基準)、ゲージ圧(大気圧を基準)、差圧(二点間の圧力差)を測定するタイプに分けられます。

用途

自動車用圧力センサーの用途は非常に広範です。

エンジン制御においては、吸気マニホールド内の絶対圧(MAPセンサー)を測定し、吸入空気量に基づいて燃料噴射量や点火時期を最適化します。燃料噴射圧センサーは、燃料レール内の高圧を監視し、直噴エンジンの精密な燃料供給を可能にします。エンジンオイル圧センサーは、潤滑状態を監視し、エンジンの保護に貢献します。排気ガス再循環(EGR)システムでは、EGRバルブ前後の差圧を測定してEGRガス流量を制御し、排ガス中の窒素酸化物(NOx)を低減します。ディーゼル微粒子捕集フィルター(DPF)の差圧センサーは、フィルターの目詰まり状態を検知し、再生制御に利用されます。

トランスミッション制御では、油圧を測定してスムーズなギアチェンジやクラッチ制御を実現します。

ブレーキシステムでは、ブレーキ液圧センサーがアンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)において、各輪の制動力を精密に制御するために不可欠です。

タイヤ空気圧監視システム(TPMS)では、各タイヤの空気圧をリアルタイムで監視し、パンクや空気圧不足による事故防止、燃費悪化の抑制に貢献します。

エアコンシステムでは、冷媒の圧力を監視し、システムの効率的な運転と保護を行います。

さらに、近年では水素燃料電池車(FCV)において、高圧水素タンク内の圧力や燃料電池スタック内の圧力を監視するセンサーが重要性を増しています。電気自動車(EV)においても、バッテリー冷却システムの圧力監視などに利用されています。

関連技術

自動車用圧力センサーの性能向上には、様々な関連技術が貢献しています。

「MEMS技術」は、センサー素子の小型化、高精度化、低コスト化を可能にし、複数のセンサーや信号処理回路を一つのチップに集積する「システム・オン・チップ」化を推進しています。

「ASIC(特定用途向け集積回路)集積化」により、センサーからの微弱なアナログ信号をデジタル信号に変換し、温度補償、リニアリティ補正、自己診断機能などをオンチップで処理できるようになりました。これにより、ECU側の負担が軽減され、システム全体の信頼性が向上します。

「パッケージング技術」は、センサーが自動車の過酷な環境(高温、低温、振動、湿度、化学物質)に耐えうる堅牢性を確保するために極めて重要です。気密性の高い封止技術や、振動・衝撃吸収材の採用などが進められています。

「校正と補償技術」は、製造ばらつきや温度変化によるセンサー特性の変動を補正し、広範囲な動作温度において高い精度を維持するために不可欠です。

また、センサーデータをECUに伝送するための「通信プロトコル」として、SENT、LIN、CANなどが利用されており、高速かつ信頼性の高いデータ伝送が求められます。

市場背景

自動車用圧力センサーの市場は、近年、持続的な成長を続けています。この成長の主な要因は、世界的な燃費・排ガス規制の強化です。より精密なエンジン制御が求められることで、搭載される圧力センサーの数と種類が増加しています。また、ABS、ESC、TPMSといった安全機能の義務化や高度化、さらには自動運転技術の開発進展に伴い、車両の状態を正確に把握するためのセンサー需要が高まっています。

快適性や利便性の向上も市場を牽引しており、例えば、よりスムーズな変速を実現するトランスミッションや、効率的なエアコンシステムにも圧力センサーが不可欠です。

さらに、自動車の電動化(EV、HEV、FCV)の進展は、新たな圧力センサーの需要を生み出しています。例えば、FCVにおける高圧水素の管理や、EVのバッテリー冷却システムの監視などです。

主要な市場プレイヤーは、ボッシュ、デンソー、コンチネンタルといった大手自動車部品メーカーや、NXPセミコンダクターズ、インフィニオン・テクノロジーズなどの半導体メーカー、さらにセンサー専業メーカーなどが挙げられます。市場のトレンドとしては、さらなる小型化、高精度化、低コスト化、そしてセンサーとECU機能の統合による「スマートセンサー」化が進んでいます。

将来展望

自動車用圧力センサーの将来は、自動車産業の進化とともにさらなる発展が期待されます。

まず、自動運転技術の普及に伴い、車両の周囲環境だけでなく、車両自身の状態をより詳細に把握するためのセンサー搭載数が増加するでしょう。例えば、ブレーキシステムやサスペンションシステムにおける圧力監視の高度化が考えられます。

次に、高集積化と高機能化がさらに進展します。複数のセンサー機能を一つのチップに統合したり、センサー自体がデータの前処理や自己診断を行う「インテリジェントセンサー」が主流となる可能性があります。これにより、ECUの負荷を軽減し、システム全体の応答性を向上させることができます。

新たな用途としては、車室内の空気品質監視、先進的な熱管理システムにおける圧力監視、さらには予知保全のためのセンサーデータ活用などが挙げられます。

信頼性と耐久性の向上も引き続き重要な課題です。車両の長寿命化や、自動運転における安全性の確保のためには、センサーが極めて過酷な環境下で長期間にわたり安定して機能することが求められます。

コスト削減も重要な要素であり、量産効果や技術革新によって、高性能なセンサーがより手頃な価格で提供されるようになるでしょう。

また、センサーデータの標準化や、サイバーセキュリティ対策も今後の重要なテーマとなります。センサーから得られるデータが車両制御の根幹をなすため、データの完全性と保護が不可欠です。

自動車用圧力センサーは、単なる部品ではなく、未来の自動車社会を支える基盤技術として、その重要性を増していくことでしょう。