自動車3PL市場規模・シェア分析:成長動向と予測 (2025-2030年)

自動車3PL市場レポートは、業界をタイプ別(完成車、自動車部品)、サービス別(輸送、倉庫保管、流通、在庫管理)、および地域別(北米、南米、アジア太平洋、中東およびアフリカ、ヨーロッパ)に分類しています。5年間の過去データと5年間の市場予測を掲載しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車3PL市場」に関する市場概要を以下にまとめました。

—

自動車3PL市場:規模、シェア、業界分析

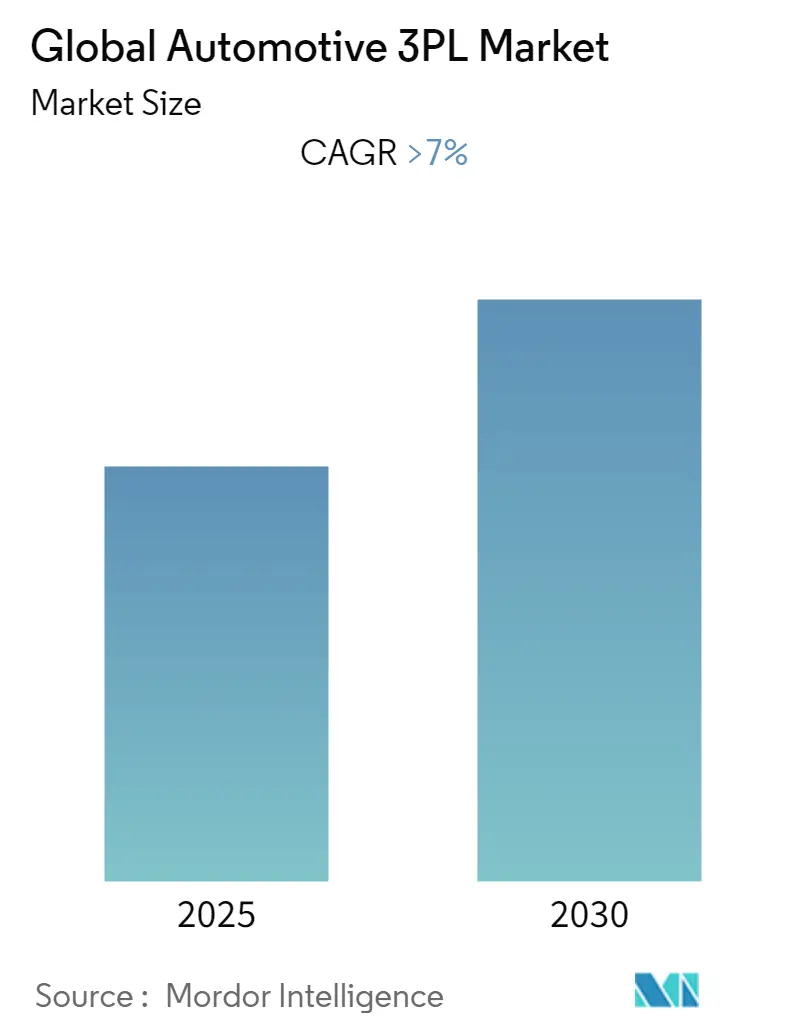

本レポートは、自動車3PL(サードパーティ・ロジスティクス)市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に7%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最大の市場であり、最も急速に成長する市場となる見込みです。市場の集中度は低く、多くの企業が参入する断片化された市場構造となっています。

市場のセグメンテーション

市場は以下の要素でセグメント化されています。

* タイプ別: 完成車、自動車部品

* サービス別: 輸送、倉庫保管、流通、在庫管理

* 地域別: 北米、南米、アジア太平洋、中東・アフリカ、ヨーロッパ

市場概要と分析

COVID-19パンデミックの影響と市場の成長要因

COVID-19パンデミックの発生は、自動車メーカーに生産の現地化を促しました。これは、特定の地域(特に半導体の主要生産拠点である中国や台湾)への過度な依存がリスクを高めることが明らかになったためです。2020年第3四半期以降、鉄鋼などの原材料不足に直面し、OEMは在庫補充のために需要を喚起しようと努めました。これにより、自動車メーカーは調達戦略の変更を余儀なくされ、自動車物流業界にも影響が及んでいます。

自動車3PL市場の成長を推進する主要な要因は多岐にわたります。自動車部門は、在庫およびサプライチェーンの各取引における費用を削減するために3PLサービスを強く求めています。また、在庫管理、インバウンド資材フロー管理、コンテナ管理、キッティング、梱包、クロスドッキング、リバースロジスティクス、倉庫保管、輸送、ジャストインタイム(JIT)配送といったアウトソーシングサービスに対するワンストップソリューションの需要が高まっています。Eコマースの成長と新技術の導入も、自動車3PL市場に大きな影響を与えています。

さらに、国際的な文書手続きのような複雑なサプライチェーン活動を処理するための専門知識の必要性や、現代のサプライチェーンが顧客中心になるにつれて適応性と応答性への重視が高まっていることも、市場の成長を後押ししています。インターネットとモバイル利用の増加、倉庫数の増加も3PLの需要にプラスの影響を与えています。予測期間中には、小売ビジネスモデルの変化や技術革新も、自動車3PL市場の参加者にとって有利に働くでしょう。

アジア太平洋地域の優位性

アジア太平洋地域は、中国、日本、インドにおける大規模な自動車生産により、国内3PLにとって最大の市場となっています。国内物流には、国や地域内での自動車や商品の輸送に必要なサービスが含まれます。特に中国やインドなどの新興経済国では、自動車3PL産業が著しく成長しています。この地域では、低賃金、原材料の入手可能性、車両需要の増加、トヨタ(日本)、マルチスズキ(インド)、SAIC(中国)などの主要OEMの存在が自動車生産の成長を牽引しています。

主要な市場トレンドと洞察

自動車メーカーと物流企業の提携増加

自動車産業は長年にわたり物流企業にとって主要な契約相手であり、物流企業は自動車産業から多大な恩恵を受けてきました。自動車産業は、部品や完成車をある場所から別の場所へ輸送するために、物流企業との提携を継続的に行っています。提携の増加により、自動車および部品メーカーは、インバウンドおよびアウトバウンド輸送サービスの管理、リードタイムの短縮、タイムリーな配送においてより優れたコントロールを得ています。自動車産業は、新しい情報の獲得やプロセス柔軟性の拡大を支援する物流サービスのアウトソーシングに大きく依存しています。

各国政府が経済を活性化させるために様々な封じ込め措置を段階的に解除するにつれて、自動車産業は間もなくペースを取り戻すでしょう。2022年には自動車生産が加速しました。過去数年間、3PL業界は、企業の主要な焦点外の地域に対して、専門的なサービスとITソリューションを一貫して提供してきました。部品のシーケンス処理や統合ネットワークのための自動車物流のアウトソーシングは、価値のある投資であることが証明されています。

アジア太平洋地域の自動車産業の成長

アジア太平洋地域は、2930万平方キロメートルの面積に世界の人口の60%が居住しており、中国やインドをはじめとする多くの国で人口増加が見られます。この地域の経済と産業は、人口増加に伴い常に変化しています。

自動車産業もその一つです。人口増加は効率的なモビリティの必要性を高めます。世界で最も価値のある自動車メーカーのいくつかがこの地域に拠点を置いていると言われています。高い生産水準を持つ自動車産業は、自動車本体の生産だけでなく、アフターマーケット部品の生産も含むため、この地域で乗用車と商用車の両方で大きな売上を生み出しています。このため、アジア太平洋地域の多くの経済の基盤となっています。

新型コロナウイルス感染症(COVID-19)の発生は、2020年には貿易制限によるサプライチェーンの混乱や、世界的な政府によるロックダウンによる消費の減少により、自動車部品市場に大きな制約をもたらしました。しかし、政府のインセンティブ、地域需要の増加、原材料の容易な入手可能性が市場の成長を牽引すると予想されています。

アジア太平洋地域における自動車部品製造産業の発展は、特に中国、韓国、インドなどの国々における自動車製造産業の成長によって主に推進されています。電気自動車(EV)生産の増加に伴い、多様な自動車部品の需要が増加しており、これがこの地域の市場成長を促進する主要な要因の一つとなるでしょう。自動車やエンジンの廃車率の増加も、純正部品エンジンの需要を促進する傾向にあります。先進国では、より厳格な環境規制のため廃車率が高く、開発途上国と比較して自動車やエンジンの交換が頻繁に行われています。

競争環境

自動車3PL市場は非常に断片化されており、多数の大企業と中小企業が存在します。新規参入企業は、カスタマイズされた業界特化型サービスを提供して3PL市場に参入しています。主要なプレーヤーには、CEVA Logistics、DB Schenker、DHLなどが含まれます。3PLプレーヤーは、コスト削減と相互の競争優位性を活用するために、他のプレーヤーとの提携を積極的に行っています。そのため、市場では提携、合併、買収が活発に行われています。アジア太平洋地域には、新規および新興プレーヤーが集中しています。

主要な業界リーダー

* DB Schenker

* DHL Group

* DSV

* CEVA Logistics

* XPO Logistics

最近の業界動向

* 2023年1月: CMA CGMグループの一員であるCEVA Logisticsは、GEFCOの買収を成功裏に完了しました。この調整とGEFCOとの合併の一環として、CEVA Logisticsは特定の完成車物流組織の設立を発表しました。

* 2022年10月: Red Arts Capitalは、そのポートフォリオ企業であるPartners Warehouseが、南カリフォルニアを拠点とする3PL企業であるFLEX Logisticsの追加買収を完了したと発表しました。これは、Red Arts Capitalが優れたサプライチェーンおよび物流事業を買収するための継続的な取り組みの一環として行われました。FLEXの複数の業界における倉庫管理の豊富な経験により、その顧客はFLEXの3PL倉庫サービスを活用して、西海岸の倉庫保管および流通ニーズをより効率的かつ手頃な価格で満たすことで、中核戦略に集中する時間を増やすことができます。

—* 2022年9月: Maerskは、物流事業の強化を目的として、倉庫および配送サービスを提供する米国の企業であるPilot Freight Servicesの買収を完了しました。この買収により、Maerskは北米における統合されたエンドツーエンドの物流ソリューションをさらに拡大し、顧客へのサービス提供能力を向上させました。

* 2022年8月: GXO Logisticsは、英国の契約物流プロバイダーであるClipper Logistics plcの買収を完了しました。この戦略的な動きは、GXOのeコマースおよびリバースロジスティクスにおける専門知識を強化し、欧州市場でのプレゼンスを拡大することを目的としています。

このレポートは、世界の自動車サードパーティロジスティクス(3PL)市場に関する包括的な分析を提供しています。調査の目的は、市場の現状、動向、将来の展望を詳細に把握することにあります。

調査範囲と方法論:

本レポートは、自動車のサプライチェーン全体を対象としており、具体的には輸送、倉庫保管、流通、在庫管理、およびその他の関連サービスを網羅しています。特に、電気自動車(EV)およびバッテリーセクターのロジスティクス活動も詳細に分析の対象としています。調査方法論には、綿密な分析手法と複数の調査フェーズが含まれており、信頼性の高いデータと洞察を提供することを目指しています。レポートでは、経済における当該セクターの貢献度評価、市場概要、主要セグメントおよび主要国の市場規模推定、市場における新たなトレンド、市場の動向、および重要な部品の流れに関する統計が含まれています。

市場の洞察と動向:

市場の洞察セクションでは、現在の経済シナリオ、各国政府の規制やイニシアティブ、自動車ロジスティクス市場における最新の技術トレンドが深く掘り下げられています。また、自動車アフターマーケットとそのロジスティクス活動に関する詳細な分析、Eコマースが従来の自動車ロジスティクスサプライチェーンに与える影響、そしてCOVID-19パンデミックが市場に与えた短期および長期的な影響(業界全体および地域経済への影響)についても包括的に評価されています。

市場の動向については、市場を牽引する主要な推進要因、成長を阻害する要因、そして新たな市場機会が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて業界の魅力度が評価され、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさが検討されています。業界のバリューチェーン分析も行われ、市場構造の理解を深めています。

市場セグメンテーション:

市場は複数の側面から詳細にセグメント化されています。

* タイプ別: 完成車と自動車部品の2つの主要なタイプに分けられ、それぞれのロジスティクスニーズと市場規模が分析されています。

* サービス別: 輸送、倉庫保管・流通・在庫管理、およびその他のサービスに分類され、各サービスが市場に与える影響と成長性が評価されています。

* 地域別: 世界市場は、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、アジア太平洋(中国、インド、ベトナム、韓国、日本、その他アジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、カタール、その他中東・アフリカ)、およびヨーロッパ(フランス、ドイツ、オランダ、ベルギー、その他ヨーロッパ)の主要地域に細分化されています。各地域および主要国における市場規模と成長予測が米ドル(USD Billion)で提供されており、地域ごとの特性と機会が明確にされています。

競争環境と市場の将来:

競争環境のセクションでは、市場集中度分析と主要プレーヤーの概要が示されています。DB Schenker、DHL Group、DSV、CEVA Logistics、XPO Logistics、Tiba Group、GEFCO、Kerry Logistics、Nippon Express、Hellmann Worldwide Logisticsといった主要なグローバル企業がプロファイルされ、それぞれの戦略と市場での位置付けが分析されています。市場の将来に関するセクションでは、今後のトレンドと成長見通しが提示されています。

主要な調査結果と予測:

本レポートの主要な調査結果として、世界の自動車3PL市場は予測期間(2025年から2030年)において7%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレーヤーには、DB Schenker、DHL Group、DSV、CEVA Logistics、XPO Logisticsなどが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長し、2025年には最大の市場シェアを占めると見込まれています。レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の包括的な時間軸での理解を可能にしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

- 2.1 分析方法論

- 2.2 調査フェーズ

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の経済シナリオ

- 4.2 政府の規制とイニシアチブ

- 4.3 自動車ロジスティクス市場における技術動向

- 4.4 自動車アフターマーケットとそのロジスティクス活動に関するインサイト

- 4.5 スポットライト – Eコマースが従来の自動車ロジスティクスサプライチェーンに与える影響

- 4.6 COVID-19が市場に与える影響(業界および地域経済への短期・長期的な影響)

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.2 市場の阻害要因

- 5.3 市場機会

- 5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給業者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

- 5.5 業界バリューチェーン分析

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 完成車

- 6.1.2 自動車部品

- 6.2 サービス別

- 6.2.1 輸送

- 6.2.2 倉庫保管、流通、在庫管理

- 6.3 地域別

- 6.3.1 北米

- 6.3.1.1 アメリカ合衆国

- 6.3.1.2 カナダ

- 6.3.1.3 メキシコ

- 6.3.2 南米

- 6.3.2.1 ブラジル

- 6.3.2.2 アルゼンチン

- 6.3.2.3 その他の南米諸国

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 ベトナム

- 6.3.3.4 韓国

- 6.3.3.5 日本

- 6.3.3.6 その他のアジア太平洋諸国

- 6.3.4 中東およびアフリカ

- 6.3.4.1 アラブ首長国連邦

- 6.3.4.2 サウジアラビア

- 6.3.4.3 カタール

- 6.3.4.4 その他の中東およびアフリカ諸国

- 6.3.5 ヨーロッパ

- 6.3.5.1 フランス

- 6.3.5.2 ドイツ

- 6.3.5.3 オランダ

- 6.3.5.4 ベルギー

- 6.3.5.5 その他のヨーロッパ諸国

7. 競争環境

- 7.1 概要(市場集中度分析と主要プレーヤー)

- 7.2 企業プロファイル

- 7.2.1 DB Schenker

- 7.2.2 DHL Group

- 7.2.3 DSV

- 7.2.4 CEVA Logistics

- 7.2.5 XPO Logistics

- 7.2.6 Tiba Group

- 7.2.7 GEFCO

- 7.2.8 Kerry Logistics

- 7.2.9 Nippon Express

- 7.2.10 Hellmann Worldwide Logistics*

- *リストは網羅的ではありません

8. 市場の将来

9. 付録

*** 本調査レポートに関するお問い合わせ ***

自動車3PLとは、自動車産業に特化したサードパーティ・ロジスティクス(Third Party Logistics)の略称で、自動車メーカーや部品メーカーが自社の物流業務を専門の外部業者に包括的に委託するビジネスモデルを指します。単なる輸送や保管といった個別の業務委託に留まらず、物流戦略の立案から、システム構築、実際の運用、そして継続的な改善提案まで、サプライチェーン全体の最適化を目的とした高度なサービスを提供することが特徴です。自動車産業の物流は、多種多様な部品、ジャストインタイム(JIT)やジャストインシーケンス(JIS)といった厳格な納品要件、グローバルに広がるサプライチェーン、完成車の特殊な輸送・保管、そしてアフターサービス部品の迅速な供給など、非常に複雑で専門性が高いという特性があります。自動車3PL事業者は、これらの複雑な要件に対応するための専門知識、インフラ、そして技術を有しており、顧客企業の物流コスト削減、効率化、サービス品質向上に貢献しています。

自動車3PLのサービスは、その対象によっていくつかの種類に分けられます。まず、「部品物流」は、自動車製造に必要な部品の調達から生産ラインへの供給、そして完成車工場間の部品輸送を担います。具体的には、サプライヤーから工場への「調達物流」、工場内での部品供給やラインサイドへの搬送を行う「工場内物流」、そして部品メーカーから他の完成車工場やサービス部品センターへの「生産物流」が含まれます。特に調達物流では、JIT/JIS配送を実現するためのミルクラン方式やクロスドック運用が重要となります。次に、「完成車物流」は、組み立てられた完成車を工場から国内外の販売拠点や港湾まで輸送・保管する業務です。陸送、船、鉄道といった多様な輸送手段を組み合わせ、効率的かつ安全に車両を配送します。また、納車前の検査(PDI)やオプション部品の取り付けといった付加価値サービスも提供されることがあります。さらに、「アフターサービス部品物流」は、車両の修理やメンテナンスに必要な部品を、世界中のサービス拠点へ迅速かつ確実に供給する役割を担います。緊急性の高い部品の配送や、保証部品の回収といったリバースロジスティクスも含まれるため、グローバルなネットワークと高度な在庫管理が求められます。近年では、電気自動車(EV)の普及に伴い、バッテリーの輸送・保管・回収といった特殊な物流ニーズも増えており、これらも自動車3PLの新たな領域となっています。

自動車3PLの活用は、企業に多くのメリットをもたらします。最も大きな目的の一つは「コスト削減」です。3PL事業者は、複数の顧客の物流を統合することで規模の経済を働かせ、輸送ルートの最適化、倉庫スペースの効率的な利用、在庫の適正化などを通じて、全体的な物流コストの削減を実現します。また、「効率化とリードタイム短縮」も重要な活用事例です。専門的なノウハウと最新の物流システムを導入することで、サプライチェーン全体のプロセスを合理化し、部品や完成車のリードタイムを短縮します。これにより、生産計画の柔軟性が向上し、市場の変化への対応力が高まります。さらに、「サプライチェーンの可視化と最適化」も大きな利点です。3PL事業者は、高度な情報システムを活用して物流データを収集・分析し、サプライチェーン全体の状況をリアルタイムで把握することで、ボトルネックの特定や改善提案を行います。これにより、顧客企業はコアビジネスに集中できるだけでなく、専門的な物流知識とインフラを活用することで、自社だけでは実現が難しい高度な物流戦略を実行できるようになります。グローバル展開を加速する企業にとっては、各国の法規制や商習慣に精通した3PL事業者の存在が不可欠であり、複雑な国際物流の管理を支援します。

自動車3PLを支える関連技術は多岐にわたります。まず、「IoT(Internet of Things)」は、輸送中の貨物や車両、倉庫内の設備などにセンサーを取り付け、位置情報、温度、湿度などのデータをリアルタイムで収集するために活用されます。これにより、サプライチェーン全体の可視性が向上し、異常発生時の迅速な対応が可能になります。「AI(人工知能)」は、過去のデータに基づいて需要予測の精度を高めたり、最適な輸送ルートや積載計画を自動で立案したり、倉庫内のロボットやAGV(無人搬送車)の制御を最適化したりするために利用されます。これにより、物流業務の効率化と自動化が大きく進展します。「ビッグデータ分析」は、IoTやAIによって収集された膨大なデータを分析し、物流プロセスの改善点や潜在的なリスクを特定し、戦略的な意思決定を支援します。また、「RPA(Robotic Process Automation)」は、受発注処理や請求書作成といった定型的な事務作業を自動化し、人手不足の解消と業務効率化に貢献します。さらに、サプライチェーンの透明性とトレーサビリティを向上させる「ブロックチェーン技術」や、将来的な自動運転トラックによる輸送を見据えた「自動運転技術」も、自動車3PLの進化に不可欠な要素として注目されています。これらの技術は、WMS(倉庫管理システム)やTMS(輸送管理システム)、SCP(サプライチェーン計画システム)といった基幹システムと連携し、高度な物流サービスを実現しています。

自動車3PLの市場背景には、自動車産業を取り巻く様々な変化があります。第一に、「グローバル化の進展」です。自動車メーカーは世界各地に生産拠点を持ち、部品調達もグローバル化しているため、国境を越えた複雑なサプライチェーンの管理が不可欠となっています。第二に、「CASE革命」と呼ばれる技術革新です。コネクテッドカー、自動運転、シェアリング、電動化といったトレンドは、自動車の製造プロセスだけでなく、物流にも大きな変革をもたらしています。特にEVの普及は、バッテリーの特殊な輸送・保管要件や、充電インフラへの部品供給など、新たな物流ニーズを生み出しています。第三に、「サプライチェーンの複雑化」です。多品種少量生産の進展や、部品点数の増加、製品ライフサイクルの短期化などにより、物流管理の難易度が高まっています。第四に、「環境規制の強化」です。CO2排出量削減やリサイクル推進といった環境意識の高まりから、グリーンロジスティクスへの取り組みが求められており、3PL事業者は環境負荷の低い輸送手段の提案や効率的なルート設計を通じてこれに応えています。第五に、「労働力不足」です。特に物流業界ではドライバーや倉庫作業員の高齢化・不足が深刻化しており、自動化や効率化、そして外部委託による専門性の活用が喫緊の課題となっています。最後に、「BCP(事業継続計画)の重要性」です。自然災害やパンデミック、地政学リスクなど、サプライチェーンを寸断するリスクが増大しており、レジリエンス(回復力)の高い物流体制の構築が求められています。

今後の自動車3PLの展望としては、これらの市場背景を踏まえ、さらなる進化が期待されます。まず、「DX(デジタルトランスフォーメーション)の加速」は不可避です。AI、IoT、ビッグデータ分析といった先端技術の導入がさらに進み、データ駆動型のロジスティクスが主流となるでしょう。これにより、予測精度が向上し、よりプロアクティブな物流管理が可能になります。次に、「サプライチェーンのレジリエンス強化」が重要なテーマとなります。リスクマネジメントの観点から、複数のサプライヤーや輸送ルートを確保するマルチソース化、在庫配置の最適化、リアルタイムでの状況把握と迅速な意思決定を支援するシステムの導入が進むと考えられます。また、「サステナビリティへの貢献」も一層重視されます。CO2排出量削減に向けたモーダルシフトの推進、EVトラックの導入、リサイクル・リユースを前提とした循環型物流の構築など、環境負荷低減に資するサービスが拡大するでしょう。さらに、「モビリティサービスとの連携」も進展します。カーシェアリングやライドシェア、MaaS(Mobility as a Service)といった新たなモビリティサービスの普及に伴い、車両の配置、メンテナンス、充電・給油といった新たな物流ニーズが生まれ、3PL事業者がその運用を担う可能性が高まります。最終的には、単なる物流業務の代行に留まらず、顧客企業の経営戦略に深く関与し、新たな価値を共創する「戦略的パートナーシップ」へと深化していくことが予想されます。自動車3PLは、自動車産業の変革期において、その競争力と持続可能性を支える不可欠な存在として、今後もその役割を拡大していくことでしょう。