自動車用エンジンオイル市場規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

世界の自動車エンジンオイル市場レポートは、製品タイプ(乗用車用エンジンオイル、大型車用エンジンオイル、オートバイ用エンジンオイル)、ベースオイル(鉱物油、合成油、半合成油、バイオベース)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エンジンオイル市場の概要:2026年から2031年の成長トレンドと予測

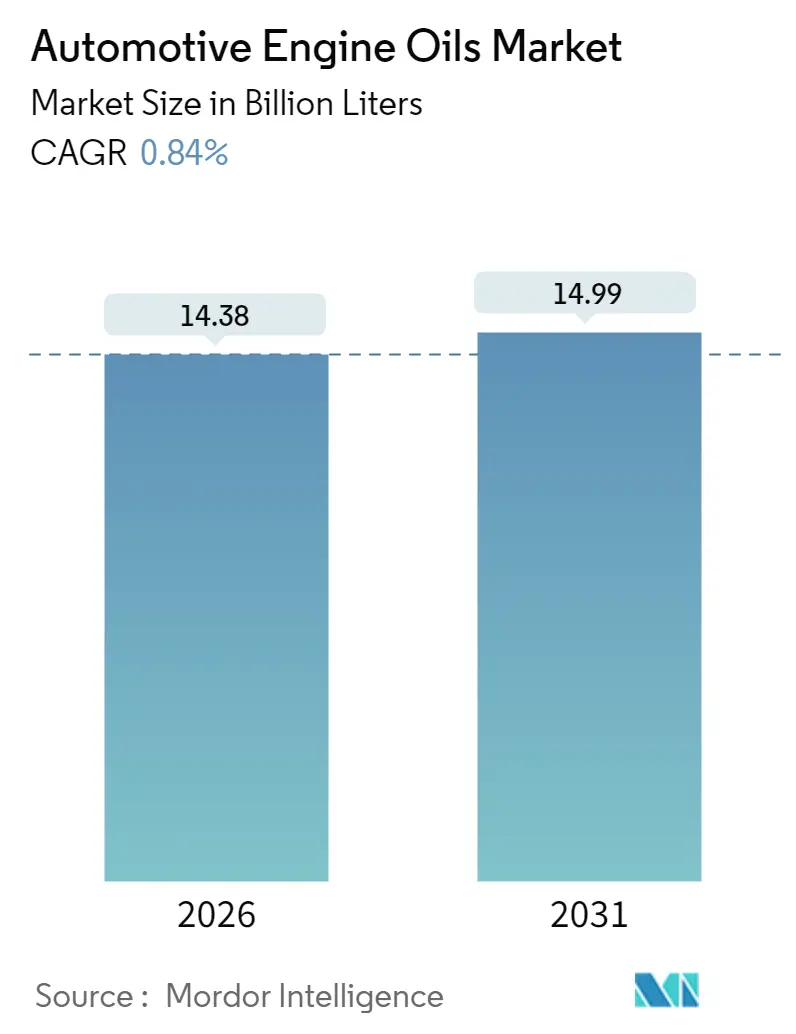

Mordor Intelligenceのレポートによると、世界の自動車用エンジンオイル市場は、2025年の142.6億ドルから2026年には143.8億ドルに成長し、2031年には149.9億ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は0.84%と見込まれています。この市場の拡大は、より厳格な排出ガス規制の継続的な施行、低粘度合成油へのOEMの急速な移行、そして新興経済国における車両保有台数の急増によって支えられています。

市場の主要な動向と予測

* 調査期間: 2020年~2031年

* 市場容量(2026年): 143.8億リットル

* 市場容量(2031年): 149.9億リットル

* 成長率(2026年~2031年): 0.84% CAGR

* 最も急速に成長する市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 製品タイプ別: 2025年には乗用車用エンジンオイルが市場シェアの61.85%を占め、オートバイ用エンジンオイルは2031年までに0.94%のCAGRで最も速い成長を遂げると予測されています。

* ベースオイル別: 2025年には鉱物油が市場シェアの52.82%を維持しましたが、全合成油は2031年までに1.08%のCAGRで拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が43.36%の収益シェアで市場をリードし、中東およびアフリカ地域は予測期間中に2.17%のCAGRで最も速い成長を遂げると予想されています。

市場のトレンドと洞察(促進要因)

1. より厳格な排出ガス規制と燃費基準による低粘度合成油の促進:

2025年3月に導入されたAPI SQおよびILSAC GF-7は、燃費向上を義務付けており、0W-20および5W-30の合成油グレードへの需要を傾けています。欧州のACEA 2024年の改訂もこれらの要件を反映しており、OEMはEuro 7およびCAFE基準を達成するために低粘度オイルを工場充填しています。これにより、鉱物油から合成油への移行が加速しています。

2. デジタルクイックルブおよびEコマースチャネルの拡大:

2024年までに、成熟市場ではオンラインプラットフォームが消費者向けオイル販売の約5分の1を占め、モバイルクイックルブアプリは遠隔診断を通じてサービスサイクルを最適化しています。FUCHSの東南アジアでの展開では、IoTセンサーと自動再注文を組み合わせることで、デジタル化が流通摩擦を低減し、合成油の価値提案を強調しています。

3. 新興市場における二輪車および乗用車の急増:

オートバイ用エンジンオイルの成長は、インドの2,120万台の二輪車生産と、インドネシアおよびベトナムでの継続的な増加に起因しています。急速な都市化は、高温でストップアンドゴーの運転条件を維持し、堅牢なMCO(オートバイ用エンジンオイル)処方を必要としています。中国の下位都市における乗用車の増加は、大都市でのEV採用を相殺し、ICEオイルとEV用e-フルードを網羅するブレンドポートフォリオを必要としています。

4. OEM独自の長寿命オイル仕様によるオイル価値の向上:

BMW Longlife-04、Mercedes-Benz 229.71、Ford WSS-M2C171-F1などの仕様は、オイル交換間隔を最大25,000マイルまで延長し、PAOを豊富に含むブレンドを指定しており、従来のオイルと比較して製品価値を最大60%高めています。研究開発力と添加剤システムの幅広さを持つメーカーが、これらの特注要件に対応する上で有利な立場にあります。

5. PAOおよびGTL供給の拡大による合成油コストの低下:

PAO(ポリアルファオレフィン)およびGTL(ガス・トゥ・リキッド)ベースオイルの供給拡大は、合成油の製造コストを低下させ、特にアジア太平洋地域や湾岸諸国の製造拠点において、合成油の普及を促進しています。

抑制要因の影響分析

1. 原油およびベースオイル価格の変動によるマージンの圧迫:

原油およびベースオイル価格の変動は、特に輸入依存度の高い地域において、短期的にマージンを圧迫する要因となっています。

2. 発展途上市場における偽造品/低品質潤滑油:

一部の新興国では、偽造品が市場容量の最大15%を占めています。シェルはブロックチェーン追跡やQRコードを導入して製品の認証を行っていますが、これらのシステムはコストを増加させ、小売業者への教育が必要です。高価格帯のプレミアム合成油が最も大きな影響を受けています。

3. 使用済みオイルの廃棄およびリサイクルに関するより厳格な規制:

欧州および北米では、2024年に拡大生産者責任義務が拡大され、使用済みオイルの回収目標が消費後オイルの65%以上に引き上げられました。コンプライアンスコストは、再精製パートナーシップへの投資を促し、マーケターに循環経済のメッセージをブランド戦略に組み込むよう求めています。

セグメント分析

* 製品タイプ別: 乗用車用エンジンオイルの優位性とMCOの成長

乗用車用エンジンオイルは、OEMの工場充填とクイックルブネットワークが需要を支え、2025年に自動車用エンジンオイル市場シェアの61.85%を占めました。オートバイ用エンジンオイルは、アジア太平洋地域の二輪車市場の急増により、2031年までに0.94%のCAGRで最も速いペースで成長しています。MCOのプレミアム化も進んでおり、日本やインドのOEMは高回転数での熱サイクルに耐え、オイル交換間隔を延長する合成ブレンドを指定しています。

大型車用エンジンオイルは、長距離輸送フリートに供給され安定していますが、電動化の不確実性に直面しています。しかし、テレマティクスを活用したオイル交換計画や排出ガス後処理装置は、特に充電インフラが未発達な地域で潤滑油の価値提案を維持しています。

* ベースオイル別: 鉱物油の優位性と合成油への移行加速

鉱物油は、確立された供給と低価格の認識により、2025年に自動車用エンジンオイル市場の52.82%を占めました。しかし、API SQや長寿命保証がより高い酸化安定性を必要とするため、全合成油は1.08%のCAGRで鉱物油を上回る成長を遂げると予想されています。

半合成油は、性能と価格の橋渡し役として、価格に敏感なフリートでの魅力を広げています。初期段階のバイオベースオイルはまだ市場容量に大きな影響を与えていませんが、規制当局からの助成金やOEMとの共同開発を引き付けています。競争優位性は現在、PAO/GTLの安定した調達、添加剤の相乗効果、および複数の認証制度に対応できる人材を持つブレンダーに集中しています。

地域分析

* アジア太平洋:

2025年の市場容量の43.36%を占め、中国の2,610万台の車両生産とインドの拡大する二輪車市場が牽引しています。東南アジア諸国も漸進的な成長を加えていますが、上位都市でのEV採用が35%を超えるにつれて、中国のICE(内燃機関)成長の鈍化を相殺しています。

* 中東およびアフリカ:

2031年までに2.17%のCAGRで最も速い成長を遂げると予想されています。サウジビジョン2030のインフラプロジェクト、UAEの物流拡大、ナイジェリアの初期段階の組立生産が、乗用車および商用車フリート全体で潤滑油需要を刺激しています。GCC(湾岸協力会議)の仕様調和が進むことで、国境を越えた製品の流れが容易になりますが、偽造品の取り締まりや使用済みオイルの管理は遅れています。

* 北米および欧州:

プレミアム製品構成と低粘度合成油の採用により、不釣り合いなほどの高い収益性を享受しています。オイル交換間隔の延長、EV用e-フルード、デジタルサービスモデルは、新興市場にも波及する可能性のある変化を示唆しています。使用済みオイルの回収やPFAS(有機フッ素化合物)含有量に関する規制上の逆風は、より環境に優しい化学物質への研究開発の再配置を促しています。

競争環境

世界の市場は中程度に細分化されています。デジタルディスラプション、OEMとの独自の提携、偽造品の脅威の拡大が競争を激化させています。既存企業は、ベースオイルの統合を深め、ブレンディングラインを自動化し、消費者直販(D2C)店舗を立ち上げることで対応しています。シェルのブロックチェーン認証、エクソンモービルのシンガポールでのPAO拡張、トタルエナジーズのバイオ潤滑油生産能力は、成長とリスク軽減の両方を目的とした資本配分を示しています。独立系ブレンダーは、地域に特化した処方や柔軟なサービスで差別化を図っていますが、規制の複雑化やAPI/ACEAの試験コストの上昇が参入障壁となっています。

主要企業:

* TotalEnergies

* Shell plc

* Exxon Mobil Corporation

* Chevron Corporation

* BP p.l.c.

最近の業界動向

* 2025年1月: Veedol Corporationは、EstoBioLidesテクノロジーを活用した全合成エンジンオイル「SwiftPower」と「SynthGlide」をインドで発売し、国内展開後、輸出も計画しています。

* 2024年12月: 出光興産は、80%以上の再生可能な原料を使用し、炭素排出量を82%削減すると主張する初の植物由来API SPモーターオイル「IFG Plantech Racing」を発表しました。

本レポートは、世界の自動車エンジンオイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、阻害要因、バリューチェーン、流通チャネル、ポーターのファイブフォース分析、規制の枠組み、自動車産業のトレンドまで、多角的に市場を評価しています。

市場規模と成長予測に関しては、世界の自動車エンジンオイル需要は2026年の143.8億リットルから2031年には149.9億リットルへと増加し、年平均成長率(CAGR)0.84%で成長すると予測されています。地域別では、2025年に世界の総量の43.36%を占めたアジア太平洋地域が最大の市場であり、中東・アフリカ地域が2026年から2031年にかけて2.17%のCAGRで最も速い成長を遂げると見込まれています。

製品タイプ別では、二輪車エンジンオイル(MCO)が、アジア太平洋地域における二輪車所有の加速を背景に、0.94%のCAGRで最も急速な量的な伸びを示すと予測されています。ベースストック別では、より厳格な排出ガス規制と燃費基準、OEMによる長寿命オイル仕様、そしてPAO(ポリアルファオレフィン)およびGTL(ガス・ツー・リキッド)供給の拡大による合成油のコスト削減が、合成油が鉱物油からシェアを奪う主要因となっています。

市場の成長を促進する主な要因としては、低粘度合成油の需要を喚起する排出ガス・燃費規制の厳格化、デジタルクイックルブやEコマースチャネルの拡大による市場リーチの向上、新興市場における二輪車および乗用車の需要増加、OEM独自の長寿命オイル仕様によるオイル製品の価値向上、PAOおよびGTL供給の拡大による合成油コストの低下が挙げられます。

一方で、市場の課題としては、原油およびベースオイル価格の変動による利益率の圧迫、発展途上市場における偽造品や低品質潤滑油の流通、使用済みオイルの廃棄・リサイクルに関する規制強化が挙げられます。

デジタルチャネルは顧客エンゲージメントを大きく変革しており、成熟市場ではEコマースが消費者向けオイル販売の約20%を占めるまでになっています。また、リアルタイムのオイル状態データを利用するクイックルブアプリは、顧客維持率を高め、プレミアム合成油のアップセルを促進しています。

本レポートでは、市場を製品タイプ別(乗用車用エンジンオイル、大型車用エンジンオイル、二輪車用エンジンオイルをそれぞれ0W-XX、5W-XXなどの粘度グレードで細分化)、ベースストック別(鉱物油、合成油、半合成油、バイオベース油)、および地理別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)に詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア、ランキング分析が行われています。BP、Chevron、Exxon Mobil、Shell、ENEOS、Idemitsu Kosan、TotalEnergiesなど、世界の主要なエンジンオイルメーカーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務状況、生産能力、戦略情報、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望、未開拓のニーズの評価、そしてCEOが考慮すべき戦略的質問が提示されており、市場参入者や既存企業にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 排出ガスおよび燃費基準の厳格化による低粘度合成油の促進

- 4.2.2 デジタルクイックルブおよびeコマースチャネルによるリーチの拡大

- 4.2.3 新興市場における二輪車および乗用車のブーム

- 4.2.4 OEM独自のロングドレイン仕様によるオイル価値の向上

- 4.2.5 PAO(ポリアルファオレフィン)およびGTL(ガス・ツー・リキッド)供給の拡大による合成油コストの低減

- 4.3 市場の阻害要因

- 4.3.1 原油および基油価格の変動によるマージンの圧迫

- 4.3.2 発展途上市場における偽造品/低品質潤滑油

- 4.3.3 使用済みオイルの処分およびリサイクルに関する規制の厳格化

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

- 4.6 規制の枠組み

- 4.7 自動車業界のトレンド

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 乗用車用エンジンオイル (PCMO)

- 5.1.1.1 0W-XX

- 5.1.1.2 5W-XX

- 5.1.1.3 10W-XX

- 5.1.1.4 15W-XX

- 5.1.1.5 モノグレード

- 5.1.1.6 その他のグレード

- 5.1.2 大型車用エンジンオイル (HDMO)

- 5.1.2.1 0W-XX

- 5.1.2.2 5W-XX

- 5.1.2.3 10W-XX

- 5.1.2.4 15W-XX

- 5.1.2.5 モノグレード

- 5.1.2.6 その他のグレード

- 5.1.3 オートバイ用エンジンオイル (MCO)

- 5.1.3.1 0W-XX

- 5.1.3.2 5W-XX

- 5.1.3.3 10W-XX

- 5.1.3.4 15W-XX

- 5.1.3.5 モノグレード

- 5.1.3.6 その他のグレード

- 5.2 ベースストック別

- 5.2.1 鉱物油

- 5.2.2 合成油

- 5.2.3 部分合成油

- 5.2.4 バイオベース

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 パキスタン

- 5.3.1.4 バングラデシュ

- 5.3.1.5 日本

- 5.3.1.6 韓国

- 5.3.1.7 台湾

- 5.3.1.8 オーストラリア

- 5.3.1.9 マレーシア

- 5.3.1.10 インドネシア

- 5.3.1.11 タイ

- 5.3.1.12 ベトナム

- 5.3.1.13 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 イラン

- 5.3.5.5 南アフリカ

- 5.3.5.6 エジプト

- 5.3.5.7 ナイジェリア

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、生産能力、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BP p.l.c.

- 6.4.2 Chevron Corporation

- 6.4.3 China Petroleum Corporation

- 6.4.4 CNPC

- 6.4.5 ENEOS Corporation

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 FUCHS

- 6.4.8 Gazpromneft – Lubricants Ltd.

- 6.4.9 Gulf Oil International Ltd

- 6.4.10 Idemitsu Kosan Co., Ltd.

- 6.4.11 Indian Oil Corporation Ltd.

- 6.4.12 LUKOIL

- 6.4.13 Motul

- 6.4.14 Repsol

- 6.4.15 Saudi Arabian Oil Co.

- 6.4.16 Shell plc

- 6.4.17 SK ZIC

- 6.4.18 TotalEnergies

- 6.4.19 Veedol Corporation Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用エンジンオイルは、内燃機関の性能を最大限に引き出し、その寿命を延ばすために不可欠な液体潤滑剤でございます。その主要な機能は、エンジン内部の金属部品間の摩擦を低減し、摩耗を防ぐことにありますが、それ以外にも多岐にわたる重要な役割を担っております。具体的には、エンジンの冷却、燃焼によって生じるスラッジやワニスなどの汚れの清浄分散、ピストンリングとシリンダー壁の間の気密性の維持、金属部品の錆や腐食の防止、そしてエンジン内部で発生する衝撃の緩和などが挙げられます。これらの複合的な機能により、エンジンは効率的かつ安定的に稼働することが可能となります。

エンジンオイルの種類は、主にその基油(ベースオイル)の種類と粘度によって分類されます。基油には、原油を精製して作られる「鉱物油」、鉱物油に化学合成油をブレンドした「部分合成油」、そして高度な化学プロセスによって製造される「全合成油」の三つがございます。全合成油は、分子構造が均一で熱安定性や酸化安定性に優れており、低温での流動性や高温での油膜保持能力が高いため、過酷な条件下での使用や高性能エンジンに適しております。一方、鉱物油はコストパフォーマンスに優れ、一般的な車両に広く使用されております。粘度については、SAE(米国自動車技術者協会)によって定められた分類が一般的で、「SAE 0W-20」や「SAE 5W-30」といった表記が用いられます。「W」の前の数字は低温時の粘度を示し、数字が小さいほど低温での流動性が高く、始動性が向上します。「W」の後の数字は高温時の粘度を示し、数字が大きいほど高温下での油膜保持能力が高いことを意味します。現代のエンジンでは、燃費向上と排ガス低減のため、低粘度オイルの使用が推奨される傾向にございます。また、オイルの性能を示す規格としては、API(米国石油協会)のSNやSP、ILSAC(国際潤滑油標準化認証委員会)のGF-6、ACEA(欧州自動車工業会)のA/B、C、Eシリーズ、JASO(日本自動車規格)のMAやMBなどがあり、それぞれ特定のエンジンタイプや性能要件に対応しております。

エンジンオイルの用途は、前述の通り多岐にわたりますが、その中でも特に重要な機能を詳しく見てまいります。第一に「潤滑」は、エンジン内部のピストン、クランクシャフト、カムシャフトなどの高速で摺動する金属部品間に油膜を形成し、直接的な金属接触を防ぐことで摩擦抵抗を低減し、摩耗を抑制します。これにより、エンジンの寿命を延ばし、出力損失を防ぎます。第二に「冷却」は、燃焼によって発生する高温の熱を吸収し、オイルパンやオイルクーラーを通じて放熱することで、エンジン部品の過熱を防ぎます。第三に「清浄分散」は、燃焼によって発生する煤やスラッジ、酸化生成物などの汚れをオイル中に取り込み、エンジン内部に堆積するのを防ぎ、分散させてオイルフィルターで捕捉しやすくします。これにより、エンジンの性能低下や故障を防ぎます。第四に「密封」は、ピストンリングとシリンダー壁の間の微細な隙間をオイルが埋めることで、燃焼ガスの漏れ(ブローバイガス)を防ぎ、エンジンの圧縮効率を維持します。第五に「防錆・防食」は、エンジン内部の金属部品が水分や燃焼生成物によって錆びたり腐食したりするのを防ぎます。最後に「緩衝」は、エンジン内部で発生する衝撃や振動をオイルが吸収し、部品への負担を軽減する役割を担っております。

関連技術としては、まず「添加剤技術」が挙げられます。基油だけでは達成できない性能を付与するために、粘度指数向上剤、清浄分散剤、摩耗防止剤、酸化防止剤、防錆剤、消泡剤など、様々な添加剤が配合されております。これらの添加剤の組み合わせと配合比率が、オイルの最終的な性能を大きく左右します。近年では、燃費向上と排ガス規制への対応のため、「低粘度化技術」が進化しており、0W-8や0W-16といった超低粘度オイルが開発され、実用化されております。これは、フリクションロスの低減に大きく貢献しますが、同時に高温高負荷下での油膜保持能力を確保するための高度な基油と添加剤技術が求められます。また、エンジン設計とオイル開発は密接に連携しており、直噴エンジンやターボチャージャー搭載エンジンなど、新しいエンジン技術の登場に合わせて、LSPI(低速早期着火)対策やチェーン摩耗対策など、特定の課題に対応するオイルが開発されております。さらに、使用済みオイルの劣化状態を分析する「オイル分析技術」も、エンジンの状態診断や適切な交換時期の判断に活用されております。

市場背景としては、グローバルな環境規制の強化がエンジンオイル市場に大きな影響を与えております。特に、CO2排出量削減や燃費基準の厳格化は、自動車メーカーに低燃費エンジンの開発を促し、それに伴い、より低粘度で高性能なエンジンオイルの需要が高まっております。また、排ガス規制の強化は、DPF(ディーゼル微粒子捕集フィルター)やGPF(ガソリン微粒子捕集フィルター)などの排ガス後処理装置への影響を最小限に抑えるため、硫黄分やリン分、灰分(サルフェートアッシュ)を低減した「ローアッシュオイル」の開発を加速させております。自動車メーカー(OEM)は、自社のエンジンに最適なオイルを推奨し、独自の認証規格を設けることも多く、オイルメーカーはこれらの厳しい要求に応える必要があります。消費者意識も変化しており、燃費性能やエンジンの保護性能だけでなく、オイル交換サイクルの延長(ロングライフ化)や環境負荷の低減といった要素も重視されるようになってきております。新興国市場では、車両の普及に伴いエンジンオイルの需要が拡大している一方で、先進国市場では電動化の進展により、内燃機関向けオイルの需要構造が変化しつつあります。

将来展望としては、自動車産業の電動化が最も大きなトレンドとして挙げられます。電気自動車(EV)にはエンジンオイルは不要ですが、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)では、エンジンの稼働頻度や温度変化が従来のガソリン車とは異なるため、これらに特化したエンジンオイルの開発が進められております。例えば、エンジンが頻繁に停止・再始動を繰り返す環境下での潤滑性能や、低温での始動性、そして電動モーターやバッテリーとの電磁干渉を考慮した特性が求められます。また、環境規制は今後もさらに厳しくなることが予想され、さらなる超低粘度化や、生分解性を持つバイオベースオイルの開発、リサイクル技術の向上が進むでしょう。オイル交換サイクルのさらなる延長(ロングライフ化)も重要なテーマであり、高性能な基油と添加剤の組み合わせに加え、オイルの状態をリアルタイムで監視するセンサー技術やAIを活用した予測システムとの連携も期待されます。将来的には、エンジンオイルが単なる潤滑剤としてだけでなく、エンジンの「血液」として、より高度な情報伝達や自己診断機能を持つ「スマートオイル」へと進化する可能性も秘めております。新素材やナノテクノロジーを応用した添加剤の開発も進み、極限環境下での性能向上や、エンジンのさらなる小型・軽量化に貢献していくことでしょう。