自動車市場 規模・シェア分析:成長動向と将来予測 (2025-2030年)

世界の自動車市場レポートは、車種(二輪車、三輪車など)、駆動方式(内燃機関、ハイブリッド車など)、用途(個人用、商用など)、所有形態(個人所有、フリート所有など)、販売チャネル、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概況

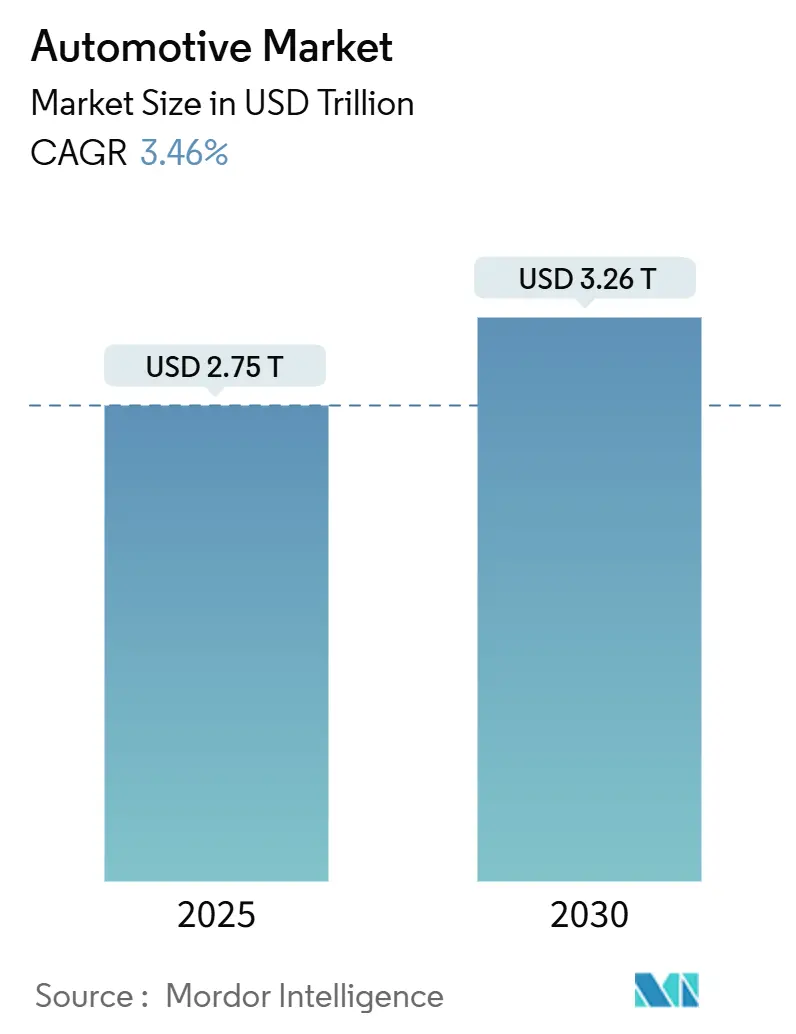

世界の自動車市場は、2025年には2.75兆米ドルに達し、2030年までに3.26兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.46%です。排出ガス規制の強化、バッテリーコストの急速な低下、デジタル化されたコックピットのアップグレードが、電動化およびコネクテッドカーへの需要を牽引しています。自動車メーカーは、ソフトウェアおよびパワーエレクトロニクスのロードマップに資金を供給するため、プラットフォーム統合を加速させており、ティア1サプライヤーは半導体や重要鉱物の供給を確保するために垂直統合を進めています。投資家の資金は、バッテリー工場、炭化ケイ素製造、先進運転支援システム(ADAS)ソフトウェアに傾注しており、長期的な電動化の成果に対する信頼を示しています。一方で、チップや正極材の供給制約は短期的な生産量を抑制していますが、バリューチェーンの上位に位置するサプライヤーの価格決定力を強化しています。

2. 主要な市場動向(2024年実績と2030年までのCAGR予測)

* 車両タイプ別: 乗用車が2024年に自動車市場収益の72.45%を占め、主要なモビリティ手段としての役割を強調しています。一方、二輪車は2030年までに4.24%のCAGRで拡大すると予測されています。

* 推進タイプ別: 内燃機関(ICE)が2024年に自動車市場規模の85.13%を占めましたが、電気自動車(EV)は2030年までに6.85%のCAGRで急速に成長しています。

* 用途別: 個人利用が2024年に自動車市場規模の63.26%を占め、公共交通機関は2030年までに5.11%のCAGRで成長すると予測されています。

* 所有モデル別: 個人所有が2024年に自動車市場収益の77.35%を占めましたが、サブスクリプションサービスは2030年までに5.84%のCAGRで増加しています。

* 販売チャネル別: OEMディーラーが2024年に自動車市場シェアの68.14%を占めましたが、オンラインプラットフォームは2030年までに4.79%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に自動車市場の53.11%のシェアを占め、2030年までに3.85%のCAGRで成長しています。

3. 市場の推進要因と洞察

* 急速な電動化の勢い:

* 2023年の世界のEV販売台数は約1,400万台に達し、2022年から35%増加しました。このうち中国が60%を占めています。

* フリートマネージャーは、都市部の固定ルートを走行する小型商用EVの投資回収期間が3年未満であると報告しており、宅配、郵便、食料品セグメントでの購入が加速しています。

* 資本市場はEV専業企業を優遇し、既存企業と比較して加重平均資本コストを250ベーシスポイント引き下げています。

* 既存ブランドは、パワートレイン予算を燃焼最適化からシリコンパワーモジュールに振り向け、セルメーカーは2030年以降に及ぶオフテイク契約を締結しています。これらの動向は、自動車市場における電動化への不可逆的な転換を確固たるものにし、アノード、正極活物質、駆動インバーターのサプライヤーに積極的な生産能力拡大を促しています。

* 都市の大気質規制:

* 2025年から施行されるユーロ7排ガス基準により、ICE車両1台あたりのコンプライアンスコストが1,400~1,900米ドル上昇し、エントリーレベルEVとの価格差が縮まります。

* 中国のNational VIやインドのBS-VIフレームワークも同様の基準を課しており、カリフォルニア州は2035年までに新車販売の100%をゼロエミッション車とするよう義務付けています。

* ほとんどのグローバル都市は2027年までにゼロエミッションゾーンを導入し、中心市街地でのICE車両のアクセスを制限する予定です。

* ロンドン、シンガポール、ストックホルムでの都市混雑料金の試験導入では、ゼロエミッション車両に割引料金が適用され、ライドヘイルドライバーの間でフリートの入れ替えが加速しています。

* 規制当局はバッテリーリサイクル割当と排出ガス政策を連携させることで、サプライチェーンのライフサイクル統合を持つOEMに防御的な優位性をもたらしています。規制が収束するにつれて、自動車市場はバッテリー、パワーエレクトロニクス、充電インフラへの設備投資を再調整し、クリーンな推進技術の戦略的重要性を高めています。

* デジタルコックピットとコネクテッドカーの需要:

* AI音声アシスタント、拡張現実ヘッドアップディスプレイ、OTA(Over-The-Air)アップグレード経路が主流になるにつれて、車両あたりの半導体搭載量が増加しました。

* 自動車メーカーは月額10~25米ドルのソフトウェアサブスクリプションバンドルを開始しており、ハードウェアの平均をはるかに上回る40%以上の増分利益率を実現しています。

* デジタルコックピットのエコシステムは、匿名化されたテレマティクスを予測メンテナンスアルゴリズムに供給し、保証コストを削減し、顧客維持率を高めています。

* 経常的なソフトウェアフローへの収益ミックスシフトは、車両あたりの生涯価値を高め、ICE部品の利益プール縮小に対する重要な緩衝材となっています。これらの要因は、テクノロジー志向モデルのユニットエコノミクスを増幅させ、自動車市場全体の価格決定力を向上させています。

* サプライチェーンのオンショアリングイニシアチブ:

* 米国のCHIPSおよび科学法は製造インセンティブを割り当て、Intel、TSMC、Samsungが車載グレードマイクロコントローラーを対象とした300mmラインを追加するよう促しました。

* フォルクスワーゲンのテネシー州のバッテリー施設は、2025年までに40GWhの容量を目指しており、これは年間50万台の中型EVに十分なセルを供給できます。

* オンショアリングは、紅海や台湾海峡のチョークポイントへの物流リスクを抑制し、リードタイムを2週間短縮し、運転資本の必要性を削減します。

* 原材料の現地加工は、機関投資家からの環境・社会・ガバナンス(ESG)開示要件の高まりも満たします。複数年にわたる建設は短期的な需要に遅れをとるものの、この戦略は自動車市場の長期的なコストの確実性と回復力を高めます。

4. 市場の阻害要因

* 重要鉱物の供給ボトルネック:

* 2024年には、リチウムのスポット価格が供給不足と投機的な在庫積み増しにより変動しました。

* コンゴ民主共和国がコバルト供給を支配しているため、OEMは社会政治的混乱やESG監視の強化に対して脆弱です。

* インドネシアとフィリピンでの環境保護運動はニッケルプロジェクトを遅らせ、回収期間を延長し、設備投資を増加させています。

* 自動車メーカーはリスクを軽減するために垂直統合に転じており、テスラがテキサス州のリチウム精製所に投資した例があります。しかし、新しい供給が発見から生産に移行するには通常7年かかります。これらの課題はEVの即時展開を制約し、広範な自動車市場の成長を抑制しています。

* 半導体不足の周期性:

* 台湾、韓国、中国本土が車載グレードチップの世界的な供給を支配しており、車両組立ラインの混乱リスクをもたらしています。

* 業界のジャストインタイム生産への依存は、製造リードタイムが12~26週間に及ぶことで課題に直面し、時折ライン停止を引き起こしています。

* 生産能力が制約されると、ファウンドリは高利益率のスマートフォンやデータセンター部門からの契約を優先する傾向があり、自動車メーカーは割り当てプロセスで後回しにされます。

* これに対応して、OEMは現在、8週間分の生産量に相当するバッファ在庫を維持し、長期的なテイク・オア・ペイのウェハー契約を締結しており、運転資本の需要を高めています。より多様な製造施設が稼働するまで、自動車市場はチップ供給の変動が成長軌道に与える影響に苦慮するでしょう。

5. セグメント分析

* 車両タイプ別:

* 乗用車は、ほとんどの地域で主要なモビリティ手段として、2024年に自動車市場収益の72.45%を占めました。西洋経済圏での高い普及率はユニット成長を抑制していますが、東南アジアやアフリカでの中間層の購買力向上により、このセグメントは緩やかに拡大を続けています。

* 二輪車は、単価は低いものの、人口密度の高いアジアの都市部で機動性と低ランニングコストが評価され、4.24%のCAGRで成長しています。

* オフハイウェイ機械では、デューティサイクルのトルク要求が現在のバッテリーエネルギー密度を超えるため、ICEの優位性が続いています。

* 推進タイプ別:

* 内燃機関(ICE)は、1世紀にわたる給油インフラとコスト償却を反映し、2024年に自動車市場規模の85.13%の収益シェアを維持しました。

* しかし、電気自動車(EV)は、魅力的な総所有コスト(TCO)と政策的義務の増加により、最速の6.85%のCAGRを確保しています。

* ハイブリッド車は、特に充電ポイント密度が都市部の需要に追いついていない日本や北米で、過渡期の技術として機能しています。

* 燃料電池電気自動車(FCEV)は、水素供給の課題によりニッチな存在にとどまっていますが、大型貨物輸送でのパイロットプロジェクトは、長距離脱炭素化の機会を示唆しています。

* 用途別:

* 個人利用車両は、米国、ドイツ、オーストラリアにおける自家用車への文化的親和性を反映し、2024年に自動車市場の63.26%のシェアを占めました。

* 公共交通機関のフリートは、自治体が炭素予算目標を達成するためにバス路線を電動化しているため、最高の5.11%のCAGRを記録しています。

* 商業用途は、食料品や薬局チェーンが温度管理されたバンにフリート予算を投入するなど、消費者直販物流の急増により成長しています。

* 鉱業用運搬トラックや農業用トラクターなどの産業用途では、回生ブレーキが高い負荷率を相殺するハイブリッドドライブラインが統合されています。

* 所有モデル別:

* 個人所有は、所有への感情的な愛着と妥協のない利用可能性の利便性を強調し、2024年に自動車市場の77.35%のシェアを維持しました。

* サブスクリプションサービスは、都市部の駐車料金やリモートワークの柔軟性により加速され、2030年までに5.84%のCAGRを記録しています。

* フリート所有は、小包配送業者や自治体が都市アクセス規制やESG開示要件を満たす電動バンに大量投資することで増加しています。

* 販売チャネル別:

* OEM提携ショールームは、保証サービスや金融仲介に根ざし、自動車市場全体で顧客ロイヤルティを確保することで、2024年に自動車市場の68.14%のシェアを獲得しました。

* オンラインプラットフォームは、デジタルネイティブが摩擦のない価格透明性と玄関先配送を期待するため、4.79%のCAGRを記録しています。

* テスラの消費者直販モデルは、フランチャイズ手数料なしでの利益拡大を実証し、既存OEMに10日配送を約束する工場注文ポータルの試験導入を促しています。

6. 地域分析

* アジア太平洋地域: 2024年に自動車市場の53.11%のシェアを維持し、中国のEVリーダーシップの深化、インドの小型車販売台数の拡大、東南アジアの急速な都市化により、2030年までに3.85%のCAGRで成長しています。インドの生産連動型インセンティブ制度は設備投資を促進し、雇用創出と小型車の購入しやすさを拡大しました。

* 北米: 2024年には、チップ不足の緩和、フリート交換の繰り延べ需要、購入価格から7,500米ドルを削減する連邦EV税額控除に支えられ、小型車販売が回復しました。カリフォルニア州の2035年までのゼロエミッション車販売100%義務化はOEMのポートフォリオ再編を促し、カナダのZEV基準は2026年までに最低20%のシェアを設定しています。

* 欧州: エネルギー価格の変動に直面しながらも、ユーロ7規制や混雑料金割引を通じて電動化を進めています。

* 南米、中東、アフリカ: 世界シェアは比較的低いものの、所得水準の上昇とインフラの成熟に伴い、大きな潜在力を秘めています。ブラジルは2024年にフレキシブル燃料フレームワークの下で250万台の車両を生産し、メキシコはUSMCA原産地規則を活用して北米に360万台を輸出しました。湾岸協力会議(GCC)諸国は、カーボンニュートラルな観光公約に裏打ちされたEV輸入を加速させ、2025年までにアラブ首長国連邦全体で充電器を増設しています。アフリカでは、アフリカ大陸自由貿易協定とケニア、ナイジェリア、ガーナでの現地CKD(完全ノックダウン)生産に支えられ、控えめながらも組立活動が増加しています。

7. 競争環境

自動車市場は中程度の集中度を示しており、破壊的な新規参入企業が既存企業の優位性を侵食しています。トヨタ、フォルクスワーゲン、ゼネラルモーターズは依然として販売台数でリーダーですが、中国のBYD、吉利、SAICなどの企業は、25,000米ドル以下の小型クロスオーバーを輸出することで世界シェアを獲得しています。

ソフトウェアアライアンスが盛んになり、ヒョンデはNVIDIAとレベル3運転スタックで提携し、フォードはテスラのスーパーチャージャーアクセスをライセンス供与するなど、独自の障壁が解消されつつあります。

バッテリーメーカーのCATLとLGエナジーソリューションは、OEMとの共同立地を深め、原材料の変動をヘッジする10年間の供給契約を締結しています。

競争優位性は、ソフトウェアの更新頻度、セル化学の選択肢、循環経済ループへと移行しています。市場の新規参入企業は、OTA(Over-The-Air)アップデートインフラを活用して、購入後の機能範囲を拡大し、販売価格を超えた生涯収益を生み出しています。既存企業は、俊敏な開発規範を受け継ぎながらも、グローバルな製造規模を活用するEVサブブランドを立ち上げることで対抗しています。プライベートブランドのバッテリー交換サービスや車載Eコマースストアは、アフターセールスの収益化を拡大しています。その結果、自動車市場全体で、バランスシートの強固さとデジタル技術の優位性が勝者を決定するダイナミックな状況が生まれています。

8. 最近の業界動向

* 2025年9月: BMWは、Neue KlasseベースのiX3を世界初公開する予定です。これは、30%高速な充電とソリッドステート対応のバッテリーアーキテクチャを特徴としています。

* 2025年6月: VinFastはベトナムで2番目の工場を開設し、年間生産能力を20万台大幅に増加させました。この拡張は、国内外市場における小型EVの需要増加に対応するものです。

* 2024年11月: フォルクスワーゲンは、次世代EVプラットフォームを共同開発するための戦略的パートナーシップとして、Rivianに58億米ドルを投資しました。この提携は、フォルクスワーゲンの自動車製造における専門知識とRivianの革新的なEV技術を組み合わせ、EV市場の進歩を加速させることを目指しています。

本レポートは、世界の自動車市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含んでいます。

市場規模は、2025年に2.75兆米ドル、2030年には3.26兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.46%です。地域別では、アジア太平洋地域が2024年に53.11%の市場シェアを占め、2030年まで3.85%の最速CAGRで成長すると見込まれています。所有モデルでは、柔軟性を求める都市部の消費者に牽引され、サブスクリプションベースのアクセスが5.84%のCAGRで最も急速に拡大しています。

市場の成長を促進する主要因としては、急速な電化の勢い、都市の大気質に関する法規制、デジタルコックピットとコネクテッドカーの需要増加、サプライチェーンの国内回帰(オンショアリング)への取り組み、従量課金制の所有モデルの普及、商用グレードの自動運転技術の採用が挙げられます。

一方、市場の成長を抑制する要因としては、重要鉱物の供給ボトルネック、半導体不足の周期性、レガシーな内燃機関(ICE)資産の減損リスク、消費者による先進運転支援システム(ADAS)の誤用による責任問題が指摘されています。

本レポートでは、市場を詳細に分析するため、車両タイプ(二輪車、三輪車、乗用車、商用車、オフハイウェイ車)、推進タイプ(内燃機関、ハイブリッド車、電気自動車)、用途(個人用、商用、公共交通機関、産業用)、所有モデル(個人所有、フリート所有、サブスクリプションベース、シェアードモビリティ)、販売チャネル(OEMディーラー、独立系ディーラー、オンラインプラットフォーム、D2C)といった多様なセグメントにわたって市場規模と成長予測を提供しています。さらに、北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域ごとの詳細な分析も行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。トヨタ、フォルクスワーゲン、現代自動車、GM、ステランティス、フォード、ホンダ、BMW、メルセデス・ベンツ、SAIC、吉利、タタ、日産、起亜、BYD、テスラなど、多数の主要自動車メーカーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、SWOT分析、最近の動向が提供されています。特に、半導体不足への対応として、自動車メーカーは長期的なウェハー供給契約の締結、バッファ在庫の構築、および米国CHIPS法に基づく製造施設の支援を通じて、単一地域への依存を減らし、サプライチェーンの多様化を図っています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な電化の勢い

- 4.2.2 都市の大気質に関する法規制

- 4.2.3 デジタルコックピットとコネクテッドカーの需要

- 4.2.4 サプライチェーンの国内回帰イニシアチブ

- 4.2.5 従量課金制の所有モデル

- 4.2.6 商用グレードの自動運転の採用

- 4.3 市場の阻害要因

- 4.3.1 重要鉱物の供給ボトルネック

- 4.3.2 半導体不足の周期性

- 4.3.3 従来のICE資産の減損リスク

- 4.3.4 消費者によるADAS誤用責任

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 三輪車

- 5.1.3 乗用車

- 5.1.4 商用車

- 5.1.5 オフハイウェイ車

- 5.2 推進タイプ別

- 5.2.1 内燃機関

- 5.2.2 ハイブリッド車

- 5.2.3 電気自動車

- 5.3 用途別

- 5.3.1 個人用

- 5.3.2 商用

- 5.3.3 公共交通機関

- 5.3.4 産業用

- 5.4 所有モデル別

- 5.4.1 個人所有

- 5.4.2 フリート所有

- 5.4.3 サブスクリプションベース

- 5.4.4 シェアードモビリティ

- 5.5 販売チャネル別

- 5.5.1 OEMディーラー

- 5.5.2 独立系ディーラー

- 5.5.3 オンラインプラットフォーム

- 5.5.4 消費者直販

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Toyota Motor Corporation

- 6.4.2 Volkswagen AG

- 6.4.3 Hyundai Motor Company

- 6.4.4 General Motors Company

- 6.4.5 Stellantis N.V.

- 6.4.6 Ford Motor Company

- 6.4.7 Honda Motor Co., Ltd.

- 6.4.8 BMW AG

- 6.4.9 Mercedes-Benz Group AG

- 6.4.10 SAIC Motor Corp., Ltd.

- 6.4.11 Geely Holding Inc.

- 6.4.12 Tata Motors Limited

- 6.4.13 Nissan Motor Co., Ltd

- 6.4.14 Kia Corporation

- 6.4.15 BYD Auto Co., Ltd.

- 6.4.16 Tesla Inc.

- 6.4.17 FAW Group

- 6.4.18 Changan Automobile Group

- 6.4.19 Isuzu Motors Ltd.

- 6.4.20 Suzuki Motor Corporation

- 6.4.21 AB Volvo

- 6.4.22 Hero MotoCorp Limited

- 6.4.23 Yamaha Motor Co. Ltd.

- 6.4.24 Piaggio S.p.A

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車は、現代社会において人々の生活や経済活動を支える基幹的な移動手段であり、その定義は、一般的に「原動機を搭載し、レールや架線に頼らず自力で走行する陸上輸送車両」とされています。これは、ガソリンやディーゼルといった内燃機関、あるいは電気モーターや燃料電池といった多様な動力源によって駆動し、人や貨物を運搬する目的で設計された車両全般を指します。その歴史は19世紀末に遡り、カール・ベンツによるガソリン自動車の発明以来、技術革新と社会の発展と共に進化を遂げてきました。単なる移動手段に留まらず、文化、産業、都市計画にまで多大な影響を与え続けている存在です。

自動車の種類は、その用途や形状、動力源によって多岐にわたります。まず、最も身近な「乗用車」には、セダン、ハッチバック、SUV(スポーツ用多目的車)、ミニバン、クーペ、ステーションワゴンなどがあり、家族構成やライフスタイルに合わせて選ばれています。近年では、SUVの人気が世界的に高まっており、多様なニーズに応えるモデルが展開されています。次に、「商用車」としては、貨物輸送を担うトラック(小型、中型、大型、特殊用途トラックなど)、旅客輸送を担うバス(路線バス、観光バス、スクールバスなど)、そして配送やビジネス用途に用いられるバンなどがあります。さらに、「特殊車両」として、救急車、消防車、パトカーといった緊急車両や、建設機械、農業機械、清掃車なども広義の自動車に含まれることがあります。動力源別に見ると、従来のガソリン車やディーゼル車に加え、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、電気自動車(EV)、燃料電池車(FCEV)といった電動車が急速に普及し、選択肢が多様化しています。

自動車の用途は非常に広範です。個人レベルでは、通勤・通学、買い物、レジャー、旅行といった日常的な移動手段として不可欠な存在です。特に公共交通機関が発達していない地域や、大量の荷物を運ぶ際には、その利便性が際立ちます。ビジネスにおいては、営業活動、商品の配送、建設現場への資材運搬など、多岐にわたる業務を支える重要なツールです。物流業界では、トラックがサプライチェーンの要として機能し、経済活動の円滑な運営に貢献しています。また、タクシーやライドシェアサービスは、都市部における新たな移動手段として定着し、人々の生活を豊かにしています。公共サービスにおいても、警察、消防、医療といった分野で緊急車両が人命救助や治安維持に不可欠な役割を果たしており、社会の安全と安心を支えています。モータースポーツやオフロード走行といったレクリエーションの分野でも、自動車は人々に楽しみと興奮を提供しています。

自動車に関連する技術は、常に進化を続けています。動力性能と燃費効率を両立させるエンジン技術や、スムーズな変速を実現するトランスミッション技術は、長年にわたり改良が重ねられてきました。近年では、電気モーターやバッテリー、燃料電池といった電動パワートレイン技術が急速に発展し、航続距離の延長や充電時間の短縮が進んでいます。安全技術も目覚ましい進化を遂げており、エアバッグやシートベルトといった「パッシブセーフティ(衝突安全)」に加え、ABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)などの「アクティブセーフティ(予防安全)」が標準装備されています。さらに、自動緊急ブレーキ、車線維持支援、アダプティブクルーズコントロールといった先進運転支援システム(ADAS)が普及し、事故の未然防止に貢献しています。コネクテッド技術も重要性を増しており、車両と外部ネットワークを接続することで、リアルタイムの交通情報提供、遠隔診断、OTA(Over-The-Air)アップデートなどが可能になっています。そして、最も注目されているのが自動運転技術であり、センサー(カメラ、レーダー、LiDAR)、AI、高精度マップなどを活用し、ドライバーの負担軽減から完全自動運転の実現を目指した研究開発が活発に行われています。

自動車市場は、グローバル経済の動向、環境規制、技術革新、消費者の嗜好変化など、様々な要因によって常に変動しています。世界中の主要自動車メーカーが激しい競争を繰り広げ、新興市場の開拓や新たな技術への投資を積極的に行っています。特に、近年は環境意識の高まりと各国の排出ガス規制強化を背景に、電動車へのシフトが加速しており、EVやPHEVの販売台数が急速に伸びています。これに伴い、バッテリーや充電インフラの整備も重要な課題となっています。また、若年層を中心に自動車の所有に対する価値観が変化し、カーシェアリングやライドシェアといった「シェアリングエコノミー」のサービスが普及しつつあります。一方で、半導体不足やサプライチェーンの混乱、原材料価格の高騰といった外部要因が生産に影響を与えることもあり、市場の不確実性は増しています。新興国市場では、経済成長に伴う自動車需要の拡大が期待される一方で、先進国市場では、買い替え需要や電動車への移行が市場を牽引する形となっています。

自動車の将来展望は、電動化、自動運転、コネクテッド化、シェアリングエコノミーという「CASE」と呼ばれるキーワードに集約されます。まず、電動化は不可逆的な流れであり、ガソリン車やディーゼル車の新車販売が規制される国や地域が増える中、EVが自動車市場の主流となることが予想されます。バッテリー技術のさらなる進化や水素燃料電池車の普及も、この流れを加速させるでしょう。次に、自動運転技術は、レベル2の先進運転支援システムから、将来的にはレベル4やレベル5の完全自動運転へと段階的に進化し、交通事故の削減や渋滞緩和、高齢者の移動支援など、社会に大きな変革をもたらす可能性があります。コネクテッド技術は、車両が常にネットワークに接続されることで、より安全で快適な移動体験を提供し、新たなサービスやビジネスモデルの創出を促します。例えば、車両の状態をリアルタイムで診断し、故障を予測する予知保全や、パーソナライズされたインフォテインメントサービスなどが考えられます。シェアリングエコノミーの進展は、自動車の所有から利用へのパラダイムシフトを促し、都市部の交通渋滞や駐車問題の解決に貢献するとともに、モビリティ・アズ・ア・サービス(MaaS)として、公共交通機関との連携を深め、より効率的で持続可能な移動システムを構築する可能性を秘めています。これらの技術革新は、自動車産業だけでなく、都市計画、エネルギー、保険、物流など、社会のあらゆる側面に影響を与え、私たちの生活を根本から変える可能性を秘めていると言えるでしょう。