航空サイバーセキュリティ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

航空サイバーセキュリティ市場は、ソリューション(脅威インテリジェンスと対応、アイデンティティおよびアクセス管理、データ損失防止など)、セキュリティの種類(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティなど)、導入形態(オンプレミス、クラウド導入型)、用途(航空会社管理、航空貨物管理など)、および地域別に区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

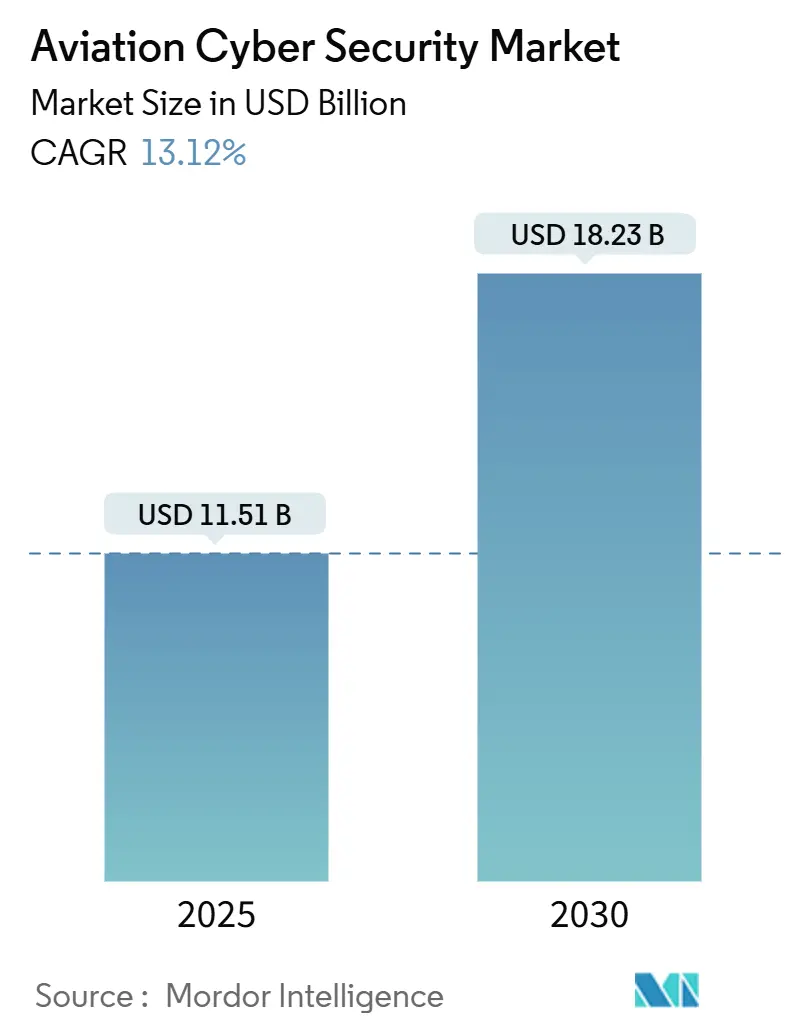

航空サイバーセキュリティ市場は、2025年には115.1億米ドル、2030年には182.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.12%と堅調な伸びを見せています。この市場は、ソリューション、セキュリティタイプ、展開モード、アプリケーション、および地域によってセグメント化されています。北米が最大の市場であり、中東が最も急速に成長している地域です。市場の集中度は中程度とされています。主要なプレイヤーには、Cisco Systems Inc.、Thales Group、Lockheed Martin Corporation、Honeywell International Inc.、Raytheon Technologies Corporationなどが挙げられます。

市場分析と主要トレンド

2020年以降のサイバー攻撃の頻度増加、急速なクラウド移行、空港、航空機、航空交通管制(ATC)システムにおけるコネクテッドアセットの急増が、この市場拡大の主な要因です。北米の規制資金、欧州の統一された規則、中東のインフラ整備が、全体的な支出水準を引き上げています。技術的な優先順位は、ゼロトラストアーキテクチャ、マネージド検出・対応サービス、量子安全暗号化へと移行しており、航空分野におけるセキュリティ人材の慢性的な不足に対処するため、アウトソーシングが積極的に行われています。また、運用技術(OT)保護、脅威インテリジェンス、コンプライアンス自動化における能力ギャップを埋めるため、既存企業とニッチベンダーの間でM&A活動が活発化しています。

主要なレポートのポイント

* ソリューション別: 2024年の収益の28%を脅威インテリジェンス&レスポンスが占めました。マネージドセキュリティサービスは、専門知識のアウトソーシング需要により、13.8%のCAGRで最も速い成長を遂げています。

* セキュリティタイプ別: 2024年の市場シェアの32%をネットワークセキュリティが占めましたが、ハイブリッドクラウドの導入によりクラウドセキュリティが15.1%のCAGRで進展しています。

* 展開モード別: 2024年の収益の65%をオンプレミスが占めていますが、サードパーティの需要増加によりクラウド展開型が17.3%のCAGRで最も速い成長を示しています。

* アプリケーション別: 2024年の収益の35%を空港管理が牽引しました。航空交通管制管理は、ATCの近代化加速を反映し、2030年までに14.2%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年の収益の40%を占めました。中東は、大規模な空港投資と脅威の強度の増加を背景に、2030年までに12.5%の地域別CAGRで最も高い成長を記録しています。

市場の推進要因

* 統合されたデジタル航空エコシステムの拡大とサイバー攻撃対象領域の増加: 乗客サービス、空港OT、航空機データリンク、サードパーティロジスティクスの融合により、攻撃対象領域が拡大しています。2024年8月のシアトル港での侵害事例は、飛行安全が維持されても周辺システムが停止する可能性を示しました。米国運輸保安局(TSA)は、2025会計年度に航空関連のサイバー防御に1億3617万米ドルを割り当てており、包括的なセキュリティアーキテクチャの必要性が高まっています。

* 航空機フリートにおけるオープンアーキテクチャアビオニクスとIoTセンサーの急速な採用: オープンスタンダードはライフサイクルコストを削減し、プラグアンドプレイのアップグレードを可能にする一方で、フリート全体に共通の脆弱性を広げる可能性があります。FAAの2024年8月の提案は、メンテナンス用ラップトップ、空港Wi-Fi、Bluetoothセンサーが飛行に不可欠なドメインに侵入するリスクを強調しています。

* クラウドベースの空港運用プラットフォームとSaaSフライトアプリケーションの成長: クラウド移行により、防御の焦点はID管理、暗号化、リアルタイム分析へとシフトしています。SITAの2024年の航空会社調査では、北米の航空会社の77%がサイバーセキュリティをトップ3の優先事項とし、82%がクラウド脅威検出にAIを導入していることが示されています。

* ATCネットワークにおける5Gおよび衛星接続の統合とゼロトラストセキュリティの必要性: IPベースの音声およびデータリンクへの移行はATCを近代化しますが、攻撃ベクトルも拡大させます。FAAの国家空域近代化計画は、地上から空中へのリンクにゼロトラストを義務付けています。EUROCONTROL CERTは、2019年から2020年の間に航空会社のサイバーインシデントが530%増加したと報告しており、継続的な認証とマイクロセグメンテーションの重要性を裏付けています。

* eVTOLおよび都市型航空モビリティオペレーターの台頭: これらの新しいオペレーターは、設計段階からセキュリティを組み込む「セキュリティ・バイ・デザイン」を導入しています。

市場の抑制要因

* 統一されたセキュリティガバナンスを妨げる断片化されたレガシーシステム: 防衛産業基盤の研究によると、航空組織の98%がサイバーインシデントに見舞われたサプライチェーンパートナーシップを維持しており、数十年前のATCや手荷物ネットワーク全体にリスクが伝播しています。多くのレガシーノードには暗号化、多要素認証、集中ログ記録が欠如しており、航空会社はコストを膨らませながらも重大なギャップを残す冗長な制御を管理せざるを得ません。

* 航空分野のサイバーセキュリティ専門家不足: 特に新興市場において、航空分野に精通したサイバーセキュリティ専門家の不足が課題となっています。

* 高い認証および耐空性検証コストによる導入の遅延: わずかなパッチでさえ、厳格な耐空性レビューを通過する必要があります。2025年10月に発効するEASA Part-ISは、オペレーターにISO/IEC 27001に準拠した情報セキュリティ管理システムの認証を義務付けており、プロジェクトサイクルとリソース需要を拡大させています。

* 地域および一般航空空港における限られた予算配分: 特に新興市場や地方において、予算の制約がセキュリティ対策の導入を遅らせる要因となっています。

セグメント別分析

* ソリューション別: 脅威インテリジェンス&レスポンスソリューションは、2024年の航空サイバーセキュリティ市場収益の28%を占め、プロアクティブな監視への移行を示しています。マネージドセキュリティサービスは、航空分野に精通したアナリストの限られたプールと、24時間365日の規制ログ記録要件を満たす必要性から、13.8%のCAGRで成長すると予測されています。

* セキュリティタイプ別: ネットワークセキュリティは2024年の支出の32%を維持し、境界ファイアウォールへの依存が残っていることを示しています。しかし、マルチレイヤーセキュリティアプローチへの移行が加速しており、エンドポイントセキュリティ、クラウドセキュリティ、データセキュリティへの投資が増加しています。

* エンドユーザー別: 航空会社は、広範なITインフラストラクチャ、顧客データ、および運航システムを保護する必要があるため、2024年の市場シェアの45%を占めています。空港は、物理的セキュリティとサイバーセキュリティの統合の必要性から、2024年から2032年にかけて14.5%のCAGRで成長すると予測されています。

地域別分析

* 北米は、主要な航空宇宙企業の存在と、厳格な規制遵守要件により、2024年の航空サイバーセキュリティ市場を支配しました。

* 欧州は、EASA Part-ISなどの新しい規制の導入により、予測期間中に最も速い成長率を示すと予想されています。

* アジア太平洋地域は、航空交通量の増加とデジタル化の進展により、サイバーセキュリティ対策への投資が急速に拡大しています。

主要企業

航空サイバーセキュリティ市場の主要企業には、IBM、Palo Alto Networks、Cisco Systems、Lockheed Martin、Thales Group、Raytheon Technologies、BAE Systems、Collins Aerospace、Honeywell International、およびSafran S.A.が含まれます。これらの企業は、市場での競争力を維持するために、戦略的パートナーシップ、製品革新、およびM&Aに注力しています。

結論

航空サイバーセキュリティ市場は、デジタル化の進展、規制要件の強化、およびサイバー脅威の高度化により、今後数年間で大幅な成長を遂げると予想されます。業界は、プロアクティブな脅威インテリジェンス、多層防御アプローチ、および専門的なマネージドセキュリティサービスへの投資を増やすことで、これらの課題に対応していく必要があります。

このレポートは、航空サイバーセキュリティ市場に関する詳細な分析を提供しています。Mordor Intelligenceによると、この市場は、民間航空の情報技術(IT)および運用技術(OT)資産を不正アクセス、中断、データ損失から保護するためのソフトウェア、ハードウェア、マネージドサービスへの総支出と定義されます。対象には、航空会社、空港、貨物取扱業者、航空交通管制(ATC)が含まれ、ネットワーク、エンドポイント、アプリケーション、ワイヤレス、衛星リンク全体にわたる脅威対策のためのオンプレミスおよびクラウド展開ソリューションを網羅しています。ただし、機密性の高い軍事プログラムやスタンドアロンのドローン検出プラットフォームは対象外です。

市場はソリューション、セキュリティタイプ、展開モード、アプリケーション、地域別に詳細にセグメント化されています。市場規模と成長予測によると、航空サイバーセキュリティ市場は2025年に115.1億米ドルと評価され、2030年までに182.3億米ドルに成長すると予測されています。地域別では、北米が2024年の収益の40%を占め、支出をリードしています。

市場の成長を牽引する主な要因は以下の通りです。

* 統合されたデジタル航空エコシステムの拡大によるサイバー攻撃対象領域の増加。

* 航空機フリートにおけるオープンアーキテクチャアビオニクスやIoTセンサーの急速な採用。

* クラウドベースの空港運用プラットフォームおよびSaaSフライトアプリケーションの成長。

* ATCネットワークにおける5Gおよび衛星接続の統合と、それに伴うゼロトラストセキュリティの必要性。

* eVTOL(電動垂直離着陸機)および都市型航空モビリティ(UAM)事業者の台頭と、セキュリティ・バイ・デザインの実装。

一方で、市場の成長を阻害する要因も存在します。

* 断片化したレガシーシステムによる統一されたセキュリティガバナンスの困難さ。

* 新興市場における航空分野のサイバーセキュリティ専門家の不足。

* 高い認証および耐空性検証コストが導入を遅らせること。

* 地域および一般航空空港における予算配分の制限。

ソリューション別では、脅威インテリジェンスと対応、IDおよびアクセス管理、データ損失防止、セキュリティおよび脆弱性管理、マネージドセキュリティなどが分析対象です。セキュリティタイプでは、ネットワーク、エンドポイント、アプリケーション、クラウド、ワイヤレスおよび衛星リンクセキュリティが含まれ、特にクラウドセキュリティは、航空会社や空港のハイブリッドクラウド移行により、年平均成長率(CAGR)15.1%で最も急速に成長しています。展開モードはオンプレミスとクラウド展開です。アプリケーション別では、航空会社管理、航空貨物管理、空港管理、航空交通管制管理があり、航空交通管制サイバーソリューションは、IPモダナイゼーションとゼロトラスト義務化により、CAGR 14.2%で最も急速に拡大すると見込まれています。マネージドセキュリティサービスも、専門知識を持つベンダーへのアウトソーシング増加によりCAGR 13.8%で成長しています。

本レポートの調査方法は、CISOやITディレクターへのインタビューを含む一次調査と、ICAO、FAA、IATAなどの公的データセットを用いたデスク調査を組み合わせています。市場規模の算出と予測は、旅客出発数や航空機数から攻撃対象領域を推定し、セキュリティ支出を分析するトップダウンモデルと、サプライヤーデータに基づくボトムアップアプローチを併用しています。クラウド移行率や侵害発生率などの変数を考慮した多変量回帰分析により、2030年までの価値を予測し、過去データとの比較で検証しています。Mordor Intelligenceのベースラインは、広範な民間航空を対象とし、資産乗数を定期的に再評価し、すべての入力を2025年定数ドルに変換しているため、信頼性が高いとされています。

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析、主要企業のプロファイルが詳述されています。主要企業には、Honeywell、Cisco、Thales、Raytheon、BAE Systems、Lockheed Martin、Northrop Grumman、Collins Aerospace、Unisys、Palo Alto Networks、SITA SC、Leidos、IBM、Airbus CyberSecurity、The Boeing Company、Darktrace、Fortinet、Trend Micro、Telespazio、Rohde and Schwarz、Cyberbitなどが挙げられます。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 統合されたデジタル航空エコシステムの急増によるサイバー攻撃対象領域の拡大

- 4.2.2 航空機フリートにおけるオープンアーキテクチャアビオニクスとIoTセンサーの急速な採用

- 4.2.3 クラウドベースの空港運用プラットフォームとSaaSフライトアプリケーションの成長

- 4.2.4 ゼロトラストセキュリティを必要とするATCネットワークにおける5Gおよび衛星接続の統合

- 4.2.5 セキュリティ・バイ・デザインを導入するeVTOLおよび都市航空モビリティ事業者の台頭

-

4.3 市場の阻害要因

- 4.3.1 統合されたセキュリティガバナンスを妨げる断片化されたレガシーシステム

- 4.3.2 新興市場における航空分野のサイバーセキュリティ専門家の不足

- 4.3.3 高額な認証および耐空性検証コストによる導入の遅延

- 4.3.4 地域および一般航空空港における限られた予算配分

- 4.4 業界バリューチェーン分析

- 4.5 規制およびコンプライアンスの見通し

- 4.6 テクノロジー概要(新興ツール、AI/ML、耐量子暗号)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 脅威インテリジェンスと対応

- 5.1.2 IDおよびアクセス管理

- 5.1.3 データ損失防止

- 5.1.4 セキュリティおよび脆弱性管理

- 5.1.5 マネージドセキュリティ

-

5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 アプリケーションセキュリティ

- 5.2.4 クラウドセキュリティ

- 5.2.5 ワイヤレスおよび衛星リンクセキュリティ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド展開型

-

5.4 アプリケーション別

- 5.4.1 航空会社管理

- 5.4.2 航空貨物管理

- 5.4.3 空港管理

- 5.4.4 航空交通管制管理

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、製品発表)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 シスコシステムズ・インク

- 6.4.3 タレス・グループ

- 6.4.4 レイセオン・テクノロジーズ・コーポレーション

- 6.4.5 BAEシステムズ plc

- 6.4.6 ロッキード・マーティン・コーポレーション

- 6.4.7 ノースロップ・グラマン・コーポレーション

- 6.4.8 コリンズ・エアロスペース

- 6.4.9 ユニシス・コーポレーション

- 6.4.10 パロアルトネットワークス・インク

- 6.4.11 SITA SC

- 6.4.12 レイドス・ホールディングス・インク

- 6.4.13 IBMコーポレーション

- 6.4.14 エアバス・サイバーセキュリティ

- 6.4.15 ボーイング・カンパニー

- 6.4.16 ダークトレース plc

- 6.4.17 フォーティネット・インク

- 6.4.18 トレンドマイクロ・インク

- 6.4.19 テレスパツィオ S.p.A.

- 6.4.20 ローデ・シュワルツ GmbH & Co KG

- 6.4.21 サイバービット Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

航空サイバーセキュリティは、航空システム全体をサイバー攻撃の脅威から保護し、安全性、信頼性、可用性を確保する包括的な取り組みです。航空機そのものから、航空交通管制システム、空港の地上設備、航空会社の運航管理システム、関連する通信ネットワークやデータに至るまで、広範な領域が対象です。物理的安全に加え、情報システムやデータへのサイバー脅威が、運航、乗客の安全、国家安全保障、経済活動に甚大な影響を及ぼすため、その重要性は高まっています。

この分野におけるサイバーセキュリティの種類は多岐にわたります。航空機システムセキュリティは、アビオニクス、フライトコントロール、機内エンターテイメントシステム(IFE)、通信システムなどを保護し、制御乗っ取りや情報改ざんのリスクを防ぎます。航空管制システムセキュリティは、航空交通管制(ATC)システム、レーダー、通信インフラを守り、機能不全による衝突や運航混乱を防ぎます。空港インフラセキュリティは、ターミナル、手荷物処理、燃料供給、物理セキュリティなどのIT(情報技術)およびOT(運用技術)システムを対象とし、機能麻痺や混乱を防ぎます。航空会社運用セキュリティは、予約、運航管理、顧客データなどの情報システムを保護し、情報漏洩や信頼失墜を防ぎます。サプライチェーンセキュリティは、部品供給、メンテナンス、ソフトウェアアップデートに関わる第三者ベンダーのセキュリティを対象とし、全体の脆弱性を防ぎます。

航空サイバーセキュリティの重要性は、主に以下の点に集約されます。最も重要なのは安全性の確保です。サイバー攻撃によるシステム障害が重大事故につながるリスクを未然に防ぎます。次に、運航の継続性です。システムダウンによる遅延や欠航を防ぎ、経済的損失や信頼失墜を回避します。機密情報の保護も不可欠です。乗客情報、運航計画、技術情報などの漏洩は、プライバシー侵害や国家安全保障上の問題に発展します。航空インフラは重要インフラであり、国家安全保障の観点からも保護が極めて重要です。これらを通じて、航空業界の信頼性を維持し、利用者の安心を確保することが究極の目的です。

関連技術としては、多岐にわたるサイバーセキュリティ技術が活用されます。侵入検知・防御システム(IDS/IPS)は不審な活動を検知・阻止します。暗号化技術はデータ通信や保存データの保護に不可欠です。認証・認可技術は正当なアクセスを保証します。セキュリティ情報イベント管理(SIEM)はログを分析し脅威を特定します。脅威インテリジェンスは最新の攻撃手法を分析し防御策に活用します。セキュアコーディングやセキュアソフトウェア開発は開発段階からのセキュリティ組み込みです。ネットワークセグメンテーションは攻撃の影響範囲を限定します。OT(運用技術)セキュリティは産業制御システム(ICS/SCADA)の保護に専門知識を要します。近年では、AI(人工知能)や機械学習が異常検知、脅威予測、自動応答に活用されます。ブロックチェーンはサプライチェーンの透明性向上、データ改ざん防止に応用されます。

市場背景を見ると、航空サイバーセキュリティを取り巻く環境は複雑かつ挑戦的です。航空機のIoT化、地上システムのネットワーク化、クラウド利用増加など、航空業界のデジタル化進展に伴い、サイバー攻撃の対象が拡大しています。国家支援型攻撃、ランサムウェア、サプライチェーン攻撃など、サイバー攻撃は高度化・多様化し、航空業界も標的です。国際民間航空機関(ICAO)、欧州航空安全機関(EASA)、米国連邦航空局(FAA)などの国際機関や各国規制当局は、セキュリティ要件を強化し、コンプライアンス対応が求められます。長寿命なレガシーシステムにおけるセキュリティパッチ適用や更新の困難さも課題です。専門人材の不足も深刻です。複雑なサプライチェーンでは、多数ベンダーが関与するため全体的なセキュリティ確保が困難です。COVID-19によるリモートワーク増加やデジタル変革加速は、新たな攻撃ベクトルを生み、リスクを高めました。

将来展望としては、航空サイバーセキュリティはさらなる進化を遂げることが予想されます。AI/機械学習の活用は、脅威検知、自動防御、脆弱性分析で拡大し、迅速かつ効果的な対応を可能にします。ゼロトラストモデルの導入がセキュリティアーキテクチャの主流となるでしょう。サプライチェーンセキュリティ強化は喫緊の課題であり、契約要件厳格化、監査義務化、情報共有促進が進められます。国際協力の深化、情報共有、共同演習は国境を越える脅威に対抗するため不可欠です。攻撃防御だけでなく、攻撃を受けた際の回復力(レジリエンス)向上戦略も重視されます。量子コンピューティングへの対応として、量子暗号などの技術開発も進められます。技術対策に加え、従業員へのセキュリティ教育や意識向上といったヒューマンファクターも重要です。ドローンやUAM(Urban Air Mobility)といった新たな航空モビリティの普及に伴い、そのサイバーセキュリティ確保も重要課題です。航空サイバーセキュリティは、技術革新と脅威の進化に対応し、常にその対策を更新し続ける動的な分野であり続けます。