航空燃料市場:規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートは、航空燃料市場の規模とシェアを対象とし、燃料タイプ別(航空タービン燃料(JetA、JetA-1、JetB)、航空バイオ燃料、AVGAS)、エンドユーザー別(商業、防衛、一般航空)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類されます。市場規模と予測は、上記のすべてのセグメントについて、米ドル(USD)での価値で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空燃料市場の概要

本レポートは、航空燃料市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は燃料タイプ(航空タービン燃料(JetA、JetA-1、JetB)、航空バイオ燃料、AVGAS)、エンドユーザー(商業、防衛、一般航空)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類され、各セグメントの市場規模と予測は米ドル建てで提供されています。

市場概要

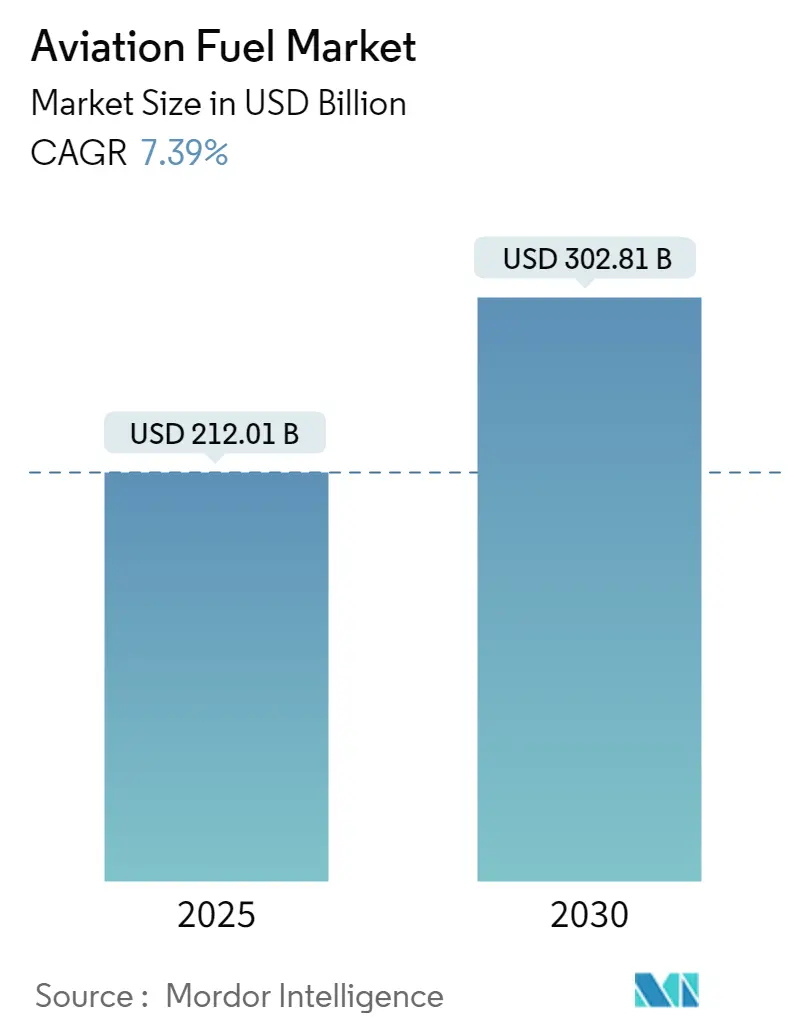

航空燃料市場は、2025年には2,120.1億米ドルと推定され、2030年には3,028.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.39%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

市場分析と主要トレンド

航空燃料業界は、市場のダイナミクスと技術の進歩によって大きな変革期を迎えています。

1. 航空旅行需要の増加と航空機材の拡大:

航空会社は、増大する旅行需要に対応するため、機材の近代化と拡大に注力しています。例えば、カタール航空は2024年1月にボーイング777X型機34機を発注し、クウェート航空もエアバス社と60億米ドル規模の契約を拡大しました。低コスト航空会社(LCC)の台頭により、航空旅行はより多くの人々にとって身近なものとなり、高い搭乗率と燃料消費量の増加につながっています。ジェットエンジンが主要な推進技術であるため、航空タービン燃料への需要は一貫して高く、特に長距離飛行や大型航空機には高いエネルギー密度が不可欠です。

2. 持続可能な航空燃料(SAF)の台頭:

SAFは業界の環境戦略の要として浮上しており、多額の投資とパートナーシップが市場を再構築しています。2023年12月には、Aemetis社が年間9,000万ガロンのSAFを生産するため、旧米陸軍施設を125エーカー購入する契約を締結しました。主要航空会社はSAFの導入を増やし、燃料生産者との長期供給契約を結んでいます。インド石油公社は2023年5月、年間88,000トンのSAFを生産する新工場に1億2,200万米ドルを投資すると発表しました。

3. インフラ開発と運用効率の向上:

世界中の主要空港では、需要の増加とSAF市場への統合に対応するため、燃料貯蔵・流通能力を拡大しています。例えば、エジプト計画省は2023年10月、アレクサンドリアのボルグ・アル・アラブ空港に年間約400万人の乗客を収容できる新ターミナル建設を含む、航空インフラへの大規模投資計画を議会に提出しました。インドのジャワハルラール・ネルー港湾信託(JNPT)は、2023年1月に16キロリットル容量の航空燃料80バレルを含む燃料輸送を促進し、インフラの高度化を示しました。

4. 技術革新:

燃料管理および流通システムにおける効率改善は、技術革新によって推進されています。固定基地運営者(FBO)は、燃料管理に高度なデジタルソリューションを導入し、リアルタイム監視と最適化のための洗練されたソフトウェアプラットフォームを実装しています。新しい燃料貯蔵・取扱技術の開発も進み、サプライチェーン全体でより効率的で環境に配慮した運用が可能になっています。

セグメント分析:燃料タイプ

1. 航空タービン燃料(ATF)セグメント:

2024年には市場全体の約96%を占め、世界の航空燃料市場を支配しています。Jet A、Jet A-1、Jet Bなどのグレードが含まれ、商業、軍事、一般航空で広く使用されています。確立されたインフラ、広範な入手可能性、既存の航空機エンジンとの互換性がその優位性の要因です。ExxonMobil、Shell、BPなどの主要石油会社が主要サプライヤーであり、ASTM Internationalや防衛基準などの厳格な品質基準を満たす必要があります。

2. 航空バイオ燃料セグメント:

環境問題への意識の高まりと炭素排出量削減のための規制圧力により、急速な成長を遂げています。Neste OYJ、Swedish Biofuels AB、Red Rock Biofuelsなどの企業が、様々なバイオ燃料技術の開発と商業化をリードしています。研究開発への投資、生産能力の拡大、バイオ燃料生産者と航空会社間のパートナーシップ、政府の推進策が成長を後押ししています。

3. AVGAS(航空ガソリン)セグメント:

市場シェアは小さいものの、一般航空分野、特にピストンエンジン航空機(小型自家用機、訓練機など)において重要な役割を果たしています。鉛含有量に関する環境規制からの課題に直面しており、必要な性能を維持しつつ無鉛代替品を生産するための研究開発が進められています。

セグメント分析:用途(エンドユーザー)

1. 商業航空セグメント:

2024年には市場全体の約92%を占め、世界の航空燃料市場で支配的な地位を維持しています。アジア太平洋や北米などの主要航空ハブにおける航空旅客数の増加、航空機材の拡大、国際路線の回復、新興経済国における地域航空会社の出現が主な要因です。

2. 防衛セグメント:

2024年から2029年の予測期間において、航空燃料市場で最も力強い成長を示すと予測されています。アジア太平洋や中東などの主要経済圏における軍事近代化プログラムの増加、防衛予算の増加、地政学的緊張、各国の新型軍用機調達が主な要因です。

3. 一般航空セグメント:

市場シェアは小さいものの、航空燃料市場のダイナミクスにおいて重要な役割を果たしています。自家用航空、チャーターサービス、農業航空、緊急医療サービスなどが含まれます。北米やヨーロッパなど、富裕層やビジネス航空活動が盛んな地域で特に重要です。ビジネス旅行のためのプライベートジェットサービスの採用増加、航空救急サービスの需要増加、飛行訓練活動の拡大が市場での安定した存在感に貢献しています。

地域別市場分析

1. 北米:

広範な航空旅行インフラと高い商業航空活動を特徴とし、世界の航空燃料市場で支配的な勢力です。米国とカナダが市場を牽引し、主要航空会社、広範な空港ネットワーク、大規模な軍事航空活動が堅調な需要に貢献しています。米国は北米市場の約65%を占め、2024年から2029年にかけて約8%の成長率で最も急速に成長すると予測されています。

2. アジア太平洋:

中国、日本、インド、オーストラリア、ニュージーランドなど、多様な航空セクターを擁するダイナミックで急速に進化する市場です。航空旅客数の増加、航空機材の拡大、軍事航空活動の増加が市場を牽引しています。中国はアジア太平洋市場の約34%を占め、2024年から2029年にかけて約14%の成長率で最も高い成長潜在力を示しています。

3. ヨーロッパ:

英国、ドイツ、フランス、スペイン、ロシアなどの主要航空ハブを擁する成熟した確立された市場です。強力な環境規制、高度なインフラ、SAFへの重点が特徴です。英国は地域最大の市場であり、ヨーロッパ諸国の中で最も急速な成長潜在力も示しています。

4. 南米:

ブラジル、アルゼンチン、コロンビアなどの主要国が含まれ、ブラジルが地域で最大かつ最も急速に成長する市場です。国内航空旅行の増加、国際接続性の拡大、航空インフラの近代化が特徴です。

5. 中東:

アラブ首長国連邦、サウジアラビア、カタールが重要な役割を果たす、世界の航空ハブとしての戦略的な立地が特徴です。UAEは地域で最大かつ最も急速に成長する市場であり、世界クラスの航空インフラと主要な国際航空会社に支えられています。

6. アフリカ:

南アフリカ、エジプト、モロッコなど、多様な市場が含まれます。南アフリカが地域最大の市場であり、エジプトが最も急速な成長潜在力を示しています。地域接続性の増加、観光セクターの成長、インフラ開発が特徴ですが、流通ネットワークやインフラの制約といった課題も抱えています。

競争環境

航空燃料市場は、Shell、ExxonMobil、BP、TotalEnergiesなどの主要企業による激しい革新と戦略的発展が特徴です。これらの業界リーダーは、環境持続可能性へのコミットメントを示すため、SAFの開発と生産能力にますます注力しています。企業は市場での地位を強化し、地理的プレゼンスを拡大するために、バリューチェーン全体で戦略的パートナーシップと協業を確立しています。

市場は、多国籍石油・ガス複合企業によって支配される比較的統合された構造を示しています。地域プレーヤー、特にアジア太平洋と中東では、政府の支援と国際航空会社との戦略的パートナーシップを通じて、かなりの市場シェアを獲得しています。

将来の成功は、企業がコスト競争力を維持しつつ、持続可能な航空燃料ソリューションを開発・商業化する能力にかかっています。既存のプレーヤーは、インフラの近代化、再生可能燃料生産能力の拡大、流通ネットワークの強化に注力する必要があります。デジタル変革イニシアティブは、運用効率にとって不可欠です。新規参入企業は、ニッチセグメント、特にSAF市場に焦点を当て、革新的な生産技術を開発することで市場シェアを獲得できます。

最近の業界動向

* 2023年4月: インドでは、食用油や油糧植物の種子を利用した国産技術によるバイオジェット燃料(SAF)が、今年中に国際認証を取得し、インド国内の商業飛行で利用可能になる見込みです。インド石油研究所(IIP)は、ボーイング、インディゴ、スパイスジェット、エアインディア、ビスタラ、エアアジアインディアなどの主要企業と協力しています。

* 2023年2月: ボーイングは、世界最大のSAF生産者であるNesteから、ブレンドSAF560万ガロン(2,120万リットル)を調達する契約を締結しました。これは、2023年までのボーイングの米国商業運航を支援することを目的としており、前年と比較してSAF調達量を倍増させるものです。

航空燃料市場に関する詳細なレポートの概要です。本レポートは、航空機エンジン向けに特別に配合された高精製石油製品である航空燃料(航空ガソリンまたはジェット燃料)市場について、その定義、範囲、および将来予測を包括的に分析しています。

市場規模に関して、2024年には1,963.4億米ドルと推定されており、2025年には2,120.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.39%で成長し、2030年には3,028.1億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までカバーされています。

市場は主に燃料タイプ、エンドユーザー、および地域に基づいてセグメント化されています。

燃料タイプ別では、航空タービン燃料(Jet A-1、Jet A、Jet Bを含む)、航空バイオ燃料、およびAVGASに分類されます。

エンドユーザー別では、商業、防衛、一般航空の3つの主要なセグメントに分けられます。

地域別では、北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)の主要地域が対象となり、各地域の市場規模と2028年までの需要予測が提供されます。

市場の成長を牽引する主要な要因としては、航空旅行需要の増加と航空機フリートの拡大が挙げられます。一方で、原油価格の変動は市場の成長を抑制する要因となっています。政府の政策や規制、最近のトレンドと発展も市場に大きな影響を与えています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長する地域であると推定されています。これは、この地域の経済成長と航空需要の増加を反映しています。

競争環境については、BP Plc、Exxon Mobil Corporation、TotalEnergies SE、Chevron Corporation、Shell Plcなどが主要企業として挙げられています。これらの企業は、合併・買収、合弁事業、提携、および戦略的な取り組みを通じて市場での地位を強化しています。レポートでは、主要企業のプロファイルと採用戦略についても詳細に分析されています。

将来の市場機会とトレンドとしては、バイオ燃料や持続可能な代替燃料の開発と導入が注目されています。これは、環境規制の強化と持続可能性への意識の高まりに対応するものです。

レポートでは、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)といった詳細な分析手法を用いて、市場の構造と競争状況を深く掘り下げています。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概要、セグメンテーション、競争環境、市場機会と将来のトレンドといった多岐にわたる項目を網羅し、航空燃料市場に関する包括的な洞察を提供しています。

1. 序論

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と2028年までの米ドル建て需要予測

- 4.3 最近のトレンドと動向

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 航空旅行需要の増加

- 4.5.1.2 航空機材の拡大

- 4.5.2 阻害要因

- 4.5.2.1 原油価格の変動

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 燃料タイプ

- 5.1.1 航空タービン燃料

- 5.1.1.1 ジェットA-1

- 5.1.1.2 ジェットA

- 5.1.1.3 ジェットB

- 5.1.2 航空バイオ燃料

- 5.1.3 AVGAS

- 5.2 エンドユーザー

- 5.2.1 商業

- 5.2.2 防衛

- 5.2.3 一般航空

- 5.3 地域別(地域市場分析 {2028年までの市場規模と需要予測(地域のみ)})

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 エジプト

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 エクソンモービル・コーポレーション

- 6.3.2 シェブロン・コーポレーション

- 6.3.3 シェル・ピーエルシー

- 6.3.4 トタルエナジーズSE

- 6.3.5 BPピーエルシー

- 6.3.6 ガスプロム・ネフチPAO

- 6.3.7 ネステOyj

- 6.3.8 スウェディッシュ・バイオ燃料AB

- 6.3.9 レッドロック・バイオ燃料LLC

- 6.3.10 アブダビ国営石油会社

- 6.3.11 バラート・ペトロリアム・コーポレーション・リミテッド

- 6.3.12 インド石油公社リミテッド

- 6.3.13 エミレーツ国営石油会社

- 6.3.14 バレロ・エナジー・コーポレーション

- 6.3.15 アライド・アビエーション・サービスInc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオ燃料と持続可能な代替品

*** 本調査レポートに関するお問い合わせ ***

航空燃料は、航空機のエンジンを駆動するために特別に設計された燃料の総称でございます。その定義は、高高度や極低温といった厳しい環境下での安定した性能、高いエネルギー密度、そして安全性を確保するために、自動車用燃料とは異なる厳格な品質基準を満たす必要がある点にございます。航空機の種類やエンジンの形式に応じて、主にジェット燃料と航空ガソリンの二種類に大別され、それぞれが異なる特性と用途を持っております。

航空燃料の主な種類についてご説明いたします。まず、最も広く使用されているのは「ジェット燃料」でございます。これは主にケロシンを主成分とする燃料であり、ガスタービンエンジンを搭載したジェット機やターボプロップ機に使用されます。国際的な標準規格としては、主に「Jet A」と「Jet A-1」があり、Jet A-1はJet Aよりも低い凝固点を持つため、寒冷地での運用や長距離飛行に適しております。また、一部の非常に寒冷な地域では、より揮発性が高く凝固点が低い「Jet B」が使用されることもございます。ジェット燃料には、氷結防止剤、腐食防止剤、帯電防止剤、熱安定性向上剤などの添加剤が配合され、燃料システムの保護と安全な飛行を支えております。次に、「航空ガソリン(Avgas)」は、レシプロエンジンを搭載した小型航空機やヘリコプターに使用される燃料でございます。自動車用ガソリンとは異なり、高オクタン価が求められ、ノッキングを防ぐために微量の鉛化合物(テトラエチル鉛)が添加されているのが特徴です。代表的なものに「Avgas 100LL(Low Lead)」があり、その識別のため青色に着色されております。近年では、環境負荷低減の観点から、鉛を含まない航空ガソリンの開発も進められております。そして、将来の航空業界を支える重要な燃料として注目されているのが「持続可能な航空燃料(SAF: Sustainable Aviation Fuel)」でございます。これは、廃食用油、動植物油脂、農業廃棄物、都市ごみ、藻類、さらにはCO2と再生可能エネルギー由来の水素など、非石油系の原料から製造される燃料です。既存のジェット燃料と化学的に同等であり、航空機のエンジンや燃料供給システムを改修することなく混合して使用できる「ドロップイン燃料」としての特性を持っております。ライフサイクル全体での温室効果ガス排出量を大幅に削減できるため、航空業界の脱炭素化に向けた切り札として期待されております。

航空燃料の用途は、主に航空機の推進力としてエンジンを駆動することにございます。ジェット燃料は、ジェットエンジンの燃焼室で空気と混合され、点火されることで高温・高圧のガスを生成し、これを噴射することで推力を生み出します。また、燃料は単に燃焼するだけでなく、飛行中にエンジンや油圧系統の冷却材としても機能することがございます。燃料タンクは通常、主翼や胴体内に配置され、航空機の重心管理にも寄与しております。航空ガソリンも同様に、レシプロエンジンのシリンダー内で空気と混合され、点火プラグによって着火・爆発することでピストンを動かし、プロペラを回転させて推進力を得ます。

航空燃料に関連する技術は多岐にわたります。まず、燃料効率の向上は、航空機の設計において常に追求されるテーマでございます。エンジンの高効率化(例:高バイパス比ターボファンエンジン)、機体の軽量化(例:複合材料の採用)、空力性能の改善(例:ウィングレットの装着)、そして飛行管理システムの最適化(例:最適な飛行経路や高度の選択)などが挙げられます。次に、燃料供給システムは、地上での給油から機内での燃料管理まで、極めて厳格な安全基準に基づいて運用されております。空港の給油施設、給油車両、機内の燃料ポンプ、フィルター、燃料残量計、緊急時の燃料投棄システムなどが含まれます。また、燃料品質管理は航空安全の根幹をなすものであり、ASTMなどの国際規格に基づき、凝固点、引火点、密度、粘度、熱安定性、水分や異物の混入状況などが厳しく検査されます。特にSAFの製造技術は急速に進展しており、廃食用油などを水素化処理するHEFA(Hydroprocessed Esters and Fatty Acids)プロセスや、バイオマスや廃棄物から合成ガスを生成し、フィッシャー・トロプシュ法で合成するFT(Fischer-Tropsch)プロセスなどが実用化されております。さらに、長期的には水素燃料や電動化といった次世代の推進技術の研究開発も進められており、液体水素を燃料とする航空機や、バッテリーまたは燃料電池を動力源とする航空機の実現に向けた取り組みが行われております。

航空燃料の市場背景は、世界の経済状況、地政学的リスク、そして環境規制によって大きく左右されます。原油価格の変動はジェット燃料の価格に直結し、航空会社の運航コストに大きな影響を与えます。また、新型コロナウイルス感染症のようなパンデミックは、航空需要の急激な減少を通じて燃料市場に甚大な影響を及ぼしました。近年では、国際民間航空機関(ICAO)が策定した国際航空のためのカーボンオフセット及び削減スキーム(CORSIA)や、各国政府による排出量削減目標の設定など、環境規制の強化がSAFの需要を押し上げております。航空燃料のサプライチェーンは、製油所からパイプライン、貯蔵施設、そして世界中の空港へと広がる複雑なネットワークで構成されており、主要な石油メジャーや専門の燃料供給会社がその中心を担っております。SAFの導入が進むにつれて、このサプライチェーンにも新たな変化が求められております。

将来展望として、航空燃料の分野では「脱炭素化」が最重要課題でございます。航空業界は2050年までのネットゼロエミッション達成を目標に掲げており、その達成にはSAFの普及が不可欠とされております。今後、各国政府によるSAFの生産・利用促進策や義務化が進むことで、SAFの生産能力は飛躍的に拡大すると見込まれております。これにより、SAFのコスト低減と供給安定化が実現し、従来のジェット燃料との価格差が縮小することが期待されます。また、SAFの原料となるバイオマスの多様化や、CO2を直接利用するPower-to-Liquid(PtL)技術などの革新的な製造技術の開発も進められるでしょう。中長期的には、水素燃料や電動化技術が、特に短距離路線や小型機において実用化される可能性もございますが、これらは燃料貯蔵やインフラ、機体設計に大きな変革を伴うため、本格的な普及にはさらなる研究開発と投資が必要でございます。航空燃料の未来は、技術革新、国際協力、そして持続可能性への強いコミットメントによって形作られていくことでしょう。