世界の軸性脊椎関節炎(AxSpA)市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

軸性脊椎関節炎 (axSpA) 市場は、疾患タイプ(強直性脊椎炎および非X線学的軸性脊椎関節炎)、薬剤クラス(NSAIDs、グルココルチコイドなど)、投与経路(経口、皮下など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

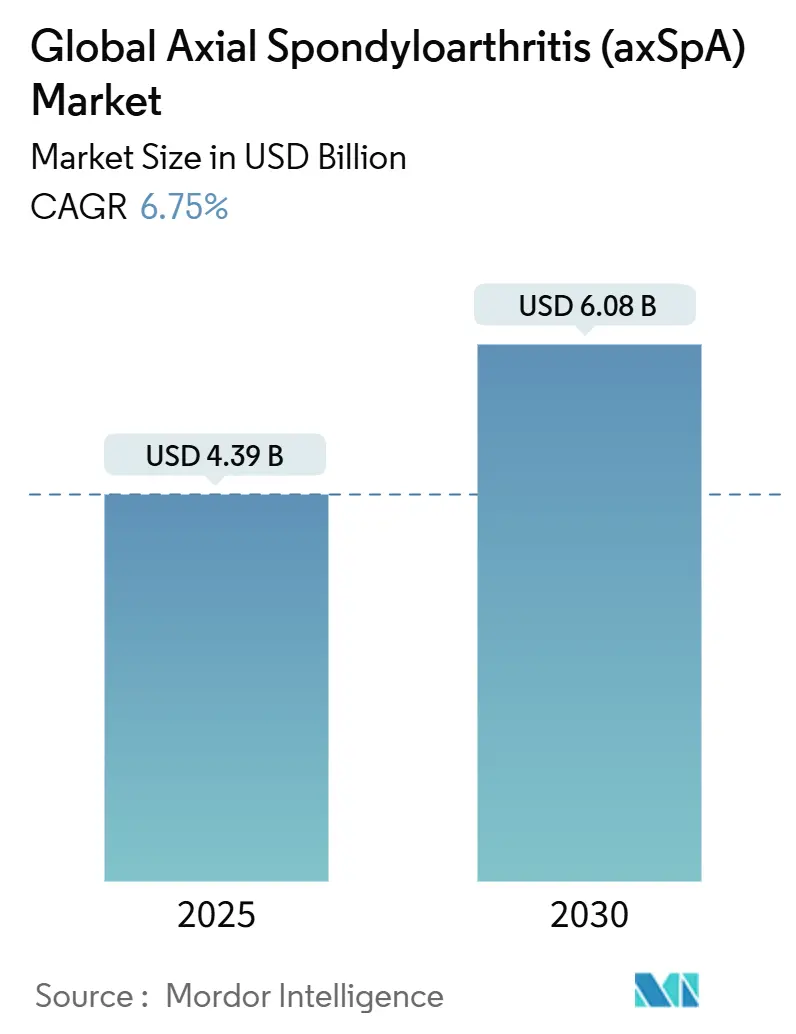

軸性脊椎関節炎(axSpA)市場は、2025年には43.9億米ドルと評価され、2030年までに60.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.75%で成長すると見込まれています。この市場の拡大は、MRIによる早期診断の推進、デュアルIL-17A/IL-17F阻害剤やJAK阻害剤といった新規薬剤の登場、患者支援プログラムの拡充、皮下投与型生物学的製剤の普及、経口JAK阻害剤の利便性向上、およびバイオシミラーのアダリムマブ製剤による価格競争の激化によって牽引されています。地域別に見ると、北米が最大の市場シェアを維持していますが、アジア太平洋地域が最も急速に成長する市場となっています。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

* MRI推進プログラムによる診断率の向上: ASAS分類の更新と保険適用により、診断遅延が8年以上から約3年に短縮されました。強化されたDixonシーケンスは96%の診断精度を達成し、治療可能な患者層を拡大しています。早期診断は構造的損傷を防ぎ、長期的な労働生産性を支援するため、保険者のコスト削減にも貢献しています。この要因はCAGRに+1.2%の影響を与え、北米とEUで特に強く、中期的な影響が見込まれます。

* IL-17およびJAK阻害剤の治療ガイドラインへの迅速な採用: 2022年のASAS/EULAR推奨では、NSAIDおよび少なくとも1つのTNF遮断薬が効果を示さなかった場合にIL-17およびJAK阻害剤が推奨されました。2024年に承認されたビメキズマブは、44%を超えるASAS40反応率を示し、初のデュアルサイトカイン遮断オプションとして新たな有効性の基準を確立しました。ウパダシチニブなどのJAK製剤は、心血管系の警告があるものの、経口治療の選択肢を広げ、二次治療の標準化に伴い市場を拡大しています。この要因はCAGRに+1.8%の影響を与え、先進国を中心に世界的に短期的影響が見込まれます。

* バイオシミラーTNF-α阻害剤の普及による手頃な価格の改善: CyltezoやHyrimozなどのバイオシミラーを優先する薬局給付管理者の処方変更により、患者の年間費用が3,500米ドル削減され、費用に敏感な地域での生物学的製剤の導入が促進されています。新興市場では30-50%の価格下落が見られ、生物学的製剤の普及率を高め、市場をさらに拡大しています。この要因はCAGRに+0.9%の影響を与え、特に新興市場で世界的に長期的影響が見込まれます。

* 雇用主が提供する専門薬局給付の増加: 雇用主は早期の生物学的製剤の使用が欠勤率の低下につながると認識しており、専門治療の補償、経済的支援、服薬指導をパッケージ化したプランが増えています。COSENTYX Connectのようなプログラムは、自己負担額の軽減や注射指導を提供し、治療の継続性を高め、主に北米で収益成長を促進しています。この要因はCAGRに+0.7%の影響を与え、北米を中心に中期的な影響が見込まれます。

* AI支援MRIアルゴリズムによる早期発見: この要因はCAGRに+0.6%の影響を与え、当初は先進国で、その後世界的に長期的影響が見込まれます。

* 疾患修飾の可能性を示すマイクロバイオーム標的補助療法: この要因はCAGRに+0.3%の影響を与え、世界中の研究センターで、臨床応用は未定ながら長期的影響が見込まれます。

市場の成長を抑制する主な要因は以下の通りです。

* 新規生物学的製剤の治療費の高止まり: ビメキズマブの1回あたり8,281米ドルという注射費用は、バイオシミラーとの競争があるにもかかわらず、依然として高い費用負担を示しています。年間総治療費は10,000米ドル近くに達し、保険者の予算を圧迫し、低所得地域での普及を制限しています。追加のモニタリング、投与管理費、有害事象管理も経済的負担を増大させ、市場の潜在能力を抑制しています。この要因はCAGRに-1.4%の影響を与え、新興市場で特に顕著で、世界的に長期的影響が見込まれます。

* JAK阻害剤の長期安全性データの不足: ORAL Surveillance試験で示された心血管系および悪性腫瘍のシグナルにより、FDAおよびEMAは警告を発し、JAK阻害剤の使用をTNF阻害剤不応例に限定し、高齢患者への注意喚起と追加モニタリングを義務付けています。このような規制は処方医の熱意を冷まし、経口治療薬の市場拡大を遅らせています。この要因はCAGRに-0.8%の影響を与え、先進国での規制が中心で、世界的に中期的な影響が見込まれます。

* 低所得地域における画像診断および生物学的製剤へのアクセス格差: この要因はCAGRに-0.6%の影響を与え、新興市場や先進国の農村地域で長期的影響が見込まれます。

* 生物学的製剤の流通におけるコールドチェーン物流のボトルネック: この要因はCAGRに-0.4%の影響を与え、特に熱帯地域で世界的に中期的な影響が見込まれます。

セグメント分析

* 疾患タイプ別:非X線学的軸性脊椎関節炎の勢いが増す

強直性脊椎炎は2024年に67.45%の収益シェアを占めましたが、非X線学的病型は2030年までに7.95%のCAGRで増加しています。早期MRI導入により、構造的損傷が生じる前に炎症性病変が検出されるようになり、非X線学的患者層が拡大しています。臨床試験では両病型で同様の生物学的製剤反応率が報告されており、疾患の早期段階での積極的な治療が有効であることが示されています。地域差は顕著で、アジアのコホートでは非X線学的発症率が14.4%と、欧米諸国の半分にとどまっています。統一された命名法とASAS基準は認識を高め続け、診断主導のボリュームで二桁の増加を維持し、すべての薬剤クラスで市場機会を拡大しています。

* 薬剤クラス別:DMARDsの革新が中心に

疾患修飾性抗リウマチ薬(DMARDs)は2024年に世界の収益の49.56%を占め、生物学的製剤および標的合成製剤の発売により7.32%のCAGRで成長する見込みです。ビメキズマブによるデュアルIL-17阻害は、優れたASAS40結果を提供し、このカテゴリーを強化しています。

本レポートは、軸性脊椎関節炎(axSpA)市場に関する詳細な分析を提供しています。市場は、放射線学的強直性脊椎炎(Ankylosing Spondylitis)および非放射線学的軸性脊椎関節炎の治療薬における世界的な処方箋収益を対象としています。これには、革新的な生物学的製剤、バイオシミラー、標的型合成DMARDs、従来のDMARDs、NSAIDs、および支持療法としてのコルチコステロイドが含まれ、病院薬局、小売薬局、オンライン薬局を通じて流通する製品が対象です。市場価値はメーカー出荷価格ベースで、2019年から2030年までの期間で予測されています。ただし、外科的脊椎固定術、リハビリテーションサービス、単独の診断画像診断は範囲外とされています。

市場は2025年に43.9億米ドルの価値があり、2030年までに60.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。MRI啓発プログラムによる診断率の上昇、IL-17阻害剤およびJAK阻害剤の治療ガイドラインにおける急速な採用、バイオシミラーTNF-α阻害剤の拡大による治療費の改善(例:アダリムマブバイオシミラーにより年間患者費用が約3,500米ドル削減)、雇用主が提供する専門薬局給付の増加、AI支援MRIアルゴリズムによる早期発見の促進、そして疾患修飾の可能性を示すマイクロバイオーム標的補助療法が挙げられます。

一方で、市場の成長を抑制する要因も存在します。新規生物学的製剤の治療費が高止まりしていること、JAK阻害剤の長期安全性データが限られていること(特に高齢患者における心血管イベントや悪性腫瘍のリスクが懸念され、TNFブロッカー不応患者に用途が制限されています)、低所得地域における画像診断および生物学的製剤へのアクセス格差、生物学的製剤の流通におけるコールドチェーン物流のボトルネックなどが挙げられます。

市場は、疾患タイプ別(強直性脊椎炎、非放射線学的軸性脊椎関節炎)、薬剤クラス別(DMARDs、NSAIDs、グルココルチコイドなど)、投与経路別(経口、皮下、静脈内)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。薬剤クラス別では、DMARDsが2024年に49.56%の市場シェアを占め、最大のセグメントとなっています。地域別では、アジア太平洋地域が7.45%の年平均成長率(CAGR)で最も急速に成長しており、これは償還制度の拡大、診断能力の向上、中国などの国々における未診断患者の多さに起因しています。

競争環境では、AbbVie、Johnson & Johnson (Janssen)、Novartis、Pfizer、Eli Lilly、Amgen、UCBなど、多数の主要企業が活動しています。特に、UCBはビメキズマブ、AbbVieはLandos買収を通じて、Johnson & Johnsonはグセルクマブの拡大を通じて、イノベーションを主導しています。

本レポートの調査方法は、信頼性の高いベースラインを提供するために厳格に設計されています。一次調査(リウマチ専門医、病院薬剤師、支払いアドバイザーへのインタビュー)と二次調査(疫学データ、医薬品承認、償還データ、企業財務情報など)を組み合わせています。市場規模の算出と予測は、有病率から治療患者数を導き出すトップダウンアプローチと、主要分子の売上を積み上げるボトムアップアプローチを併用し、診断された有病率、生物学的製剤の平均治療日数、患者あたりの年間価格、バイオシミラーの割引率、JAK阻害剤への切り替え率、デュアルIL-17ブロッカーの採用率などの主要変数を考慮しています。データは処方監査や税関記録との差異チェックにより検証され、毎年更新されることで、常に最新の市場見解が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MRI啓発プログラムによる診断率の上昇

- 4.2.2 治療ガイドラインにおけるIL-17 & JAK阻害剤の急速な採用

- 4.2.3 バイオシミラーTNF-α阻害剤の拡大による手頃な価格の向上

- 4.2.4 雇用主が提供する専門薬局給付の増加

- 4.2.5 AI支援MRIアルゴリズムによる早期発見の実現

- 4.2.6 マイクロバイオームを標的とした補助療法が疾患修飾の可能性を示す

-

4.3 市場の阻害要因

- 4.3.1 新規バイオ医薬品の治療費の高止まり

- 4.3.2 JAK阻害剤の長期安全性データの限定性

- 4.3.3 低所得地域における画像診断 & バイオ医薬品へのアクセス格差

- 4.3.4 バイオ医薬品流通におけるコールドチェーン物流のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(価値 – 100万米ドル)

-

5.1 疾患タイプ別

- 5.1.1 強直性脊椎炎(X線学的体軸性脊椎関節炎)

- 5.1.2 非X線学的体軸性脊椎関節炎

-

5.2 薬剤クラス別

- 5.2.1 非ステロイド性抗炎症薬(NSAID)

- 5.2.2 グルココルチコイド

- 5.2.3 疾患修飾性抗リウマチ薬(DMARD)

- 5.2.4 その他

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 皮下

- 5.3.3 静脈内

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 アッヴィ

- 6.3.2 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.3 ノバルティス

- 6.3.4 ファイザー

- 6.3.5 イーライリリー

- 6.3.6 アムジェン

- 6.3.7 UCB

- 6.3.8 協和キリン

- 6.3.9 アセリリン

- 6.3.10 ブリストル・マイヤーズ スクイブ

- 6.3.11 バイオジェン

- 6.3.12 サムスンバイオエピス

- 6.3.13 セルトリオン・ヘルスケア

- 6.3.14 ギリアド・サイエンシズ

- 6.3.15 フレゼニウス・カビ

- 6.3.16 サン・ファーマ

- 6.3.17 ルピン

- 6.3.18 ドクター・レディーズ・ラボラトリーズ

- 6.3.19 サンド

- 6.3.20 サノフィ

- 6.3.21 ロシュ

- 6.3.22 ベーリンガーインゲルハイム

- 6.3.23 武田薬品工業

- 6.3.24 ガラパゴスNV

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の軸性脊椎関節炎(AxSpA)は、主に体幹の関節、特に脊椎と仙腸関節に炎症を引き起こす慢性炎症性疾患でございます。この疾患は、進行すると脊椎の骨が癒合し、柔軟性が失われる「強直」を引き起こす可能性があり、患者様の生活の質(QOL)に大きな影響を与えます。若年成人期に発症することが多く、慢性的な腰痛やこわばり、夜間痛などが主な症状ですが、運動によって症状が改善するという特徴がございます。眼のぶどう膜炎、皮膚の乾癬、腸の炎症性疾患など、関節外症状を伴うことも少なくありません。遺伝的要因としてHLA-B27という遺伝子との関連が強く指摘されており、男性にやや多い傾向が見られます。早期診断と適切な治療が、疾患の進行を抑制し、患者様のQOLを維持するために極めて重要でございます。

AxSpAは、その診断基準や画像所見に基づいて大きく二つのタイプに分類されます。一つは「放射線学的AxSpA(r-AxSpA)」で、これは以前から「強直性脊椎炎(AS)」として知られていたものでございます。X線検査によって仙腸関節に構造的な損傷が確認できる場合に診断されます。もう一つは「非放射線学的AxSpA(nr-AxSpA)」で、X線検査では明らかな構造的損傷が見られないものの、MRI検査で仙腸関節や脊椎に炎症が確認できる場合、あるいは臨床症状や血液検査の結果などから総合的に診断されるものでございます。これら二つのタイプは、疾患の進行度合いを示す連続したスペクトラムであると考えられており、nr-AxSpAの患者様が時間の経過とともにr-AxSpAへと進行するケースもございます。この分類は、特に早期の段階で疾患を特定し、適切な治療介入を行う上で重要な意味を持っております。

AxSpAの臨床的意義と管理においては、早期診断が極めて重要でございます。診断が遅れると、不可逆的な構造的損傷が進行し、身体機能の低下やQOLの著しい悪化を招く可能性がございます。しかしながら、AxSpAの症状が一般的な腰痛と似ているため、診断までに平均で5年から10年もの遅れが生じることが課題となっております。治療の目標は、疼痛の緩和、炎症の抑制、身体機能の維持・改善、QOLの向上、そして構造的損傷の進行抑制でございます。治療法としては、非薬物療法と薬物療法が組み合わせて用いられます。非薬物療法には、脊椎の柔軟性を保ち、筋力を維持するための運動療法や理学療法が中心となります。薬物療法では、まず非ステロイド性抗炎症薬(NSAIDs)が第一選択薬として用いられ、症状の改善が見られない場合には、サラゾスルファピリジンなどの疾患修飾性抗リウマチ薬(DMARDs)が考慮されます。近年では、生物学的製剤(TNF阻害薬、IL-17A阻害薬など)やJAK阻害薬といった分子標的薬が開発され、従来の治療で効果が不十分な患者様に対して高い治療効果を示しております。これらの治療薬は、炎症を強力に抑制し、疾患の進行を遅らせることで、患者様のQOLを大幅に改善する可能性を秘めております。患者様への疾患教育や、リウマチ専門医、理学療法士、看護師など多職種連携による包括的なケアも、長期的な管理において不可欠でございます。

AxSpAの診断と治療には、様々な関連技術が活用されております。診断技術としては、X線検査が仙腸関節の構造的変化を評価するために用いられますが、早期の炎症を検出するにはMRI検査が不可欠でございます。特にnr-AxSpAの診断においては、MRIによる骨髄浮腫の検出が重要な役割を果たします。血液検査では、炎症の活動性を示すCRPやESRといった炎症マーカー、そして遺伝的素因であるHLA-B27の有無が確認されます。患者様の症状や身体機能を客観的に評価するための臨床評価スケール(例:BASDAI、ASDASなど)も診断や治療効果の判定に用いられます。治療技術においては、生物学的製剤やJAK阻害薬といった分子標的薬が革新的な進歩をもたらしました。これらの薬剤は、特定の炎症性サイトカインやシグナル伝達経路を標的とすることで、高い治療効果を発揮します。リハビリテーション分野では、個々の患者様に合わせた運動療法プログラムや物理療法機器が、身体機能の維持・改善に貢献しております。研究技術としては、ゲノム解析、プロテオミクス、メタボロミクスといったオミクス解析が、疾患の発症メカニズムの解明や新たなバイオマーカーの探索に用いられております。さらに、AIを用いた画像診断支援システムや、治療反応性を予測するアルゴリズムの開発も進められております。

AxSpAの市場背景としましては、世界的に0.1%から1.4%程度の有病率が報告されており、特に若年層での発症が多いことが特徴でございます。前述の通り、診断の遅れが平均で5年から10年と長く、これが患者様の身体的・精神的負担を増大させる一因となっております。この疾患は、医療費の増大だけでなく、患者様の労働能力の低下や早期退職による生産性損失など、社会経済的にも大きな負担をもたらしております。薬剤市場においては、生物学的製剤がAxSpA治療の主要な市場を形成しております。これらの薬剤は高価ではございますが、従来の治療薬では得られなかった高い治療効果を発揮するため、その需要は拡大傾向にございます。近年では、特許切れに伴いバイオシミラーが登場し、医療費の抑制に貢献しつつあります。また、経口投与が可能なJAK阻害薬も新たな選択肢として市場に参入し、患者様の利便性向上に寄与しております。しかしながら、未充足ニーズも依然として存在しており、早期診断の確立、治療抵抗性を示す患者様への新たな治療法の開発、副作用の少ない薬剤、そして疾患の進行を完全に修飾する薬剤への期待が高まっております。世界各地の患者団体は、疾患の啓発活動や患者支援を通じて、診断率の向上と治療アクセスの改善に貢献しております。

AxSpAの将来展望としましては、多岐にわたる分野での進歩が期待されております。まず、早期診断のさらなる進展が挙げられます。新たなバイオマーカーの発見や、AIを活用した画像診断支援システムの開発により、診断までの期間が大幅に短縮され、患者様の予後が改善される可能性が高まります。治療法においては、新規作用機序を持つ薬剤の開発が進められております。例えば、IL-23阻害薬やTYK2阻害薬など、新たな炎症経路を標的とする薬剤が臨床試験段階にあり、将来的に治療選択肢がさらに多様化することが見込まれます。また、遺伝子情報やバイオマーカーに基づいた個別化医療の推進により、患者様一人ひとりに最適な治療法が選択できるようになるでしょう。疾患修飾療法、すなわち構造的損傷の進行を完全に阻止したり、あるいは損傷した組織を修復したりする治療法の研究も重要な課題でございます。デジタルヘルスの活用もAxSpA管理の未来を形作るでしょう。ウェアラブルデバイスによる症状のリアルタイムモニタリング、AIによる予後予測、そして遠隔医療の普及は、患者様の自己管理能力を高め、医療アクセスの向上に貢献します。最終的には、治療選択肢の増加、多職種連携による包括的ケアの強化、そして患者教育の充実を通じて、AxSpA患者様のQOLが飛躍的に向上することが期待されます。さらに、発症リスクの高い集団に対する予防戦略の研究も、長期的な視点での重要な課題となっております。