肥満外科手術機器市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

肥満外科手術機器市場レポートは、機器の種類(埋め込み型機器など)、術式(スリーブ状胃切除術など)、手術方式(低侵襲、非侵襲)、エンドユーザー(病院、肥満外科手術クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肥満外科手術デバイス市場の概要

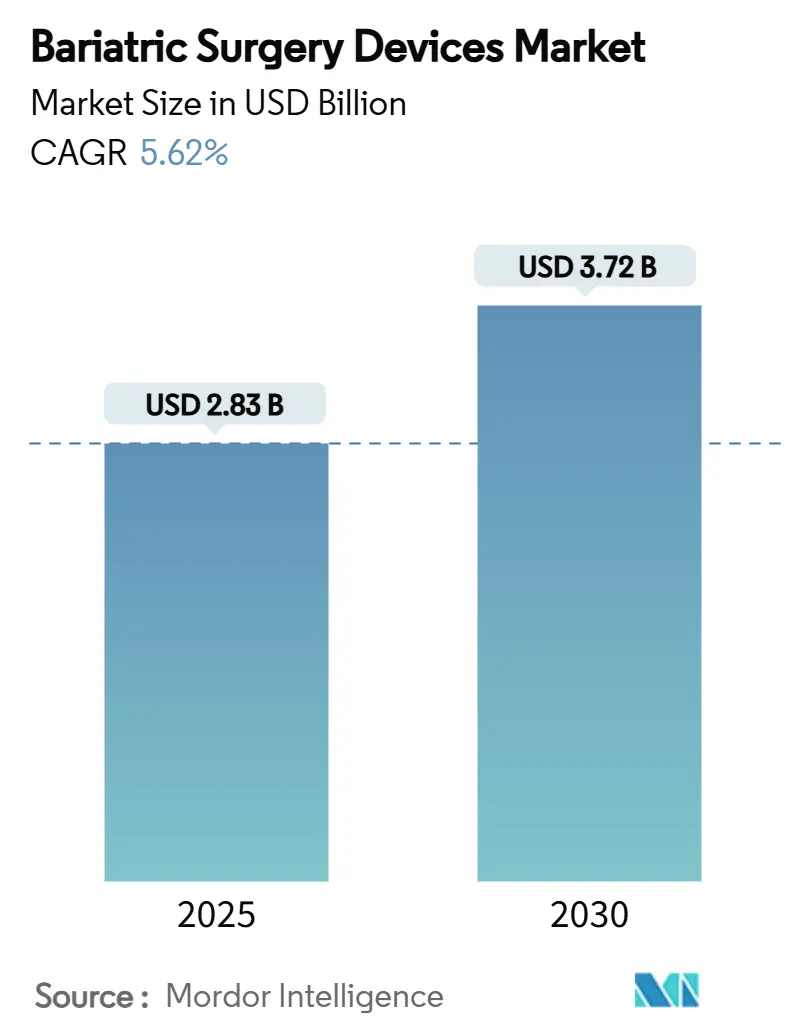

肥満外科手術デバイス市場は、2025年には28.3億米ドル規模に達し、2030年には37.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%です。この持続的な成長は、デバイスベースのソリューションとGLP-1受容体作動薬の統合によって推進されており、医療提供者は長期的な体重管理結果を改善するための柔軟なハイブリッド治療法を提供できるようになっています。

ロボットステープリング、磁気圧迫システム、嚥下可能なバルーンにおける急速な進歩は、手術の精度を高め、回復時間を短縮し、合併症率を低下させています。これにより、肥満外科手術デバイス市場の価値提案が、支払者と患者の両方にとって強化されています。同時に、市場の競争環境は、総治療費の削減をますます重視する償還基準の変化に適応しており、病院や外来手術センターでの技術導入を加速させています。北米は手術件数で引き続き主導的な地位を維持していますが、アジア太平洋地域では若年層の間で肥満の有病率が急増しており、専門デバイスに対する将来の大きな需要が示唆されています。これらの要因が複合的に作用し、肥満外科手術デバイス市場は2030年まで安定した中程度の成長を続けると予想されています。

主要な市場動向

* デバイスタイプ別: 補助デバイスが2024年に肥満外科手術デバイス市場の収益シェアの59.63%を占め、2030年まで5.78%のCAGRで拡大すると予測されています。

* 手術手技タイプ別: スリーブ状胃切除術が全手術の43.49%を占めましたが、内視鏡的スリーブ状胃形成術(ESG)は2030年まで6.45%の最速CAGRを記録すると予測されています。

* 手術タイプ別: 低侵襲手術が2024年に肥満外科手術デバイス市場シェアの63.28%を占めましたが、非侵襲的アプローチは同じ期間に7.13%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院が全手術の47.57%を占めましたが、外来手術センター(ASC)は2030年まで5.96%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に世界の収益の42.10%を占めましたが、アジア太平洋地域は2030年まで7.02%のCAGRで加速すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. 病的肥満の有病率の急速な上昇: 世界中で肥満人口が増加しており、特にBMIが50 kg/m²以上の患者において、より堅牢なステープリングおよび吻合ソリューションの需要が高まっています。アジア太平洋地域では重度肥満の増加が顕著で、医療介入の閾値が引き下げられています。

2. 代謝手術に対する保険適用範囲の拡大: 支払者の方針改革により、歴史的な支払い障壁が取り除かれています。2026年にはメディケアが肥満を慢性疾患として認識し、手術を含む包括的な治療を対象とします。主要な民間保険会社も事前承認のハードルを撤廃し、承認時間を短縮しています。

3. 低侵襲およびロボットプラットフォームの採用: ロボットシステムは、優れた臨床結果と合併症率の低下により、高所得国における肥満外科手術の約3分の1を占めています。新しいプラットフォームは、関節式ステープリング、高度なエネルギー供給、直感的なコンソールエルゴノミクスを提供し、外科医の学習曲線を短縮しています。

4. GLP-1薬の中止が外科的転換を促進: GLP-1療法を1年後も継続している患者は32.3%に過ぎず、非糖尿病患者では中止率が60%を超えます。体重がリバウンドすると、多くの患者が持続的な外科的選択肢に移行し、デバイスの利用率を高めています。

5. 磁気吻合およびスマートバルーンのパイプライン: 磁気を利用した吻合リングや経口的に留置可能なスマートバルーンなどの革新的なデバイスが、手術を望まない、または手術に適さない患者への介入の閾値を下げています。

抑制要因:

1. 長期作用型GLP-1薬への嗜好の高まり: セマグルチドやチルゼパチドの週1回および隔週製剤が急速に普及し、処方数のピーク時には米国の肥満外科手術件数が25.6%減少しました。しかし、外科的治療と薬物療法の併用が体重減少率を高め、併存疾患の再発を減らすというデータもあり、デバイスは基礎的な介入として位置づけられています。

2. 新興市場における肥満外科手術訓練を受けた外科医の不足: アジア太平洋諸国では、対象患者10万人あたり1人未満の代謝外科医しかおらず、需要の急増にもかかわらず手術処理能力が制約されています。

3. デバイスおよび手術費用の高さ: 高額なデバイスおよび手術費用は、特に保険適用が限定的な地域において、市場の成長を抑制する可能性があります。

4. ステープラーおよびバンドに対するFDAの厳しいリコール: FDAによるステープラーおよびバンドに対する厳しいリコールは、市場の信頼性に影響を与え、特に北米で短期的な影響を及ぼす可能性があります。

セグメント分析

* デバイスタイプ別: 補助デバイスが市場革新を牽引

補助デバイスは、ステープルライン補強材、電動ステープラー、高度なエネルギーシステムに支えられ、2024年に肥満外科手術デバイス市場シェアの59.63%を占めました。製品の進化は、リーク軽減に焦点を当てており、トリプルローカートリッジ形状やリアルタイムインピーダンスモニタリングにより、術後合併症率が着実に減少しています。予測期間中、補助デバイスは5.78%のCAGRで拡大すると予測されています。

埋め込み型デバイスは収益面では小さいものの、縫合やステープルなしで吻合を作成する磁気圧迫リングなどの高価値の革新を加えています。経口的に留置可能なスマートバルーンは、手術を望まない、または手術に適さない患者への介入の閾値を下げています。

* 手術手技タイプ別: ESGが従来の優位性に挑戦

スリーブ状胃切除術は、中等度から重度の肥満に対する臨床ガイドラインに支えられ、2024年に肥満外科手術デバイス市場規模の43.49%を占めました。しかし、内視鏡的スリーブ状胃形成術(ESG)は、最小限の有害事象で12ヶ月後に総体重の13.6%の減少を示す臨床的証拠の強さから、6.45%のCAGRで差を縮めています。病院はESGを、複雑な再手術のために手術室の能力を解放する日帰り手術の代替手段として位置づけています。

* 手術タイプ別: 非侵襲的手術が成長を主導

腹腔鏡手術などの低侵襲アプローチは、24時間以内の退院を可能にする確立されたERASプロトコルにより、2024年に肥満外科手術デバイス市場の63.28%という圧倒的なシェアを維持しました。しかし、非侵襲的カテゴリーは、嚥下可能なバルーンや切開不要の磁気圧迫デバイスに支えられ、7.13%の最速CAGRで加速しています。非侵襲的システムの市場規模は、2025年の4億1,000万米ドルから2030年までに約5億8,000万米ドルに増加すると予測されています。

* エンドユーザー別: ASCが成長リーダーとして台頭

病院ベースのプログラムは、高リスク患者向けの包括的な集中治療能力に支えられ、2024年に肥満外科手術デバイス市場規模の47.57%を維持しました。しかし、外来手術センター(ASC)は、低い施設費用を報酬とする保険のバンドル支払いにより、5.96%の最高のCAGRを示しています。ASCの平均滞在期間は6時間に短縮され、手術能力が向上しています。

地域分析

* 北米: 2024年の世界収益の42.10%を占め、広範な保険適用と確立された外科医ネットワークに牽引されています。GLP-1薬の普及により一時的に症例数が減少しましたが、中止による転換後に手術件数は回復し、2030年まで5.15%の安定したCAGRが見込まれています。

* アジア太平洋: 2030年まで7.02%のCAGRで最も急速に成長しており、この地域の急速にエスカレートする肥満負担と拡大する中間層の可処分所得を反映しています。中国とインドは2024年に合計18万件以上の手術を占めましたが、対象患者に対する浸透率は2%未満であり、巨大な未開拓の余地があります。

* ヨーロッパ: 証拠に基づいたデバイスの採用を支持する普遍的な医療システムに支えられ、5.46%の中程度の拡大を維持しています。

* 南米および中東・アフリカ: 現在の収益の10%未満を占めていますが、民間病院への投資と質の高いケアを求める駐在員人口の増加により、約6%のCAGRで成長しています。

競争環境

肥満外科手術デバイス市場は中程度の集中度であり、上位5社が世界の売上高のかなりの部分を占めています。Medtronicはステープリングおよびエネルギー製品をリードし、Johnson & Johnson (Ethicon)は電動ステープリングおよびバットレスソリューションにECHELONプラットフォームを活用しています。Intuitive Surgicalはロボットコンソールで優位に立っていますが、Johnson & JohnsonのOTTAVAシステムからの直接的な競争に直面しています。

戦略的買収は隣接分野の戦略を再定義しています。Boston Scientificは2023年にApollo Endosurgeryを吸収し、ESG技術を獲得し、内視鏡ポートフォリオへのクロスセルを拡大しました。KARL STORZは2024年にAsensus Surgicalを買収し、低侵襲器具ラインを強化し、新興のデジタル腹腔鏡セグメントに参入しました。GT Metabolic SolutionsやAllurionなどのニッチなイノベーターは、磁気吻合や嚥下可能なバルーンを開発しており、収益源の多様化を望む大手OEMにとって買収ターゲットとなっています。

パートナーシップモデルも進化しており、デバイスメーカーはステープルラインの完全性を追跡するクラウドベースの分析をバンドルし、ハードウェア販売と術中ソフトウェアサブスクリプションを結びつけています。競争の激しさは、純粋なハードウェアの差別化からエコシステム規模の価値創造へと移行しており、これが今後5年間の市場シェア再分配を決定する可能性が高いです。

主要企業:

* B. Braun Melsungen AG

* Boston Scientific

* Johnson & Johnson

* Karl Storz SE & Co. KG

* Medtronic PLC

最近の業界動向:

* 2025年4月: Johnson & Johnson MedTechは、Roux-en-Y胃バイパス手術にOTTAVAロボット手術システムを使用した最初の臨床症例を完了しました。

* 2025年3月: Johnson & Johnson MedTechは、モノポーラ、バイポーラ、超音波の各モダリティを単一のコンソールに統合したDUALTOマルチエネルギープラットフォームを発売しました。

* 2024年6月: ルイジアナ州上院法案106は、肥満外科手術に対する商業保険の適用を義務付け、100万人以上の住民へのアクセスを拡大しました。

* 2024年2月: BariaTekは、切開なしで外科的体重減少効果を模倣するように設計された最初のデバイスを埋め込み、非侵襲的介入の範囲を広げました。

本レポートは、肥満外科手術デバイスの世界市場に関する包括的な分析を提供しています。肥満外科手術とは、胃バイパス術をはじめとする減量手術の総称であり、患者の消化器系に変化を加えることで体重減少を促すものです。本レポートでは、これらの手術で使用されるデバイスを「肥満外科手術デバイス」と定義し、その市場動向を詳細に調査しています。

1. 調査の範囲と方法論

本調査は、市場の仮定と定義、調査範囲を明確にした上で、厳格な調査方法論に基づいて実施されています。市場は、デバイスタイプ、エンドユーザー、地域という主要なセグメントに分類され、世界の主要17カ国における市場規模とトレンドが米ドル(USD)で評価されています。

2. エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、市場の主要な洞察と結論が簡潔にまとめられています。

3. 市場の概況

3.1. 市場の推進要因

肥満外科手術デバイス市場の成長を牽引する主な要因は多岐にわたります。まず、病的肥満の有病率が世界的に急速に上昇していることが挙げられます。これに伴い、代謝手術に対する保険適用範囲が拡大していることも、患者が治療を受けやすくなる要因となっています。また、低侵襲手術やロボット手術プラットフォームの採用が進んでおり、手術の安全性と効率性が向上しています。特に、スリーブ状胃切除術(SG)の実施件数が急増しており、市場の拡大に大きく貢献しています。さらに、GLP-1(グルカゴン様ペプチド-1)薬の服用を中止する患者が外科手術に移行するケースが増加していることや、磁気吻合術やスマートバルーンといった革新的なパイプライン製品の開発も、市場を活性化させる重要な要素となっています。

3.2. 市場の抑制要因

一方で、市場の成長を抑制するいくつかの要因も存在します。GLP-1持続性製剤への嗜好が高まっていることは、一部の患者が外科手術以外の選択肢を選ぶ傾向にあることを示しています。また、新興市場においては、肥満外科手術の専門医が不足していることが課題となっています。デバイスおよび手術費用の高さも、患者や医療機関にとって負担となることがあります。さらに、ステープラーやバンドに対する米国食品医薬品局(FDA)の厳しいリコールが、市場に不確実性をもたらす要因となっています。

3.3. その他の市場分析

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて詳細に分析されています。

* デバイスタイプ別:

* 埋め込み型デバイス: 胃バンド、胃バルーン、胃電気刺激システム、十二指腸空腸バイパススリーブなどが含まれます。

* 補助デバイス: ステープリングデバイス、縫合デバイス、トロカール&アクセスシステム、血管シーリングデバイス、その他の補助デバイスなどが含まれます。

* 処置タイプ別: スリーブ状胃切除術(SG)、ルーワイ胃バイパス術(RYGB)、調節可能胃バンディング(AGB)、胆膵バイパス十二指腸スイッチ(BPD-DS)、内視鏡的スリーブ胃形成術(ESG)、胃内バルーン留置術、新興の磁気・VBLOC処置などが分析対象です。

* 手術タイプ別: 低侵襲手術と非侵襲手術に分類されます。

* エンドユーザー別: 病院、肥満外科クリニック、外来手術センターが主要なエンドユーザーとして挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域および国々における市場動向が評価されています。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。Allurion Technologies, Inc.、Apollo Endosurgery、Asensus Surgical、Aspire Bariatrics、B. Braun Melsungen AG、BariaTek Medical、Boston Scientific、Changzhou Ankang Medical Instruments Co., Ltd.、Cousin Surgery、GI Dynamics、IntraPace、Intuitive Surgical、Johnson & Johnson、Karl Storz SE & Co. KG、Medtronic PLC、Olympus Corporation、ReShape Lifesciences Inc、Silimed Indústria de Implantes、Spatz Medical、Teleflex Incorporatedなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

6. 市場の機会と将来展望

本レポートは、市場の機会と将来展望についても深く掘り下げています。例えば、パワードステープラーや多機能エネルギーシステムといった補助デバイスが、リーク削減やワークフロー効率の向上を通じて、肥満外科手術におけるデザイン革新を牽引していると指摘しています。GLP-1薬の服用中止率が高いことが、薬物療法で期待に応えられなかった多くの患者が、より持続的な解決策として外科手術に移行する要因となっています。外来手術センターは、低い施設費用と患者の同日退院へのニーズから、肥満外科手術の採用が増加しています。次世代のステープリングプラットフォームでは、リアルタイムの組織フィードバック、力感知クランプ機構、プレロードされたバットレス材料が、精度と安全性の向上に不可欠な技術として優先されています。保険政策の進化、特に事前承認の障壁の減少は、患者のスループットを加速させ、行政上の遅延を削減しています。さらに、嚥下可能なバルーンや磁気圧迫ツールといった非侵襲性デバイスは、低BMIの患者や手術に抵抗がある患者にもアピールし、従来の対象層を超えて治療へのアクセスを拡大しています。

本レポートは、肥満外科手術デバイス市場の現状と将来の可能性を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 病的肥満の有病率の急速な上昇

- 4.2.2 代謝手術に対する保険適用範囲の拡大

- 4.2.3 低侵襲およびロボットプラットフォームの採用

- 4.2.4 腹腔鏡下スリーブ状胃切除術の急増

- 4.2.5 GLP-1薬の中止が外科的転換を促進

- 4.2.6 磁石による吻合およびスマートバルーンのパイプライン

-

4.3 市場の阻害要因

- 4.3.1 持続性GLP-1薬への嗜好の高まり

- 4.3.2 新興市場における肥満外科医の不足

- 4.3.3 高いデバイスおよび処置費用

- 4.3.4 ステープラーおよびバンドに対するFDAの厳格なリコール

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模および成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 埋め込み型デバイス

- 5.1.1.1 胃バンド

- 5.1.1.2 胃バルーン

- 5.1.1.3 胃電気刺激システム

- 5.1.1.4 十二指腸空腸バイパススリーブ

- 5.1.2 補助デバイス

- 5.1.2.1 ステープリングデバイス

- 5.1.2.2 縫合デバイス

- 5.1.2.3 トロカール & アクセスシステム

- 5.1.2.4 血管シーリングデバイス

- 5.1.2.5 その他の補助デバイス

-

5.2 手術タイプ別

- 5.2.1 腹腔鏡下スリーブ状胃切除術 (SG)

- 5.2.2 ルーワイ胃バイパス術 (RYGB)

- 5.2.3 調節可能胃バンディング術 (AGB)

- 5.2.4 胆膵バイパス術(十二指腸スイッチ併用) (BPD-DS)

- 5.2.5 内視鏡的スリーブ胃形成術 (ESG)

- 5.2.6 胃内バルーン留置術

- 5.2.7 新興の磁気 & VBLOC処置

-

5.3 手術の種類別

- 5.3.1 低侵襲

- 5.3.2 非侵襲

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 肥満外科クリニック

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Allurion Technologies, Inc.

- 6.4.2 Apollo Endosurgery

- 6.4.3 Asensus Surgical

- 6.4.4 Aspire Bariatrics

- 6.4.5 B. Braun Melsungen AG

- 6.4.6 BariaTek Medical

- 6.4.7 Boston Scientific

- 6.4.8 Changzhou Ankang Medical Instruments Co., Ltd.

- 6.4.9 Cousin Surgery

- 6.4.10 GI Dynamics

- 6.4.11 IntraPace

- 6.4.12 Intuitive Surgical

- 6.4.13 Johnson & Johnson

- 6.4.14 Karl Storz SE & Co. KG

- 6.4.15 Medtronic PLC

- 6.4.16 オリンパス株式会社

- 6.4.17 ReShape Lifesciences Inc

- 6.4.18 Silimed Indústria de Implantes

- 6.4.19 Spatz Medical

- 6.4.20 Teleflex Incorporated

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肥満外科手術機器とは、高度肥満症や、それに伴う2型糖尿病、高血圧、睡眠時無呼吸症候群といった代謝性疾患の治療を目的とした外科手術で使用される医療機器の総称でございます。これらの手術は、患者様の体重を効果的に減少させ、健康状態を改善するために、胃や腸の構造を外科的に変更するものであり、その手技を安全かつ効率的に行うために、多種多様な専門機器が不可欠とされています。

肥満外科手術機器には、その用途や手術手技に応じて様々な種類がございます。まず、現代の肥満外科手術の主流である低侵襲の腹腔鏡下手術に用いられる「腹腔鏡手術機器」が挙げられます。これには、腹腔内にアクセスするためのトロカール、組織を把持・切開・剥離するための鉗子や剥離子、そして止血と切開を同時に行う電気メスや超音波メス(ハーモニック、ソノサージなど)が含まれます。次に、胃や腸の切除、および吻合(つなぎ合わせる作業)に不可欠な「ステープラー」がございます。特に、胃の大部分を切除するスリーブ状胃切除術や、胃と腸をつなぐルーワイ胃バイパス術では、組織を同時に切断し、ステープル(医療用ホッチキスのようなもの)で縫合するリニアステープラーや、円形に吻合を行うサーキュラーステープラーが多用されます。近年では、より安定したステープル形成と組織の圧迫を実現するパワードステープラーも普及してきております。かつて広く行われた調整式胃バンディング術では、胃の上部に装着し、胃の容量を制限する「胃バンド」が主要な機器でしたが、現在ではその使用頻度は減少傾向にございます。また、手術機器とは異なりますが、内視鏡的に胃内に挿入し、膨らませることで満腹感を与え、食事量を減らす一時的な非外科的治療法として「胃内バルーン」も肥満治療機器として関連が深いと言えます。その他、組織の縫合に用いる縫合糸や、血管の結紮に用いるクリップなども重要な役割を担っております。

これらの機器は、主に以下の肥満外科手術に用いられます。最も一般的な手術の一つである「スリーブ状胃切除術」では、胃の大部分を縦方向に切除し、バナナ状の細い胃にするために、主にリニアステープラーとエネルギーデバイスが使用されます。これにより、胃の容量が大幅に減少し、食欲を刺激するホルモン(グレリン)の分泌も抑制されます。「ルーワイ胃バイパス術」は、胃を小さくし、小腸の一部をバイパスさせる手術であり、リニアステープラー、サーキュラーステープラー、エネルギーデバイスなどが多用され、食事量の制限と栄養吸収の抑制の両面から体重減少を促します。また、より複雑な「胆膵バイパス術(十二指腸スイッチ術)」では、胃の一部切除と小腸の大部分をバイパスさせるため、同様の機器が使われますが、より高度な吻合技術が求められます。これらの手術機器は、術中の出血管理、組織の正確な剥離、そして術後の合併症(リークなど)の予防と管理にも不可欠な役割を果たしております。

肥満外科手術機器の分野は、関連技術の進化によって常に発展を続けております。その中でも特に注目されるのが「ロボット支援手術システム」でございます。ダヴィンチサージカルシステムなどが代表的であり、術者の手振れ補正、高精細な3D視野、そして多関節鉗子による精密な操作が可能であるため、複雑な肥満外科手術においてその利点が大いに注目されております。ロボット専用のステープラーなども開発され、より安全で正確な手術を可能にしております。また、術前の詳細な解剖学的評価や、術中のナビゲーション、術後の経過観察には、CT、MRI、内視鏡といった「画像診断技術」が不可欠です。将来的には、術前の患者選択、術中のリスク予測、術後の合併症予測、さらには手術手技の最適化などに「AI(人工知能)や機械学習」が応用されることが期待されております。ステープルラインの補強材として使用される「生体吸収性材料」は、術後のリーク防止に貢献し、患者様の安全性を高めております。さらに、外科手術ではないものの、内視鏡を用いた胃容量縮小術(内視鏡的スリーブ形成術など)や、胃内バルーン留置術といった「内視鏡的肥満治療」も進化しており、関連機器の開発も活発に進められております。

肥満外科手術機器の市場背景を見ると、世界的に肥満人口が増加の一途を辿っており、それに伴い肥満外科手術の件数も増加傾向にございます。特にアジア太平洋地域や中南米での市場成長が著しいです。この市場を牽引する主要な要因としては、肥満症および関連する代謝性疾患の有病率の増加、肥満外科手術の安全性と有効性に関するエビデンスの蓄積、腹腔鏡やロボット支援といった低侵襲手術の普及、医療技術の進歩と機器の改良、そして医療保険制度によるカバー範囲の拡大(国による差は大きい)が挙げられます。一方で、手術費用が高額であること、熟練した外科医の育成、術後の長期的なフォローアップ体制の確立、そして一部地域での手術に対する社会的な偏見や抵抗感といった課題も存在しております。主要な企業としては、メドトロニック(旧コヴィディエン)、ジョンソン・エンド・ジョンソン(エシコン)、インテュイティブサージカル(ロボット支援)、アポロ・エンドサージェリー(内視鏡的治療)、リシェイプ・ライフサイエンス(バルーン)などが挙げられ、各社が技術革新と市場拡大に注力しております。

将来展望としては、まず「低侵襲化のさらなる進展」が挙げられます。ロボット支援手術の普及や内視鏡的治療の進化により、患者様への負担がさらに少ない手術手技が開発されるでしょう。次に、「個別化医療の推進」が期待されます。患者様の遺伝的背景、生活習慣、合併症の有無などに基づき、最適な手術方法や機器を選択する個別化医療がより重視されるようになります。また、AIを搭載した手術機器、術中のリアルタイムフィードバックを提供するセンサー内蔵機器、術後のデータ収集・分析を行うコネクテッドデバイスといった「スマート機器の開発」も進むと予測されます。術後の合併症(リーク、狭窄など)を予防・治療するための新しい生体材料や、再生医療技術の応用といった「生体材料・再生医療との融合」も研究されるかもしれません。さらに、肥満外科手術と内視鏡的治療、薬物療法、生活習慣改善プログラムが連携し、より包括的で効果的な肥満治療体系が構築される「非外科的治療との連携」も重要な方向性となるでしょう。最後に、特に新興国における肥満人口の増加と医療アクセスの改善に伴い、肥満外科手術機器の「グローバル市場の拡大」は今後も継続すると予測されており、この分野は医療技術革新の最前線として、今後も大きな発展を遂げていくことでしょう。