電池製造装置市場規模とシェア分析-成長動向と予測 (2025年~2030年)

蓄電池製造装置市場レポートは、電池化学(リチウムイオン、全固体など)、装置の種類(塗工・乾燥システム、化成・検査ラインなど)、自動化レベル(全自動、AI監視型「無人」ラインなど)、エンドユーザー(自動車OEMおよびティア1、エネルギー貯蔵システムインテグレーターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バッテリー製造装置市場の概要(2025年~2030年)

はじめに

バッテリー製造装置市場は、バッテリー化学(リチウムイオン、全固体など)、機械タイプ(コーティング・乾燥システム、形成・試験ラインなど)、自動化レベル(全自動、AI監視型「無人」ラインなど)、エンドユーザー(自動車OEMおよびティア1、エネルギー貯蔵システムインテグレーターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場規模と成長予測

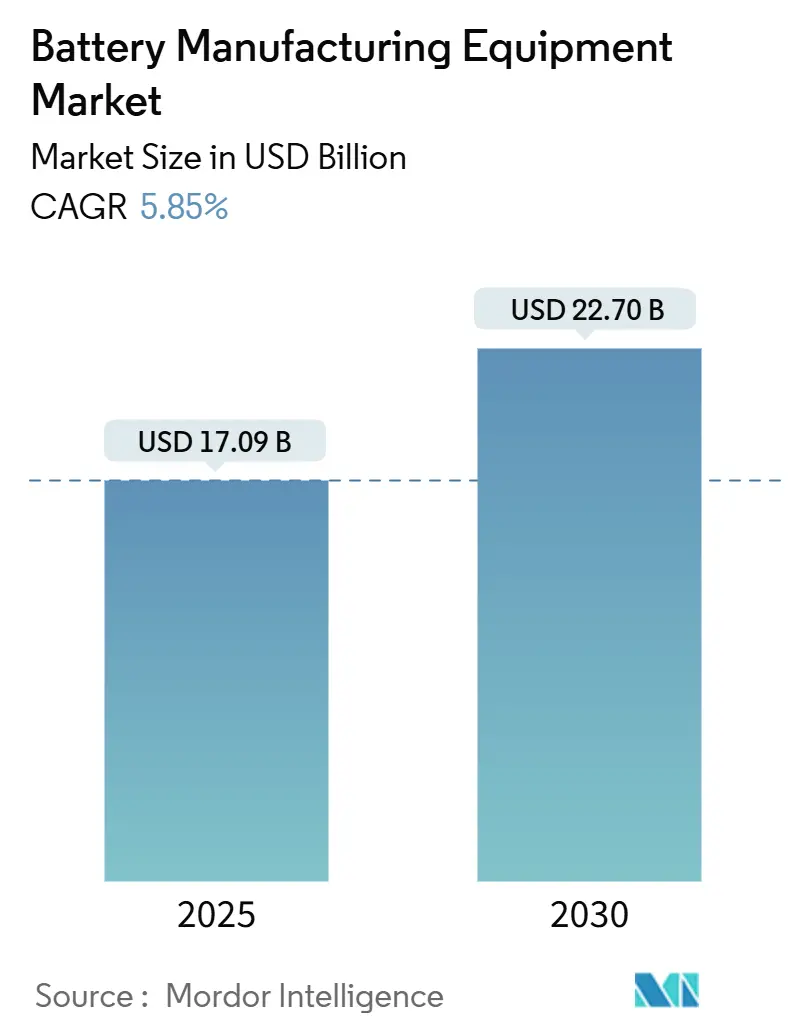

本市場は、2025年には170.9億米ドルと推定され、2030年までに227.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.85%です。アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場分析と主要トレンド

この着実な成長率は、自動車メーカーやグリッドストレージ開発者が、迫りくる全固体バッテリーへのアップグレードサイクルに先立ち、ターンキーラインの購入を加速させているという戦略的な転換を背景にしています。これにより、設備更新間隔が短縮され、モジュール型プラットフォームを提供するサプライヤーが有利になっています。米国のインフレ削減法(IRA)や欧州のネットゼロ産業法によるインセンティブは、地理的な需要を再形成しており、原材料価格の変動は、購入者にリスクを下流に転嫁する指数連動条項を組み込むことを強いています。

これまで予算の後回しにされがちだった形成・試験装置は、セルメーカーが下流のサイクルタイムが上流の速度向上を打ち消すことに気づき、ボトルネックとして浮上しています。乾式電極プロセスやAIを活用したインライン検査は、スクラップとエネルギー使用量を削減し、総合設備効率(OEE)を向上させ、先行企業と従来の溶剤ベースのラインとの間の採用ギャップを広げています。また、新しい規制がギガファクトリー規模でのリサイクル含有量の遵守を義務付けているため、一次セルラインとリサイクルモジュールをバンドルするサプライヤーも優位に立っています。

主要な市場セグメントの動向

* バッテリー化学別:

* リチウムイオンバッテリーラインは、2024年の収益の83.8%を占め、その確立された地位を示しています。

* 全固体バッテリー構成は、2030年までに31.5%のCAGRで成長すると予測されており、真空蒸着コーターや不活性雰囲気スタッカーといった、リチウムイオンの約3倍の設備投資を要する並行エコシステムを牽引しています。

* ナトリウムイオンはニッチですが、定置型貯蔵におけるフォーマットの柔軟性を提供します。

* 鉛蓄電池およびニッケルシステムは、-2.3%のCAGRで減少すると予想されています。

* 機械タイプ別:

* コーティング・乾燥システムは、2024年に19.1%と最大の収益シェアを占めました。

* 形成・試験装置は、次世代セルがより長く複雑なコンディショニングサイクルを必要とするため、2030年までに12.8%のCAGRで拡大すると予測されています。

* 乾式電極の採用は、湿式コーティングの既存企業を脅かす一方で、高精度カレンダーおよび真空脱ガスシステムの需要を高めています。

* 自動化レベル別:

* 全自動システムは、2024年の出荷台数の60.5%を占めました。

* AI監視型「無人」ラインは、熟練したプロセスエンジニアの不足に対処するため、15.1%のCAGRで増加しています。SK Onのジョージア工場では、無人夜勤により人件費を23%削減し、リアルタイムビジョンシステムでOEEを98%近くまで向上させています。

* エンドユーザー別:

* 自動車OEMおよびティア1は、2024年の支出の63.4%を占めました。

* エネルギー貯蔵システムインテグレーターは、ユーティリティが多時間プロジェクトを展開し、角形LFPセルを好むため、14.7%のCAGRで成長すると予測されています。

* ESSへの多様化は、自動車モデルの発売に関連する景気循環性を低減し、市場の収益基盤を広げています。

地域分析

* アジア太平洋: 2024年の収益の55.2%を占め、中国の480 GWhの設備容量と韓国の輸出志向が牽引しました。地域成長率は4.2%のCAGRに落ち着いています。日本と韓国は政府補助金に支えられ、全固体パイロットプログラムを加速させています。

* 北米: 2024年の支出の18.6%を占め、IRAクレジットにより高い人件費にもかかわらず、新規容量のリスクが低減され、世界で最も速い12.4%のCAGRで成長しています。

* 欧州: 2024年の収益の21.3%を確保し、ネットゼロ産業法の下で8.9%のCAGRで拡大しています。ドイツが欧州の中心ですが、補助金の明確化を待って注文は2025年から2026年に後ずれしています。

市場の推進要因

* EV生産能力拡大計画の急増: 自動車メーカーは2024年に1.2 TWhの新規リチウムイオン容量を発表し、2023年の3倍となりました。企業は地政学的リスクの中で供給を確保するため、セル生産を内製化しています。

* 政府補助金とIRAによる国内生産への回帰: IRAの先進製造生産クレジット(セルあたり45米ドル/kWh)は、北米のギガファクトリー経済を支えています。欧州のネットゼロ産業法も投資税額控除を提供していますが、支出は遅れています。

* グリッドスケールESS構築における高スループットラインの必要性: 4時間および8時間の定置型貯蔵プロジェクトは、従来の円筒形ツールと互換性のない角形フォーマットを必要とし、ESSインテグレーターの設備需要を14.7%のCAGRに押し上げています。

* 乾式電極および溶剤フリーコーティングの採用: テスラの乾式電極プロセスは、ライン長を35%、エネルギー使用量を50 kWh/m²削減し、設備投資を32%削減します。CATLは、中国のより厳格な2025年大気質規制を見越して、Wuxi Leadの乾式コーティングモジュールで2つの中国ラインを改修しています。

市場の抑制要因

* ターンキーラインの高額な設備投資と長い回収期間: 10 GWhの全自動リチウムイオンラインには6.5億~8.5億米ドルが必要で、回収期間は7~9年に及び、強固なバランスシートを持たない中小規模の購入者を躊躇させています。

* 原材料価格の変動が注文を抑制: 炭酸リチウム価格の急落は、セルメーカーの利益を消し去り、62億米ドルの設備バックログをキャンセルリスクにさらしました。

* セル組立自動化エンジニアの不足: 北米、欧州、ASEANで深刻であり、中国や韓国ではそれほど深刻ではありません。

* 溶剤使用規制の強化(NMP、VOC): 欧州、北米、中国(2025年以降)で強化されており、溶剤フリー技術の採用を加速させています。

競争環境

バッテリー製造装置市場は中程度の集中度を示しており、上位5社(Wuxi Lead、Yinghe Technology、Dürr、Manz、Hitachi High-Tech)が2024年の収益の約38%を占めました。中国のベンダーは、コストに敏感なコーティングおよびスタッキングツールを支配し、欧米の競合他社を最大40%下回る価格で提供しています。欧州および日本の既存企業は、プロセスIPとアフターサービスがプレミアムを正当化する形成、試験、レーザーシステムでリーダーシップを維持しています。

2024年の戦略的活動は、地理的多様化を強調しています。Dürrは韓国の形成専門企業に35%出資し、Manzはインドのスタートアップの過半数を買収してコーティング装置の現地生産化を進めました。ABBはNorthvoltとAIロボットスケジューリングで提携し、ハードウェアマージンからライフサイクルソフトウェア収益へのシフトを示しています。全固体真空ツール、ナトリウムイオンミキサー、統合リサイクルラインなど、既存企業が成熟した製品を提供していない分野で、新たな機会が生まれています。

最近の業界動向

* 2024年10月:Dürr AGは、テネシー州の25 GWhギガファクトリー向けに、コーティング、乾燥、カレンダーツールで4.2億ユーロの契約を獲得しました。

* 2024年9月:Wuxi LeadとLG Energy Solutionは、4680形成ラインの共同開発に8500万米ドルを投入し、サイクルタイムを30%削減することを目指しています。

* 2024年8月:Manz AGは、インドのバッテリー装置スタートアップの60%を3200万ユーロで買収し、インド市場でのプレゼンスを強化しました。

* 2024年7月:Siemensは、バッテリー生産のデジタルツインと自動化ソリューションを強化するため、ソフトウェア企業と戦略的提携を発表しました。

* 2024年6月:日立製作所は、次世代バッテリー製造プロセスにおけるAIを活用した品質管理システムの開発に着手しました。

* 2024年5月:中国のCATLは、欧州のギガファクトリー向けに、高効率な電極製造装置を供給する新たなサプライヤーとの契約を締結しました。

市場予測と展望

バッテリー製造装置市場は、電気自動車(EV)の普及と再生可能エネルギー貯蔵の需要増加により、今後も力強い成長が予測されています。特に、全固体電池やナトリウムイオン電池といった次世代バッテリー技術への投資が活発化しており、これに対応する新たな製造プロセスの開発が急務となっています。既存の主要企業は、技術革新と地理的拡大を通じて市場シェアを維持・拡大しようとしていますが、同時に、特定のニッチな分野や新興技術に特化したスタートアップ企業が新たな競争をもたらしています。

サプライチェーンのレジリエンスと持続可能性も重要な焦点です。原材料の調達から製造、リサイクルに至るまで、サプライチェーン全体での透明性と効率性が求められています。デジタルツイン、AI、ロボティクスといった先進技術の導入は、生産効率の向上だけでなく、品質管理の厳格化、コスト削減、そして環境負荷の低減にも貢献すると期待されています。

結論として、バッテリー製造装置市場は、技術革新、戦略的提携、そしてグローバルな拡大が特徴のダイナミックな環境にあります。企業は、変化する市場の要求に対応し、競争優位性を確立するために、継続的な研究開発と投資が不可欠です。

このレポートは、世界のバッテリー製造装置市場に関する詳細な分析を提供しています。バッテリー製造装置は、原材料の生産からバッテリーの加工、組み立てに至るまで、幅広い工程で使用される機械および設備を対象としています。具体的には、配合機、混合・コーティング機、電極積層・切断機、ヒートシール機、電解液注入機などが含まれます。

市場規模と成長予測

世界のバッテリー製造装置市場は、2025年には170.9億米ドルに達し、2030年には227.0億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.85%です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)の生産能力拡大計画の急増。

* 政府補助金やインフレ抑制法(IRA)に牽引される国内生産への回帰。

* ギガファクトリーの設備投資(CAPEX)のGWhあたりのコスト低下。

* グリッドスケールエネルギー貯蔵システム(ESS)の構築における高スループットラインの必要性。

* 乾式電極や溶剤フリーコーティング技術の採用拡大。

* AIを活用したインライン検査による総合設備効率(OEE)の向上。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* ターンキーラインの高額な設備投資と長い投資回収期間。

* 原材料価格の変動による受注の減少。

* セル組立自動化エンジニアの不足。

* NMP(N-メチル-2-ピロリドン)やVOC(揮発性有機化合物)などの溶剤使用に関する規制の強化。

主要セグメントの洞察

* 機械タイプ別: フォーメーションおよびテストラインは、より長いコンディショニングサイクルが主要なボトルネックとなるため、2030年まで年平均12.8%で最も急速に成長する機械タイプです。

* 地域別: 北米市場の需要は、IRAによる最大45米ドル/kWhの生産クレジットが国内工場を財政的に魅力的にしているため、年平均12.4%で急速に増加しています。

* バッテリー化学別: 全固体電池ラインは、標準的なリチウムイオン電池製造装置の約3倍のコストがかかる真空蒸着および硫化物処理モジュールを必要とし、31.5%のCAGRで成長する高マージンの並行装置セグメントを創出しています。

* サプライヤーの対応: サプライヤーは、原材料価格の変動に対応するため、商品指数連動型価格条項を導入し、リスクを共有するリースモデルを提供していますが、これにより受注残の可視性が低下し、生産能力計画が複雑化しています。

市場のセグメンテーション

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* バッテリー化学別: リチウムイオン、全固体、ナトリウムイオン、鉛蓄電池、ニッケル系、フロー電池(Zn-Br、バナジウムなど)。

* 機械タイプ別: コーティング・乾燥システム、カレンダープレス、混合・均質化装置、スリッティングマシン、レーザーノッチング・切断、電極積層、真空乾燥・脱ガス、電解液注入、組立・ハンドリングロボット、フォーメーション・テストライン、パッケージング・シーリング、リサイクル・ブラックマス処理装置。

* 自動化レベル別: 手動/ラボスケール、半自動、全自動、AI監視型「無人」ライン。

* エンドユーザー別: 自動車OEMおよびTier-1、エネルギー貯蔵システムインテグレーター、家電、産業・電動工具、航空宇宙・防衛、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。Wuxi Lead、Yinghe Technology、Dürr、Manz、Hitachi High-Techが収益面で上位を占め、これら企業で世界の総売上高の約38%を占めています。レポートには、Dürr AG、Wuxi Lead Intelligent Equipment Co., Ltd.、Manz AG、Hitachi High-Tech Corp.など、主要20社の企業プロファイルが含まれています。

市場機会と将来展望

レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV生産能力拡張計画の急増

- 4.2.2 政府補助金とIRA主導の国内回帰

- 4.2.3 ギガファクトリーの$/GWh設備投資の減少

- 4.2.4 高スループットラインを必要とするグリッドスケールESSの構築

- 4.2.5 乾式電極および溶剤フリーコーティングの採用

- 4.2.6 AIを活用したインライン検査によるOEEの向上

- 4.3 市場の阻害要因

- 4.3.1 ターンキーラインの高額な設備投資と長い回収期間

- 4.3.2 原材料価格の変動による受注の低迷

- 4.3.3 セル組立自動化エンジニアの不足

- 4.3.4 溶剤使用規制の強化 (NMP, VOC)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 バッテリー化学別

- 5.1.1 リチウムイオン

- 5.1.2 全固体

- 5.1.3 ナトリウムイオン

- 5.1.4 鉛蓄電池

- 5.1.5 ニッケル系

- 5.1.6 フロー電池(亜鉛臭素、バナジウムなど)

- 5.2 機械タイプ別

- 5.2.1 塗工・乾燥システム

- 5.2.2 カレンダープレス

- 5.2.3 混合・均質化装置

- 5.2.4 スリット機

- 5.2.5 レーザーノッチング・切断

- 5.2.6 電極積層

- 5.2.7 真空乾燥・脱ガス

- 5.2.8 電解液注入

- 5.2.9 組立・ハンドリングロボット

- 5.2.10 化成・検査ライン

- 5.2.11 パッケージング・シーリング

- 5.2.12 リサイクル・ブラックマス処理装置

- 5.3 自動化レベル別

- 5.3.1 手動/ラボスケール

- 5.3.2 半自動

- 5.3.3 全自動

- 5.3.4 AI監視型「無人」ライン

- 5.4 エンドユーザー別

- 5.4.1 自動車OEMおよびティア1

- 5.4.2 エネルギー貯蔵システムインテグレーター

- 5.4.3 家庭用電化製品

- 5.4.4 産業用および電動工具

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランク/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Dürr AG

- 6.4.2 Wuxi Lead Intelligent Equipment Co., Ltd.

- 6.4.3 Yinghe Technology Co., Ltd.

- 6.4.4 Manz AG

- 6.4.5 Hitachi High-Tech Corp.

- 6.4.6 Schuler AG

- 6.4.7 Andritz AG

- 6.4.8 Sovema Group S.p.A.

- 6.4.9 Komori Corp.

- 6.4.10 Bühler Group

- 6.4.11 Hanwha Machinery

- 6.4.12 PNT Group

- 6.4.13 ABB Ltd.

- 6.4.14 Siemens AG

- 6.4.15 IPG Photonics Corp.

- 6.4.16 TMAX (Xiamen Tmax Battery Equipments)

- 6.4.17 TOB New Energy Technology Co.

- 6.4.18 ACEY New Energy Technology

- 6.4.19 Festo AG

- 6.4.20 Honeywell International Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電池製造装置とは、リチウムイオン電池をはじめとする様々な種類の電池を製造する過程で使用される機械やシステム全般を指します。これらの装置は、電池の性能、品質、安全性、そして生産効率を決定する上で極めて重要な役割を担っております。電極の形成から、セルの組み立て、そして最終的な検査に至るまで、一連の複雑な工程を自動化し、高精度かつ安定的に実行するために不可欠な存在です。特に近年、電気自動車(EV)の普及や再生可能エネルギーの導入拡大に伴い、高性能な電池の需要が世界的に急増しており、それに伴い電池製造装置への期待と重要性は一層高まっております。

電池製造装置は、その工程によって大きく前工程、中工程、後工程に分類されます。前工程は主に電極を製造する段階であり、まず活物質、導電助剤、バインダーなどを均一に混合するスラリー混合装置が用いられます。次に、このスラリーを集電体である金属箔に均一に塗布する塗工装置、塗布された電極から溶媒を除去する乾燥装置、そして電極を圧縮して密度を高めるプレス装置(カレンダー装置)が続きます。最後に、プレスされた電極を所定の幅に切断するスリッターが使用され、高品質な電極が形成されます。

中工程では、形成された電極とセパレータを組み合わせて電池セルを組み立てます。ここでは、電極とセパレータを巻き取る巻回装置(円筒形や角形電池用)や、積み重ねる積層装置(ラミネート型電池用)が中心となります。その後、電極タブとリード線を接続するための溶接装置(レーザー溶接や超音波溶接など)、電池セルを外装材で封止する外装形成装置、そして封止されたセルに電解液を正確に注入する電解液注入装置が稼働します。最後に、電解液注入後のセルを完全に密閉する封口装置によって、電池セルが完成します。

後工程は、完成した電池セルの性能を安定させ、品質を保証するための重要な段階です。まず、電池に初期充電・放電を行い、性能を安定化させる化成装置が使用されます。その後、様々な検査装置によって電池の品質が厳しくチェックされます。具体的には、外観の傷や異物、形状不良などを検出する外観検査装置、電圧、容量、内部抵抗などの電気特性を測定する電気特性検査装置、内部構造の欠陥や異物混入を非破壊で検査するX線検査装置、そして電解液の漏れを検出するリーク検査装置などがあります。これらの検査をクリアした電池は、検査結果に基づいて仕分けされ、梱包装置によって最終製品として出荷されます。

これらの電池製造装置は、主にリチウムイオン電池の製造に用いられ、電気自動車(EV)やハイブリッド車(HEV)用の車載バッテリー、スマートフォンやノートPCなどの民生用電子機器、そして太陽光発電や風力発電と連携する定置型蓄電池(ESS)システムなど、幅広い用途の電池生産に貢献しております。将来的には、全固体電池をはじめとする次世代電池の量産技術確立にも、これらの装置の進化と応用が不可欠となると考えられております。

関連技術としては、生産ライン全体の監視、品質管理、予知保全、生産性向上に貢献するIoT、AI、データ解析技術が挙げられます。また、自動搬送、組み立て、検査の自動化を担うロボット技術、電極の微細化や高精度な塗工・積層を実現する精密加工技術も重要です。さらに、高性能な活物質、電解液、セパレータなどの材料技術の進歩は、それに適合する装置開発を促します。異物混入を防ぐためのクリーンルーム技術や、電池製造における火災、爆発などのリスクを管理する安全技術も、高品質で安全な電池生産には欠かせません。

市場背景としては、世界的な脱炭素化の流れとそれに伴うEV需要の急増が、電池製造装置市場を牽引する最大の要因となっております。また、再生可能エネルギーの普及拡大に伴う定置型蓄電池の需要増も、市場成長を後押ししています。各国政府による補助金や規制強化といった政策も、電池産業への投資を促進しております。一方で、地政学リスクや原材料価格の変動、サプライチェーンの再構築の動きも活発であり、各国での生産拠点確保に向けた設備投資が加速しています。中国、韓国、日本、欧米のメーカー間での技術開発競争と設備投資競争は激化しており、原材料価格の高騰や熟練工不足、技術者の育成、環境負荷低減といった課題にも直面しております。

将来展望としては、次世代電池である全固体電池の量産技術確立に向けた装置開発が加速することが予想されます。AIやIoTを活用したスマートファクトリー化、すなわち生産性や効率性を極限まで高める完全自動化の推進も重要な方向性です。電池の高性能化、長寿命化、安全性向上に対応するため、装置の高精度化・高品質化は今後も進化し続けるでしょう。また、セル製造だけでなく、モジュールやパックの組み立てまで含めた一貫生産ラインの構築も進むと考えられます。環境負荷低減の観点からは、省エネルギー化、リサイクル対応、CO2排出量削減に貢献する装置開発が求められており、グローバルな電池工場建設ラッシュに対応するため、装置メーカーの国際競争力強化も不可欠となっております。これらの動向は、電池製造装置が今後も技術革新の中心にあり続けることを示唆しております。