バイオインフォマティクス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオインフォマティクス市場は、製品・サービス別(ナレッジマネジメントツール、バイオインフォマティクスプラットフォームなど)、アプリケーション別(ゲノミクス・トランスクリプトミクス、プロテオミクス・メタボロミクスなど)、エンドユーザー別(製薬・バイオテクノロジー企業、学術機関など)、および地域別(北米、ヨーロッパ、アジア太平洋など)にセグメント化されています。市場規模と予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

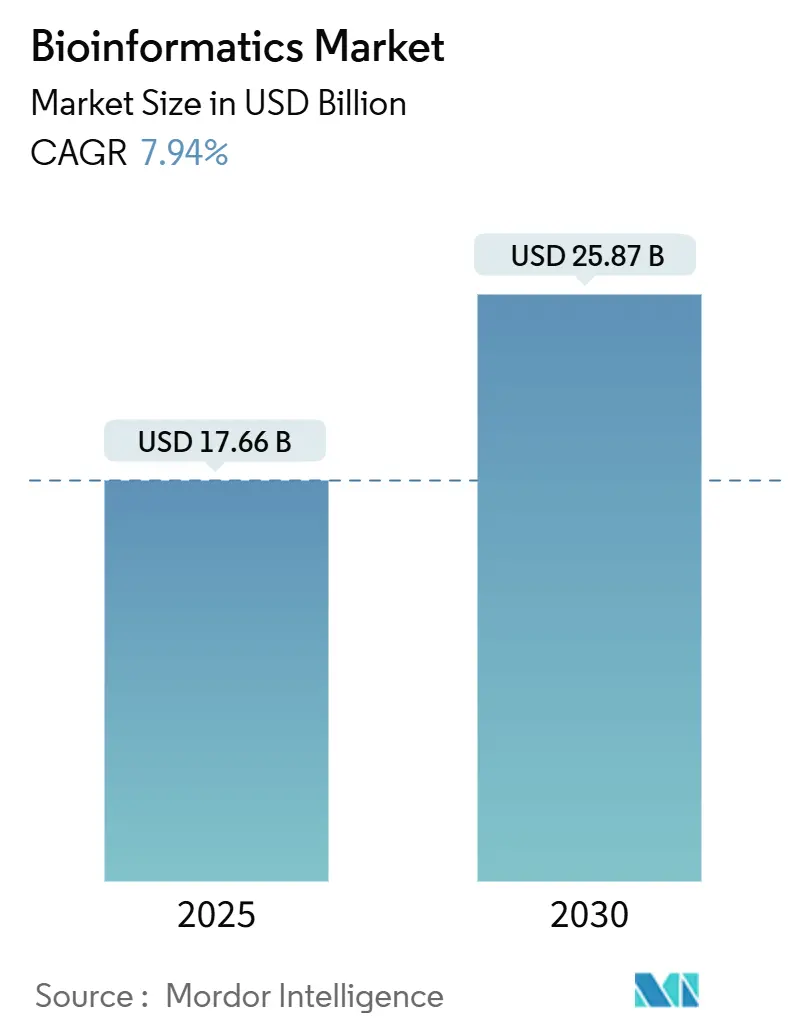

バイオインフォマティクス市場は、2025年に176.6億米ドルと推定され、2030年までに258.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.94%です。この市場の成長は、マルチオミクスデータ生成の急速な増加、AI分析の広範な導入、および公的研究資金の安定した流入によって推進されています。北米が最大の市場シェアを維持しており、成熟したシーケンシングインフラ、豊富なベンチャーキャピタル、精密医療の早期臨床導入に支えられています。一方、アジア太平洋地域は、中国やシンガポールにおける国家ゲノムプログラムがデータ生成を加速し、現地の才能育成を刺激していることから、最も急速な拡大を遂げています。市場集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* マルチオミクスデータの指数関数的拡大: シーケンシングコストの継続的な低下とスループットの向上により、ペタバイト規模のゲノム、トランスクリプトーム、プロテオームファイルが生成され、従来のハードウェアでは処理しきれなくなっています。これにより、バッチ、リアルタイム、ストリーミングデータ層を統合するパイプラインの近代化が進んでいます。AIモデルの組み込みにより、細胞アノテーションやバリアント効果予測が自動化され、研究者はデータ処理ではなく仮説生成に集中できるようになっています。このため、安全なオブジェクトストレージと高速なインシリコ処理に対する需要が高まっています。ハイブリッドなオンプレミスおよびクラウドアーキテクチャの出現は、将来のバイオインフォマティクス産業の成長が柔軟な展開モデルに依存することを示唆しています。

* 臨床現場における精密医療およびコンパニオン診断の採用増加: ヘルスケアシステムは、ゲノム解釈パイプラインを腫瘍学および希少疾患のワークフローに統合しており、規制に準拠したバイオインフォマティクスソフトウェアに対する新たな需要を促進しています。償還モデルがデータ駆動型医療をますます支持するにつれて、病院は内部シーケンシングラボに投資し、使いやすい解釈ダッシュボードを活用しています。これにより、バイオインフォマティクス市場は研究機関から主流の臨床診断へと拡大しています。これらのシステムと病院のITインフラとの統合が、アルゴリズムの精度だけでなく、ベンダー選択に大きく影響するという点が重要です。

* データ中心の創薬に向けた製薬・バイオテクノロジーR&D支出の増加: 製薬企業は、プロセスを合理化し、成果を向上させるために、計算生物学に予算を再配分しています。ノバルティスでは、知識グラフが化合物ライブラリと疾患オントロジーを結びつけ、薬剤の再配置やパイプライン価値の向上機会を発見しています。デジタル研究環境とAIの統合は、安全なデータ共有を保証し、規制遵守をサポートします。薬剤開発者は、バイオインフォマティクスの中核を、開発中の早期のゴー・ノーゴー決定を支援する戦略的ツールと見なしています。

* 世界的な大規模政府資金によるゲノムイニシアチブと官民コンソーシアム: ゲノミクスおよびバイオインフォマティクスに対する政府資金は新たな高みに達しており、インフラ開発とデータ生成を通じて市場成長の強力な基盤を築いています。英国研究イノベーション機構(UKRI)はBioFAIRイニシアチブに3,400万ユーロ(3,700万米ドル)を投資し、統一されたデジタル研究インフラを構築しています。米国では、国立ヒトゲノム研究所(NHGRI)が、計算ゲノミクスおよびデータサイエンスプログラムの2023年度予算の約30%を、計算手法とデータ分析ツールの進歩に焦点を当てたプロジェクトに割り当てています。シンガポールでは、2024年8月に国家精密医療プログラムが、アジアの遺伝的多様性の理解を深め、アジア人集団の参照ゲノムを作成するための野心的なロングリードシーケンシングプロジェクトを開始しました。

市場の制約要因:

* 熟練したバイオインフォマティクス人材とトレーニングプログラムの継続的な不足: 訓練されたバイオインフォマティクス専門家の深刻な不足は、市場の大きな制約となっており、計算ツールの進歩にもかかわらず、データ分析と解釈においてボトルネックを生み出しています。この人材ギャップは、ゲノムデータをヘルスケアの意思決定に統合するために専門知識が必要とされる臨床現場で特に顕著です。

* プラットフォームとデータベース間の相互運用性を損なう断片化されたデータ標準: データ標準の断片化は、異なるバイオインフォマティクスプラットフォームやデータベース間でのデータの相互運用性を妨げ、効率的なデータ共有や統合を阻害しています。

* ゲノム情報に関するデータプライバシー、セキュリティ、倫理的懸念の高まり: ゲノム情報は非常に機密性が高く、個人を特定できる情報であるため、その収集、保存、分析、共有には厳格なプライバシー、セキュリティ、倫理的ガイドラインが求められます。

* エンタープライズグレードのインフラに対する高い初期投資と継続的なメンテナンスコスト: 特に中小規模のラボにとって、高性能な計算クラスターやストレージシステムなどのエンタープライズグレードのバイオインフォマティクスインフラを導入するには、多額の初期投資と継続的なメンテナンスコストが必要です。

セグメント分析

* 製品・サービス別: バイオインフォマティクスプラットフォームが2024年に48.3%の収益シェアを占め、シーケンスアライメント、アノテーション、可視化の主要ハブとしての役割を確立しています。クラウドネイティブなサービスとしてのバイオインフォマティクス(BaaS)ソリューションは、2030年までに17.3%の最速CAGRで成長すると予測されており、機関が資本集約的なクラスターよりも従量課金制のインフラを好む傾向を反映しています。

* アプリケーション別: ゲノミクスおよびトランスクリプトミクスが2024年にバイオインフォマティクス市場規模の35.3%を占め、創薬および臨床報告における基礎的な役割を強調しています。精密医療アプリケーションは、2025年から2030年の間に16.1%のCAGRで進展すると予測されており、腫瘍パネル、リキッドバイオプシー、薬理ゲノミクス処方が標準治療となるにつれて成長します。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にバイオインフォマティクス市場シェアの42.2%を占め、ターゲット特定から市販後監視までのR&Dワークフローに分析を組み込むことで市場を牽引しています。臨床・診断ラボは、シーケンシングコストの低下と償還経路の明確化により、2030年までに14.4%のCAGRで成長すると予想されています。学術機関はアルゴリズム革新の温床であり、オープンソースツールの安定した流れを提供しています。

地域分析

* 北米: 2024年に市場の38.2%という支配的なシェアを占めており、ゲノミクス研究への多大な公的および私的投資に支えられています。バイオインフォマティクス企業と研究機関の活発なエコシステムがこのリーダーシップをさらに強固にしています。米国は、AIと機械学習をゲノム分析と結びつけるバイオインフォマティクス革新の最前線に立っています。

* アジア太平洋: 2025年から2030年にかけて14.5%という堅調なCAGRで他地域を上回ると予想されています。この成長の急増は、ゲノム研究への政府投資の増加、急成長するヘルスケアインフラ、精密医療の採用拡大に起因しています。シンガポールの国家精密医療プログラムや中国のBGI Genomicsのグローバル展開がその例です。しかし、この地域は、特に南アジア諸国において、バイオインフォマティクス教育と人材育成の課題に直面しています。

* ヨーロッパ: 強固な研究機関と協力的な取り組みに支えられ、注目すべき市場地位を維持しています。UK Research and InnovationによるBioFAIRへの3,400万ユーロ(3,700万米ドル)の投資は、統一されたデジタル研究インフラを構築し、FAIRデータ原則を推進し、公平なデータアクセスを確保するというヨーロッパの献身を強調しています。

競争環境

既存のシーケンシング大手や試薬サプライヤー(Illumina、Thermo Fisher Scientificなど)は、ターゲットを絞った買収を通じて分析を垂直統合し、AIソフトウェアへの投資を継続しています。これにより、ラボの切り替えコストが増加し、プラットフォームロックインへの移行が示唆されます。一方、クラウドハイパースケーラーやAIネイティブスタートアップ(Seqeraなど)は、弾力的な従量課金制サービスを提供し、独自の知識グラフやキュレーションされたバリアントデータベースに基づいて競争上の優位性を確立しています。未開拓の機会は、空間オミクス、ロングリードアセンブリ、クロスモーダル単一細胞統合に集中しており、CE-IVDRおよびFDAのSoftware-as-Medical-Device要件を同時に満たす企業が臨床診断で早期の牽引力を確保すると見られています。

主要企業: Illumina Inc.、Thermo Fischer Scientific、Qiagen NV、PerkinElmer、Agilent Technologiesなどが挙げられます。

最近の業界動向

* 2025年4月: フィラデルフィア小児病院とペン・メディシンの研究者が、ATAC-seqと深層学習技術PRINTを活用し、非コーディングDNAの変異を特定するアルゴリズムを開発しました。

* 2025年1月: イルミナとNvidiaは、生物学的データ分析のための基盤モデル開発に人工知能を活用する戦略的パートナーシップを発表しました。

* 2024年12月: BioLizardは、バイオインフォマティクスと洗練された視覚分析を融合させた最先端のダッシュボードアプリケーション「Bio|Verse Navigator」を発表しました。

* 2024年5月: Werfenは、移植診断分野での拡大を目指し、次世代シーケンシング専門企業であるOmixonを約2,500万米ドルで買収する契約を締結しました。

* 2024年1月: DNAnexusとIntelliseqは、自動ゲノムバリアント解釈と臨床報告をPrecision Health Data Cloudに統合するパートナーシップを発表しました。

本レポートは、バイオインフォマティクス市場の現状、成長予測、主要な推進要因と阻害要因、競合状況、および将来の展望を詳細に分析しています。

1. 市場定義と調査範囲

当社の調査では、世界のバイオインフォマティクス市場を、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスといったマルチオミクスデータの保存、管理、視覚化、解釈に用いられる商業用ソフトウェアプラットフォーム、キュレーションされた生物学的データベース、および有料分析サービスから生じる年間収益と定義しています。シーケンシングハードウェア、バンドルされていないクラウドストレージ、汎用AIコーディングツールキットは対象外としています。

2. 市場の現状(Market Landscape)

* 市場の推進要因:

* マルチオミクスデータ量の指数関数的な増加に伴う高度な分析プラットフォームの需要拡大。

* 臨床現場における精密医療およびコンパニオン診断の採用増加。

* データ中心の創薬に向けた製薬・バイオテクノロジー分野の研究開発費の増加。

* 世界中で展開される大規模な政府主導のゲノムイニシアチブや官民コンソーシアム。

* 農業、環境、産業バイオテクノロジーのワークフローへのバイオインフォマティクスの統合。

* シーケンシングコストの継続的な低下と手頃なクラウドコンピューティング能力の利用可能性。

* 市場の阻害要因:

* 熟練したバイオインフォマティクス人材とトレーニングプログラムの慢性的な不足。

* プラットフォームやデータベース間の相互運用性を損なう断片化されたデータ標準。

* ゲノム情報に関するデータプライバシー、セキュリティ、倫理的懸念の高まり。

* エンタープライズグレードのインフラに対する高額な初期投資と継続的な維持費用。

3. 市場規模と成長予測(Market Size & Growth Forecasts)

バイオインフォマティクス市場は2025年に176.6億米ドルに達し、2030年まで年平均成長率(CAGR)7.94%で成長すると予測されています。

* 製品・サービス別: 知識管理ツール、バイオインフォマティクスプラットフォーム(シーケンス分析、アライメント、操作、構造・機能分析、マルチオミクス統合など)、およびバイオインフォマティクスサービス(シーケンシング・データ生成、データベース構築・管理、データ分析・解釈、クラウドネイティブなBaaSなど)に分類されます。特に、クラウドネイティブなBioinformatics-as-a-Service(BaaS)は、2025年から2030年の間に17.3%のCAGRを記録し、最も急速に成長するカテゴリーとなる見込みです。

* アプリケーション別: ゲノミクス・トランスクリプトミクス、プロテオミクス・メタボロミクス、創薬・開発、微生物ゲノミクス(メタゲノミクスおよびAMR)、精密・個別化医療、農業・動物ゲノミクスが主要な分野です。精密医療は、ゲノムデータを臨床的行動に変換するための分析プラットフォームを提供するバイオインフォマティクスに依存しており、市場成長に不可欠な要素です。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、臨床・診断ラボ、受託研究機関(CRO)、農業ゲノム・環境試験企業などが含まれます。

* 地域別: 北米が市場全体の38%を占め、強力な連邦政府の資金提供と高度なシーケンシング能力に支えられ、支配的な市場シェアを維持しています。

4. 競合状況(Competitive Landscape)

競合状況の分析では、市場集中度と市場シェアが評価されています。主要な市場プレイヤーには、Illumina Inc.、Thermo Fisher Scientific Inc.、Qiagen N.V.、Agilent Technologies Inc.、PerkinElmer Inc.などが挙げられます。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいてプロファイルされています。

5. 調査方法論(Research Methodology)

本レポートの調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、ソフトウェア製品の責任者、製薬会社のバイオインフォマティシャン、学術機関のコア施設責任者、CROマネージャーなどへのインタビューを通じて、市場の採用状況、価格設定、未充足ニーズに関する洞察を得ています。二次調査では、EMBL-EBI、NCBI、clinicaltrials.govなどの公的データ、アルゴリズム特許、研究資金、企業提出書類、投資家向け資料、主要なクラウドマーケットプレイスのカタログ価格、入札情報などを活用しています。

市場規模の算出と予測は、グローバルなシーケンシング出力とサンプル数を分析ワークロードに変換するトップダウンアプローチと、サプライヤーの集計やボリューム価格テストによるボトムアップアプローチを統合して行われています。クラウド移行シェア、マルチオミクスパイプラインの普及、公共R&Dの成長、バイオインフォマティシャン数、規制インセンティブといった主要変数を考慮した多変量回帰分析により、2030年までの予測が立てられています。データの検証は、分散ダッシュボード、多段階のピアレビュー、異常アラートを通じて厳格に行われ、毎年モデルが更新され、重要なイベント発生時には中間更新が発行されます。Mordor Intelligenceの推定値は、厳格なスコープ、最新の入力データ、および統合されたモデリングにより、意思決定者にとって信頼性の高い、将来を見据えた視点を提供しています。

6. 市場機会と将来展望(Market Opportunities & Future Outlook)

レポートでは、市場の機会と将来の展望についても分析しており、ホワイトスペースや未充足ニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度な分析プラットフォームを必要とするマルチオミクスデータ量の指数関数的拡大

- 4.2.2 臨床現場における精密医療およびコンパニオン診断の採用の増加

- 4.2.3 データ中心の創薬に向けた製薬・バイオテクノロジーR&D支出の増加

- 4.2.4 世界規模の政府資金によるゲノムイニシアチブと官民コンソーシアム

- 4.2.5 農業、環境、産業バイオテクノロジーのワークフローへのバイオインフォマティクスの統合

- 4.2.6 シーケンスコストの継続的な低下と手頃なクラウドコンピューティング能力

-

4.3 市場の阻害要因

- 4.3.1 熟練したバイオインフォマティクス人材とトレーニングプログラムの継続的な不足

- 4.3.2 プラットフォームとデータベース間の相互運用性を損なう断片化されたデータ標準

- 4.3.3 ゲノム情報に関するデータプライバシー、セキュリティ、倫理的懸念の高まり

- 4.3.4 エンタープライズグレードのインフラストラクチャに対する高額な初期投資と継続的なメンテナンスコスト

- 4.4 規制の見通し

- 4.5 テクノロジーの見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品・サービス別

- 5.1.1 知識管理ツール

- 5.1.2 バイオインフォマティクスプラットフォーム

- 5.1.2.1 配列解析プラットフォーム

- 5.1.2.2 配列アライメントプラットフォーム

- 5.1.2.3 配列操作プラットフォーム

- 5.1.2.4 構造・機能解析プラットフォーム

- 5.1.2.5 マルチオミクス統合プラットフォーム

- 5.1.3 バイオインフォマティクスサービス

- 5.1.3.1 シーケンシング・データ生成サービス

- 5.1.3.2 データベース構築・管理サービス

- 5.1.3.3 データ分析・解釈サービス

- 5.1.3.4 クラウドネイティブ・バイオインフォマティクス・アズ・ア・サービス (BaaS)

-

5.2 アプリケーション別

- 5.2.1 ゲノミクス・トランスクリプトミクス

- 5.2.2 プロテオミクス・メタボロミクス

- 5.2.3 創薬・開発

- 5.2.4 微生物ゲノミクス(メタゲノミクス・AMR)

- 5.2.5 精密医療・個別化医療

- 5.2.6 農業・動物ゲノミクス

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 学術・研究機関

- 5.3.3 臨床・診断ラボ

- 5.3.4 受託研究機関 (CRO)

- 5.3.5 農業ゲノム・環境検査企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Qiagen N.V.

- 6.3.4 Agilent Technologies Inc.

- 6.3.5 PerkinElmer Inc.

- 6.3.6 F. Hoffmann-La Roche Ltd.

- 6.3.7 BGI Genomics Co. Ltd.

- 6.3.8 DNAnexus Inc.

- 6.3.9 Seven Bridges Genomics Inc.

- 6.3.10 Dassault Systèmes SE (BIOVIA)

- 6.3.11 Genedata AG

- 6.3.12 Partek Inc.

- 6.3.13 3rd Millennium Inc.

- 6.3.14 Data4Cure Inc.

- 6.3.15 Ontoforce NV

- 6.3.16 Oracle Corporation (Oracle Healthcare)

- 6.3.17 CLC bio (QIAGEN Digital Insights)

- 6.3.18 Geneious (Biomatters)

- 6.3.19 SoftGenetics LLC

- 6.3.20 Gene42 Inc.

- 6.3.21 Eagle Genomics Ltd.

- 6.3.22 Wuxi NextCODE Genomics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオインフォマティクスは、生物学(バイオロジー)と情報科学(インフォマティクス)を融合させた学際的な分野でございます。生命科学研究において、ゲノム配列、遺伝子発現、タンパク質構造といった膨大な生物学的データを、情報科学の手法を用いて収集、保存、解析、可視化し、生命現象の理解や疾患メカニズムの解明、さらには新薬開発などに役立てることを目的としております。具体的には、DNAやRNAの塩基配列、タンパク質のアミノ酸配列、遺伝子発現量、タンパク質の立体構造、生体内の代謝経路など、多岐にわたるデータを対象とし、統計学、数学、計算機科学の知識を駆使して、データから有意義な情報を引き出すことを得意としております。

この分野は、解析対象となる生物学的データによっていくつかの主要な領域に分けられます。まず、ゲノムインフォマティクスは、生物の全遺伝情報であるゲノム配列の解析に特化しており、遺伝子のアノテーション(機能予測)、遺伝子変異(SNPなど)の検出、異なる生物種間のゲノム比較などを行います。次に、プロテオームインフォマティクスは、タンパク質の構造予測、機能予測、タンパク質間相互作用の解析、質量分析データからのタンパク質同定などを扱います。トランスクリプトームインフォマティクスは、遺伝子発現の網羅的解析(RNA-seqなど)を通じて、特定の条件下での遺伝子の活性化や抑制のパターンを解明し、疾患や生理機能との関連を探ります。さらに、システム生物学は、これらのオミックスデータを統合し、生体内の複雑なネットワークやパスウェイをモデル化して、生命システム全体の挙動を理解しようと試みます。構造バイオインフォマティクスは、タンパク質や核酸の三次元構造を解析し、その機能や薬剤との結合様式を予測する上で重要な役割を担っております。

バイオインフォマティクスの用途は非常に広範にわたります。医療分野では、個別化医療(プレシジョン・メディシン)の実現に不可欠であり、患者個人のゲノム情報に基づいて、最適な診断や治療法を選択する手助けをいたします。新薬開発においては、疾患の原因となる標的分子の同定、候補化合物のスクリーニング、薬剤の有効性や副作用の予測に活用され、開発期間の短縮とコスト削減に貢献しております。また、疾患のメカニズム解明や、新たな診断マーカーの発見にも寄与しております。農業分野では、作物の品種改良に利用され、病害虫に強い、収量の多い、栄養価の高い作物の開発を促進します。環境分野では、微生物群集のメタゲノム解析を通じて、環境浄化やバイオ燃料生産に役立つ微生物の探索が行われております。基礎研究においては、生命の進化の過程や生物多様性の理解、未知の遺伝子やタンパク質の機能解明に不可欠なツールとなっております。

関連する技術も多岐にわたり、その進歩がバイオインフォマティクスの発展を牽引しております。次世代シーケンサー(NGS)は、大量のDNAやRNA配列を高速かつ低コストで決定することを可能にし、バイオインフォマティクスが解析すべき膨大なデータを提供しております。質量分析技術は、プロテオミクス研究においてタンパク質の同定や定量に用いられ、そのデータはバイオインフォマティクスによって解析されます。近年では、人工知能(AI)や機械学習、特に深層学習(ディープラーニング)の技術が、タンパク質構造予測、遺伝子機能予測、薬剤応答予測など、様々な分野で活用され、解析の精度と効率を飛躍的に向上させております。また、大規模な生物学的データを処理するためには、クラウドコンピューティングやビッグデータ解析技術が不可欠であり、これらの技術が計算資源とストレージを提供しております。さらに、NCBI、UniProt、PDBといった生物学的データベースの構築と管理も、バイオインフォマティクス研究の基盤となっております。

市場背景としましては、バイオインフォマティクス市場は世界的に急速な成長を遂げております。この成長の主な要因は、次世代シーケンサー技術の普及とシーケンスコストの劇的な低下、個別化医療への需要の高まり、そしてAI技術の目覚ましい進展でございます。特に、COVID-19パンデミックのような感染症の世界的流行は、ワクチン開発や診断法の確立においてバイオインフォマティクスの重要性を再認識させ、研究開発投資を加速させました。市場の主要なプレイヤーには、バイオインフォマティクスソフトウェアを提供するベンダー、受託解析サービス企業、大手製薬企業、そして革新的な技術を持つバイオベンチャーなどが含まれます。一方で、データ量の爆発的な増加に伴う解析能力の確保、データの標準化と共有、そして個人情報保護といった倫理的・法的課題への対応、さらには高度な専門知識を持つ人材の不足が、今後の市場拡大における課題として挙げられております。

将来展望としましては、バイオインフォマティクスは今後も生命科学と医療のフロンティアを切り開き続けるでしょう。ゲノム、トランスクリプトーム、プロテオーム、メタボロームといった複数のオミックスデータを統合的に解析する「マルチオミックス解析」がさらに深化し、生命現象のより包括的な理解へと繋がると期待されております。AI技術は、創薬プロセスのさらなる自動化と効率化、疾患の早期診断、個別化された治療法の提案において、より中心的な役割を果たすようになるでしょう。また、シングルセル解析技術の進展とバイオインフォマティクスによる解析は、細胞レベルでの生命現象の多様性と複雑性を解明し、新たな治療戦略の発見に貢献すると考えられます。デジタルヘルスやウェアラブルデバイスとの連携により、リアルタイムでの生体データ解析と健康管理が実現し、予防医療の発展にも寄与する可能性を秘めております。倫理的・法的・社会的課題(ELSI)への適切な対応も引き続き重要であり、社会全体でその恩恵を享受するための枠組み作りが進められることでしょう。長期的には、量子コンピューティングのような次世代の計算技術が、現在のスーパーコンピューターでは不可能な超高速解析を可能にし、バイオインフォマティクスに新たな地平を拓く可能性もございます。