バイオ医薬品市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

バイオ医薬品市場レポートは、業界を製品タイプ別(モノクローナル抗体、遺伝子組換え成長因子、精製タンパク質、遺伝子組換えタンパク質、遺伝子組換えホルモン、ワクチンなど)、治療用途別(腫瘍学、炎症性・感染症、自己免疫疾患、代謝性疾患、ホルモン性疾患など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

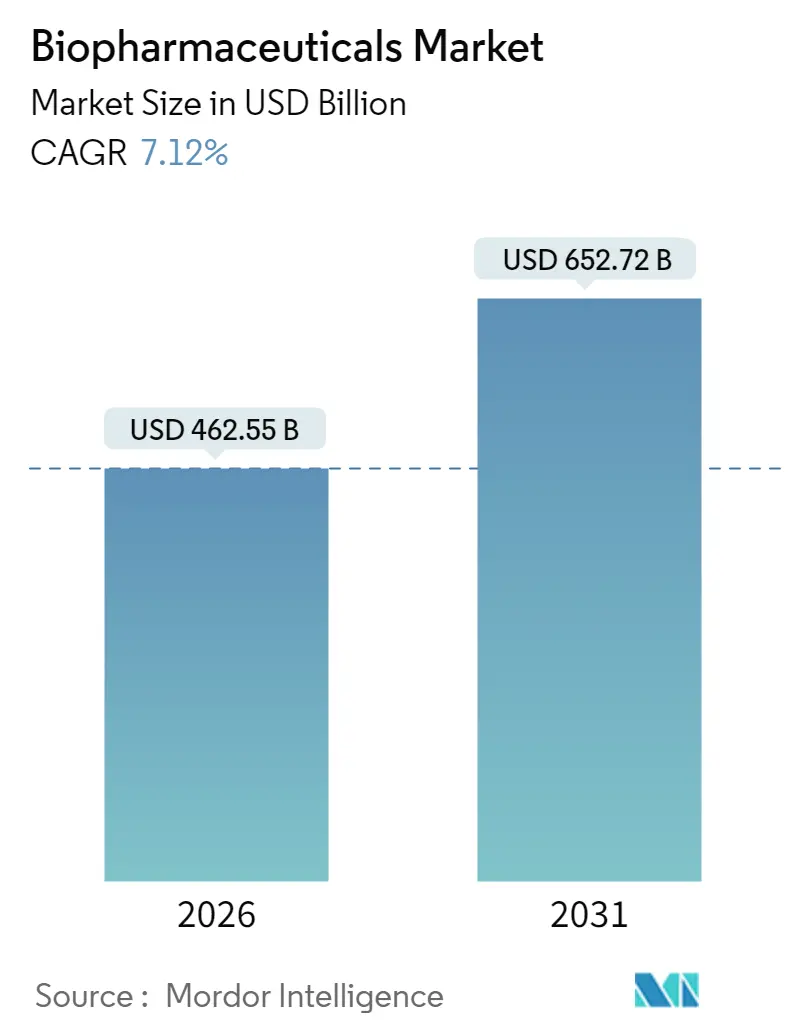

バイオ医薬品市場は、2025年には4,318億1,000万米ドルと評価されました。2026年には4,625億5,000万米ドルに成長し、2031年までに6,527億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.12%が見込まれています。この市場は、製品タイプ(モノクローナル抗体、組換え成長因子、精製タンパク質、組換えタンパク質、組換えホルモン、ワクチンなど)、治療用途(腫瘍学、炎症性および感染症、自己免疫疾患、代謝性疾患、ホルモン性疾患など)、および地理によってセグメント化されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

市場概要

COVID-19パンデミックは、バイオ医薬品業界に大きな影響を与えました。多くのバイオ医薬品企業がSARS-CoV-2ウイルスに対するワクチン開発に注力し、例えば、ファイザーは2022年6月にCOVID-19経口治療薬PAXLOVIDの米国での生産を可能にするため、カラマズー施設に1億2,000万米ドルを投資しました。これにより、パンデミック中の業界成長が促進されました。パンデミック収束後は、慢性疾患の有病率増加が、バイオ医薬品市場の成長をさらに牽引すると予想されています。

慢性疾患の有病率上昇や、これまで治療困難であった疾患への対応能力に対するバイオ医薬品の需要と受容の増加が、市場成長の主要因です。世界保健機関(WHO)の2022年9月の報告によると、世界中で約5,500万人が認知症を患っており、年間約1,000万件の新規症例が報告されています。アルツハイマー病は認知症の最も一般的な形態であり、症例全体の約60~70%を占めています。このような高い疾患有病率は、効果的な治療法の需要を高め、バイオ医薬品市場の成長を後押しすると考えられます。

バイオ医薬品は、これまで治療が困難であった疾患に対応する能力により、革新的な医薬品の導入を可能にしました。例えば、2022年9月には、CBER(生物製剤評価研究センター)が、早期活動性脳副腎白質ジストロフィー(CALD)の4~17歳の男児における神経機能障害の進行を遅らせる遺伝子治療薬であるBluebird Bio, Inc.のSKYSONAを承認しました。同様に、2022年6月には、グラクソ・スミスクラインの麻疹・おたふく風邪・風疹生ワクチンPRIORIXが承認されました。また、2022年2月には、ジョンソン・エンド・ジョンソンと中国を拠点とするパートナー企業であるLegend Biotech Corp.が、ある種の白血球がんを治療する療法を開発し、米国食品医薬品局(FDA)の承認を得ました。これらの新製品の承認は、市場における新規医薬品の利用可能性を高め、バイオ医薬品市場の成長を促進すると期待されています。

しかしながら、高額な製造コストと複雑で煩雑な規制要件が、予測期間中のバイオ医薬品市場の成長を阻害する要因となるでしょう。

世界のバイオ医薬品市場の動向と洞察

抗がんモノクローナル抗体は、予測期間中にバイオ医薬品市場で著しい成長を遂げると予想されています。モノクローナル抗体(mAb)は、がん細胞を殺傷またはその成長をさらに阻害する抗体のように作用する生物製剤の一種です。がん治療におけるモノクローナル抗体および抗体誘導体の使用増加が、モノクローナル抗体市場の急速な成長を牽引する主要な要因です。承認件数の増加、臨床試験の進展、研究開発費の増加が、このセグメントの成長に大きく貢献しています。例えば、2022年10月には、Phanes Therapeutics, Inc.が開発した二重特異性抗体PT217(抗Delta-like ligand 3 (DLL3)/抗Cluster of Differentiation 47 (CD47)抗体)が、米国食品医薬品局(FDA)から第1相試験の承認を受けました。また、2022年1月には、FDAが、眼に発生する稀ながんである切除不能または転移性ブドウ膜悪性黒色腫のHLA-A陽性成人患者の治療薬としてKimmtrakを承認しました。同様に、2022年5月には、ロシュ・ファーマが、乳がん患者の治療薬として、モノクローナル抗体であるPerjeta(ペルツズマブ)とHerceptin(トラスツズマブ)にヒアルロニダーゼを組み合わせたPhesgoを発売しました。これらの要因により、モノクローナル抗体市場セグメントは予測期間中に著しい成長を遂げると考えられます。

北米市場の動向

バイオ医薬品分析によると、北米は、慢性疾患の負担増加、高齢者人口の増加、研究開発活動への投資増加が主要因となり、市場で大きなシェアを占めると予想されています。加えて、確立されたバイオ医薬品企業の存在や新製品の発売も、同地域の市場成長を後押しすると見られています。

米国における慢性疾患の有病率上昇は、同地域の市場成長を促進する可能性が高いです。例えば、疾病対策予防センター(CDC)の2022年7月の更新データによると、冠状動脈性心疾患は最も一般的な心臓病であり、米国では20歳以上の成人約2,010万人がこの疾患を患っています。また、CDCのデータによれば、40秒に1人が心臓発作を起こし、年間約80万5,000人が心臓発作に見舞われています。このような心血管疾患の高い負担は、治療のための高度な医薬品の利用可能性を要求し、バイオ医薬品市場の成長を促進すると考えられます。

さらに、カナダ人口における慢性疾患の発生率増加、およびそれに伴う併存疾患も、予測期間中のバイオ医薬品市場の成長にプラスの影響を与えると予想されています。カナダ統計局によると、2022年7月現在、カナダ人のほぼ5人に1人(人口の18.8%、732万9,910人)が65歳以上でした。高齢者人口は慢性疾患にかかりやすいため、高齢者人口の増加は効果的な医薬品の需要を高め、市場成長を牽引すると期待されています。

また、主要市場プレーヤーによる買収や投資などの戦略的活動も、バイオ医薬品業界における事業拡大を推進すると予想されます。例えば、2022年5月には、イーライリリー・アンド・カンパニーが、米国インディアナ州における製造拠点の拡大に21億米ドルを投資すると発表しました。同様に、2022年5月には、LOTTEがブリストル・マイヤーズ スクイブのニューヨーク州イーストシラキュースにある製造施設を買収しました。イーストシラキュースの施設は、LOTTEの米国における新しいバイオロジクス受託開発製造(CDMO)事業の北米事業センターとして機能します。

これらの要因により、北米市場は予測期間中に著しく成長すると予想されます。

競争環境

バイオ医薬品市場は、世界中で多くの企業が事業を展開しているため、断片化された性質を持っています。競争環境には、Amgen Inc.、Eli Lilly and Company、Johnson & Johnson、Abbvie Inc.、Bristol-Myers Squibb Companyなど、市場シェアを持ついくつかの著名な国際企業および地元企業が含まれます。企業は、市場での拡大とバイオ医薬品マーケティング戦略の強化のために、買収、パートナーシップ、コラボレーション、新製品の発売など、さまざまな戦略的措置を採用しています。

最近の業界動向

* 2023年7月: ファイザーはCaribou Biosciencesに2,500万米ドルを投資し、再発性または難治性の多発性骨髄腫に対する免疫クローク型同種CAR-T細胞療法CB-011の開発を進めています。同社は現在、この細胞療法を第1相CaMMouflage臨床試験で評価しています。

* 2023年4月: InflaRx N.V.のGohibic(ビロエリマブ)、クラス初の抗ヒト補体因子C5aモノクローナル抗体が、侵襲的機械換気または体外式膜型人工肺(ECMO)の開始から48時間以内に投与された入院中の成人COVID-19患者の治療薬として、米国食品医薬品局(FDA)から緊急使用許可(EUA)を取得しました。

「バイオ医薬品市場レポート」は、疾患の治療または管理に用いられる生物学的に合成された分子、すなわちバイオ医薬品の世界市場について詳細に分析したものです。これらのバイオ医薬品は、組換えDNA技術によって開発され、細菌、酵母、昆虫、植物、哺乳類細胞発現系、ハイブリドーマ、または初代・連続細胞株で生産されます。

本レポートの調査範囲は、バイオ医薬品市場を製品タイプ、治療用途、および地域別に詳細にセグメント化しています。

市場規模と成長予測:

バイオ医薬品市場は、2025年には4,318.1億米ドルと推定され、2026年には4,625.5億米ドルに達すると予測されています。さらに、2026年から2031年にかけて年平均成長率(CAGR)7.12%で成長し、2031年には6,527.2億米ドルに達すると見込まれています。この成長は、バイオ医薬品に対する需要の増加と、これまで治療が困難であった疾患への対応能力に起因しています。

市場の推進要因と阻害要因:

市場の主要な推進要因としては、バイオ医薬品の受容度の高まりと市場需要の増大、そして従来の治療法では対応できなかった疾患を治療できる能力が挙げられます。一方で、高度な製造要件や、複雑で煩雑な規制要件が市場の成長を阻害する要因となっています。

ポーターのファイブフォース分析:

本レポートでは、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった観点から、ポーターのファイブフォース分析を実施し、市場の競争環境を深く掘り下げています。

市場セグメンテーション:

* 製品タイプ別:

モノクローナル抗体(抗がん、抗炎症など)、組換え成長因子(エリスロポエチン、顆粒球コロニー刺激因子など)、精製タンパク質(白血病抑制因子(LIF)、P53タンパク質、P38タンパク質など)、組換えタンパク質(血清アルブミン、アミロイドタンパク質、ディフェンシン、トランスフェリンなど)、組換えホルモン(組換えヒト成長ホルモン、組換えインスリンなど)、ワクチン(組換えワクチン:がんワクチン、マラリアワクチン、エボラワクチン、B型肝炎ワクチン、破傷風ワクチン、ジフテリアワクチン、コレラワクチンなど。従来型ワクチン:ポリオワクチン、天然痘ワクチンなど)、組換え酵素(エンテロキナーゼ、シクラーゼ、カスパーゼ、カテプシンなど)、細胞・遺伝子治療(同種製品、自家製品、無細胞製品)、サイトカイン、インターフェロン、インターロイキン、その他の製品タイプ(血液因子など)といった多岐にわたる製品タイプが市場を構成しています。

* 治療用途別:

腫瘍学、炎症性および感染症、自己免疫疾患、代謝性疾患、ホルモン疾患、心血管疾患、神経疾患、その他の治療用途といった主要な疾患領域におけるバイオ医薬品の適用状況を分析しています。

* 地域別:

北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の5つの主要地域に分類され、特に北米が2026年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2026-2031年)において最も高いCAGRで成長すると見込まれています。本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドがカバーされています。

主要な競合企業:

市場の主要プレイヤーとしては、Amgen Inc.、Abbvie Inc.、Bristol-Myers Squibb Company、Eli Lilly and Company、Johnson & Johnson、Novartis AG、Novo Nordisk AS、Pfizer Inc.、GlaxoSmithKline PLC、F. Hoffmann-La Roche AG、Merck Co. & Inc.、Sanofi SA、AstraZeneca PLC、Bayer AG、Takeda Pharmaceutical Company Limitedなどが挙げられます。これらの企業の事業概要、財務状況、製品と戦略、最近の動向についても分析されています。

レポートの構成と対象期間:

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章で構成されています。市場の過去データは2020年から2025年まで、将来予測は2026年から2031年までを対象としており、市場の包括的な理解を提供します。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品の受容性の向上と市場での莫大な需要

- 4.2.2 バイオ医薬品によるこれまで治療不可能だった疾患の治療能力

- 4.3 市場の阻害要因

- 4.3.1 ハイエンドな製造要件

- 4.3.2 複雑で煩雑な規制要件

- 4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.1.1 抗がんモノクローナル抗体

- 5.1.1.2 抗炎症モノクローナル抗体

- 5.1.1.3 その他のモノクローナル抗体

- 5.1.2 組換え成長因子

- 5.1.2.1 エリスロポエチン

- 5.1.2.2 顆粒球コロニー刺激因子

- 5.1.3 精製タンパク質

- 5.1.3.1 白血病抑制因子 (LIF)

- 5.1.3.2 P53タンパク質

- 5.1.3.3 P38タンパク質

- 5.1.3.4 その他の精製タンパク質

- 5.1.4 組換えタンパク質

- 5.1.4.1 血清アルブミン

- 5.1.4.2 アミロイドタンパク質

- 5.1.4.3 ディフェンシン

- 5.1.4.4 トランスフェリン

- 5.1.5 組換えホルモン

- 5.1.5.1 組換えヒト成長ホルモン

- 5.1.5.2 組換えインスリン

- 5.1.5.3 その他の組換えホルモン

- 5.1.6 ワクチン

- 5.1.6.1 組換えワクチン

- 5.1.6.1.1 がんワクチン

- 5.1.6.1.2 マラリアワクチン

- 5.1.6.1.3 エボラワクチン

- 5.1.6.1.4 B型肝炎ワクチン

- 5.1.6.1.5 破傷風ワクチン

- 5.1.6.1.6 ジフテリアワクチン

- 5.1.6.1.7 コレラワクチン

- 5.1.6.1.8 その他の組換えワクチン

- 5.1.6.2 従来型ワクチン

- 5.1.6.2.1 ポリオワクチン

- 5.1.6.2.2 痘瘡ワクチン

- 5.1.6.2.3 その他の従来型ワクチン

- 5.1.7 組換え酵素

- 5.1.7.1 エンテロキナーゼ

- 5.1.7.2 シクラーゼ

- 5.1.7.3 カスパーゼ

- 5.1.7.4 カテプシン

- 5.1.8 細胞・遺伝子治療

- 5.1.8.1 同種製品

- 5.1.8.2 自己製品

- 5.1.8.3 無細胞製品

- 5.1.9 サイトカイン、インターフェロン、インターロイキン

- 5.1.10 その他の製品タイプ

- 5.1.10.1 血液凝固因子

- 5.1.10.2 その他の製品タイプ

- 5.2 治療用途別

- 5.2.1 腫瘍学

- 5.2.2 炎症性および感染症

- 5.2.3 自己免疫疾患

- 5.2.4 代謝性疾患

- 5.2.5 ホルモン障害

- 5.2.6 心血管疾患

- 5.2.7 神経疾患

- 5.2.8 その他の治療用途

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 アッヴィ株式会社

- 6.1.2 アムジェン株式会社

- 6.1.3 ブリストル・マイヤーズ スクイブ社

- 6.1.4 イーライリリー・アンド・カンパニー

- 6.1.5 ジョンソン・エンド・ジョンソン

- 6.1.6 ノバルティスAG

- 6.1.7 ノボ ノルディスクAS

- 6.1.8 ファイザー株式会社

- 6.1.9 グラクソ・スミスクラインPLC

- 6.1.10 F. ホフマン・ラ・ロシュAG

- 6.1.11 メルク株式会社

- 6.1.12 サノフィSA

- 6.1.13 アストラゼネカPLC

- 6.1.14 バイエルAG

- 6.1.15 武田薬品工業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品は、遺伝子組換え技術や細胞培養技術などを利用し、生きた細胞や微生物から作られる医薬品の総称です。従来の低分子医薬品が化学合成によって製造されるのに対し、バイオ医薬品は生物学的プロセスを経て生産されるため、その構造は複雑で分子量も大きいという特徴を持っています。特定の生体分子に高い特異性を持って作用するため、副作用が少なく、高い治療効果が期待できることから、現代医療において不可欠な存在となっています。

バイオ医薬品には多岐にわたる種類が存在します。最も代表的なものとして「抗体医薬品」が挙げられます。これは、特定の抗原(病気の原因となる分子など)に結合するよう設計されたタンパク質であり、がん細胞の増殖を抑制したり、自己免疫疾患における過剰な免疫反応を調整したりする目的で使用されます。近年では、がん免疫療法薬として注目される免疫チェックポイント阻害薬や、抗体と薬物を結合させた抗体薬物複合体(ADC)なども開発されています。次に、「ホルモン・サイトカイン製剤」があります。これは、体内で不足しているホルモン(例:遺伝子組換えヒトインスリン、成長ホルモン)や、免疫応答を調節するサイトカイン(例:インターフェロン、エリスロポエチン)を補充するものです。また、「ワクチン」もバイオ医薬品の一種であり、感染症の予防に用いられます。従来の不活化ワクチンや生ワクチンに加え、遺伝子組換え技術を用いた組換えタンパクワクチンや、mRNAワクチンといった新しいタイプのワクチンも登場しています。さらに、近年急速に発展しているのが「遺伝子治療薬」と「細胞治療薬」です。遺伝子治療薬は、疾患の原因となる遺伝子を正常な遺伝子に置き換えたり、特定の遺伝子の働きを抑制したりすることで治療を目指すもので、アデノ随伴ウイルス(AAV)などのウイルスベクターが利用されます。細胞治療薬は、患者自身の細胞や他者の細胞を加工・培養して体内に戻すことで治療効果を発揮するもので、がん治療に用いられるCAR-T細胞療法などがその代表例です。その他、「核酸医薬品」として、特定のmRNAの働きを阻害するアンチセンスオリゴヌクレオチド(ASO)やsiRNA、あるいは特定のタンパク質に結合するアプタマーなどが開発されており、遺伝子発現レベルでの疾患制御を目指します。血液から分離・精製される「血液製剤」(例:アルブミン、免疫グロブリン)も、生物由来の医薬品として重要な位置を占めています。

バイオ医薬品の用途は非常に広範です。最も大きな貢献をしている分野の一つが「がん治療」です。抗体医薬品による分子標的治療薬や免疫チェックポイント阻害薬、CAR-T細胞療法などは、従来の化学療法や放射線療法では難しかったがん種や進行がんに対して、画期的な治療効果をもたらしています。「自己免疫疾患」においても、関節リウマチ、クローン病、乾癬などの治療に抗体医薬品が広く用いられ、炎症反応を抑制し、患者のQOL(生活の質)を大幅に改善しています。また、遺伝子異常が原因で発症する「希少疾患」や「遺伝性疾患」に対しても、酵素補充療法や遺伝子治療薬が開発され、これまで治療法がなかった患者に希望を与えています。「感染症」に対しては、予防のためのワクチンだけでなく、特定のウイルスに対するモノクローナル抗体を用いた治療薬も登場しています。その他、「糖尿病」に対するインスリン製剤や、「成長ホルモン分泌不全症」に対する成長ホルモン製剤など、代謝性疾患や内分泌疾患の治療にも不可欠です。

バイオ医薬品の開発と生産を支える「関連技術」も日々進化しています。その基盤となるのが「遺伝子組換え技術」であり、目的のタンパク質をコードする遺伝子を大腸菌、酵母、あるいはチャイニーズハムスター卵巣(CHO)細胞などの宿主細胞に導入し、大量に生産することを可能にしました。「細胞培養技術」は、これらの宿主細胞を大規模なバイオリアクターで効率的に培養し、高品質な医薬品を安定供給するために不可欠です。特に、哺乳類細胞を用いた培養技術は、複雑な糖鎖修飾を持つタンパク質の生産に重要です。「抗体作製技術」も進化しており、ハイブリドーマ法からファージディスプレイ法、さらにはヒト型化抗体や完全ヒト抗体を作製する技術へと発展し、免疫原性の低い安全な抗体医薬品の開発を可能にしました。近年では、「ゲノム編集技術」(CRISPR-Cas9など)が遺伝子治療薬や細胞治療薬の開発に革命をもたらし、特定の遺伝子を正確に改変する道を開いています。「バイオインフォマティクス」は、膨大な生物学的データを解析し、新たな標的分子の探索や医薬品設計の効率化に貢献しています。また、医薬品の安定性向上や標的部位への効率的な送達を目指す「ドラッグデリバリーシステム(DDS)」も、バイオ医薬品の効果を最大化するために重要です。さらに、その複雑な構造ゆえに、高度な「分析・品質管理技術」が、安全性と有効性を保証するために不可欠であり、質量分析法やクロマトグラフィー、免疫学的測定法などが用いられています。

バイオ医薬品の「市場背景」を見ると、世界の医薬品市場においてその存在感を急速に高めています。革新的な治療効果と未解決の医療ニーズへの対応から、市場規模は年々拡大し、医薬品全体の成長を牽引する主要なセグメントとなっています。しかし、その研究開発には莫大な費用と時間がかかり、製造プロセスも複雑であるため、「高薬価」となる傾向があり、医療経済への影響が課題となっています。この課題に対し、先発バイオ医薬品の特許切れ後に登場する「バイオシミラー」(バイオ後続品)が注目されています。バイオシミラーは、先発品と同等の品質、安全性、有効性を持つと承認された医薬品であり、価格競争を通じて患者アクセスを改善し、医療費の抑制に貢献することが期待されています。研究開発の動向としては、個別化医療(プレシジョンメディシン)へのシフトが加速しており、患者個人の遺伝子情報や病態に応じた最適な治療法の開発が進められています。また、各国政府や規制当局は、バイオ医薬品の安全性と有効性を確保するため、厳格な「規制環境」を整備しており、承認プロセスは低分子医薬品よりも複雑です。

「将来展望」として、バイオ医薬品はさらなる進化を遂げると予測されます。まず、「個別化医療の進展」が挙げられます。ゲノム解析技術の普及とバイオマーカーの活用により、患者一人ひとりに最適化された治療薬の選択や開発がより一層進むでしょう。次に、「新規モダリティの開発」が加速します。現在の抗体医薬品や遺伝子・細胞治療薬に加え、多重特異性抗体、次世代の核酸医薬品、生体内ゲノム編集技術など、より高度で多様な作用機序を持つ医薬品が登場する可能性があります。また、「AI(人工知能)やデジタル技術の活用」は、創薬プロセスの効率化、臨床試験のデザイン最適化、製造プロセスの管理、さらにはリアルワールドデータの解析による治療効果の最大化に貢献すると期待されています。製造技術においても、「革新的な製造プロセスの導入」が進み、連続生産技術やモジュール型工場、分散型生産などが実現することで、コスト削減と供給安定性の向上が図られるでしょう。これにより、バイオ医薬品の「グローバルなアクセス向上」が促進され、より多くの患者が恩恵を受けられるようになることが期待されます。最終的に、バイオ医薬品は、これまで治療が困難であった神経変性疾患、難治性がん、慢性感染症など、多くの「未解決疾患への挑戦」を続け、人類の健康と福祉に大きく貢献していくことでしょう。