バイオシミュレーション市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

バイオシミュレーション市場レポートは、業界を製品別(ソフトウェア、サービス)、デリバリーモデル別(サブスクリプション、所有型/オンプレミス)、用途別(前臨床および臨床薬物開発など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオシミュレーション市場概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、バイオシミュレーション市場の規模、トレンド、シェアに関する詳細な分析を提供いたします。市場は、製品(ソフトウェア、サービス)、デリバリーモデル(サブスクリプション、所有/オンプレミス)、アプリケーション(前臨床・臨床薬物開発など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

# 市場規模と成長予測

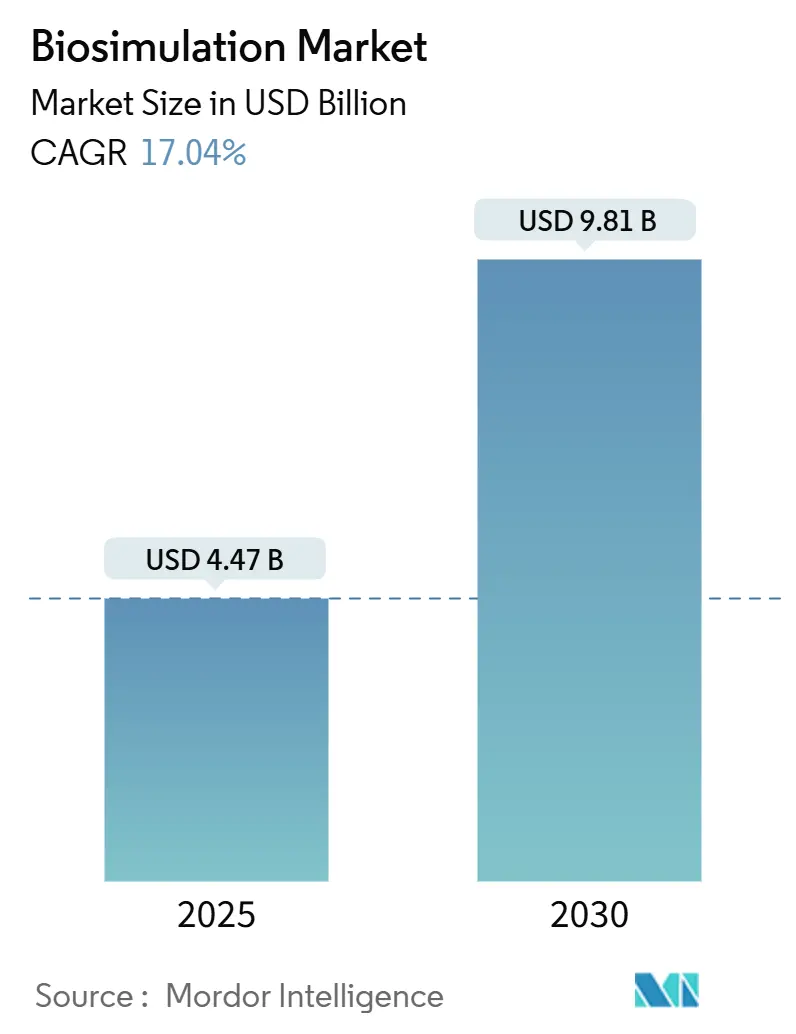

バイオシミュレーション市場は、2025年には44.7億米ドルと推定され、2030年までに98.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.04%で推移する見込みです。

最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

# 市場成長の主要な推進要因

バイオシミュレーション市場の力強い成長は、主に以下の要因によって牽引されています。

* 医薬品R&D費用の削減ニーズ(CAGRへの影響度:+3.8%):製薬業界では、高騰する研究開発費用を抑制するため、インシリコモデリングの利用が拡大しています。バイオシミュレーションは、サイクルタイムの短縮、成功確率の向上、非実現可能な候補の早期排除に貢献します。

* 規制当局によるモデル活用への支持(CAGRへの影響度:+4.1%):規制当局によるモデル情報に基づく医薬品開発(MIDD)の正式な承認が、市場成長の重要な推進力となっています。FDAの定量的医療センター・オブ・エクセレンスや、2024年に最終化されたICH M15ガイドラインなどが、モデルベースの申請を主流化させています。

* クラウドベースの高性能コンピューティングの進化(CAGRへの影響度:+2.9%):クラウドベースの高性能コンピューティングの急速な進歩により、シミュレーションの総所有コスト(TCO)が削減され、中堅企業でも高度なPBPKやQSPモデリングが財務的に実現可能になっています。

* リアルワールドデータ駆動型「バーチャルツイン」研究の拡大(CAGRへの影響度:+1.8%):動物実験要件を削減するためのバーチャルツイン研究の利用拡大も、市場の採用を加速させています。

* ヘルスケア分野のIT予算増加(CAGRへの影響度:+3.2%):ライフサイエンス企業のIT予算が増加しており、PBPK、QSP、AIアルゴリズムを統合したバイオシミュレーションプラットフォームへの需要が高まっています。

* AI統合と精密医療パイプラインの拡大:人工知能の統合と精密医療パイプラインの拡大も、需要をさらに強化しています。

# 市場成長の主な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 臨床医および治験チームの認知度不足(CAGRへの影響度:-2.1%):多くの治験責任医師が定量的モデリングの出力に不慣れであり、バーチャルな洞察をプロトコル設計や意思決定に完全に統合することが妨げられています。

* 熟練したPBPK/QSPモデラーの不足(CAGRへの影響度:-2.8%):モデリングの専門家、特にPythonやRのコーディング能力と規制当局への申請経験を持つ人材の需要が供給を上回っています。

* グローバルなデータ形式およびモデル検証標準の欠如(CAGRへの影響度:-1.9%):データ形式やモデル検証に関するグローバルな標準が不足しており、規制当局間での断片化が見られます。

* AI生成モデルに関する規制の不確実性(CAGRへの影響度:-2.3%):AI生成モデルに関する規制の不確実性も、市場の採用を抑制する要因となっています。

# セグメント別分析

製品別

* ソフトウェア:2024年には67.87%の収益シェアを占め、市場を牽引しています。統合されたモデリング環境への需要が高く、AIモジュールの組み込み競争が激化しています。

* サービス:絶対値では小さいものの、2030年までに18.41%のCAGRで着実に成長すると予測されています。リアルタイムのバイオセンサーデータがデジタルツインに直接供給されることで、医薬品開発を超えて臨床意思決定支援へと市場が拡大しています。

デリバリーモデル別

* 所有/オンプレミス:2024年には47.45%の収益を占めており、大規模な製薬企業が高度な内部データセンターを維持していることを反映しています。

* サブスクリプション:19.19%のCAGRで急速に成長しています。企業は柔軟なコンピューティングと低い設備投資を重視しており、規制対象のワークロードがクラウド環境に移行する傾向が強まっています。

アプリケーション別

* 創薬およびリード最適化:2024年にはバイオシミュレーション市場規模の54.67%を占め、インシリコスクリーニングが早期の候補選択に価値をもたらしています。

* 精密医療およびコンパニオン診断:20.14%のCAGRで他のすべての用途を上回る成長を遂げています。次世代シーケンシングやリアルワールドデータの利用可能性が高まり、患者の多様性を詳細に捉えるデジタルツインが可能になっています。

エンドユーザー別

* 製薬およびバイオテクノロジー企業:2024年の収益の63.14%を占め、社内R&Dの合理化のためにモデリングプラットフォームをライセンスまたは購入しています。

* 受託研究機関(CRO):21.63%のCAGRで最も急速に成長しているグループです。プロトコル設計、施設選定、適応型治験モニタリングを含むフルサービス提供にバイオシミュレーションを組み込んでいます。

# 地域分析

* 北米:2024年には44.56%の収益シェアを占め、市場を支配しています。FDAのモデル情報に基づく開発に対する積極的な姿勢と、豊富なベンチャー資金がこれを支えています。

* アジア太平洋:23.49%のCAGRで最も急速に成長しています。規制の調和とバイオシミラーパイプラインの拡大が寄与しています。日本のPMDAによるバイオシミラー製品の承認や、中国の製薬イノベーション計画が市場を牽引しています。

* ヨーロッパ:EMAの広範なPBPKガイダンス、堅牢なデータプライバシー法、ソフトウェアベンダーと研究病院間の強固な産業連携によって成長しています。

* ラテンアメリカ、中東、アフリカ:現在はシェアが小さいものの、多国籍企業がバーチャルスタディ手法を多様な集団に拡大するにつれて、関心が高まっています。

# 競争環境

バイオシミュレーション市場は中程度の断片化が見られます。Certara、Dassault Systèmes、Simulations Plus、Schrödingerが大きなシェアを占めていますが、単一のサプライヤーが世界の収益の3分の1以上を支配しているわけではありません。競争は、メカニスティックモデルの幅広さ、AI統合、規制コンサルティング能力、治療領域の専門知識に焦点を当てています。

戦略的提携が重要性を増しており、ベンダーは電子ラボノートデータ、ハイスループットスクリーニング出力、ゲノム情報を統合しています。Dassault SystèmesのMedidataプラットフォームは、バーチャルツインが臨床試験管理と融合し、分子から患者まで単一のデジタルスレッドを形成する方法を示しています。

未開拓の機会は、予測毒性学、希少疾患モデリング、シームレスなリアルワールドエビデンスの取り込みなどに集中しています。

# 最近の業界動向

* 2025年2月:Dassault SystèmesのMedidataブランドは2024年に300以上の新規顧客を獲得し、AI駆動型患者エンゲージメント提携を発表し、バーチャル治験の実行を強化しました。

* 2025年1月:Schrödingerは、FDAのモノクローナル抗体動物実験段階的廃止計画への支持を表明し、ゲイツ財団からの1,000万米ドルの助成金に裏打ちされた予測毒性学モジュールの2025年後半の発売を確認しました。

* 2025年1月:SandboxAQは、臨床開発中のバイオマーカー発見のために定量的AIモデルを適用する企業としてSanofiに選ばれました。

* 2024年12月:SchrödingerはNovartisとの多ターゲット共同研究を拡大し、1億5,000万米ドルの前払い金と最大23億米ドルのマイルストーンを含んでいます。

# 主要プレイヤー

主要なバイオシミュレーション業界のリーダーには、In Silico Biosciences, Inc.、Pharmaceutical Product Development, LLC、Schrödinger, LLC、Simulations Plus, Inc.、Certaraなどが挙げられます。

このレポートは、医薬品、医療機器、診断薬の研究開発において、メカニスティック、確率論的、またはハイブリッドなインシリコモデル(PBPK、QSP、PK/PDなど)を展開するライセンスソフトウェアプラットフォームおよび関連プロフェッショナルサービスを含む、世界のバイオシミュレーション市場に焦点を当てています。純粋なバイオインフォマティクスデータキュレーションツール、汎用HPCハードウェア販売、モデルインフォームド創薬開発と無関係な単発のコンサルティングは、本調査の範囲から除外されています。

調査方法論は、臨床薬理学者、PK/PDモデリング担当者、クラウドHPC製品マネージャー、規制当局のレビュー担当者への一次調査、およびFDA MIDDパイロットレポート、EMA認定意見、NIH RePORTER助成ファイルなどの公開情報や有料リポジトリを用いた二次調査に基づいています。市場規模の算出と予測は、世界の研究開発費からモデルインフォームドワークフローに費やされる割合を割り当てるトップダウンモデルと、主要ベンダーの売上やユーザー数から合計を検証するボトムアップモデルを組み合わせて行われました。アクティブな臨床試験数、IND申請数、プロジェクトあたりの平均計算時間、第II相試験におけるバイオシミュレーションの浸透度、地域ごとのクラウドHPCコスト指数などが主要な推進要因として考慮されています。データは毎年更新され、重要な規制ガイダンスやプラットフォーム価格の変更があった場合には中間更新も行われるため、信頼性の高い情報を提供しています。

市場は2025年に44.7億米ドルの規模に達し、2030年には98.1億米ドルへと倍増すると予測されています。

市場の主要な推進要因としては、ヘルスケア分野のIT予算の増加、規制当局によるバイオシミュレーションプラットフォームの採用拡大、医薬品開発コストの高騰、クラウドベースの高性能コンピューティング(HPC)によるシミュレーションの総所有コスト(TCO)削減が挙げられます。また、FDAのMIDD(Model-Informed Drug Development)プログラムがモデルベースの申請を主流化していることや、リアルワールドデータ駆動型「バーチャルツイン」研究の拡大も市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。臨床医や治験チームの間での認識不足、熟練したPBPK/QSPモデラーの不足、グローバルなデータ形式およびモデル検証基準の欠如が課題となっています。特に、熟練したPBPK/QSPモデラーの不足は、プロジェクトのスループットを制限し、トレーニング、自動化、学術提携の重要性を高める最大の課題であると指摘されています。さらに、AI生成モデルに関する規制の不確実性も懸念材料です。

製品別では、統合ソフトウェアプラットフォームが市場を牽引しており、2024年には収益シェアの67.87%を占めています。これは、包括的なPBPKおよびQSPモデリング環境への需要に支えられています。デリバリーモデル別では、サブスクリプションベースのクラウドホスト型ソリューションが、柔軟な計算能力、低い初期費用、シームレスなAI統合を提供することで、年平均成長率(CAGR)19.19%で成長しています。

アプリケーション別では、精密医療およびコンパニオン診断薬設計が、ゲノムデータ統合とバーチャルツインの採用により、CAGR 20.14%で最も速い成長を遂げています。その他、前臨床・臨床薬物開発、創薬・リード最適化も重要なアプリケーション分野です。エンドユーザーは、製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・研究機関に分類されます。

地域別では、アジア太平洋地域が2030年までCAGR 23.49%で最も急速に成長すると予測されています。これは、規制の調和、バイオシミラー開発の急増、および現地の人材プールの拡大が要因です。北米、ヨーロッパも主要な市場であり、中東・アフリカ、南米も含まれます。

競争環境においては、Certara、Dassault Systèmes (BIOVIA)、Simulations Plus、Schrödinger、Genedataなど、多数の企業が市場で活動しており、市場集中度や市場シェア分析、各社のプロファイルが詳細に調査されています。

将来の展望としては、市場の機会と未充足のニーズが評価されており、今後の成長が期待されています。

以上が、本レポートの詳細内容の要約でございます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ヘルスケア分野のIT予算の増加

- 4.2.2 規制当局によるバイオシミュレーションプラットフォームの採用拡大

- 4.2.3 医薬品開発コストの高騰

- 4.2.4 クラウドベースの高性能コンピューティングによるシミュレーションTCOの削減

- 4.2.5 FDA MIDDプログラムによるモデルベースの申請の主流化

- 4.2.6 実世界データ駆動型「バーチャルツイン」研究の拡大

- 4.3 市場の阻害要因

- 4.3.1 臨床医および治験チーム間の認識不足

- 4.3.2 熟練したPBPK/QSPモデラーの不足

- 4.3.3 グローバルなデータ形式およびモデル検証標準の欠如

- 4.3.4 AI生成モデルに関する規制の不確実性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 提供モデル別

- 5.2.1 サブスクリプション

- 5.2.2 所有 / オンプレミス

- 5.3 用途別

- 5.3.1 前臨床 & 臨床薬物開発

- 5.3.2 創薬 & リード最適化

- 5.3.3 精密医療 & コンパニオン診断設計

- 5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 医薬品開発業務受託機関

- 5.4.3 学術機関 & 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 Certara

- 6.3.2 Dassault Systèmes (BIOVIA)

- 6.3.3 Simulations Plus

- 6.3.4 Schrödinger

- 6.3.5 Genedata

- 6.3.6 Leadscope

- 6.3.7 Entelos

- 6.3.8 In Silico Biosciences

- 6.3.9 Pharmaceutical Product Development

- 6.3.10 Compugen

- 6.3.11 Applied BioMath

- 6.3.12 GNS Healthcare

- 6.3.13 VeriSIM Life

- 6.3.14 Insilico Medicine

- 6.3.15 Syntekabio

- 6.3.16 Simcyp

- 6.3.17 Garuda Therapeutics

- 6.3.18 Ansys (subsidiary MEDINI)

- 6.3.19 Cadence Design Systems

- 6.3.20 EMD Serono

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオシミュレーションとは、計算科学的手法を用いて生体システム、プロセス、および現象をモデル化し、その挙動をコンピュータ上で再現・予測する技術の総称です。分子レベルから細胞、組織、臓器、個体、さらには集団レベルに至るまで、様々な階層の生物学的現象を数理モデルとして構築し、シミュレーションを実行することで、メカニズムの理解を深めたり、将来の挙動を予測したりします。これにより、従来のウェットラボ実験や動物実験では困難であった複雑な生体反応の解析や、膨大な実験の時間とコストの削減、倫理的課題の解決に貢献します。特に医薬品開発では、候補化合物の選定から臨床試験のデザインに至るまで活用され、開発プロセスの効率化と成功確率の向上に不可欠なツールとなりつつあります。

バイオシミュレーションは、対象とする生体システムの階層や用いる手法によって多岐にわたります。

まず、階層別では、以下の種類が挙げられます。

* 分子・原子レベル: 分子動力学シミュレーションなどで、タンパク質と薬剤の結合や分子構造変化を解析します。

* 細胞レベル: 細胞内シグナル伝達、代謝ネットワーク、遺伝子発現などをモデル化し、細胞応答を予測します。

* 組織・臓器レベル: 特定の臓器機能や薬物分布・代謝をモデル化し、臓器全体の応答を評価します。

** 個体レベル: 薬物の体内動態(吸収、分布、代謝、排泄:ADME)や薬力学(薬効発現メカニズム)をモデル化し、個々の患者における薬物応答を予測します。

* 集団レベル: 複数の個体のデータを統合し、薬物の効果や副作用のばらつき、疾患の疫学などを解析し、公衆衛生戦略や臨床試験のデザインに役立てます。

次に、用いる手法別では、以下のような種類があります。

* PBPKモデル (Physiologically Based Pharmacokinetic Model): 生理学的情報を基に薬物の体内動態を予測するモデルで、特に薬物相互作用や特殊集団(小児、高齢者など)での薬物動態予測に有用です。

* PK/PDモデル (Pharmacokinetic/Pharmacodynamic Model): 薬物の体内濃度(PK)と薬効・副作用(PD)の関係を定量的に解析し、最適な投与量や投与間隔を決定するのに用いられます。

* システムバイオロジーモデル: 遺伝子、タンパク質、代謝物などの相互作用ネットワークを統合的にモデル化し、複雑な生命現象の全体像を理解しようとするアプローチです。

* 分子動力学シミュレーション (Molecular Dynamics Simulation): 原子・分子レベルでの粒子の運動を追跡し、タンパク質の構造変化や薬剤との結合メカニズムなどを詳細に解析します。

これらの多様なアプローチを組み合わせることで、バイオシミュレーションは生命科学研究や医薬品開発において、より深く、より効率的な洞察を提供し、その応用範囲を広げています。特に、個別化医療の推進や、難病に対する新たな治療法の開発において、その重要性は増すばかりです。