バイオテクノロジー試薬市場 規模・シェア分析:成長動向および予測 (2025-2030年)

バイオテクノロジー試薬市場レポートは、業界を試薬タイプ別(ライフサイエンス試薬[PCRなど]、分析試薬[クロマトグラフィーなど])、用途別(タンパク質合成・精製など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

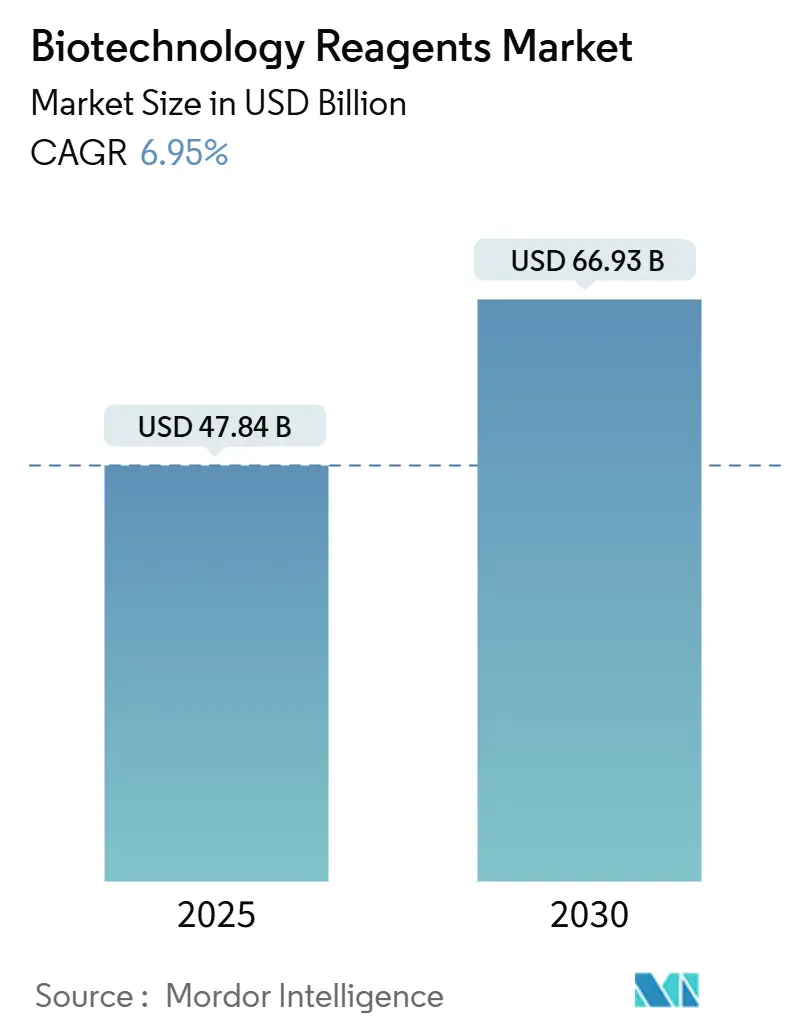

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオテクノロジー試薬市場の概要

バイオテクノロジー試薬市場は、2025年には478.4億米ドルと推定され、2030年には669.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.95%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場の主要な動向と洞察

AIを活用した創薬への投資の強化、バイオ製造能力の拡大、シングルセル解析の急速な採用が、高性能試薬への需要を拡大させています。消耗品とデータ分析プラットフォームを統合する多国籍企業の合併は、エンドツーエンドソリューションの採用を加速させ、アジアにおける政府のインセンティブはGMPグレードの原材料の現地生産を支援しています。研究室の継続的なデジタル化は、特に腫瘍学および再生医療のパイプラインにおいて、最適化済みで自動化に対応した試薬キットの需要をさらに高めています。一方で、より厳格なグローバル品質基準は製品検証サイクルを長期化させ、小規模サプライヤーに既存の大手企業との提携を促しています。

主要なレポートのポイント

* 試薬タイプ別: ライフサイエンス試薬が2024年に55.62%の収益シェアを占め、市場をリードしました。一方、分析試薬は2030年までに9.29%のCAGRで成長すると予測されています。

* 用途別: DNAおよびRNA解析が2024年にバイオテクノロジー試薬市場シェアの30.09%を占め、最大の用途でした。シングルセル遺伝子発現は2030年までに11.52%のCAGRで拡大しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にバイオテクノロジー試薬市場規模の44.45%を占めました。受託研究機関(CRO)は10.12%のCAGRで最も急速な需要の伸びを示しています。

* 地域別: 北米が2024年に39.24%の収益シェアを占め、最大の市場でした。一方、アジア太平洋地域は2025年から2030年の間に9.64%のCAGRで成長すると予測されています。

市場を牽引する要因

* バイオテクノロジー企業による高い研究開発費とスタートアップパイプラインの拡大: 精密発酵および合成生物学のスタートアップへのベンチャー資金が急増し、細胞・遺伝子治療ワークフローにプレミアムグレードの試薬を必要とする新しいプラットフォームに20億米ドルが投入されました。各生物学的候補には特注の分析消耗品が必要であり、世界のバイオプロセス技術市場で継続的な需要を牽引しています。

* 幹細胞および再生医療研究の拡大: 成体幹細胞プロトコルが主流であり、表現型を維持する分離・増殖試薬の革新を促しています。アジア太平洋地域の政府は、Aurora Biosyntheticsの2億豪ドル(1億2,940万米ドル)の工場のような大規模なGMP施設に共同出資し、地域における適合消耗品の需要を高めています。

* 腫瘍学中心のオミクスプロジェクトにおけるハイスループット試薬の需要: リキッドバイオプシーのためのロングリードシーケンシングには、GCリッチな細胞外DNAに最適化された新しい化学物質が必要です。また、10x GenomicsのChromiumのようなシングルセルRNA-seqプラットフォームは、特殊なバーコードキットの採用を促進しています。

* AI支援による試薬最適化が開発サイクルを短縮: DrugGenのような深層学習エンジンは、分子生成において99.9%の妥当性を達成し、試薬組成の予測設計を可能にし、反復時間を劇的に短縮しています。製薬メーカーは、標準化された試薬ライブラリに依存する自動合成ロボットを統合しており、デジタル追跡可能でロット一貫性のあるキットを提供するベンダーが優先サプライヤーの地位を獲得しています。

* ポイントオブケア分子診断の増加: 特にアジア太平洋地域を核として、中東、アフリカ、ラテンアメリカに拡大しており、短期的な成長を牽引しています。

* 政府によるバイオ製造の現地化インセンティブ: アジア太平洋地域で長期的な成長に貢献しています。

市場の抑制要因

* 複数の管轄区域にわたる厳格な品質・安全認証: FDAとEMAの参照標準検証における相違は、サプライヤーに研究の重複を強要し、製品発売に6~12ヶ月を追加し、開発コストを最大30%増加させています。ISO 13485認証の取得は小規模企業に負担をかけ、Quality-by-Designの文書化はライフサイクル全体をカバーするようになり、コンプライアンスコストを吸収できる大規模な垂直統合型企業への需要を押し上げています。

* COVID-19後のバイオプロセス原材料サプライチェーンの不安定性: 干ばつによる輸送ルートや地政学的緊張が物流を混乱させ、クロマトグラフィー樹脂や重要な培地の不足が続いています。メーカーはデュアルソーシング戦略や安全在庫の増加を通じてリスクをヘッジしていますが、これは運転資金を拘束し、利益率を圧迫しています。

* プレミアムグレード試薬の平均販売価格の上昇: 世界的に、特に新興市場で短期的な影響が最も大きいです。

* 有害成分に対する持続可能性への圧力: EUと北米を中心に、アジア太平洋地域にも広がりつつあり、長期的な影響を及ぼしています。

セグメント分析

* 試薬タイプ別: ライフサイエンス試薬の優位性と分析試薬の成長

* ライフサイエンス試薬は2024年にバイオテクノロジー試薬市場シェアの55.62%を占めました。PCRベースの診断や次世代シーケンシングでの強力な利用がこのセグメントをリードし、COVID-19時代の分子インフラへの継続的な投資が基本的な需要を支えています。

* 分析試薬は、規模は小さいものの、9.29%のCAGRでバイオテクノロジー試薬市場全体の成長を上回ると予測されています。これは、詳細な特性評価に対する規制の重視と、質量分析駆動型プロテオミクスの普及によるものです。サンプル調製とアッセイ試薬を統合した新興のハイブリッドキットは、ハイスループットラボで評価されるワークフローの簡素化を約束しています。

* 用途別: シングルセル解析の勢い

* DNAおよびRNA解析は、ゲノム監視やウイルス変異体モニタリングにおける定着した利用により、2024年にバイオテクノロジー試薬市場規模の30.09%を占め、最大の用途であり続けました。

* しかし、シングルセル遺伝子発現は11.52%のCAGRで進展しており、バルクアッセイでは達成できない粒度を活用する腫瘍学および免疫学研究によって促進されています。データ品質を損なうことなく細胞あたりのコストを削減できるベンダーは、学術およびトランスレーショナルラボで新たなユーザー層を開拓する可能性があります。

* エンドユーザー別: CROがアウトソーシング需要を牽引

* 製薬・バイオテクノロジー企業は2024年の消費量の44.45%を維持しましたが、受託研究機関(CRO)は、開発者が専門的な分析や初期段階のスクリーニングをアウトソーシングするにつれて、10.12%のCAGRで上回ると予測されています。CROの統合により、試薬の大量割引を交渉できるメガサイトが生まれ、サプライヤーはボリュームに応じた価格設定とジャストインタイムの配送サービスを提供するよう促されています。

地域分析

* 北米は、確立されたバイオ医薬品クラスター、豊富なベンチャーキャピタル、支援的な規制環境を背景に、2024年の収益の39.24%を占めました。

* 欧州では、持続可能性の義務への継続的な遵守が、グリーンケミストリー製剤やリサイクル可能なパッケージングへの関心を高め、サプライヤーに製品ライフサイクルアセスメントの見直しを促しています。

* アジア太平洋地域は、2030年までに9.64%のCAGRを記録すると予想されており、世界で最も急速な拡大を遂げています。中国のCircular No. 53は、審査期間を短縮し、データ保護期間を拡大したことで、現地のイノベーションとインバウンドパートナーシップを活性化させています。日本の2030年までにバイオテクノロジー経済を3倍にするという目標は、臨床グレード試薬の国内需要を支えています。

* 中東、アフリカ、南米の市場は、中程度の単一桁成長を記録しています。多国間保健機関が後援する技術移転協定は、現地での試薬充填・仕上げ作業を促進し、輸入依存度を低減しています。

競争環境

バイオテクノロジー試薬市場は、戦略的企業が垂直統合を追求するにつれて統合が進んでいます。DanaherはCytivaとPallを75億米ドルのバイオプロセス大手に統合し、上流の培地と下流の分析を組み合わせてシームレスなワークフローを提供しています。同社の55億米ドルのAbcam買収は、抗体およびプロテオミクス試薬へのリーチを拡大し、発見から製造までの多製品ロックインを強化しています。Thermo FisherによるSolventumの精製・ろ過事業の41億米ドルでの買収は、同様のポートフォリオ拡大の動きを示しており、400億~500億米ドルの活発なM&Aパイプラインに支えられています。

一方、技術中心のチャレンジャーは、AIを活用して反復サイクルを加速させた試薬を開発しており、DrugGenのほぼ完璧な分子妥当性出力がその証拠です。凍結乾燥RT-LAMPキットを導入するスタートアップは、コールドチェーンの制約を取り除くことで従来のPCRセグメントを破壊し、分散型検査環境にアピールすることを目指しています。

主要企業

* Bio-Rad Laboratories

* Becton Dickinson & Company

* Danaher Corporation (Beckman Coulter Inc)

* Agilent Technologies

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、バイオ生産のフットプリントを拡大し、5年目までに年間1億2,500万米ドルの相乗効果を獲得することを目指しています。

* 2025年1月: IlluminaはNVIDIAと提携し、AIモデルをシーケンシングワークフローに統合することで、創薬ターゲット発見のためのマルチオミクスデータ解釈を高速化しました。

* 2024年10月: Bio-Rad Laboratoriesは、遺伝子治療開発におけるAAVベクターの品質管理を改善するために、Vericheck ddPCR Empty-Full Capsid Kitを発売しました。

* 2024年9月: Aurora Biosyntheticsは、ニューサウスウェールズ州に2億豪ドル(1億2,940万米ドル)の州政府支援を受けてGMP施設を開設し、アジア太平洋地域の細胞・遺伝子治療クライアントにプラスミドDNAおよびmRNA試薬を供給しています。

バイオテクノロジー試薬市場に関する本レポートは、市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場の定義と範囲

本調査におけるバイオテクノロジー試薬市場は、ライフサイエンス研究室、診断センター、バイオプロセス開発において、分子、細胞、分析手順を可能にする液体、凍結乾燥、またはキットベースの化学的および生物学的調製物によって生み出される価値として定義されています。これには、PCRミックス、細胞培養サプリメント、クロマトグラフィーバッファー、電気泳動色素、フローサイトメトリー染色剤などの消耗品が含まれます。ただし、単体機器、使い捨てバイオリアクター用プラスチック、日常的な臨床化学試薬は本評価の対象外です。

2. 市場規模と成長予測

バイオテクノロジー試薬市場は、2025年には478.4億米ドルの価値があり、2030年までに669.3億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* バイオテクノロジー企業による高い研究開発費とスタートアップ企業の増加。

* 幹細胞および再生医療研究の拡大。

* ハイスループット試薬を必要とする腫瘍学中心のオミクスプロジェクト。

* AIを活用した試薬最適化による開発サイクルの短縮。

* ポイントオブケア分子診断の採用増加。

* アジアにおける政府のバイオ製造現地化インセンティブ。

4. 市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 複数の管轄区域にわたる厳格な品質および安全認証。

* COVID-19後のバイオプロセス原材料サプライチェーンの不安定性。

* プレミアムグレード試薬の平均販売価格の上昇。

* 有害な試薬成分に対する持続可能性への圧力。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 試薬タイプ別:

* ライフサイエンス試薬: PCR、細胞培養、血液学、体外診断、その他の技術。2024年にはライフサイエンス試薬が市場収益の55.62%を占め、PCRやシーケンシングにおける広範な利用が寄与しています。

* 分析試薬: クロマトグラフィー、質量分析、電気泳動、フローサイトメトリー、その他の分析試薬。

* 用途別: タンパク質合成と精製、遺伝子発現、DNAおよびRNA分析、薬物検査、その他の用途。

* エンドユーザー別: 製薬・バイオテクノロジー企業、受託研究機関(CROs)、学術・研究機関、臨床・診断検査機関。CROsは、医薬品開発企業が専門的な分析を外部委託する傾向が強まっているため、2030年までに10.12%のCAGRで成長すると予測されており、社内製薬研究室よりも速い成長を見せています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。アジア太平洋地域は、政策インセンティブとCDMO能力の拡大により、9.64%のCAGRで最も速い拡大機会を提供しています。

6. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(Abbott Laboratories、Agilent Technologies、Danaher、Becton Dickinson & Company、Bio-Rad Laboratories、bioMérieux SA、Siemens Healthineers、Merck KGaA、Thermo Fisher Scientific、Waters Corporation、Eurofins Scientific、Takara Bio Inc.、QIAGEN N.V.、Illumina Inc.、PerkinElmer、Promega Corporation、Roche Diagnostics、Lonza Group、Bio-Techne、New England Biolabsなど)が含まれています。

7. 調査方法

本調査は、デスクリサーチと一次調査を組み合わせた堅牢な方法論に基づいています。デスクリサーチでは、FDA 510(k)データベース、Eurostat貿易コード、NIHおよびHorizon Europeの助成金台帳、日本試薬協会の年次調査データなどの公開情報に加え、D&B HooversやDow Jones Factivaなどのライセンスリソースが活用されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の研究室管理者、バイオ製薬企業の調達責任者、試薬開発者、地域販売業者へのインタビューが実施されました。市場規模の算出と予測は、試薬の輸出入額とエンドユーザーの研究開発費から始まるトップダウンアプローチと、サプライヤーの集計やASPと販売量のチェックによるボトムアップアプローチを組み合わせて行われ、多変量回帰分析を用いて2030年までの需要が予測されています。データの検証と更新は定期的に行われ、信頼性の高いベースラインを提供しています。

8. 市場の機会と将来の展望

AIプラットフォームは最適な試薬配合を予測し、設計サイクルを短縮することで、自動化対応キットの需要を高めています。一方で、新規試薬サプライヤーにとって、多地域での品質認証の取得や、強靭なサプライチェーンの確保は、コストと市場参入の遅延を招く主要な課題となっています。

最終更新日:2025年6月13日。

以上が、本レポートの詳細内容の要点となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオテクノロジー企業の高い研究開発費と増加するスタートアップパイプライン

- 4.2.2 拡大する幹細胞および再生医療研究

- 4.2.3 ハイスループット試薬を必要とする腫瘍学中心のオミクスプロジェクト

- 4.2.4 AI支援による試薬最適化が開発サイクルを短縮

- 4.2.5 増加するポイントオブケア分子診断の採用

- 4.2.6 アジアにおける政府のバイオ製造現地化インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域の品質および安全認証

- 4.3.2 COVID後の不安定なバイオプロセス原材料サプライチェーン

- 4.3.3 プレミアムグレード試薬の平均販売価格の上昇

- 4.3.4 有害試薬成分に対する持続可能性の圧力

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 試薬タイプ別

- 5.1.1 ライフサイエンス試薬

- 5.1.1.1 PCR

- 5.1.1.2 細胞培養

- 5.1.1.3 血液学

- 5.1.1.4 体外診断

- 5.1.1.5 その他の技術

- 5.1.2 分析試薬

- 5.1.2.1 クロマトグラフィー

- 5.1.2.2 質量分析

- 5.1.2.3 電気泳動

- 5.1.2.4 フローサイトメトリー

- 5.1.2.5 その他の分析試薬

-

5.2 用途別

- 5.2.1 タンパク質合成&精製

- 5.2.2 遺伝子発現

- 5.2.3 DNA&RNA分析

- 5.2.4 薬物検査

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬&バイオテクノロジー企業

- 5.3.2 受託研究機関(CRO)

- 5.3.3 学術&研究機関

- 5.3.4 臨床&診断ラボ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アジレント・テクノロジーズ

- 6.3.3 ダナハー(サイティバ&ベックマン・コールター)

- 6.3.4 ベクトン・ディッキンソン&カンパニー

- 6.3.5 バイオ・ラッド・ラボラトリーズ

- 6.3.6 ビオメリューSA

- 6.3.7 シーメンス・ヘルシニアーズ

- 6.3.8 メルクKGaA(ミリポアシグマ)

- 6.3.9 サーモフィッシャーサイエンティフィック

- 6.3.10 ウォーターズ・コーポレーション

- 6.3.11 ユーロフィン・サイエンティフィック

- 6.3.12 タカラバイオ株式会社

- 6.3.13 キアゲンN.V.

- 6.3.14 イルミナ株式会社

- 6.3.15 パーキンエルマー(レブビティ)

- 6.3.16 プロメガ・コーポレーション

- 6.3.17 ロシュ・ダイアグノスティックス

- 6.3.18 ロンザ・グループ

- 6.3.19 バイオテクネ(R&Dシステムズ)

- 6.3.20 ニューイングランド・バイオラボ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオテクノロジー試薬とは、生命科学研究、診断、医薬品開発、産業応用など、バイオテクノロジーの広範な分野において、生体分子の操作、分析、検出、あるいは細胞の培養や機能解析を行うために不可欠な化学物質や生物由来物質の総称でございます。これらは、細胞、遺伝子、タンパク質といった生体分子を対象とした実験の基盤を形成し、研究の再現性や信頼性を担保する上で極めて重要な役割を担っております。高純度、高特異性、高感度が求められることが多く、厳格な品質管理体制の下で製造・供給されております。

その種類は多岐にわたります。まず、核酸関連試薬としては、DNAポリメラーゼ、制限酵素、リガーゼ、逆転写酵素といった酵素類、dNTP(デオキシヌクレオチド三リン酸)、プライマー、プローブ、そしてPCR試薬キットやシーケンシング試薬などが挙げられます。これらは遺伝子の増幅、クローニング、配列解析といった分子生物学の基本的な操作に用いられます。次に、タンパク質関連試薬には、特定のタンパク質を検出・精製するための抗体(一次抗体、二次抗体)、プロテアーゼやキナーゼなどの酵素、タンパク質精製用のレジン、電気泳動用試薬、ウェスタンブロッティング用試薬、ELISAキット、タンパク質定量試薬などがあります。これらはタンパク質の検出、精製、機能解析に不可欠です。さらに、細胞培養関連試薬としては、細胞の増殖や維持に必要な培地(基礎培地、血清、無血清培地)、成長因子、抗生物質、細胞分離試薬、凍結保存液、細胞染色試薬などがあり、細胞を用いた研究や治療法の開発を支えています。その他にも、バッファー、界面活性剤、キレート剤、還元剤といった分子生物学一般試薬や、特定の目的のために最適化された診断薬・研究用キット、クロマトグラフィー用試薬なども広く利用されております。

これらの試薬は、様々な用途で活用されております。基礎研究分野では、遺伝子機能解析、タンパク質構造・機能解析、細胞シグナル伝達研究、疾患メカニズム解明など、生命現象の理解を深めるためのあらゆる研究において不可欠なツールでございます。医薬品開発においては、新薬候補物質のスクリーニング、薬効評価、毒性試験、バイオ医薬品の製造プロセス開発や品質管理に用いられます。診断薬開発では、感染症診断、がん診断、遺伝子診断、個別化医療のためのバイオマーカー探索・検出システムの開発に貢献しております。また、農業・食品分野では、品種改良(遺伝子組み換え作物)、病害虫診断、食品の安全性検査(アレルゲン、病原菌検出)、機能性食品開発に、環境分野では、環境汚染物質の検出やバイオレメディエーション技術の開発に応用されております。再生医療分野においても、iPS細胞やES細胞の培養、分化誘導、品質評価に欠かせない存在です。

バイオテクノロジー試薬は、多くの関連技術と密接に結びついて発展してきました。例えば、ゲノム編集技術であるCRISPR/Cas9システムでは、特定の遺伝子を効率的に改変するために、高純度のガイドRNAやCas9タンパク質、関連酵素試薬が必須でございます。次世代シーケンサー(NGS)による高速なDNA/RNA配列解析には、専用のライブラリー調製キットやシーケンシング試薬が用いられます。遺伝子増幅の基本技術であるPCR(Polymerase Chain Reaction)は、DNAポリメラーゼ、dNTP、プライマー、バッファーなど、様々なPCR試薬の開発によって進化し、リアルタイムPCRやデジタルPCRといった派生技術も生まれております。抗体医薬や細胞治療といった先進医療技術においても、抗体作製のための免疫試薬、細胞培養試薬、品質管理のための検出試薬が極めて重要です。さらに、タンパク質の網羅的解析を行うプロテオミクスでは、質量分析計と組み合わせるための酵素消化試薬や標識試薬が活用され、これらの試薬によって得られた膨大な生物学的データを解析するバイオインフォマティクスも、試薬の利用価値を最大化する上で不可欠な技術でございます。

市場背景としましては、世界的にバイオテクノロジー研究開発投資の増加、個別化医療の進展、バイオ医薬品市場の拡大を背景に、バイオテクノロジー試薬市場は堅調な成長を続けております。特に、アジア太平洋地域における研究開発活動の活発化が市場を牽引する要因の一つとなっております。主要なプレイヤーとしては、サーモフィッシャーサイエンティフィック、ロシュ、アジレント、バイオ・ラッド、メルク、Cytiva(旧GEヘルスケア)、タカラバイオ、富士フイルム和光純薬など、国内外の多数の企業が競合しております。市場の動向としては、より微量なサンプルから正確な情報を得るための高機能化・高感度化、ロボットシステムに対応した自動化・ハイスループット化への対応が進んでおります。また、特定の遺伝子型や疾患状態に対応した個別化医療のための試薬需要が増加しており、医薬品開発や診断薬製造における規制強化に伴い、試薬の品質管理の厳格化が求められています。パンデミックなどを経て、試薬の安定供給体制の構築も重要な課題となっております。

将来展望としましては、バイオテクノロジー試薬は今後も生命科学研究と産業応用の進化を支える基盤として、その重要性を増していくでしょう。AIとロボティクスとの融合により、実験計画の最適化やデータ解析、自動実験システムとの連携が進み、試薬の利用効率が飛躍的に向上するとともに、新たな機能を持つ試薬の開発が加速すると考えられます。シングルセル解析技術の進展に伴い、個々の細胞レベルでの遺伝子発現やタンパク質解析を可能にする試薬・キットの開発がさらに加速し、疾患の早期発見や治療法開発に貢献することが期待されます。また、人工的な生命システムを設計・構築する合成生物学の分野では、新たな機能を持つ酵素や遺伝子回路を構築するためのカスタム試薬の需要が高まるでしょう。再生医療やCAR-T細胞などの細胞治療の臨床応用が進むにつれて、これらの細胞の培養、品質評価、安全性試験に特化した高機能な試薬の需要も拡大します。さらに、環境モニタリング、バイオ燃料生産、食料増産技術の開発といった持続可能な社会の実現に向けた取り組みにおいても、バイオテクノロジー試薬はその役割を拡大していくと見込まれます。試薬の使用履歴、ロット情報、品質データなどがデジタル化され、研究データとの連携が強化されることで、実験の再現性向上や効率化が図られることも、今後の重要なトレンドとなるでしょう。