血糖モニタリング市場の市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

血糖モニタリング市場レポートは、デバイス(自己血糖測定[血糖測定器など]、連続血糖モニタリングなど)、エンドユーザー(病院など)、患者タイプ(1型糖尿病など)、モダリティ(侵襲性および非侵襲性)、流通チャネル(施設販売など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

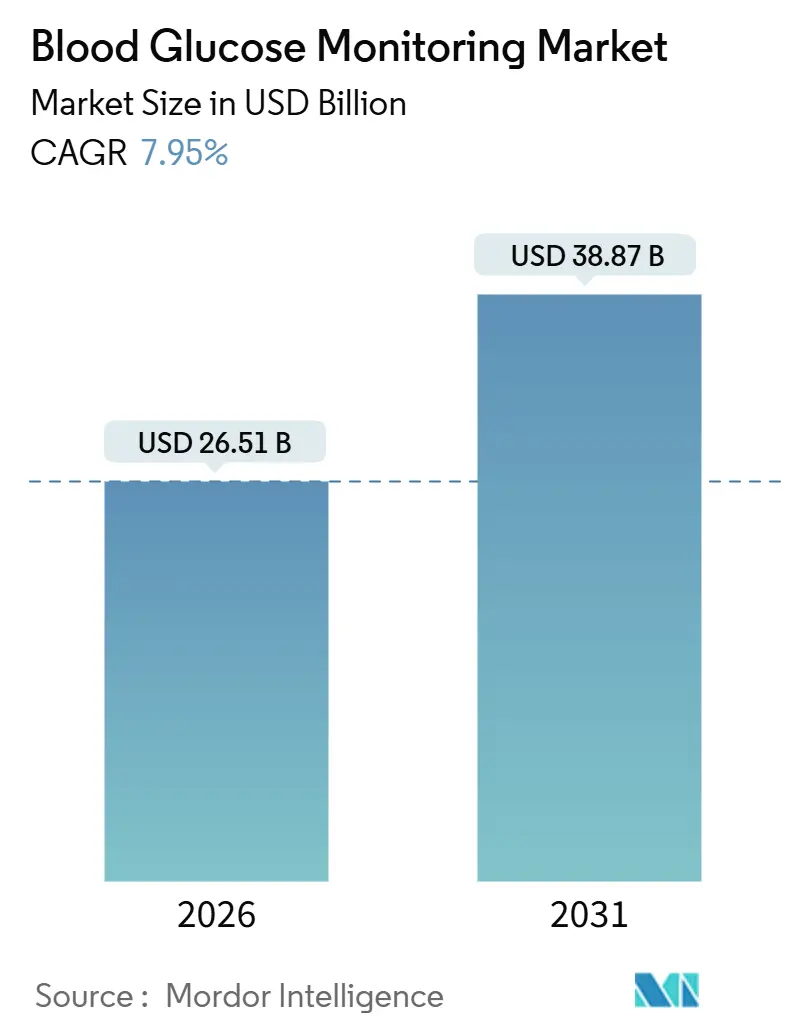

血糖モニタリング市場は、2026年には265.1億米ドルと推定され、2031年までに388.7億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.95%で成長すると予測されています。この市場は、デバイス(自己血糖測定器、持続血糖測定器など)、エンドユーザー(病院など)、患者タイプ(1型糖尿病など)、モダリティ(侵襲的、非侵襲的)、流通チャネル(施設販売など)、および地域(北米など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場の主要なトレンドと推進要因

持続血糖モニタリング(CGM)の償還拡大、ウェアラブルセンサーの小型化、およびデジタル治療とのデータ統合が、市場の収益加速を支える主要な要因となっています。一方で、自己血糖測定(SMBG)消耗品は価格競争に直面しています。

CGMの採用は、北米およびアジア太平洋地域の都市部で最も急速に増加しており、これは米国のメディケアによる2024年の適用範囲拡大や、中国における診断済み患者プールを拡大する国家スクリーニングプログラムによって後押しされています。在宅ケアにおけるCGMの普及は、接続されたデバイスを収益化し、フォローアップの通院回数を減らす遠隔患者モニタリングコードの恩恵を受けています。

非侵襲型プラットフォームはまだ商業化前の段階ですが、工場で校正されたセンサーが規制上のハードルをクリアすれば、摩擦のないモニタリングが期待できるため、多額の研究開発費が投じられています。Abbott、Dexcom、Medtronicといった主要企業は、グルコースデータを行動コーチングエンジンに組み込み、単なる精度だけでなく、実用的な洞察によって製品を差別化しています。

市場の成長を牽引する主要な要因は以下の通りです。

* 断続的なSMBGから連続的・接続された血糖モニタリングへの移行の加速(CAGRへの影響+2.1%):CGMの早期導入は、長期的な低血糖イベントを減らし、インスリン滴定プロトコルを効率化します。英国では、2024年までに1型糖尿病の小児患者の95%が診断後36ヶ月以内にCGMを利用するようになりました。米国のメディケアは2024年にインスリンを使用する2型糖尿病患者へのCGM償還を決定し、対象患者を350万人拡大しました。

* 新興経済国における糖尿病有病率の急速な拡大と早期スクリーニング(CAGRへの影響+1.8%):2024年には世界の糖尿病有病者数が8億2800万人に達し、1990年以降4倍に増加しました。中国の1億4000万人、インドの1億100万人の患者が、手頃な価格のモニタリングソリューションへの需要を喚起しています。

* ユーザーの利便性を高める小型化とウェアラブルセンサーの革新(CAGRへの影響+1.5%):有機電気化学トランジスタ(OECT)やマイクロニードルアレイにより、センサーの小型化と装着時間の延長が進んでいます。非侵襲型プラットフォームも臨床試験で精度を示していますが、商業化にはさらなる検証が必要です。

* デジタル治療と遠隔患者モニタリングへのグルコースデータの統合(CAGRへの影響+1.3%):CGMデータは、行動コーチング、インスリン自動化、マルチバイオマーカー分析に活用されています。GlookoはHediaのインスリン計算機を統合し、MedtronicのMiniMed 780Gは5分ごとに基礎インスリンを調整します。

* エンドツーエンドプラットフォームのための戦略的な製薬・医療技術・大手テクノロジー企業間の連携(CAGRへの影響+0.9%)

* 成果ベースの償還へのマルチペイアアライメント(CAGRへの影響+0.8%)

市場の抑制要因

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 低所得層におけるCGMデバイスの手頃な価格のギャップ(CAGRへの影響-1.2%):CGMシステムは年間1,200~3,000米ドルと高価であり、インド、ブラジル、アフリカの多くの地域における平均世帯収入を大きく上回ります。これにより、多くの患者がSMBGストリップに依存せざるを得ない状況が続いています。

* ジェネリックストリップの普及によるSMBG消耗品の競争的な価格圧縮(CAGRへの影響-0.9%):中国やインドのジェネリックストリップメーカーは、価格を0.20米ドル以下に引き下げ、RocheやLifeScanなどのブランド品の利益率を圧迫しています。

* デバイスとアプリ間のデータ交換を妨げる相互運用性とサイバーセキュリティの懸念(CAGRへの影響-0.7%)

* 工場で校正された非侵襲型センサーに対する厳格なエビデンス要件(CAGRへの影響-0.6%)

セグメント分析

* デバイス別:

2025年には自己血糖測定(SMBG)が血糖モニタリング市場の85.55%の収益シェアを占め、2億人以上のグルコメーターユーザーの基盤を反映しています。しかし、持続血糖測定(CGM)が価値創造を牽引しており、FreeStyle Libre 3センサーは米国で14日間あたり70米ドルで販売され、Dexcom G6は10日間あたり約100米ドルで販売されています。CGMは、リアルタイムデータ、トレンド分析、および低血糖・高血糖アラート機能を提供することで、患者の自己管理能力を向上させ、より良い治療結果に貢献しています。このため、CGMセグメントは今後数年間で最も急速な成長を遂げると予測されています。

* エンドユーザー別:

病院および診療所は、診断、治療計画、および患者モニタリングのために血糖モニタリングデバイスを広く使用しており、市場の主要なエンドユーザーセグメントを構成しています。しかし、在宅医療環境での自己管理の増加と、ウェアラブルデバイスの普及により、個人ユーザーセグメントも急速に拡大しています。

* 地域別:

北米は、糖尿病の有病率の高さ、先進的な医療インフラ、および償還政策の整備により、血糖モニタリング市場において最大の収益シェアを占めています。アジア太平洋地域は、糖尿病患者数の増加、医療費支出の増加、および意識向上プログラムの実施により、最も急速に成長する地域市場となることが予想されます。特に中国とインドは、巨大な人口と未開拓の市場機会により、この成長を牽引しています。

主要な市場プレーヤー

血糖モニタリング市場は、Roche Diagnostics、LifeScan、Abbott Laboratories、Dexcom、Medtronicなどの主要企業によって支配されています。これらの企業は、製品革新、戦略的提携、およびM&Aを通じて市場での地位を強化しています。例えば、AbbottのFreeStyle Libreシリーズは、CGM市場におけるゲームチェンジャーとなり、その手頃な価格と使いやすさで急速に市場シェアを獲得しています。また、デジタルヘルスソリューションへの投資も活発化しており、血糖モニタリングデバイスと連携するアプリやプラットフォームの開発が進められています。これにより、患者はより包括的なデータ管理とパーソナライズされたインサイトを得ることが可能になっています。

このレポートは、世界の血糖モニタリング市場に関する詳細な分析を提供しています。糖尿病管理のための自己血糖測定(SMBG)デバイスと持続血糖モニタリング(CGM)システムを含む、血糖モニタリング市場を対象としています。

市場の定義と範囲

市場には、侵襲性の自己血糖測定器、テストストリップ、ランセット、およびCGMシステム(センサー、トランスミッター、レシーバーを含む)が含まれます。スタンドアロンのスマートフォン対応リーダーや統合型ポンプ-CGM複合機も対象ですが、使い捨て注射器、インスリンポンプ、専門的な臨床検査アナライザーは除外されます。

市場の動向

推進要因としては、間欠的なSMBGから連続的で接続されたCGMへの移行加速、新興経済国での糖尿病有病率拡大と早期スクリーニング、ユーザー利便性を高める小型化・ウェアラブルセンサーの革新が挙げられます。また、血糖データのデジタル治療薬や遠隔患者モニタリングへの統合、製薬・医療技術・大手テクノロジー企業間の戦略的連携、成果に基づく償還へのマルチペイアの連携も市場を牽引しています。

抑制要因としては、低所得層におけるCGMデバイスの費用負担能力のギャップ、ジェネリックストリップ普及によるSMBG消耗品の価格競争、デバイスとアプリ間のデータ交換を妨げる相互運用性・サイバーセキュリティへの懸念、非侵襲性センサーに対する厳格なエビデンス要件があります。

市場のセグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* デバイス別: 自己血糖測定(グルコメーター、テストストリップなど)、持続血糖モニタリング(センサー、トランスミッターなど)、非侵襲性および新興技術。

* エンドユーザー別: 病院・クリニック、在宅医療、診断ラボ。

* 患者タイプ別: 1型糖尿病、2型糖尿病、妊娠糖尿病など。

* モダリティ別: 侵襲性、非侵襲性。

* 流通チャネル別: 施設販売、小売薬局、オンライン販売。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む。

市場規模と成長予測

血糖モニタリング市場は、2026年には265.1億米ドル、2031年には388.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.95%です。

デバイスカテゴリー別では、持続血糖モニタリング(CGM)が15.25%のCAGRで最も急速に成長しており、SMBGを上回っています。

エンドユーザー別では、病院とクリニックが2025年の収益の55.53%を占める一方、在宅医療は12.85%のCAGRで成長しています。

地域別では、アジア太平洋地域が2031年までに12.81%のCAGRを記録し、最も高い成長潜在力を示しています。

主要な影響要因と将来の展望

支払い者(ペイア)は、臨床成果と支払いを結びつけることでCGMの採用を促進し、高リスク患者への承認拡大や2型糖尿病患者への適用範囲を広げています。

将来のイノベーションとしては、180日間使用可能な埋め込み型センサーや非侵襲性光学プラットフォームが高度な試験段階にあり、装着負担の軽減や指先穿刺の不要化が期待されています。

競合状況

競合状況については、市場集中度、市場シェア分析、およびAbbott Laboratories、Dexcom Inc.、Medtronic plcなどを含む主要企業のプロファイルが提供されています。

調査方法

本調査は、医療従事者や流通業者へのインタビューによる一次調査と、公的機関データや有料データベースを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、糖尿病有病率に基づくトップダウンアプローチと、メーカー収益に基づくボトムアップアプローチを併用し、四半期ごとの検証と毎年更新が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 間欠的SMBGから連続的・接続型グルコースモニタリングへの移行加速

- 4.2.2 新興経済国における糖尿病有病率の急速な拡大と早期スクリーニング

- 4.2.3 小型化とウェアラブルセンサーの革新によるユーザー利便性の向上

- 4.2.4 グルコースデータのデジタル治療薬および遠隔患者モニタリングへの統合

- 4.2.5 エンドツーエンドプラットフォームのための戦略的な製薬・医療技術・ビッグテックの連携

- 4.2.6 成果ベースの償還に向けた複数支払者の連携

- 4.3 市場の阻害要因

- 4.3.1 低所得層におけるCGMデバイスの費用負担能力の格差の継続

- 4.3.2 ジェネリックストリップの普及によるSMBG消耗品の競争的な価格圧力

- 4.3.3 デバイスとアプリ間のデータ交換を妨げる相互運用性およびサイバーセキュリティの懸念

- 4.3.4 工場校正済み非侵襲センサーに対する厳格なエビデンス要件

- 4.4 サプライチェーン分析

- 4.5 償還の見通し

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイス別

- 5.1.1 自己血糖測定

- 5.1.1.1 血糖測定器

- 5.1.1.2 テストストリップ

- 5.1.1.3 ランセット&穿刺器具

- 5.1.2 持続血糖モニタリング

- 5.1.2.1 センサー

- 5.1.2.2 送信機&受信機

- 5.1.2.3 インスリンポンプ・CGM統合システム

- 5.1.3 非侵襲性&新興技術

- 5.2 エンドユーザー別

- 5.2.1 病院&クリニック

- 5.2.2 在宅医療

- 5.2.3 診断検査機関

- 5.3 患者タイプ別

- 5.3.1 1型糖尿病

- 5.3.2 2型糖尿病

- 5.3.3 妊娠性&その他のタイプ

- 5.4 モダリティ別

- 5.4.1 侵襲性

- 5.4.2 非侵襲性

- 5.5 流通チャネル別

- 5.5.1 機関販売

- 5.5.2 小売薬局

- 5.5.3 オンライン販売

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ(糖尿病ケア)

- 6.3.2 ACONラボラトリーズ株式会社

- 6.3.3 アガマトリックス・ホールディングス

- 6.3.4 アークレイ株式会社

- 6.3.5 アセンシア・ダイアベティス・ケア

- 6.3.6 バイオリンQインコーポレイテッド

- 6.3.7 バイオナイム・コーポレーション

- 6.3.8 デクスコム株式会社

- 6.3.9 F. ホフマン・ラ・ロシュ株式会社

- 6.3.10 インスレット・コーポレーション

- 6.3.11 ライフスキャン株式会社

- 6.3.12 メドトロニックplc

- 6.3.13 マイクロポート・ライフサイエンス

- 6.3.14 ニプロ株式会社

- 6.3.15 ノバ・バイオメディカル

- 6.3.16 ロスマックス・インターナショナル株式会社

- 6.3.17 センセオニクス・ホールディングス

- 6.3.18 シノケア株式会社

- 6.3.19 タンデム・ダイアベティス・ケア

- 6.3.20 トリビディア・ヘルス

- 6.3.21 ウェーブフォーム・テクノロジーズ

- 6.3.22 イプソメド・ホールディングAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

血糖モニタリングとは、体内の血糖値、すなわち血液中のブドウ糖濃度を測定し、その変動を継続的または定期的に把握する行為を指します。特に糖尿病患者さんにとって、血糖値の適切な管理は合併症の予防や生活の質の維持に不可欠であり、血糖モニタリングはその自己管理の基盤となる重要な医療行為です。血糖値は食事、運動、ストレス、薬剤など様々な要因によって変動するため、そのパターンを理解し、適切な治療や生活習慣の調整を行う上で欠かせない情報を提供します。

血糖モニタリングには、主にいくつかの種類が存在します。最も広く普及しているのは、自己血糖測定(SMBG: Self-Monitoring of Blood Glucose)と呼ばれる方法です。これは、指先を穿刺して少量の血液を採取し、専用の試験紙を挿入した血糖測定器で血糖値を測定するものです。手軽にその時点の血糖値を知ることができ、インスリン注射のタイミングや食事内容の調整に役立ちます。しかし、測定はあくまで「点」のデータであり、血糖値がどのように変動しているか、特に夜間や食間の変化を捉えることは難しいという側面もあります。

近年、急速に普及が進んでいるのが持続血糖測定(CGM: Continuous Glucose Monitoring)です。これは、皮下に挿入したセンサーが間質液中のグルコース濃度を数分おきに測定し、そのデータをトランスミッターを通じて受信機やスマートフォンに送信することで、24時間リアルタイムに近い血糖変動を把握できるシステムです。CGMは、高血糖や低血糖の傾向、食後の血糖スパイク、夜間の無自覚性低血糖などを可視化し、より詳細な血糖管理を可能にします。特に、低血糖アラート機能は、重篤な低血糖発作を未然に防ぐ上で非常に有効です。また、CGMの一種として、フラッシュグルコースモニタリング(FGM: Flash Glucose Monitoring)も注目されています。これは、センサーを装着している間はデータを蓄積し、リーダーやスマートフォンをかざす(スキャンする)ことで、過去の血糖変動データと現在の血糖値をまとめて取得できるシステムです。リアルタイムのアラート機能はないものの、SMBGに比べて圧倒的に多くのデータを得られ、かつCGMよりも比較的安価であるため、多くの患者さんに利用されています。将来的には、涙液や汗、唾液、あるいは光学的技術を用いた非侵襲的な血糖モニタリング技術の実用化も期待されており、研究開発が進められています。

血糖モニタリングの主な用途は、糖尿病患者さんの血糖管理と治療方針の決定です。インスリン治療を行っている患者さんにとっては、インスリンの投与量やタイミングを調整するための重要な指標となります。また、食事療法や運動療法が血糖値にどのような影響を与えるかを具体的に把握することで、より効果的な自己管理を促します。医療従事者は、患者さんの血糖変動パターンを分析することで、個々の患者さんに最適な薬剤の選択や用量調整、生活指導を行うことができます。さらに、糖尿病予備群の方々や、健康意識の高い一般の方々が自身の血糖変動を把握し、生活習慣病の予防や健康増進に役立てるケースも増えています。

関連技術としては、血糖モニタリングで得られたデータを管理・解析するためのソフトウェアやスマートフォンアプリが挙げられます。これらのツールは、血糖値の推移をグラフで可視化し、食事内容、運動量、インスリン投与量などの記録と連携させることで、より多角的な分析を可能にします。また、人工膵臓の実現に向けた取り組みとして、CGMとインスリンポンプを連携させ、血糖値に応じて自動でインスリンを注入するシステム(SAP: Sensor Augmented PumpやAID: Automated Insulin Deliveryシステム)の開発も進んでいます。これにより、患者さんの負担を軽減し、より安定した血糖コントロールを目指しています。遠隔医療やオンライン診療の普及に伴い、自宅で測定した血糖データを医師と共有し、遠隔で診療を受けることも一般的になりつつあります。将来的には、スマートウォッチなどのウェアラブルデバイスに血糖測定機能が統合される可能性も指摘されています。

市場背景としては、世界的に糖尿病患者数が増加の一途を辿っていることが挙げられます。特にアジア地域での増加が顕著であり、高齢化社会の進展も相まって、血糖モニタリングの需要は高まる一方です。また、糖尿病の合併症予防だけでなく、健康寿命の延伸や予防医療への関心の高まりも、市場拡大の要因となっています。技術革新も目覚ましく、CGMやFGMの精度向上、小型化、装着の簡便化が進み、より多くの患者さんが利用しやすい環境が整ってきました。各国での医療機器承認や保険適用範囲の拡大も、市場成長を後押ししています。主要な企業としては、アボット、デクスコム、メドトロニック、ロシュ・ダイアグノスティックス、アークレイなどが市場を牽引しており、新規参入企業も活発な動きを見せています。

将来展望としては、非侵襲性血糖モニタリング技術の実用化が最も期待されています。指先穿刺の痛みや手間から解放されることで、より多くの人々が気軽に血糖値を測定できるようになり、糖尿病の早期発見や予防に大きく貢献すると考えられます。また、AI(人工知能)やIoT(モノのインターネット)との融合により、血糖データだけでなく、食事内容、運動量、睡眠パターン、心拍数など、様々な生体データを統合的に解析し、個々人に最適化された血糖管理アドバイスや予測を提供するシステムが進化していくでしょう。これにより、患者さんの自己管理能力が向上し、よりパーソナライズされた医療が実現します。自動インスリン注入システムもさらに高度化し、人工膵臓の完成度が向上することで、糖尿病患者さんの生活の質は飛躍的に向上する可能性があります。さらに、血糖モニタリングは糖尿病患者さんだけでなく、健康管理ツールとして一般層にも普及し、未病段階での介入や生活習慣病予防に貢献することが期待されています。技術の進化とともに、デバイスのコスト低減とアクセシビリティの向上が進み、より多くの人々がこの恩恵を受けられる社会が到来するでしょう。