乳房画像診断市場:規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

乳房画像診断市場レポートは、画像診断技術(マンモグラフィ、乳房超音波、乳房MRI、画像ガイド下乳房生検、分子乳房画像診断)、技術(電離放射線技術、非電離放射線技術)、診療段階(検診、診断、インターベンショナル/治療)、エンドユーザー(病院、画像診断センターなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳房画像診断市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、乳房画像診断市場の規模、シェア分析、成長、トレンド、および2031年までの予測について詳細にまとめています。市場は、画像診断技術(マンモグラフィ、乳房超音波、乳房MRI、画像ガイド下乳房生検、分子乳房画像診断)、技術(電離放射線技術、非電離放射線技術)、ケアの段階(スクリーニング、診断、インターベンション/治療)、エンドユーザー(病院、画像診断センターなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

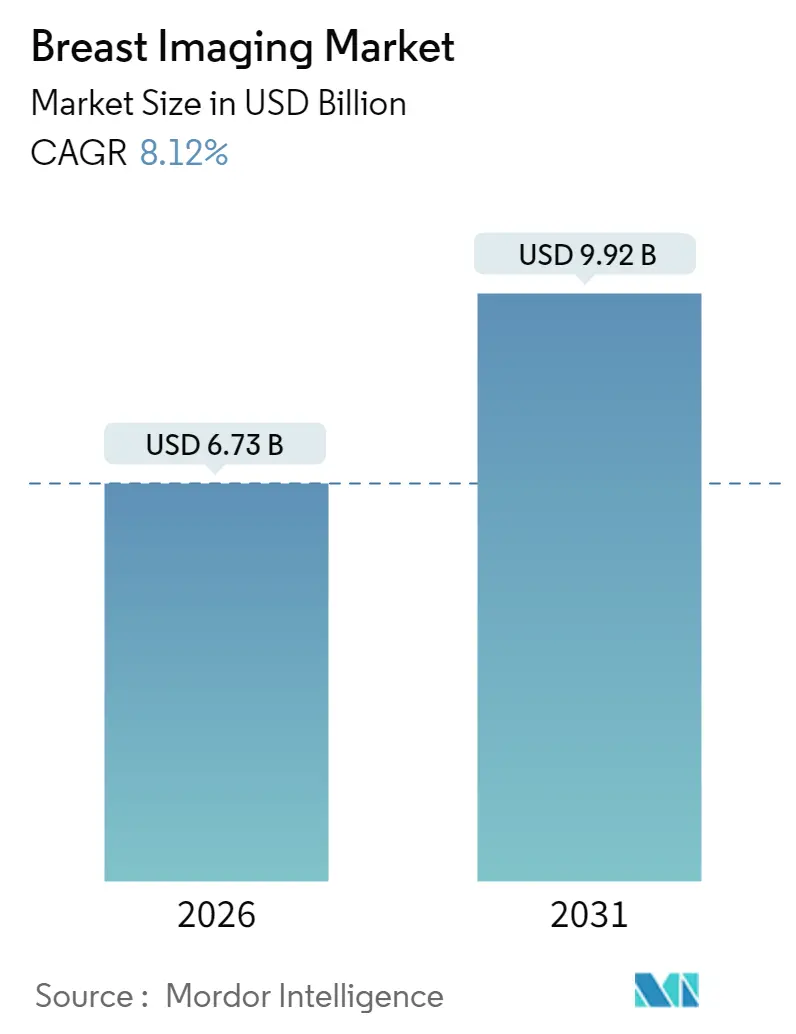

乳房画像診断市場は、2020年から2031年を調査期間とし、2026年には67.3億米ドル、2031年には99.2億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.12%で成長する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析

2025年の市場規模は62.2億米ドル、2026年には67.3億米ドルと推定され、2031年には99.2億米ドルに達し、2026年から2031年にかけて8.12%のCAGRで成長すると予測されています。この成長は、読影時間を短縮するAIの広範な採用、高密度乳房の通知を義務付けるFDAマンモグラフィ品質基準法(MQSA)規制の進化、および3次元スクリーニングへの着実な移行に起因しています。

病院はサービス提供の基盤であり続けていますが、支払者がより低コストな環境でのケアを推進し、患者が利便性を求めるにつれて、外来画像診断センターが急速に規模を拡大しています。手技量の増加は、人材不足とサイバーセキュリティの欠陥の緊急性も高めており、これらは新しい機器の購入基準を形成しています。地域別では、北米がリーダーシップを維持していますが、アジア太平洋地域は政府主導のスクリーニング展開と中間層の拡大を背景に、最大の増分収益をもたらしています。競争は激化しており、確立されたベンダーはハードウェアの強みと独自のアルゴリズムを組み合わせ、小規模なAI専門企業は高価値のワークフローニッチを切り開いています。

主要なレポートのポイント

* 画像診断技術別: マンモグラフィは2025年に乳房画像診断市場シェアの38.12%を占め、3D/DBTマンモグラフィは2031年までに12.38%のCAGRで成長すると予測されています。

* 技術別: 電離放射線システムは2025年に収益の61.74%を占め、非電離放射線モダリティは2031年までに10.29%のCAGRで成長すると予測されています。

* ケアの段階別: スクリーニングは2025年に乳房画像診断市場規模の53.16%を占め、インターベンション用途が10.21%のCAGRで最も急速に拡大しています。

* エンドユーザー別: 病院は2025年に市場の61.95%を占めましたが、画像診断センターは11.28%のCAGRで最高の成長率を記録しています。

* 地域別: 北米は2025年の収益の35.98%を占めましたが、アジア太平洋地域は2031年までに10.61%のCAGRで最も強力な成長を遂げると予測されています。

世界の乳房画像診断市場のトレンドと洞察

成長要因

* 乳がんの有病率の増加(CAGRへの影響: +1.8%):

* リスクのある女性人口の拡大が、高度な画像診断の需要を支えています。米国がん協会は、2024年に米国で310,720件の新たな浸潤性乳がん症例と42,250人の死亡を予測しており、早期発見の重要性を強調しています。東欧では発生率が最も急速に上昇しており、肥満の増加と初産年齢の高齢化が新興経済国全体でスクリーニング対象を拡大しています。高齢化は閉経後にリスクが急激に上昇するため、手技量を増加させ、計画者は能力を拡大し、より高感度なツールにアップグレードするよう促しています。定期的なスクリーニングは5年生存率を向上させ、支払者は裁量的な費用ではなく、費用削減策としてますます認識しています。

* 3D/DBTマンモグラフィの急速な採用(CAGRへの影響: +2.1%):

* デジタル乳房トモシンセシス(DBT)は、組織の重なりによるアーチファクトを減らし、偽陽性による再呼び出しを最大15%削減します。EUの更新されたガイドラインは、ルーチンスクリーニングにDBTを推奨しており、公的医療機関での2Dユニットの全面的な置き換えを促しています。米国では、メディケアの料金引き下げにもかかわらず、DBTが患者の好みを引き付け、医療過誤のリスクを軽減するため、プロバイダーはアップグレードを続けています。トリアージアルゴリズムと組み合わせることで、DBTは読影時間を短縮し、スループットを向上させ、センターが低いユニット償還と高い1日あたりの検査数を両立できるようにします。

* AIを活用した画像分析によるワークフロー効率の向上(CAGRへの影響: +1.5%):

* 放射線科医の不足により、2025年には米国で1,400以上の乳房画像診断のポストが空席となっています。クラウド配信型アルゴリズムは、疑わしい領域をマークし、リスクを層別化し、構造化レポートを自動入力します。RadNetによる2024年のiCADの4,800万米ドルでの買収は、差別化されたAIパイプラインを所有することの競争的価値を浮き彫りにしています。EUの人工知能法は認証サイクルを長期化させますが、統一された規制は承認が得られれば汎ヨーロッパ規模での展開を約束します。施設は、新たな設備投資なしに継続的なソフトウェア改善にアクセスするために、サブスクリプションモデルを採用しています。

* 遠隔スクリーニングのためのポータブル・ハンドヘルド超音波の普及(CAGRへの影響: +0.9%):

* カートベースのシステムよりもはるかに安価なハンドヘルドプローブは、固定された検査室が不足している地域の診療所、移動式検診車、プライマリケアオフィスに導入されています。COVID-19の緊急事態中、これらのデバイスは病院への訪問を制限しながらスクリーニングの継続性を維持しました。クラウドアップロードにより、都市の専門家が地方で撮影された検査を読影できるようになり、リソースの少ない地域での公平性のギャップを埋め、乳房画像診断市場の成長を支えています。画像解像度は依然としてプレミアム超音波に劣り、複雑な診断作業での使用は制限されますが、メーカーは世代ごとにプローブの帯域幅とAI駆動のノイズリダクションを改善しています。

* 政府による高密度乳房通知法の義務化(CAGRへの影響: +1.2%): 北米を中心に、EUにも拡大しています。

* 造影マンモグラフィ(CEM)の急速な普及(CAGRへの影響: +0.8%): 世界的に、特に専門センターで集中しています。

抑制要因

* デジタル乳房トモシンセシスシステムの高額な初期費用(CAGRへの影響: -1.4%):

* フル機能のスキャナーは40万米ドルから60万米ドルで販売されており、独立した施設の設備投資予算を圧迫しています。2024年の11.72%と2025年の9.67%という連続したメディケア料金の引き下げは、投資回収計算を悪化させています。ベンダーは下取りクレジットや使用量ベースの融資で対抗していますが、価格に敏感な地域では導入が遅れ、老朽化した2Dシステムの置き換えが滞っています。

* 新興市場におけるサブスペシャリティ放射線科医の不足(CAGRへの影響: -1.1%):

* 大学院の定員制限により研修枠が制限され、退職者が新規参入者を上回っているため、地方や中所得市場では読影待ちの列が長くなっています。遠隔読影やAIは手技量の急増を緩和しますが、複雑な症例には依然として専門医の専門知識が必要です。したがって、人材不足は設置された画像診断能力の完全な活用を制限しています。

* クラウド接続型画像診断モダリティのサイバーセキュリティリスク(CAGRへの影響: -0.8%): 世界的に、特に先進国で集中しています。

* 高度な乳房画像診断モダリティに対する第三者償還の限定(CAGRへの影響: -1.6%): 北米を中心に、世界的に拡大しています。

セグメント分析

* 画像診断技術別: 3D進化がマンモグラフィの中心的役割を強化

* マンモグラフィは2025年の収益の38.12%を占め、DBTがモダリティミックスを再形成する中でも乳房画像診断市場を支えています。3Dアップグレードパスは2031年までに12.38%のCAGRを支え、欧州委員会のスクリーニングガイドラインで優れた浸潤がん検出が強調されています。乳房超音波は、高密度組織や高リスクコホートにおける放射線フリー評価を提供する主要な補助手段として存続しています。磁気共鳴画像診断(MRI)は、遺伝的リスクのある集団にとってのゴールドスタンダードの地位を維持していますが、コストと造影剤の障壁に直面しています。

* 画像ガイド下生検ワークフローは診断画像診断とシームレスに統合され、マンモグラフィ、超音波、またはMRIガイド下での組織サンプリングを効率化します。真空補助システムは診断収量を向上させ、患者の快適性を高め、クリップ留置の進歩は外科的局在化を支援します。分子乳房画像診断(MBI)は、他のモダリティが決定的な結果を出せない場合のターゲットを絞った問題解決手段として残っていますが、放射線被ばくが広範な使用を制限しています。各技術へのAIオーバーレイは診断の一貫性を高め、観察者間のばらつきを減らし、日常診療におけるアルゴリズムサポートをさらに定着させています。

* 技術別: 非電離放射線モダリティが勢いを増す

* 電離放射線プラットフォームは依然として世界の売上高の61.74%を占め、国のスクリーニングプログラムにおけるその普及を再確認しています。しかし、非電離放射線モダリティは、支払者と患者の感情が放射線フリーソリューションに移行するにつれて、2031年までに10.29%のCAGRを記録しています。自動乳房超音波(ABUS)と造影超音波は、ハンドヘルドスキャンを超えて拡大し、再現性と感度の懸念に対処しています。高磁場MRIシステムは解剖学的詳細をさらに高め、短縮プロトコルは検査時間を短縮し、コストを削減します。

* 人工知能は、取得パラメータを最適化することで電離放射線研究における被ばくを減らし、ハイブリッドワークステーションは疑わしいマンモグラフィに対してセカンドルック超音波を提案し、両方の技術クラスを融合させています。MRIの設備投資コストは依然として高いですが、放射線に関する規制順守の削減により、ライフサイクルコストの削減が実現します。予測期間中、市場競争は、最小限またはゼロの電離放射線量で診断能力を提供することにかかると考えられます。

* ケアの段階別: スクリーニングが優勢だが、インターベンションが上昇

* スクリーニングプログラムは2025年の収益の53.16%を生み出し、早期発見が乳房画像診断市場規模を支えていることを証明しています。しかし、インターベンションまたは治療的画像診断は、MRIガイド下集束超音波、定位放射線手術計画、および低侵襲手技中のリアルタイムナビゲーションの進歩に牽引され、10.21%のCAGRで成長しています。診断画像診断は、スクリーニングの再呼び出しを、造影、拡散、またはエラストグラフィシーケンスを通じて実行可能な病変特性評価に変換することで、その中間に位置しています。

* 臨床医は、画像バイオマーカーを用いて治療を監視し、毒性を軽減し、結果を向上させるために治療計画を途中で調整することが増えています。術後の監視も、再発を早期に発見するために高解像度モダリティに依存しています。検出と治療の間のワークフローの連携が強化されるにつれて、ベンダーはスタンドアロンのスキャナーを販売するのではなく、連続体をカバーする統合プラットフォームを位置付けています。

* エンドユーザー別: 外来患者向け施設が加速

* 病院は2025年に61.95%の収益シェアを維持しましたが、画像診断センターは11.28%のCAGRで他のすべての施設を上回っています。支払者は、より低い施設料金のためにこれらの外来施設を好み、患者はより迅速な予約を評価しています。RadNetとiCADの取引は、アルゴリズムの速度向上が、1日あたりのスループットの向上を通じてセンターの収益性に直接どのように貢献するかを反映しています。外来手術センターは、外科医が病院に入院することなく腫瘍の生検またはアブレーションを行えるように、高度なガイダンスシステムに投資し、対象となる手技量を拡大しています。

* しかし、学術病院は、画像診断、病理学、腫瘍学を一つの屋根の下で連携させる多分野にわたるインプットを必要とする複雑な症例において優位性を保っています。また、最先端の研究プロトコルの早期採用者として機能し、下流の地域社会での普及の舞台を設定しています。遠隔放射線診断のパートナーシップにより、郊外の施設が都市中心部の専門知識を活用できるようになり、ケア設定間の境界が曖昧になり、乳房画像診断市場が従来の壁の外で患者を追跡できるようになっています。

地域分析

* 北米: 2025年の収益の35.98%を占めました。2024年9月に発効した連邦政府が義務付けた高密度乳房通知により、補助的な超音波とMRIの需要が高まっています。早期のアルゴリズム承認とベンチャー資金が広範な展開を支援しているため、AIの採用が最も急速に進んでいます。しかし、飽和した設置ベースでの買い替えが主流であるため、成長は緩やかになっています。

* 欧州: 高いスクリーニング普及率と、現在DBTを推奨する統一された臨床ガイドラインがあります。欧州人工知能法は、調和された承認経路を設定し、検証期間を長期化させますが、最終的には単一のデジタル市場を創出します。公衆衛生機関は更新サイクルに共同出資し、競争入札は中規模の診療所へのアクセスを拡大する量ベースの割引を奨励しています。

* アジア太平洋: 最も強力な10.61%のCAGRを示しています。中国の政府保険制度は数百万人の女性に隔年マンモグラフィを提供し、インドのAyushman Bharatは移動式検診車を二次都市に導入しています。中間層の意識向上キャンペーンと国際NGOパートナーシップがスクリーニング範囲をさらに拡大しています。設備投資はティア1都市から地方の中心地へと移行しており、ハンドヘルド超音波とエントリーレベルのMRIが手頃なサービスを可能にしています。規制の異質性は残っていますが、地元の製造インセンティブが世界のベンダーを合弁事業に引き付けています。

* 中東・アフリカおよび南米: 収益では劣りますが、着実な一桁台の成長を記録しています。石油輸出国である湾岸諸国は、公立センター向けにプレミアムスイートを購入していますが、サハラ以南のアフリカは移動式検診車と寄付資金に依存しています。ブラジルは公的スクリーニング能力を拡大していますが、償還が遅れており、DBTの全面的な採用を抑制しています。

競争環境

乳房画像診断市場は中程度に統合されています。Hologic、GE HealthCare、Siemens Healthineersがトップティアを占め、検出器、ガントリーの人間工学、統合されたAIダッシュボードを組み合わせています。Canon Medicalは人間工学と線量低減を推進し、FujifilmのオープンアーキテクチャPACSはアルゴリズムの導入を容易にしています。Lunit、Kheiron、VaraなどのAIファースト企業は、競合他社のハードウェアに接続できるモダリティに依存しないエンジンを提供し、機能競争を激化させています。

戦略的提携は能力のギャップを加速させます。RadNetのiCAD買収は、350の施設を持つチェーン向けに独自の癌検出アルゴリズムを確保しました。VolparaはSimonMedの全国ネットワークにリスク層別化を追加し、技師が患者ごとに検査プロトコルを調整できるようにしています。世界の機器リーダーはこれらのソフトウェアブティックと提携し、共同マーケティング契約や収益分配モデルを提供して導入を加速させています。

2024年のCMSの約95万件の記録の侵害後、サイバーセキュリティが差別化要因として浮上しています。ベンダーは現在、ゼロトラストアーキテクチャ、エンドツーエンド暗号化、24時間365日の監視を強調しています。施設は、入札の際に検出器技術と並んでセキュリティ監査を評価し、調達基準を再形成し、小規模サプライヤーをマネージドセキュリティプロバイダーとの提携に追い込んでいます。

主要企業: GE Healthcare、Hologic Inc.、Siemens Healthineers、Fujifilm Holdings Corp.、Koninklijke Philips N.V.

最近の業界動向

* 2025年7月: ペン・メディシンは、フィラデルフィアの近隣地域を年間を通じて巡回する移動式マンモグラフィプログラムを開始しました。

* 2025年6月: Dharamshila Narayana Superspeciality Hospitalは3Dマンモグラフィシステムを導入し、Ayushman Bharatの下で無料の女性スクリーニングを発表しました。

* 2024年11月: GE HealthCareはRSNA 2024でPristina Viaシステムを発表し、技師の生産性を向上させる人間工学とAIガイドによるポジショニングを追加しました。

本レポートは、乳房画像診断市場に関する包括的な分析を提供しています。乳房画像診断は、乳がんのスクリーニング、検出、診断、病期分類、および位置特定に用いられる様々な画像診断手技と技術を含む、診断放射線医学の専門分野です。本調査は、市場の仮定、定義、および範囲を明確にし、詳細な調査方法論に基づいています。

市場規模は、2026年には67.3億米ドルに達し、2031年までには99.2億米ドルに成長すると予測されており、堅調な拡大が見込まれています。特に、三次元デジタル乳房トモシンセシス(DBT)が最も急速に成長しているモダリティであり、2031年までの年平均成長率(CAGR)は12.38%と見込まれています。また、アジア太平洋地域は、政府主導のスクリーニングプログラム、新規病院建設、中間層の増加を背景に、10.61%のCAGRで最もダイナミックな成長地域となっています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

1. 乳がん罹患率の増加: 世界的に乳がんの有病率が高まっていることが、早期発見と診断の需要を押し上げています。

2. 3D/DBTマンモグラフィの急速な普及: 従来の2Dマンモグラフィと比較して、より高い精度と検出率を提供する3D/DBT技術の採用が進んでいます。

3. AIを活用した画像分析によるワークフロー効率の向上: AIは病変のマーキング、疑わしい症例の優先順位付け、レポートの自動作成を通じて、放射線科医の作業負荷を軽減しつつ診断精度を維持し、ワークフローを大幅に改善しています。

4. 遠隔スクリーニングのためのポータブル・ハンドヘルド超音波の拡大: アクセスの限られた地域や遠隔地でのスクリーニングを可能にし、市場のリーチを広げています。

5. 政府による高濃度乳房通知法の義務化: 高濃度乳房を持つ女性に対する追加スクリーニングの推奨が、高度な画像診断技術の需要を促進しています。

6. 造影マンモグラフィ(CEM)の迅速な導入: 特定の症例において診断精度を高める新しい技術として注目されています。

一方で、市場の成長を抑制する課題も存在します。

1. デジタル乳房トモシンセシスシステムの高額な初期費用: 高度な機器の導入には多額の設備投資が必要であり、特に予算が限られた施設にとっては障壁となります。

2. 新興市場における専門放射線科医の不足: 診断の専門家が不足している地域では、技術の導入と活用が困難です。

3. クラウド接続型画像診断モダリティにおけるサイバーセキュリティリスク: データ保護とプライバシーに関する懸念が、クラウドベースのソリューションの採用を躊躇させる要因となっています。

4. 高度な乳房画像診断モダリティに対する第三者による償還の限定: 保険償還の範囲が限られていることが、患者や医療機関にとっての負担となり、普及を妨げる可能性があります。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 画像診断技術別: マンモグラフィ、乳房超音波、乳房MRI、画像ガイド下乳房生検、分子乳房画像診断(MBI)など。

* 技術別: 電離放射線技術、非電離放射線技術。

* ケアの段階別: スクリーニング、診断、インターベンショナル/治療。

* エンドユーザー別: 病院、画像診断センター、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。各地域内の主要17カ国についても詳細な分析が行われています。

さらに、レポートは市場の競争環境、市場集中度、主要企業の市場シェア分析、およびHologic Inc.、GE HealthCare、Siemens Healthineers、Fujifilm Holdings Corp.、Koninklijke Philips N.V.、Canon Inc.などを含む主要20社の企業プロファイルを提供しています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

また、市場の機会と将来の展望、未開拓領域(ホワイトスペース)と満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がんの有病率の増加

- 4.2.2 3D/DBTマンモグラフィの急速な導入

- 4.2.3 AIを活用した画像解析によるワークフロー効率の向上

- 4.2.4 遠隔スクリーニング用ポータブル・ハンドヘルド超音波の普及

- 4.2.5 政府が義務付ける高濃度乳房通知法

- 4.2.6 造影マンモグラフィ(CEM)の急速な展開

- 4.3 市場の阻害要因

- 4.3.1 デジタル乳房トモシンセシスシステムの高額な初期費用

- 4.3.2 新興市場におけるサブスペシャリティ放射線科医の不足

- 4.3.3 クラウド接続型画像診断モダリティにおけるサイバーセキュリティリスク

- 4.3.4 高度乳房画像診断モダリティに対する第三者による償還の限定

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 イメージング技術別

- 5.1.1 マンモグラフィー

- 5.1.2 乳房超音波

- 5.1.3 乳房MRI

- 5.1.4 画像ガイド下乳房生検

- 5.1.5 分子乳房イメージング (MBI)

- 5.2 技術別

- 5.2.1 電離技術

- 5.2.2 非電離技術

- 5.3 ケア段階別

- 5.3.1 スクリーニング

- 5.3.2 診断

- 5.3.3 インターベンション / 治療

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Hologic Inc.

- 6.3.2 GE HealthCare

- 6.3.3 Siemens Healthineers

- 6.3.4 富士フイルムホールディングス株式会社

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 キヤノン株式会社

- 6.3.7 iCAD Inc.

- 6.3.8 Delphinus Medical Technologies

- 6.3.9 Gamma Medica

- 6.3.10 CMR Naviscan Corp.

- 6.3.11 Agfa-Gevaert Group

- 6.3.12 Carestream Health

- 6.3.13 Planmed Oy

- 6.3.14 Aurora Imaging Technology

- 6.3.15 Micrima Ltd.

- 6.3.16 SonoCine Inc.

- 6.3.17 KUB Technologies

- 6.3.18 Bracco Imaging S.p.A.

- 6.3.19 Paragon Biosciences (Clarix Imaging)

- 6.3.20 Zebra Medical Vision

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳房画像診断は、乳がんの早期発見、正確な診断、治療効果の評価、そして経過観察において不可欠な医療技術でございます。これは、X線、超音波、磁気共鳴などの様々な画像診断モダリティを駆使し、乳房内部の異常を視覚的に捉え、その性質を詳細に評価するプロセスを指します。乳がんは女性のがん罹患率において上位を占めており、早期に発見し適切な治療を開始することが、患者様の予後を大きく左右するため、乳房画像診断の重要性は年々高まっております。良性疾患と悪性疾患の鑑別、病変の大きさ、形状、位置、広がりなどを正確に把握することで、最適な治療方針の決定に貢献いたします。

乳房画像診断には、主に以下の種類がございます。まず、マンモグラフィは、乳房を挟んでX線を照射し、画像を撮影する検査で、乳がん検診の主要なモダリティとして広く用いられております。特に、微細な石灰化や腫瘤の検出に優れており、乳がんによる死亡率の低減に貢献してきました。近年では、デジタルマンモグラフィが主流となり、さらに乳房を多方向から撮影し3次元画像を再構成するトモシンセシス(3Dマンモグラフィ)が登場し、乳腺が密な高濃度乳房における病変の視認性向上に寄与しております。次に、乳腺超音波検査は、超音波を用いて乳房内部をリアルタイムで観察する検査で、X線被曝がないという利点がございます。腫瘤が嚢胞性(液体貯留)か充実性(組織の塊)かを鑑別するのに優れており、マンモグラフィで発見された病変の精密検査や、高濃度乳房の女性に対する補助診断として非常に重要視されております。ドプラ機能やエラストグラフィといった技術も加わり、病変の血流情報や硬さの評価も可能となっております。さらに、乳房MRIは、強力な磁場と電波を利用して乳房の断面画像を詳細に描出する検査で、通常は造影剤を静脈注射して行われます。多発性病変の検出、乳がんの広がり診断、術前評価、そして遺伝性乳がんなど高リスク群のスクリーニングに高い感度を発揮いたします。マンモグラフィや超音波では捉えにくい病変も検出できる一方で、偽陽性(がんではないのに異常と判断されること)の可能性もあるため、他の検査結果と総合的に判断することが求められます。その他、全身転移の評価や治療効果判定にはPET/CTが用いられることもございます。

これらの乳房画像診断は、様々な用途で活用されております。最も一般的な用途は、乳がん検診でございます。これは、無症状の女性を対象に、乳がんを早期に発見し、治療の成功率を高めることを目的としております。日本では、40歳以上の女性に対し2年に一度のマンモグラフィ検診が推奨されており、超音波検査を併用する自治体も増えております。次に、検診で異常が指摘された場合や、しこり、乳頭からの分泌物などの自覚症状がある場合には、精密検査・確定診断が行われます。この段階では、複数の画像診断モダリティを組み合わせて病変を詳細に評価し、必要に応じて超音波やマンモグラフィ、MRIなどの画像ガイド下で組織の一部を採取する生検(針生検、吸引式生検など)を行い、病理診断によって確定診断に至ります。また、乳がんの治療中や治療後には、治療効果判定や経過観察のために画像診断が用いられます。術前化学療法や放射線治療の効果を評価したり、手術後の再発や転移の有無を確認したりするために定期的に検査が実施されます。さらに、遺伝性乳がんの家族歴があるなど、乳がん発症リスクが高い女性に対しては、高リスク群のスクリーニングとして、マンモグラフィに加えて乳房MRIが定期的に推奨されることがございます。

乳房画像診断の精度と効率を向上させるために、様々な関連技術が発展しております。その一つが、CAD(Computer-Aided Detection/Diagnosis)で、これはAIや深層学習の技術を応用し、画像から異常候補を自動的に検出・提示することで、医師の診断を支援し、見落としのリスクを低減するものでございます。また、病変の定量的な評価や経時的変化の追跡を可能にする画像解析ソフトウェアも進化しております。生検においては、超音波、マンモグラフィ(ステレオガイド下)、MRIといった画像モダリティのガイド下で、より正確かつ低侵襲に組織を採取する技術が確立されております。さらに、特定の分子標的を可視化する分子イメージングや、放射線被曝を低減するための低線量マンモグラフィ技術なども、診断の安全性と有効性を高める上で重要な役割を担っております。

乳房画像診断の市場背景は、乳がん罹患率の増加、検診受診率の向上、そして技術革新の加速によって特徴づけられます。特に、日本を含むアジア諸国では乳がんの罹患率が増加傾向にあり、早期発見の重要性が一層高まっております。国や自治体による乳がん検診の推進や啓発活動により、受診率は徐々に向上しているものの、欧米諸国と比較するとまだ改善の余地がございます。デジタル化、AIの導入、高精細化といった技術革新は、診断装置の性能向上と診断精度の向上に大きく貢献しております。一方で、医療費抑制の圧力は常に存在し、効率的かつ質の高い診断が求められております。また、乳腺専門医や診療放射線技師の不足は深刻な課題であり、AIによる診断支援や遠隔診断への期待が高まっております。高濃度乳房を持つ女性への対応も重要な課題であり、マンモグラフィ単独では病変が見えにくい場合があるため、超音波検査などの追加検査の必要性や、その保険適用に関する議論も活発に行われております。

将来展望として、乳房画像診断はさらなる進化を遂げることが期待されております。最も注目されるのは、AIのさらなる進化と普及でございます。AIは、診断精度の向上、医師の診断負担の軽減、診断の標準化に貢献するだけでなく、将来的には個々の患者様のリスク予測や個別化医療への応用も期待されております。また、マンモグラフィ、超音波、MRIといった複数の画像情報を統合し、より包括的な診断を行うマルチモダリティ統合診断が主流となるでしょう。これには、画像情報だけでなく、遺伝子情報(ゲノミクス)やタンパク質情報(プロテオミクス)といったオミックスデータと連携するラジオミクスのような新たなアプローチも含まれます。非侵襲的・低侵襲的診断技術の開発も進み、血液検査によるリキッドバイオプシーと画像診断の組み合わせや、光音響イメージングなどの新しい画像診断モダリティが登場する可能性もございます。これにより、患者様ごとのリスクや病態に応じた最適な検診・診断プロトコルを確立する個別化医療がより一層推進されるでしょう。さらに、遠隔診断や遠隔医療の技術が発展することで、地域医療格差の解消や、専門医の有効活用が進み、より多くの患者様が質の高い乳房画像診断を受けられるようになることが期待されます。これらの技術革新は、乳がんの早期発見・早期治療をさらに促進し、患者様の予後改善とQOL向上に大きく貢献していくことでしょう。