母線保護市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

バスバー保護市場レポートは、テクノロジー(低インピーダンス差動、高インピーダンス差動)、電圧レベル(低電圧、中電圧、高電圧)、用途(送配電変電所、鉄道電化システムなど)、エンドユーザー(公益事業、交通インフラ、産業施設など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ブスバー保護市場」に関する本レポートは、技術、電圧レベル、用途、エンドユーザー、および地域別に市場を詳細に分析しています。ブスバー保護は、電力システムの信頼性と安全性を確保する上で不可欠な要素であり、その市場は今後も成長が見込まれています。

市場概要と予測

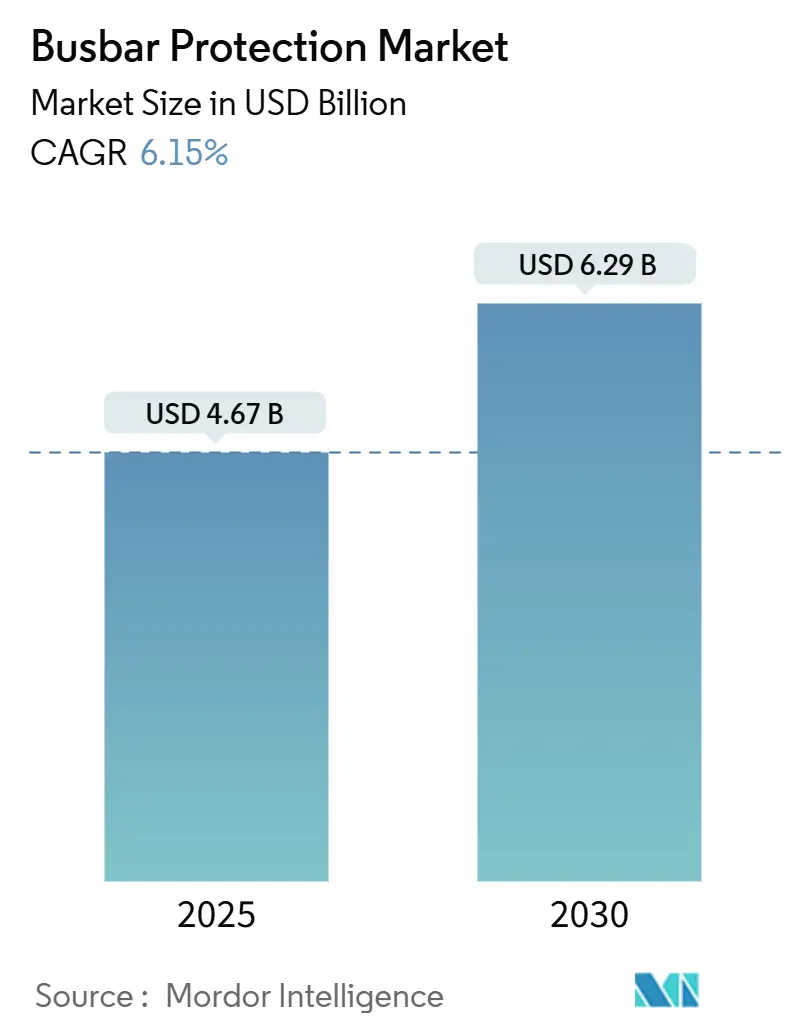

調査期間は2020年から2030年です。ブスバー保護市場規模は、2025年には46.7億米ドルと推定されており、2030年までに62.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.15%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度と評価されています。

市場分析のハイライト

Mordor Intelligenceの分析によると、デジタル変電所への投資増加、交通インフラの急速な電化、および従来の電気機械式リレーからIEC 61850-9-2サンプリング値アーキテクチャへの移行が、現在の市場成長を支える主要な要因となっています。電力会社は老朽化した資産のアップグレードを進めるとともに、従来の差動保護方式を妨げるインバーターベースの電源に対応する必要があり、これにより適応型でソフトウェア定義の保護ソリューションへの支出が増加しています。

中電圧設備が市場を支配していますが、HVDC多端子連系線の拡大に伴い、高電圧プロジェクトの採用が加速しています。ベンダーは現在、純粋なハードウェア性能だけでなく、サイバーセキュリティ、AIを活用した診断、およびライフサイクルサービス能力によって差別化を図っており、これにより従来の主要機器メーカーに加え、デジタルネイティブな新規参入企業にも機会が生まれています。アジア太平洋地域は、大規模な送電網拡張プロジェクトと、政府が信頼性および安全性向上に刺激策を連動させていることから、最大の地域的フットプリントを維持し、その勢いは強力です。

主要な市場動向と洞察

* グリッドの信頼性と安全性への注力:

電力会社は、老朽化した資産や気候変動による異常気象に起因する連鎖的な停電に対する最前線の防御として、ブスバー保護を捉えています。2024年2月のテキサス州の冬の嵐で発生したような大規模停電の再発防止策として、保護システムの強化が急務となっています。

* 再生可能エネルギーの統合:

太陽光発電や風力発電などの分散型電源の増加は、送電網の安定性に新たな課題をもたらしています。これらの電源は、従来の同期発電機とは異なる特性を持つため、保護リレーはより複雑な障害条件を処理できる必要があります。これにより、適応型保護スキームや、インバーターベースの電源に対応した新しい保護アルゴリズムへの需要が高まっています。

* デジタル化とスマートグリッド技術:

スマートグリッド技術の導入は、保護システムにも大きな影響を与えています。デジタル変電所、IEC 61850通信プロトコル、および広域監視・保護・制御(WAMPAC)システムの採用は、保護リレーがより多くのデータにアクセスし、より高度な分析を実行できるようにしています。これにより、リアルタイムの状況認識と、より迅速かつ正確な障害検出・隔離が可能になります。

* サイバーセキュリティの懸念:

保護システムがデジタル化され、ネットワークに接続されるにつれて、サイバーセキュリティのリスクが増大しています。悪意のあるサイバー攻撃は、電力供給を妨害し、広範囲にわたる停電を引き起こす可能性があります。このため、保護リレーおよび関連する通信インフラストラクチャのサイバーセキュリティを確保することが、電力会社にとって最優先事項となっています。ベンダーは、堅牢な暗号化、認証メカニズム、および侵入検知システムを組み込んだソリューションを提供することで対応しています。

* 資産管理と予知保全:

電力会社は、保護リレーのライフサイクル全体にわたる資産管理と予知保全の重要性を認識しています。AIを活用した診断ツールや状態監視システムは、機器の劣化を早期に検出し、潜在的な障害を予測するのに役立ちます。これにより、計画外の停止を最小限に抑え、メンテナンスコストを削減し、システムの信頼性を向上させることができます。

* 規制と標準化の進化:

電力システムの進化に伴い、保護システムに関する規制と標準も継続的に進化しています。新しい技術や運用要件に対応するため、国際電気標準会議(IEC)や北米電力信頼度協議会(NERC)などの組織は、ガイドラインや標準を更新しています。これらの規制順守は、市場参入企業にとって重要な要素であり、技術革新を推進する要因にもなっています。

グローバルバスバー保護市場レポートの概要

本レポートは、グローバルバスバー保護市場の詳細な分析を提供します。市場の定義、調査範囲、方法論から、エグゼクティブサマリー、市場状況、成長予測、競争環境、将来の機会までを網羅しています。

エグゼクティブサマリー

バスバー保護市場は、2025年から2030年にかけて年平均成長率(CAGR)6.15%で成長すると予測されます。2024年の収益ではアジア太平洋地域が40.9%を占め、最大の市場シェアを維持しています。技術別では、高感度ニーズに対応する低インピーダンス差動方式が2024年の売上高の60.5%を占め、市場を牽引。アプリケーション別では、鉄道電化システムにおける保護需要が2030年までCAGR 7.3%で急速に拡大すると見込まれます。主な阻害要因は、高い初期費用とシステム複雑性です。

市場の状況と推進要因

市場は、送電網の信頼性・安全性向上への注力、変電所の自動化・デジタル化の進展、発展途上国での送配電インフラ拡大、HVDC多端子連系線の増加、キャンパス/産業用マイクログリッドの展開、サイバーセキュリティを確保したIEC 61850-9-2サンプリング値の義務化といった要因により推進されています。

市場の阻害要因

一方で、高い初期費用とシステム複雑性、レガシーインフラとの統合課題、パワーエレクトロニクスに起因する保護誤動作、マルチベンダー間の相互運用性試験ラボ不足が、市場成長の抑制要因となっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 低インピーダンス差動方式、高インピーダンス差動方式。

* 電圧レベル別: 低電圧(1 kV未満)、中電圧(1 kV~35 kV)、高電圧(35 kV超)。

* 機能別(定性分析): 故障検出、高速遮断、選択的トリップ、バックアップ協調。

* アプリケーション別: 送配電変電所、開閉装置システム、再生可能エネルギー発電所、発電所、鉄道電化システム、データセンター、海洋・オフショアプラットフォームなど。

* エンドユーザー別: 電力会社、産業施設、再生可能エネルギー開発業者、商業ビル、データセンター、交通インフラ、防衛・海事など。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む地域で詳細な分析が行われています。

競争環境

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。シーメンスAG、日立エナジー株式会社、シュナイダーエレクトリックSE、ゼネラル・エレクトリック(GE)といった主要なグローバル企業が多数活動しており、各社のプロファイルも含まれています。

市場機会と将来展望

将来の市場機会としては、スマート変電所とデジタル保護の進化、送電網の近代化イニシアチブ、AI/MLを活用した故障分析、再生可能エネルギーおよび分散型グリッドとの統合が挙げられ、これらが市場のさらなる成長を促進すると期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッドの信頼性と安全性への注目の高まり

- 4.2.2 変電所自動化とデジタル変電所の急増

- 4.2.3 新興経済国におけるT&Dインフラの拡大

- 4.2.4 HVDC多端子連系線の成長

- 4.2.5 キャンパス/産業用ループ型マイクログリッドの展開

- 4.2.6 サイバーセキュリティ対応IEC 61850-9-2サンプリング値の義務化

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用とシステムの複雑さ

- 4.3.2 レガシーインフラとの統合課題

- 4.3.3 パワーエレクトロニクスに起因する保護誤動作

- 4.3.4 マルチベンダー相互運用性ラボの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 低インピーダンス差動

- 5.1.2 高インピーダンス差動

- 5.2 電圧レベル別

- 5.2.1 低電圧 (1 kVまで)

- 5.2.2 中電圧 (1 kV~35 kV)

- 5.2.3 高電圧 (35 kV超)

- 5.3 機能別 (定性分析のみ)

- 5.3.1 故障検出

- 5.3.2 高速遮断

- 5.3.3 選択遮断

- 5.3.4 バックアップ協調

- 5.4 用途別

- 5.4.1 送配電変電所

- 5.4.2 開閉装置システム

- 5.4.3 再生可能エネルギー発電所

- 5.4.4 発電所

- 5.4.5 鉄道電化システム

- 5.4.6 データセンターおよび重要インフラ

- 5.4.7 海洋およびオフショアプラットフォーム

- 5.4.8 その他

- 5.5 エンドユーザー別

- 5.5.1 公益事業

- 5.5.2 産業施設

- 5.5.3 再生可能エネルギー開発者

- 5.5.4 商業ビルおよびキャンパス

- 5.5.5 データセンターおよびITインフラ

- 5.5.6 交通インフラ

- 5.5.7 防衛および海事

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 日立エナジー株式会社

- 6.4.3 シュナイダーエレクトリックSE

- 6.4.4 ゼネラル・エレクトリック(GE)

- 6.4.5 シュバイツァー・エンジニアリング・ラボラトリーズ(SEL)

- 6.4.6 イートン・コーポレーション

- 6.4.7 東芝株式会社

- 6.4.8 NRエレクトリック株式会社

- 6.4.9 NARIグループ

- 6.4.10 三菱電機株式会社

- 6.4.11 CGパワー&インダストリアルソリューションズ

- 6.4.12 アルテチェ・グループ

- 6.4.13 ZIVオートメーション

- 6.4.14 リテルヒューズ株式会社

- 6.4.15 アークテック・リレーズ株式会社

- 6.4.16 メガー・グループ

- 6.4.17 SELTA(ABB買収)

- 6.4.18 AK-Tek株式会社

- 6.4.19 現代エレクトリック

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

母線保護は、電力系統において非常に重要な役割を担う保護システムの一つです。まず、母線とは、発電所、変電所、開閉所などで、複数の送電線、変圧器、発電機などを接続し、電力の授受を行う共通の導体のことを指します。この母線に短絡事故(地絡、相間短絡など)が発生すると、その影響は広範囲に及び、電力系統全体の安定性を著しく損なうだけでなく、関連設備に甚大な損傷を与える可能性があります。母線保護は、このような母線事故を迅速かつ確実に検出し、事故区間を系統から切り離すことで、電力系統の安定性を維持し、設備への被害を最小限に抑えることを目的としています。その高速性と信頼性は、電力供給の安定性確保に不可欠な要素となっています。

母線保護の主な方式には、いくつかの種類があります。最も一般的で信頼性が高いとされるのが「差動保護方式」です。この方式は、母線に接続される全ての回路(送電線、変圧器、発電機など)の電流のベクトル和が、健全時にはゼロになるというキルヒホッフの法則を利用しています。母線内部で事故が発生すると、この電流のベクトル和が不平衡となり、その不平衡電流を検出することで事故を判断します。差動保護には、電流検出用の変流器(CT)の飽和特性を考慮した「高インピーダンス差動保護」と、デジタルリレーの演算能力を活用した「低インピーダンス差動保護」があります。高インピーダンス方式は、CT飽和時の誤動作を抑制する特性に優れ、低インピーダンス方式は、より柔軟な設定と多機能性を実現します。次に、「方向比較保護方式」は、母線に接続される各回路の保護リレーが、事故方向を検出し、その情報を集約して母線事故を判断する方式です。差動保護の適用が難しい複雑な母線構成や、CTの配置が困難な場合に有効です。また、送電線保護などで用いられる「距離保護方式」が、母線事故をその保護範囲(ゾーン1)として検出することで、母線保護のバックアップとして機能することもありますが、単独で母線保護の主保護として用いられることは稀です。簡易的な「過電流保護方式」も存在しますが、感度や選択性に課題があるため、小規模系統やバックアップ用途に限定されます。

母線保護は、電力系統のあらゆる要所に適用されます。具体的には、発電所の発電機母線や所内母線、超高圧・高圧・特別高圧変電所の主母線、電力系統の要となる開閉所などが挙げられます。また、大規模工場やデータセンターなど、安定した電力供給が極めて重要となる施設においても、その重要性は増しています。母線保護の主な機能は、前述の通り、母線事故の迅速な検出と遮断による電力系統の安定性維持、設備損傷の最小化、そして波及事故の防止です。これにより、電力供給の信頼性が向上し、社会インフラとしての電力系統の健全な運用が支えられています。

関連技術としては、まず「デジタルリレー」の進化が挙げられます。マイクロプロセッサを搭載したデジタルリレーは、高精度な演算処理、多機能性、自己診断機能、通信機能などを備え、差動保護や方向比較保護の高度な実現に不可欠です。次に、「光CT/VT(光変流器/光計器用変圧器)」は、従来の電磁式CT/VTに代わる技術として注目されています。絶縁油が不要で小型軽量、広帯域かつ高精度な測定が可能であり、特にGIS(ガス絶縁開閉装置)などでの適用が進んでいます。GIS自体も、SF6ガスを絶縁媒体とすることで、小型化、高信頼性、保守容易性を実現し、母線保護リレーとの連携が重要です。さらに、電力系統全体の監視・制御を行う「SCADA/EMS(監視制御・エネルギー管理システム)」は、保護リレーからの情報を集約し、事故解析や復旧支援に活用されます。これらのシステム間を連携させる「通信技術」も不可欠であり、IEC 61850などの標準プロトコルを用いた高速かつ信頼性の高い通信が、保護システムの性能を最大限に引き出しています。

市場背景としては、電力需要の増加と系統の複雑化が挙げられます。都市化や産業発展に伴う電力需要の増大に加え、再生可能エネルギーの大量導入による系統の変動性増大は、より高度で信頼性の高い保護システムを求めています。また、既存の電力インフラの老朽化が進んでおり、最新の保護システムへの更新需要が高まっています。スマートグリッド化の推進も、市場を牽引する要因の一つです。電力系統のデジタル化、自動化、最適化を目指すスマートグリッドにおいて、保護システムの高度化は不可欠です。一方で、デジタル化の進展に伴い、保護システムへのサイバー攻撃リスクが増大しており、サイバーセキュリティ対策の強化が喫緊の課題となっています。

将来展望としては、AI(人工知能)や機械学習の活用が期待されています。これらの技術を用いることで、事故パターンの高精度な認識、誤動作の抑制、さらには設備の予兆診断などが可能となり、保護設定の最適化や自律的な保護機能の実現に貢献すると考えられます。また、中央集権型から、各機器が自律的に判断・連携する「自律分散型保護システム」への移行も進むでしょう。これにより、系統のレジリエンス(回復力)が向上し、大規模停電のリスクが低減されます。複数の変電所や広範囲の系統を連携させた「広域保護・制御」も、大規模停電の防止に寄与する重要な技術です。サイバーセキュリティの観点からは、保護システムの堅牢性や回復力を高める「サイバーレジリエンスの強化」が不可欠であり、脅威インテリジェンスの活用なども進むでしょう。さらに、再生可能エネルギーの導入拡大に伴い、インバータ連系電源の特性を考慮した保護や、直流送電の普及による「直流母線保護」の重要性も増していくと考えられます。これらの技術革新により、母線保護は今後も電力系統の安定運用を支える中核技術として進化し続けるでしょう。