カフェ・バー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

カフェ・バー市場は、サービスタイプ(バー・パブ、カフェ、スペシャリティコーヒー・紅茶店、ジュース・スムージーバー)、店舗形態(チェーン店、独立店)、ロケーション(レジャー、宿泊施設、小売、路面店、旅行)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カフェ・バー市場の概要と動向に関する詳細な分析を以下にまとめました。

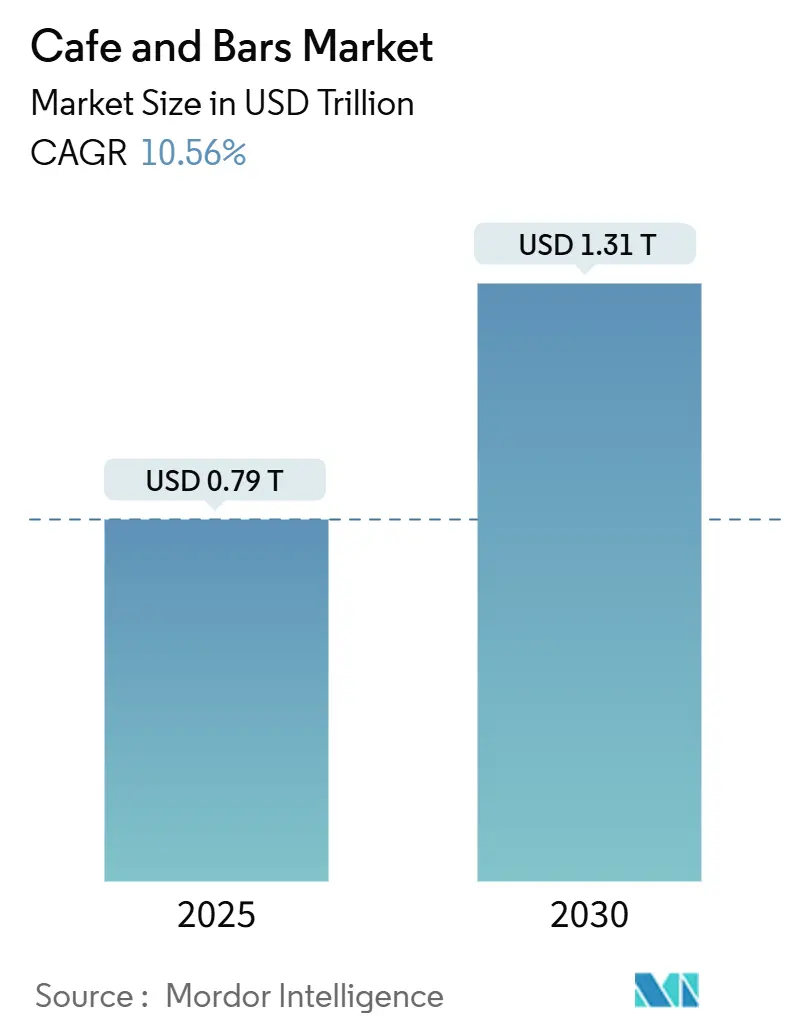

市場概要

カフェ・バー市場は、2025年には7,933億4,000万米ドルと評価され、2030年には1兆3,103億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.56%という堅調な成長が見込まれています。都市化の進展は、近隣の店舗を重要な「第三の場所」へと変貌させ、社会的交流やリモートワークの場を提供しています。これらの店舗は、クイックサービスと没入型のソーシャルハブという二つの役割を巧みに両立させ、安定した需要を確保しています。新興地域では、可処分所得の増加、デリバリープラットフォームの拡大、プレミアムなスペシャリティ飲料への嗜好の高まりが、消費者層を広げています。同時に、店舗数の増加も市場成長を後押ししています。例えば、日本のe-Statポータルによると、2024年3月時点で約47,530軒の認可されたコーヒーショップが存在します。利便性とパーソナライゼーションを高めるため、事業者はデジタルロイヤルティプログラム、AIを活用した製品テスト、自律型抽出ステーションの導入を加速させています。さらに、廃棄物削減やエネルギー効率を重視する環境規制の強化も、市場における設備投資の優先順位に影響を与えています。

主要なレポートのポイント

* サービスタイプ別: 2024年にはカフェが収益シェアの39.41%を占め、スペシャリティコーヒー・紅茶店は2030年までに12.80%のCAGRで拡大すると予測されています。

* 店舗形態別: 2024年には独立系店舗が市場規模の70.20%を占めましたが、チェーン店は2030年までに12.60%のCAGRで最も高い成長率を記録すると予測されています。

* 立地別: 2024年には路面店が市場規模の78.20%を占め、宿泊施設併設型コンセプトは2030年までに11.47%のCAGRで成長しています。

* 地域別: 2024年にはヨーロッパが収益の39.60%を占めましたが、中東・アフリカ地域は2030年までに14.56%のCAGRで成長すると予測されています。

世界のカフェ・バー市場のトレンドと洞察

市場の推進要因

1. スペシャリティ・クラフト飲料の台頭: 消費者はスペシャリティコーヒーやクラフト飲料を求めるようになり、伝統的な提供品を超えた期待を抱いています。職人技による調製方法はプレミアム価格を可能にし、平均取引額を大幅に押し上げています。スターバックスは2024会計年度に218億8,000万米ドルの世界収益を報告しており、その大部分は飲料製品によるものです。サードウェーブコーヒー運動は、調達の透明性と抽出の正確さを重視しています。クラフトカクテルバーは、エスプレッソマティーニやコールドブリューカクテルなど、コーヒー要素をシームレスに取り入れ、カテゴリー間の境界線を曖昧にしています。この融合により、コーヒーショップは夜間のアルコールサービスに進出し、バーは洗練されたノンアルコールプログラムをキュレートしています。カリフォルニア州のような市場では、規制の進化により大麻カフェがノンアルコール飲料を提供できるようになり、スペシャリティ提供品の範囲が広がっています。プレミアム化のトレンドは飲料だけでなく、機能性成分にも及んでおり、アダプトゲン化合物やヌートロピクスが主流の飲料配合に取り入れられています。ユニークな体験への欲求に駆られ、消費者はプレミアムを支払う意欲が高まっており、事業者は限定コラボレーションや季節限定メニューの提供を促されています。

2. 体験型小売とテーマ別店舗: 飽和した市場の事業者は、テーマ性のあるコンセプトや没入型の環境を通じて差別化を図っています。ブックバー、ゲーミングカフェ、コワーキングハイブリッドなどは単なる場所ではなく、顧客が長く滞在し、より多く消費する目的地となっています。カフェの環境に小売要素を組み込むことで、事業者は収益を増やすだけでなく、厳選された製品で顧客体験を向上させています。空港の店舗は、限られたスペースを最大限に活用し、ハイブリッドな飲食小売コンセプトで収益を上げています。インフルエンサーや有名人とのコラボレーションは、一時的ではあるものの、ソーシャルメディアでの話題を呼び、ブランドの認知度を高めています。「第三の場所」の概念は、従来のコーヒーハウスを超え、ウェルネススペース、ペットフレンドリーゾーン、コミュニティ主導のプログラムを取り入れ、地域への深い忠誠心を育んでいます。

3. メニュー革新と健康志向トレンド: 健康志向の消費者は、味覚を刺激するだけでなく、栄養上の利点も提供する機能性飲料をますます選択しています。このトレンドにより、プロテイン入りスムージー、プロバイオティクス飲料、低糖質代替品の人気が急上昇しています。英国ソフトドリンク協会は、2024年に英国で12億リットルのスポーツドリンクとエナジードリンクが消費されたと報告しています。かつてニッチと見なされていた植物性ミルク代替品は今や主流となり、ライオンズメインやアシュワガンダなどのアダプトゲン成分が日常の配合に取り入れられています。節度ある消費の動きは、コーヒーとアルコールの消費パターンを再形成しており、多くの消費者が低カフェインやノンアルコール飲料に傾倒し、生理的影響なしに社会的儀式を維持できるようにしています。肝臓の健康への懸念は、解毒飲料や代謝の健康を向上させることを目的とした機能性成分の革新を促しています。消費者が透明性をますます求めるにつれて、事業者は明確な成分調達と栄養表示が重要な競争優位性となり得ると認識しています。

4. 持続可能な運営と循環型モデル: 環境意識の高まりに牽引され、企業は廃棄物を削減し、資源を最適化し、循環型経済モデルを採用するために事業を再構築しており、これらすべてが環境意識の高い消費者との共感を呼んでいます。スターバックスの「Greener Stores」プログラムは、現在その店舗の16%で実施されており、エネルギーと水の使用量を30%削減するという具体的な環境影響を達成しています。オーフスのコーヒーカップ返却プログラムのような取り組みは、2024年に73万5,000個のカップを回収することに成功し、再利用可能なカッププログラムやデポジットシステムによって強化された廃棄物削減への消費者の意欲を示しています。地元から調達することで、企業は輸送排出量を削減するだけでなく、地域経済を強化し、サプライチェーンの回復力を高めます。革新的なレストランコンセプトは、堆肥化、地元調達、クローズドループ調理を採用することで、廃棄物管理を再定義し、環境フットプリントを大幅に削減しています。

市場の抑制要因

1. 激しい市場飽和と競争: 先進国では、市場の飽和が価格圧力を生み出し、利益率を圧迫し、拡大機会を制限しています。この傾向は、資金力のあるチェーン店と激しい競争に直面する独立系事業者に特に影響を与えています。かつて支配的だったスターバックスは、中国で既存店売上高の減少と市場シェアの縮小に苦しんでいます。そのシェアは2019年の34%から2024年にはわずか14%に急落しており、地元の競合であるLuckin Coffeeが低価格の代替品を積極的に提供して拡大しています。コーヒーショップの急増は、消費者に選択肢の過負荷をもたらし、同時に多数の競合他社間で市場シェアを細分化しています。2024会計年度には、主要なカフェチェーンであるCafe Coffee Dayがインドの多様な都市に約450店舗を展開し、全国141都市に到達しています。このシナリオは、独立系事業者が競争力のある価格設定と広範なマーケティング展開に不可欠な規模の経済を達成する上で直面する課題を浮き彫りにしています。都市市場では、不動産コストの高騰と競争の激化が相まって、収益性をさらに低下させています。

2. 運営コストの上昇: 事業者は、人件費、不動産、原材料のインフレにより、利益率の圧迫に苦しんでいます。主要生産地域での気候変動による混乱により、コーヒー先物価格は記録的な高値に急騰しています。カリフォルニア州のファストフード労働者の最低賃金が20米ドルに引き上げられたことに代表される人件費の上昇は、熟練したバリスタと長時間営業に依存するカフェに大きな影響を与えています。特に正確な温度管理と粉砕を必要とするスペシャリティコーヒーの調製にかかるエネルギーコストも、これらの利益率をさらに圧迫しています。さらに、都市部の不動産価格が高騰する中、事業者は顧客体験を犠牲にすることなくスペースを最適化することを迫られています。この課題は、運営を複雑にするだけでなく、管理費も増加させます。例えばスターバックスは、2024年に年間営業費用が307億6,700万米ドルと報告しており、前年の301億500万米ドルから2.2%増加しています。これは2022年から8.95%の増加でした。

セグメント分析

1. サービスタイプ別: カフェがリードし、スペシャリティが加速

2024年にはカフェが市場シェアの39.41%を占め、クイックサービススポットとソーシャルハブという二つの役割を活用し、一日を通して多様な消費者のニーズに応えています。スペシャリティコーヒー・紅茶店は、プレミアム化の波に乗り、2030年までに12.80%のCAGRで最も急速に成長しているセグメントであり、消費者は職人技による原産地特定の提供品をプレミアム価格でますます選択しています。AIによる製品開発の台頭は顕著であり、ヘルシンキのKaffa Roasteryは、かつて業界の巨人向けだったAI設計のブレンドを披露しています。バーやパブは、アルコールサービス許可に3,000米ドルから14,000米ドルかかるなど、複雑なライセンス規制に苦慮しており、小規模事業者にとって課題となっています。ジュース・スムージーバーは、健康トレンドを取り入れ、機能性成分を統合しています。Smoothie KingとDude Perfectの提携のようなコラボレーションは、試飲とブランド認知度を高める上での有名人による推薦の力を示しています。このセグメントは、クリーンラベルのトレンドとプロテイン強化にも支えられ、便利な栄養を求めるフィットネス愛好家に対応しています。

2. 店舗形態別: 独立系の優位性がチェーンの効率性に直面

2024年には独立系店舗が市場シェアの70.20%を占め、ユニークな体験と地域社会との深いつながりへの消費者のシフトを強調しています。このトレンドは、近隣の店舗を標準化されたチェーン店と区別しています。しかし、チェーン店はより速い軌道に乗っており、2030年までに12.60%のCAGRで拡大しています。その成長は、全米レストラン協会が強調するように、運営効率、ブランド認知度の向上、資本へのアクセス容易性によって促進されており、これらすべてが迅速な地理的拡大と技術導入への道を開いています。このトレンドの証拠として、Blank Street Coffeeは単一のカートから65店舗に拡大し、現在1億1,800万米ドルの評価額を誇っています。彼らの道のりは、技術統合と地域顧客エンゲージメントへの焦点を巧みに融合させたスケーラブルなモデルを強調しています。独立系事業者は、パーソナライズされたサービス、地元サプライヤーとの提携、コミュニティ中心のプログラムをキュレートすることで、ニッチを切り開いています。これらの戦略は、単なる取引を超えた顧客ロイヤルティを育みます。一方、地域チェーンやフランチャイズモデルの台頭は、独立系の柔軟性と堅牢な運営サポートを融合させたバランスの取れたアプローチを提供しています。しかし、独立系事業者は、特にアルコールライセンスや食品安全などの分野で、規制遵守に関する課題に直面しています。専門の法的リソースなしでは、これらの複雑さを乗り越えることは困難であり、確立された遵守システムを持つ事業者に有利に働くことが多いです。

3. 立地別: 路面店が宿泊施設併設型に適応

2024年には路面店が店舗の78.20%を占め、運営の柔軟性と顧客アクセスの容易さを享受し、計画的な訪問と自発的な立ち寄りの両方に対応しています。宿泊施設と統合されたコンセプトは、2030年までに11.47%のCAGRで成長すると予測されており、固定客と延長された営業時間を活用して、一等地からの収益を押し上げています。ナッシュビルのヒルトンBNAが先導するように、空港ホテルは現在、屋上バーやスペシャリティコーヒーショップを追加し、旅行者と地元住民の両方にパノラマビューと音楽をテーマにした体験を提供しています。小売店と統合された場所は、クロスセルと共有される客足の恩恵を享受しています。対照的に、旅行中心の店舗は、その利便性と交通ハブにおける限られた競争のおかげで、より高い価格を設定できます。しかし、レジャースポットは季節変動に苦慮しており、オフピーク時でも収益性を維持するために、適応性のある人員配置とメニュー変更が必要です。スターバックスが100以上のサイトにEV充電ステーションを設置しているように、路面店は進化する消費者のモビリティトレンドへの適応性を示し、同時に新たな収益源を開拓しています。

地域分析

1. ヨーロッパ: 2024年には世界の収益の39.60%を占め、根深いカフェ文化とプレミアム価格を受け入れる意欲のある消費者層に牽引されています。国境を越えた食品安全および労働基準の調和は、チェーン店のスムーズな拡大を促進しています。しかし、市場が成熟するにつれて、文学カフェやゼロウェイストのポップアップなど、ユニークな提供品への明確な転換が見られ、混雑した市場での関連性を確保しています。

2. 中東・アフリカ: 2030年まで14.56%のCAGRで急速に成長すると予測されています。サウジアラビアは地域店舗数のほぼ50%を占め、観光とエンターテイメントにおける強力な政府支援の恩恵を受けています。この支援は、高級コーヒーハウスへの道を開いています。事業者はまた、カルダモン入りローストやラクダミルクのラテなど、地元の味覚に合わせたメニューを導入し、文化的なつながりを深めています。特に、世界的なチェーン店は大規模な展開を検討しており、地政学的な不確実性の中でも可処分所得の継続的な成長への信頼の証となっています。

3. アジア太平洋: 中国はブランド店舗数で米国を上回っていますが、2024年には平均販売価格を14%削減する激しい価格競争に直面し、収益性に苦慮しています。対照的に、インドは4億3,200万人の新興中産階級が現代的なカフェ体験をますます求めるようになり、有望な長期市場として位置づけられています。都市の混雑に対応するため、地域のプレーヤーはドライブスルーや完全自動化された調製ステーションなどの革新でサービスギャップを埋め、主要なカフェ立地の経済的実現可能性を高めています。

競争環境

独立系店舗が市場の3分の2以上を占めているにもかかわらず、統合の波が市場を再形成しています。プライベートエクイティファンドはスペシャリティチェーンを買収し、成長の加速と調達の合理化を推進しています。世界的なリーダーであるスターバックスは、2030年までに17,000店舗の新規出店という野心的な目標を掲げています。このコーヒー大手は、特に未開拓の可能性を秘めた世界の二級都市に焦点を当てています。同時に、既存店舗をエネルギー効率の高い設備にアップグレードし、運営コストの削減と環境目標の達成を目指しています。

地域プレーヤーは、技術を活用して競争優位性を確立しています。例えばLuckin Coffeeは、アプリ駆動の事前注文を活用し、コンパクトで費用対効果の高い店舗を運営することで、人口密度の高い地域への迅速な浸透を可能にしています。一方、ブティックブランドは、限定リリースローストや没入型の原産地イベントで、職人技のイメージを確立しています。ホテルや空港の事業者は、独自のカフェコンセプトを立ち上げ、追加の収益源を開拓し、「カフェ・バー」分野での競争を激化させています。

戦略的提携も増加しています。飲料大手はスペシャリティコーヒーロースターに投資し、製品範囲を広げ、プレミアム供給へのアクセスを確保しています。エマ・チェンバレンの物理的なカフェデビューのようなクリエイター主導のベンチャーは、従来の企業アイデンティティではなく、パーソナルブランディングに根ざしたフランチャイズの道筋を浮き彫りにしています。確立されたチェーンに挑戦するため、自動化企業はコンビニエンスストアと提携し、賑やかなマイクロロケーションにロボットバリスタステーションを展開しています。これらの戦略の融合は、活気ある業界の姿を描き出しており、市場は中程度に集中しており、上位5社が合計で約30%のシェアを占めていることから、大規模な成長とニッチな専門化の両方の余地があることが示唆されています。

最近の業界動向

* 2025年5月: 世界的に有名なフランスのファッション・ライフスタイルブランドELLEとその所有者Lagardère GroupのライセンシーであるプレミアムコーヒーブランドELLE Caféは、Sprouts Farmers Marketに展開を拡大しました。ELLE CaféのシングルサーブK-Cup互換品種3種類が、Sproutsの400以上の店舗のほぼすべてで利用可能になりました。

* 2025年1月: Coffee IslandはVita Novaと提携してインドに進出し、グルガオンのHQ27に最初の店舗をオープンしました。この店舗では、独自の店内焙煎プロセスと、さまざまなグローバルシングルエステート豆、グローバルブレンド、ホームブレンドを提供しています。同社は2026年3月までに20店舗、2029年までに250店舗のオープンを目指しています。

* 2024年11月: カナダを拠点とするFresh Healthy Cafe(約30店舗)は、米国でのさらなる都市進出のため、ミズーリ州ケープジラードの夫婦リック・ヘッツェルとシェリル・モセスが所有するFresh USA LLCと提携しました。この夫婦は3店舗を所有しており、今後数年間でFresh Healthy Cafeの米国フランチャイズ展開を加速させる予定です。

* 2024年11月: アル・カシムを拠点とするコーヒーチェーンがニューヨークの「リトルイエメン」地区に店舗をオープンし、西洋と中東にインスパイアされた多様なコーヒーメニューを提供しています。同ブランドの米国メニューには、アメリカーノやラテのほか、サウジコーヒーやトルココーヒーも含まれています。

本レポートは、世界のカフェおよびバー市場に関する詳細な分析を提供しています。カフェはコーヒーやその他の飲料、軽食を提供する飲食店であり、バーは主にアルコール飲料と軽食を提供する場所と定義されています。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望を網羅しています。

市場は以下の要素に基づいて詳細に分析されています。

* サービスタイプ別: バーおよびパブ、カフェ、スペシャルティコーヒー・紅茶ショップ、ジュース・スムージーバーに分類されます。

* 店舗形態別: チェーン店と独立系店舗に分けられます。

* ロケーション別: レジャー施設内、宿泊施設内、小売施設内、独立店舗、交通施設内に分類されます。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(アラブ首長国連邦、南アフリカ、サウジアラビアなど)の主要な新興国および確立された経済圏を網羅し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

主要な調査結果として、以下の点が挙げられます。

* 最も急速に成長している地域: 中東およびアフリカ地域は、急速な都市化と可処分所得の増加に牽引され、2030年までに年平均成長率(CAGR)14.56%で最も速い成長を遂げると予測されています。

* 収益を牽引するセグメント: 標準的なカフェは、多様な時間帯での魅力により、2024年の収益の39.41%を占め、引き続き市場をリードしています。

* チェーン店と独立系店舗の動向: チェーン店は、集中型調達、テクノロジーを活用したロイヤルティプラットフォーム、豊富な資金力により、年平均成長率12.60%で独立系店舗よりも優位に成長しています。

* 持続可能性への取り組みの影響: エネルギー効率の高い設備導入や廃棄物削減プログラムは、初期投資を相殺しつつ、光熱費を最大30%削減し、ブランドの評判を高める効果があります。

* インフルエンサーマーケティングの影響: 期間限定のインフルエンサーとのコラボレーションは、ソーシャルメディアでの話題性を生み出し、一時的な集客の急増と地域を超えたブランドリーチ拡大に貢献しています。

市場の動向を形成する主要な要因は以下の通りです。

* 市場促進要因: スペシャルティおよびクラフト飲料の台頭、体験型小売およびテーマ別店舗の増加、メニュー革新と健康志向トレンド、インフルエンサーおよびポップカルチャーとの提携、持続可能な運営と循環型モデルの採用、ハイブリッドコンセプトと多機能性の進化が挙げられます。

* 市場抑制要因: 激しい市場飽和と競争、厳格な規制とライセンス要件、フランチャイズやチェーンの過度な拡大によるブランド希薄化、運営コストの上昇が市場の成長を妨げる要因となっています。

本レポートでは、消費者行動分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、スターバックス、J D Wetherspoon、コカ・コーラ、コスタコーヒー、マクドナルド(マックカフェ)など、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

最後に、市場の機会と将来の展望についても詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スペシャリティ飲料およびクラフト飲料の台頭

- 4.2.2 体験型小売とテーマ別店舗

- 4.2.3 メニューの革新と健康トレンド

- 4.2.4 インフルエンサーとポップカルチャーの提携

- 4.2.5 持続可能な運営と循環型モデル

- 4.2.6 ハイブリッドコンセプトと多機能性

-

4.3 市場の阻害要因

- 4.3.1 激しい市場飽和と競争

- 4.3.2 厳格な規制とライセンス

- 4.3.3 フランチャイズまたはチェーンの過剰拡大によるブランド希薄化

- 4.3.4 運用コストの上昇

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 バーおよびパブ

- 5.1.2 カフェ

- 5.1.3 スペシャリティコーヒーおよび紅茶店

- 5.1.4 ジュースおよびスムージーバー

-

5.2 店舗形態別

- 5.2.1 チェーン店

- 5.2.2 独立店

-

5.3 ロケーション別

- 5.3.1 レジャー

- 5.3.2 宿泊施設

- 5.3.3 小売

- 5.3.4 単独店舗

- 5.3.5 旅行

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Starbucks Corporation

- 6.4.2 J D Wetherspoon plc

- 6.4.3 The Coca-Cola Company

- 6.4.4 Odyzean Ltd (Costa Coffee)

- 6.4.5 Buffalo Wild Wings (Inspire)

- 6.4.6 McDonald’s Corporation (McCafé)

- 6.4.7 Coffee Day Enterprises

- 6.4.8 John Swire & Sons Ltd (Pacific Coffee)

- 6.4.9 Luigi Lavazza SpA

- 6.4.10 Rome Bidco Ltd (Pret A Manger)

- 6.4.11 Dunkin’ (Inspire Brands)

- 6.4.12 Whitbread plc

- 6.4.13 Restaurant Brands Intl. (Tim Hortons)

- 6.4.14 Peet’s Coffee & Tea

- 6.4.15 Compass Group (Ritz Coffee Bars)

- 6.4.16 Kimly Ltd

- 6.4.17 Blue Bottle Coffee Inc.

- 6.4.18 Barista Coffee Company

- 6.4.19 Minor International (The Coffee Club)

- 6.4.20 Eataly SpA (Café Vergnano)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カフェ・バーというキーワードは、喫茶店とバーの機能を兼ね備えた複合的な飲食施設を指します。日中はカフェとしてコーヒーや軽食を提供し、夜はバーとしてアルコール飲料やそれに合う料理を提供する業態が一般的です。この柔軟な営業形態は、現代の多様なライフスタイルやニーズに応えるものとして、都市部を中心に広く普及しています。

まず、カフェ・バーの定義について詳しく見ていきましょう。カフェ・バーは、その名の通り「カフェ」と「バー」の要素を融合させた店舗であり、時間帯によってその顔を変えることが最大の特徴です。午前中から夕方にかけては、高品質なコーヒー、紅茶、ジュースなどのソフトドリンクに加え、サンドイッチ、パスタ、スイーツといった軽食やデザートを提供し、明るく開放的な雰囲気で利用客を迎えます。一方、夕方以降は照明を落とし、落ち着いたBGMを流すなどして、ビール、ワイン、カクテル、ウイスキーなどのアルコール飲料と、それに合うおつまみや本格的な料理を提供するバーへと変貌します。これにより、昼間はビジネスミーティングやリモートワーク、友人とのランチ、読書などの場として、夜は仕事終わりの一杯、デート、友人との語らい、あるいは一人でゆっくりと過ごす場として、幅広いシーンで利用されることを可能にしています。

次に、カフェ・バーの種類についてです。一口にカフェ・バーと言っても、そのコンセプトや提供内容によっていくつかのタイプに分けられます。最も一般的なのは、前述したような昼夜で明確に業態を切り替える「昼夜兼用型」です。その他には、特定のジャンルに特化した「特化型」があります。例えば、昼間はスペシャルティコーヒーの専門店として高い評価を得つつ、夜はクラフトビールやナチュラルワインに力を入れる「コーヒー特化型」や、本格的なカクテルを提供するバーでありながら、昼間はこだわりのコーヒーや軽食も提供する「カクテル特化型」などです。また、食事の提供に重点を置き、カフェ・バーでありながらビストロやレストランに近い感覚で利用できる「フード重視型」も増えています。さらに、本を読める「ブックカフェ・バー」、音楽イベントを開催する「ミュージックカフェ・バー」、コワーキングスペースの機能を持つ「コワーキングカフェ・バー」など、特定のコンセプトを前面に出した店舗も人気を集めています。チェーン展開している店舗と、オーナーのこだわりが詰まった個人経営の店舗では、雰囲気やメニュー、サービスにも大きな違いが見られます。

カフェ・バーの利用シーンは非常に多岐にわたります。日中であれば、電源やWi-Fiが完備されていることが多く、リモートワークや勉強、ビジネスの打ち合わせに利用する人が多く見られます。また、友人とのランチやカフェタイム、一人でゆっくりと読書や休憩を楽しむ場所としても最適です。夜になると、仕事帰りの同僚との軽い飲み会、友人との食事、デートの待ち合わせや二次会、あるいは一人で静かに過ごしたい時など、様々な目的で利用されます。カフェ・バーは、その多様性ゆえに、利用者のその日の気分や目的に合わせて柔軟に選択できる「サードプレイス」としての役割を強く持っています。

関連するテクノロジーも、カフェ・バーの運営において重要な要素となっています。まず、注文管理や売上分析、在庫管理を行うためのPOSシステムは必須であり、近年ではクラウドベースのシステムが主流です。キャッシュレス決済の普及に伴い、クレジットカード、QRコード決済、電子マネーなど多様な決済方法に対応するシステムも不可欠です。高品質なコーヒーを提供するためには、高性能なエスプレッソマシンやドリップ器具が用いられ、バーとしての機能では、製氷機や専門的なカクテルツール、グラス類が揃えられます。また、オンライン予約システムを導入することで、特に夜間の混雑時やイベント開催時の顧客体験を向上させています。デジタルサイネージや電子メニューは、時間帯によって変わるメニューを効率的に表示するために活用され、無料Wi-Fiの提供は日中の利用客にとって不可欠なサービスです。音響設備も、昼夜で異なる雰囲気を演出するために重要な役割を果たします。さらに、SNSを活用した情報発信やオンラインでの顧客エンゲージメントも、集客やブランディングにおいて欠かせない要素となっています。

カフェ・バーの市場背景には、いくつかの要因が挙げられます。第一に、リモートワークの普及により、自宅やオフィス以外の場所で仕事や勉強をするニーズが増加したことです。カフェ・バーは、快適な環境と必要な設備を提供することで、このニーズに応えています。第二に、消費者のニーズが多様化し、一つの場所で様々な体験を求める傾向が強まっていることです。昼夜で異なる顔を持つカフェ・バーは、この多様なニーズに柔軟に対応できます。第三に、健康志向の高まりから、高品質なコーヒーや健康的な軽食への需要が増加している一方で、アルコールを楽しむ文化も根強く存在しており、その両方を満たす場所としてカフェ・バーが注目されています。第四に、都市化が進み、住空間が縮小する中で、自宅と職場以外の「第三の場所」としての役割が重要視されていることも背景にあります。また、新型コロナウイルス感染症の影響により、一時的に厳しい状況に置かれましたが、テイクアウトや屋外席の設置、衛生管理の徹底といった対応を進め、人々がリアルな交流の場を求める中で、その価値が再認識されています。競争が激化する飲食業界において、カフェ・バーは独自の価値を提供することで差別化を図っています。

最後に、カフェ・バーの今後の展望についてです。将来的には、テクノロジーのさらなる統合が進むと考えられます。AIを活用した顧客の好みに合わせたメニュー提案や、よりスムーズなモバイルオーダーシステム、パーソナライズされた顧客体験の提供などが期待されます。また、サステナビリティや倫理的調達への意識の高まりから、オーガニックコーヒーや地元の食材、環境に配慮した運営がより一層重視されるでしょう。単なる飲食の場に留まらず、アート展示、ワークショップ、ライブイベントなど、より体験価値の高いコンテンツを提供する「体験型カフェ・バー」が増加すると予測されます。空間利用の柔軟性もさらに進化し、時間帯によってコワーキングスペース、イベントスペース、プライベートダイニングなど、多様な用途に変化する店舗も登場するかもしれません。地域コミュニティのハブとしての役割も強化され、地元住民の交流の場として、あるいは観光客と地域をつなぐ拠点としての機能も期待されます。個々の顧客のライフスタイルや価値観に合わせた、よりパーソナルなサービス提供が求められる時代において、カフェ・バーは多様なニーズに応えながら進化を続けることでしょう。