癌バイオマーカー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

がんバイオマーカー市場は、疾患別(乳がん、肺がん、前立腺がんなど)、生体分子タイプ別(タンパク質バイオマーカーなど)、プロファイリング技術別(オミクス技術、イメージング技術など)、エンドユーザー別(病院・診療所など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がんバイオマーカー市場の概要

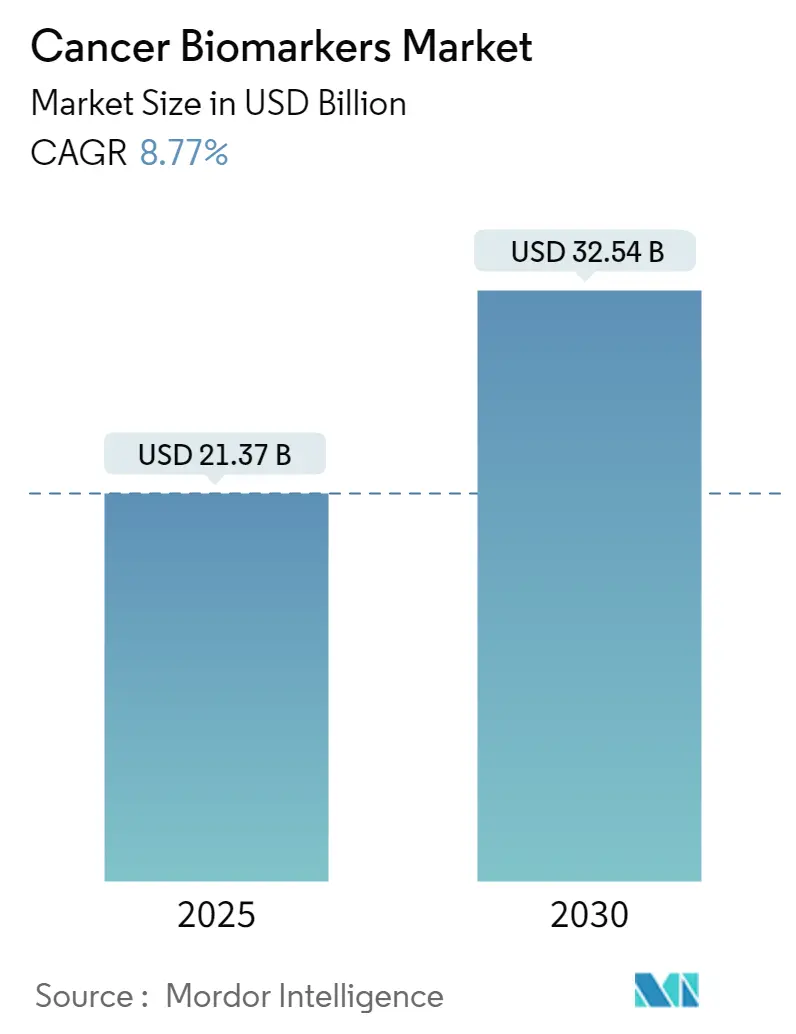

がんバイオマーカー市場は、2025年には213.7億米ドルに達し、2030年には325.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.77%です。この力強い成長は、マルチオミクスデータから腫瘍の兆候を症状発現の最大7年前から特定できる人工知能(AI)プラットフォームの登場に起因しています。また、液体生検製品は、血液ベースのメチル化解析により大腸がんを83%の感度で検出できるようになり、2024年7月にはGuardant Health社のShieldテストがFDAの承認を得るという画期的な出来事がありました。市場の焦点は、従来の診断から、複数の腫瘍タイプに対して98.6%の特異度を提供する多癌早期検出アッセイに支えられた、予防的なリスク評価へと移行しています。AIネイティブ企業がゲノムデータベースをスクリーニングすることで発見期間を短縮する一方、既存の診断企業も同様の機能を既存のワークフローに統合しようと競合しており、競争は激化しています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 213.7億米ドル

* 市場規模 (2030年): 325.4億米ドル

* 成長率 (2025年~2030年): 8.77% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Illumina、Thermo Fisher Scientific、Biomerieux、Abbott、F. Hoffmann-La Roche Ltdなど

主要なレポートのポイント

* がん種別: 乳がんは2024年にがんバイオマーカー市場シェアの34.28%を占めましたが、前立腺がんは2030年までに9.35%のCAGRで最も速く拡大すると予測されています。

* 生体分子タイプ別: タンパク質バイオマーカーは2024年に52.31%のシェアを占めましたが、遺伝子バイオマーカーは9.78%のCAGRで最も速い成長が見込まれています。

* プロファイリング技術別: オミクスプラットフォームは2024年に32.78%の収益シェアでリードしましたが、免疫測定法は2030年までに9.67%のCAGRで増加すると予測されています。

* エンドユーザー別: 病院・診療所は2024年に41.39%のシェアを占めましたが、臨床・検査機関は2030年までに9.74%のCAGRで最高の成長を記録すると予想されています。

* 地域別: 北米は2024年に42.41%のシェアで市場を支配しましたが、アジア太平洋地域は予測期間中に9.91%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

市場を牽引する要因

1. 世界的ながん罹患率の急増: 世界中でがんの発生率が上昇しており、分子スクリーニングの長期的な需要を支えています。早期発見は死亡率を低下させ、治療費を削減するため、広範な検査の償還を後押ししています。

2. 診断から予防的リスク評価および早期発見への移行: 臨床戦略は、確立された疾患の診断から個人のリスク予測へと転換しています。大規模な血液ベースのスクリーニングは、75%の感度と98.6%の特異度を達成し、多目的スクリーニングツールとして機能しています。

3. マルチオミクスおよび次世代シーケンシング(NGS)プラットフォームの急速な採用: シーケンシングコストがゲノムあたり200米ドル以下に低下し、AI駆動型分析により、ゲノム、プロテオーム、メタボロームデータを統合した包括的な腫瘍プロファイリングが可能になっています。

4. AIを活用したバイオマーカー発見パイプライン: 機械学習エンジンは、数億もの生物医学的関係を分析し、単一分析物検査よりもはるかに高い診断精度を持つバイオマーカーパネルを発見しています。これにより、発見期間が短縮され、臨床試験の層別化が改善されます。

5. 新興市場における分散型液体生検デバイスの拡大: アクセスを改善し、市場の成長を促進します。

6. コンパニオン診断薬に対する規制当局の迅速承認: 市場投入を加速させます。

市場の阻害要因

1. バイオマーカーベース診断の高コスト: 液体生検は平均2,800米ドルと、組織生検の700米ドルと比較して高価であり、費用に敏感なシステムでの採用を制限しています。コスト削減には、製造規模の拡大と自動化が不可欠です。

2. 不確実で地域固有の償還経路: 償還決定は支払い者や管轄区域によって異なり、市場参入要件が断片化されています。企業は、異なる支払い者の期待に合わせるために複数の結果研究に資金を提供する必要があり、予算を圧迫し、世界的な展開を遅らせています。

3. ゲノムデータ共有を抑制する厳格なデータプライバシー規則: EUのGDPRなどの厳格なプライバシー義務は、データ交換交渉を長引かせ、汎ヨーロッパの臨床試験を遅らせる可能性があります。

4. 縦断的バイオバンクサンプルの入手可能性の制限: 世界的な課題であり、特に新興市場で深刻です。

セグメント分析

* 疾患別: 乳がんの優位性と前立腺がんの成長

* 乳がん: 2024年にがんバイオマーカー市場の34.28%を占め、HER2、ER、PR検査プロトコルが確立されており、償還と医師の慣れに支えられています。循環腫瘍DNAアッセイの利用拡大も市場での地位を強化しています。

* 前立腺がん: 2030年までに9.35%のCAGRで最も速く成長するセグメントです。特にアジアでは、従来のスクリーニングに対する文化的な抵抗があるため、非侵襲的なバイオマーカーパネルが支持されています。EpiSwitchのようなエピジェネティックアッセイは、PSA単独よりも高い特異度を提供し、不快な処置を避けることができるため、早期診断が遅れていた地域での採用を促進しています。

* 生体分子タイプ別: タンパク質マーカーの優位性と遺伝子マーカーの加速

* タンパク質分析物: 2024年の収益の52.31%を占め、免疫測定法の普及とタンパク質ベース診断を裏付ける広範な臨床的証拠に支えられています。病院では、迅速な結果を提供するELISAや化学発光プラットフォームが好まれています。

* 遺伝子指標: 2030年までに9.78%のCAGRを記録すると予想されています。全ゲノムシーケンシングが主流になり、シーケンシングコストの急落とAI駆動型バリアントコールパイプラインにより、遺伝子検査が最前線のケアに導入され、精密ゲノミクス製品の市場規模を拡大しています。

* プロファイリング技術別: オミクスプラットフォームのリードと免疫測定法の急増

* オミクスプラットフォーム: 2024年に32.78%の最高の収益を保持し、ゲノム、トランスクリプトーム、メタボローム層にわたる統合的な層別化を可能にしています。これは、腫瘍の不均一性や治療抵抗性メカニズムを理解するために不可欠です。

* 免疫測定法: 製造業者が化学発光および蛍光フォーマットをポイントオブケア設定向けに小型化しているため、年間9.67%の成長が見込まれています。携帯型デバイスは、ターンアラウンドタイムを最適化し、治療開始までの時間を短縮し、地域診療所での新たな収益源を開拓しています。

* エンドユーザー別: 病院のリーダーシップと検査機関の加速

* 病院・診療所: 2024年に41.39%のシェアを占め、迅速な意思決定のために院内検査を優先する統合ケアパスウェイが強みです。

* 臨床・検査機関: 年間9.74%の成長が予測されており、高スループットシーケンサーとAI分析を活用してサンプルあたりのコストを削減し、製薬会社からのコンパニオン診断開発のアウトソーシングも受けています。

地域分析

* 北米: 2024年の収益の42.41%を占め、堅牢な償還制度、確立されたバイオバンクネットワーク、迅速な検査承認を促進する明確なFDA経路に支えられています。ロシュが2030年までに米国でのAIおよび遺伝子治療施設に500億米ドルを投資するなど、連邦政府の政策もイノベーションを支援しています。

* ヨーロッパ: 欧州健康データスペースによりゲノムデータ共有が調和され、GDPRの保護下で進められています。ドイツの健康データ利用法や欧州全体の液体生検標準化イニシアチブは、集団スクリーニングにおけるバイオマーカーの有用性を拡大しています。しかし、厳格なプライバシー義務はデータ交換交渉を長引かせ、汎ヨーロッパの臨床試験を遅らせる可能性があります。

* アジア太平洋地域: 2027年までに政府が医療インフラのアップグレードに1,380億米ドル以上を割り当てるなど、9.91%のCAGRで最も急速な成長を記録すると予測されています。中国の主権AIシステムへの投資や日本の全国的なゲノムイニシアチブが、地域のイノベーションパイプラインを支えています。前立腺がんや胃がんを対象とした非侵襲的検査が受け入れられつつあり、早期発見における歴史的な格差を縮めています。

競争環境

このセクターは中程度の集中度を示していますが、破壊的な変化が進行しています。ロシュやサーモフィッシャーのような確立された企業は、深い規制専門知識とグローバルな流通網を活用してリーダーシップを維持しています。ロシュは2030年までに米国を拠点とするAIおよび遺伝子治療施設に500億米ドルを投じる計画です。サーモフィッシャーは2023年にOlinkを31億米ドルで買収し、プロテオミクス分野での足場を固めました。

AIネイティブの挑戦者は、独自のアルゴリズムと迅速な製品反復を通じて差別化を図っています。Guardant Healthは、2025年6月にShield多癌血液検査でFDAのブレークスルーデバイス指定を受け、迅速な審査経路を可能にし、既存企業への競争圧力を高めています。QIAGENは、2024年にQIAcuityデジタルPCR製品に100種類のアッセイを追加し、Digital Insights知識ベースを6億4,000万以上の生物医学的関係に拡大し、新規参入を阻むデータ障壁を構築しています。

小規模企業は、Mainz Biomedの2025年のPancAlertプログラムによる膵臓スクリーニングや、アジア太平洋地域の前立腺検査のような地域市場のニーズなど、ニッチなアプリケーションをターゲットにしています。大手診断企業とAIスタートアップ間の戦略的パートナーシップが増加しており、技術統合が将来の市場リーダーシップを決定する収束段階を示唆しています。

がんバイオマーカー業界の主要企業

* Illumina

* Thermo Fisher Scientific

* Biomerieux

* Abbott

* F. Hoffmann-La Roche Ltd

最近の業界動向

* 2025年6月: Mainz Biomedが、血液ベースの膵臓がんスクリーニングイニシアチブであるPancAlertの次段階を開始し、新しいバイオマーカーパネルの検証を行います。

* 2025年6月: Guardant Healthが、メチル化シグネチャにより複数の腫瘍タイプを98.6%の特異度で検出するShield Multi-Cancerテストで、FDAのブレークスルーデバイス指定を獲得しました。

* 2025年4月: ロシュが、米国での遺伝子治療施設とAI研究センターを対象に500億米ドルの投資を発表し、診断分野での足場を強化しました。

* 2024年9月: Illuminaが、500以上のバイオマーカーを対象とする汎腫瘍コンパニオン診断薬としてTruSight Oncology ComprehensiveのFDA承認を取得しました。

このレポートは、世界の癌バイオマーカー市場に関する詳細な分析を提供しています。市場は、固形癌または血液悪性腫瘍に直接関連する生体分子シグネチャを検出、定量、または監視するための商業用体外診断薬および関連試薬から生じる総収益として定義され、タンパク質、遺伝子、エピジェネティック、代謝物マーカーを含みます。非腫瘍性疾患専用のバイオマーカーや初期段階の研究試薬は対象外です。

市場規模は、2025年には213.7億米ドル、2030年までに325.4億米ドルに成長し、年平均成長率(CAGR)8.77%を記録すると予測されています。

市場の成長を牽引する主な要因としては、世界的な癌有病率の急増、診断から予防的リスク評価と早期発見への移行、マルチオミクスおよび次世代シーケンシング(NGS)プラットフォームの急速な採用が挙げられます。さらに、AIを活用したバイオマーカー発見パイプラインの進化、新興市場における分散型リキッドバイオプシーデバイスの拡大、コンパニオン診断薬に対する規制当局の迅速な承認プロセスも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。バイオマーカーベースの診断薬の高コスト、不確実かつ地域固有の償還経路、ゲノムデータ共有を制限する厳格なデータプライバシー規制、そして縦断的なバイオバンクサンプルの入手可能性の限界が主な課題となっています。特に、新興市場では高コストと断片的な償還システムが大きな制約です。

本レポートでは、市場を疾患タイプ別(乳癌、肺癌、前立腺癌、大腸癌、子宮頸癌など)、生体分子タイプ別(タンパク質バイオマーカー、遺伝子バイオマーカーなど)、プロファイリング技術別(オミクス技術、イメージング技術、免疫測定法など)、エンドユーザー別(病院・クリニック、臨床・リファレンスラボ、製薬・バイオテクノロジー企業など)、および地域別に詳細に分析しています。

主要な分析結果として、疾患タイプ別では乳癌が世界の収益の34.28%を占め最大のシェアを保持しています。生体分子タイプ別では、シーケンシングコストの低下とAIツールの普及により、遺伝子バイオマーカーが9.78%のCAGRで最も速い成長を示しています。地域別では、医療デジタル化投資に牽引され、アジア太平洋地域が2030年までに9.91%のCAGRで最も急速な成長を遂げると予測されています。リキッドバイオプシーは高価ですが、非侵襲性と高い感度・特異性を提供します。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイルが含まれており、市場の機会と将来の展望も評価されています。

本レポートの調査手法は、一次調査(専門家へのインタビュー)と二次調査(公的データ、論文、企業報告書など)を組み合わせた堅牢なものです。市場規模の算出と予測には、癌の発生率に基づくトップダウンアプローチと、サプライヤーの収益に基づくボトムアップチェックを併用し、多変量回帰とシナリオ分析を用いています。Mordor Intelligenceのフレームワークは、透明性のある患者数、検証済みの検査普及率、実際の取引価格に基づいており、他の出版物との推定値の相違を明確にすることで、意思決定者が信頼できるバランスの取れたベースラインを提供しています。データは毎年更新され、常に最新の市場動向を反映しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的ながん罹患率の急増

- 4.2.2 診断から積極的なリスク評価と早期発見への移行

- 4.2.3 マルチオミクスおよびNGSプラットフォームの急速な採用

- 4.2.4 AIを活用したバイオマーカー発見パイプライン

- 4.2.5 新興市場における分散型リキッドバイオプシーデバイスの拡大

- 4.2.6 規制当局によるコンパニオン診断薬の承認迅速化

-

4.3 市場の阻害要因

- 4.3.1 バイオマーカーベース診断の高コスト

- 4.3.2 不確実で地域特有の償還経路

- 4.3.3 ゲノムデータ共有を抑制する厳格なデータプライバシー規則

- 4.3.4 縦断的バイオバンクサンプルの入手可能性の制限

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 疾患別

- 5.1.1 乳がん

- 5.1.2 肺がん

- 5.1.3 前立腺がん

- 5.1.4 大腸がん

- 5.1.5 子宮頸がん

- 5.1.6 その他のがん

-

5.2 生体分子タイプ別

- 5.2.1 タンパク質バイオマーカー

- 5.2.2 遺伝子バイオマーカー

- 5.2.3 その他

-

5.3 プロファイリング技術別

- 5.3.1 オミクス技術

- 5.3.2 イメージング技術

- 5.3.3 免疫測定法

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 病院・診療所

- 5.4.2 臨床・リファレンスラボ

- 5.4.3 製薬・バイオテクノロジー企業

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Abbott Laboratories Inc.

- 6.3.3 Thermo Fisher Scientific

- 6.3.4 QIAGEN N.V.

- 6.3.5 Illumina Inc.

- 6.3.6 Agilent Technologies

- 6.3.7 Merck KGaA (Millipore Sigma)

- 6.3.8 bioMerieux SA

- 6.3.9 Quest Diagnostics

- 6.3.10 Hologic Inc.

- 6.3.11 Becton Dickinson & Co.

- 6.3.12 Bio-Rad Laboratories Inc.

- 6.3.13 PerkinElmer Inc.

- 6.3.14 Myriad Genetics Inc.

- 6.3.15 NeoGenomics Inc.

- 6.3.16 Guardant Health

- 6.3.17 Foundation Medicine Inc.

- 6.3.18 Exact Sciences Corp.

- 6.3.19 NanoString Technologies Inc.

- 6.3.20 Bio-Techne Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

癌バイオマーカーとは、生体内で癌の存在、進行度、治療効果、再発などを客観的に測定・評価するための指標となる物質や特徴を指します。これらは、血液、尿、唾液、組織などの体液や生体組織から検出され、タンパク質、核酸(DNA、RNA)、代謝物、細胞など多岐にわたります。癌バイオマーカーの活用は、癌の早期発見から診断、治療選択、治療効果のモニタリング、再発監視に至るまで、癌医療のあらゆる段階で重要な役割を果たしています。特に、個別化医療の進展に伴い、患者さん一人ひとりに最適な治療法を選択するための重要なツールとして、その開発と応用が加速しています。

癌バイオマーカーは、その分子の種類と用途によって多様に分類されます。分子の種類としては、前立腺癌のPSAや肝細胞癌のAFP、乳癌のHER2などに代表される「タンパク質バイオマーカー」が古くから利用されています。近年注目度が高いのは、血液中に存在する循環腫瘍DNA(ctDNA)や循環腫瘍RNA(ctRNA)など、癌細胞特有の遺伝子変異や発現パターンを検出する「核酸バイオマーカー」です。その他、「代謝物バイオマーカー」や「循環腫瘍細胞(CTC)」も研究されています。用途による分類では、癌の診断、予後予測、治療効果予測(コンパニオン診断薬)、治療モニタリング、再発監視、スクリーニングなどに分けられます。

これらのバイオマーカーは、単独で用いられるだけでなく、複数のバイオマーカーを組み合わせることで、より高精度な診断や予測が可能になることもあります。例えば、複数のタンパク質バイオマーカーの組み合わせや、核酸バイオマーカーと画像診断の併用などが研究されています。しかし、癌バイオマーカーの実用化には、その検出感度、特異度、再現性、そして臨床的有用性の確立が不可欠です。そのため、大規模な臨床研究を通じて、その有効性を検証し、標準的な医療として確立するための努力が続けられています。

今後の展望としては、次世代シーケンサー(NGS)などの先端技術の発展により、より微量なバイオマーカーを高感度かつ網羅的に検出することが可能になりつつあります。これにより、これまで検出が困難であった初期癌の発見や、治療抵抗性のメカニズム解明、さらには個別化された予防戦略の開発へと繋がる可能性を秘めています。リキッドバイオプシー技術の進化も、患者さんへの負担が少ない形で、リアルタイムでの癌の状態把握を可能にし、癌医療に革命をもたらすことが期待されています。