播種用キャノーラ種子市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

播種用キャノーラ種子市場レポートは、育種技術(ハイブリッド、開放受粉品種およびハイブリッド派生品種)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)によってセグメント化されています。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

播種用キャノーラ種子市場の概要

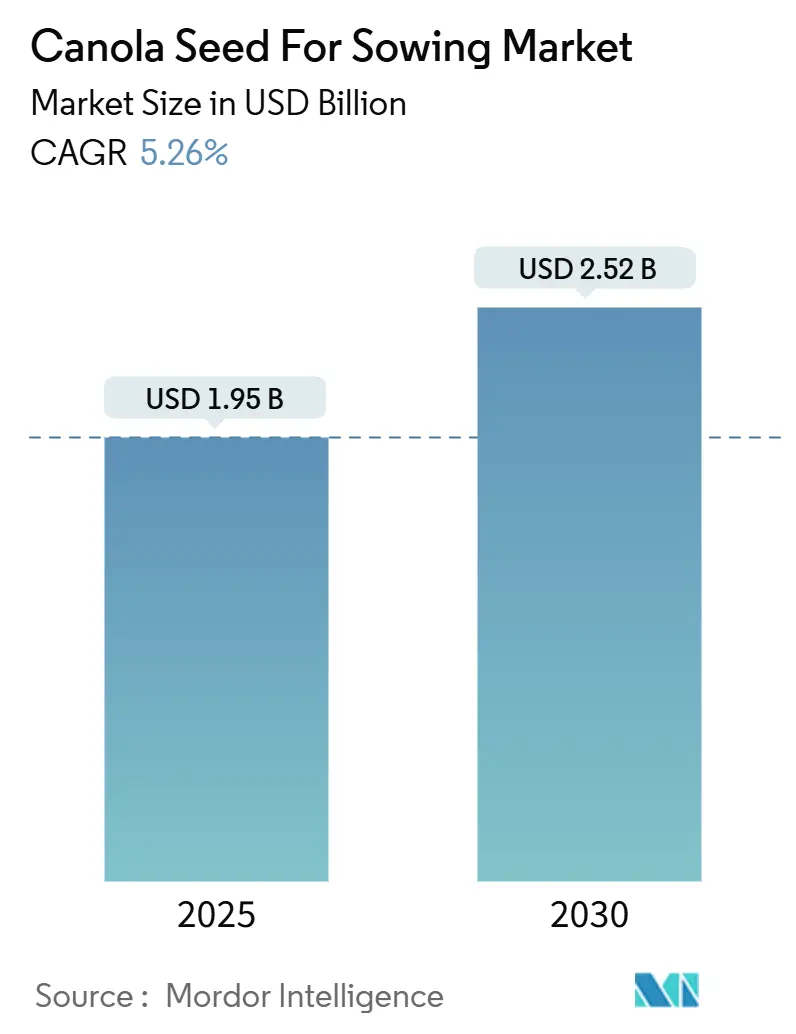

播種用キャノーラ種子市場は、2025年には19.5億米ドル、2030年には25.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.26%です。この成長は、開放受粉品種よりも15~20%高い収量をもたらすハイブリッド品種への生産者の選好、除草剤耐性や病害抵抗性形質の急速な普及、低炭素油糧種子生産を奨励する政策インセンティブによって支えられています。再生可能ディーゼル生産能力の向上、加工業者によるオフテイク契約の拡大、積極的なハイブリッド育種への投資も成長を後押ししています。一方で、カナダとオーストラリアにおけるCRISPR技術を用いた品種の規制明確化は市場参入を加速させていますが、欧州連合(EU)と中国における承認の遅れは、世界的な形質導入の速度を抑制しています。

市場概要(2025年~2030年)

* 調査期間: 2017年~2030年

* 市場規模(2025年): 19.5億米ドル

* 市場規模(2030年): 25.2億米ドル

* 成長率(2025年~2030年): 5.26% CAGR

* 最も急速に成長する市場: 南米

* 最大の市場: アジア太平洋

* 市場集中度: 低い

* 主要企業: Bayer AG、Corteva Agriscience、BASF SE、Euralis Semences、Nufarm Limitedなど(順不同)

主要な市場トレンドと洞察

市場の推進要因

1. 高投入地域におけるハイブリッド種子の急速な採用:

ハイブリッドキャノーラは、開放受粉品種と比較して18%の収量向上という経済的利点があるため、採用が加速しています。特に、追加の種子コストが総生産投資に対してわずかな費用である高投入農業システムにおいて顕著です。BASFによるInVigor Gold Brassica junceaハイブリッドの発売や、アルバータ大学とバイエルによる遺伝的多様性研究パートナーシップは、病害圧力に対抗しつつ除草剤耐性の利点を維持するための種多様化を推進しています。

2. 新しい除草剤耐性形質の広範な商業的リリース:

LibertyLink技術の特許切れ後、複数の除草剤耐性遺伝子を組み合わせたスタック技術が普及し、生産者により多くの除草剤選択肢を提供しています。バイエルのTruFlex形質システム(グリホサートとジカンバ耐性を組み合わせたもの)は、2024年に複数の地域で規制承認を得て、多様な作物システムでの展開を可能にしました。これにより、単一形質システムへの依存度が低下し、除草剤耐性管理のための輪作の柔軟性が向上しています。

3. ゲノム編集による収量向上技術のパイプラインへの導入:

CRISPR-Cas9技術をキャノーラ育種に応用することで、莢の裂開抵抗性、油分含有量、病害耐性を向上させるための標的改変が可能となり、測定可能な収量改善が実証されています。2024年に発表された研究では、CRISPR技術を用いたTT8遺伝子の破壊により、黄色種子のキャノーラが開発され、ミール品質の向上と繊維含有量の削減が実現しました。この技術は、複数の形質を単一の育種サイクルで同時に改変できるため、品種開発期間を8~10年から5~6年に短縮します。

4. 低炭素油糧種子を奨励する政府の炭素クレジットプログラム:

炭素クレジットメカニズムは、持続可能な作物輪作と再生可能燃料原料生産におけるキャノーラの役割を認識し、2024年には検証済みの低炭素油糧種子生産に対して1トンあたり25~35米ドルのプレミアムを提供しています。カナダの連邦炭素価格制度やカリフォルニア州の低炭素燃料基準の改正は、キャノーラベースのバイオディーゼルに対するクレジット機会を拡大し、種子需要に還元される市場プレミアムを生み出しています。

市場の抑制要因

1. 黒脚病および根こぶ病の病原菌による圧力の加速:

Leptosphaeria maculans(黒脚病)とPlasmodiophora brassicae(根こぶ病)の病原菌の進化が、育種プログラムが新しい抵抗性源を展開するよりも速く既存の抵抗性遺伝子を克服し、ハイブリッド種子の価値提案を損なう収量損失を引き起こしています。集約的なキャノーラ生産地域では、短い輪作と連続栽培が病原菌の進化を加速させ、抵抗性品種の商業寿命を短縮し、市場成長を抑制しています。

2. ゲノム編集形質承認における規制の遅延:

ゲノム編集作物の規制枠組みの相違は、次世代キャノーラ品種の導入を遅らせる承認のボトルネックを生み出しています。特にEUでは、ゲノム編集作物が遺伝子組み換え作物と同様の厳格な審査に直面しています。欧州食品安全機関(EFSA)のケースバイケース評価プロセスは、承認期間をカナダやオーストラリアの12~18ヶ月と比較して3~5年に延長し、技術展開における地理的格差を生み出しています。

3. 種子ロイヤリティコスト上昇に対する農家の懸念:

種子ロイヤリティの増加は、特に価格に敏感な地域で農家の懸念を引き起こし、市場成長を抑制する可能性があります。

4. 南北アメリカにおける大豆への作付面積の競争的シフト:

南米および米国南部では、キャノーラから大豆への作付面積の競争的シフトが見られ、キャノーラの市場成長に影響を与える可能性があります。

育種技術別分析

育種技術別では、ハイブリッド品種が2024年に播種用キャノーラ種子市場シェアの91.4%を占め、2030年までに5.3%のCAGRで成長すると予測されています。これは、開放受粉品種と比較して15~20%の一貫した収量優位性と、機械化された収穫を容易にする優れた均一性によるものです。ゲノム編集技術はハイブリッド開発期間を短縮し、商業育種プログラムで利用可能な遺伝子基盤を拡大しています。ハイブリッドセグメント内では、除草剤耐性形質を持つ遺伝子組み換えハイブリッドが最大のサブセグメントを占めていますが、遺伝子組み換え作物(GM)の栽培に制限がある地域や非遺伝子組み換え食品への消費者選好が高まっている地域では、非遺伝子組み換えハイブリッドが牽引力を増しています。

地域別分析

* アジア太平洋:

2024年には播種用キャノーラ種子市場シェアの29.5%を占め、最大の市場です。中国は世界最大のキャノーラ種子輸入国であり、2024年には主にカナダ、オーストラリア、ウクライナから536万メートルトンを輸入し、年間4,000万メートルトンを超える国内の圧搾能力を支えています。オーストラリアは2024年に記録的な620万メートルトンの生産量を達成し、高品質の油糧種子を求めるアジア市場からの強い輸出需要に支えられています。インドのマスタードおよび菜種生産量は2024年に約1,100万~1,200万メートルトンに達し、国内の種子需要を生み出していますが、遺伝子組み換え品種に関する規制上の課題が他の主要生産地域と比較して技術採用を制限しています。

* 南米:

2030年までに6.8%のCAGRで最も急速に成長する地域となる見込みです。アルゼンチンは150万~200万ヘクタールの確立されたキャノーラ生産基盤を持ち、ブラジルでは2024年に南部州で大豆との輪作作物として冬キャノーラの採用が拡大しています。アルゼンチンの輸出志向型生産モデルは、特に中国などのアジア市場からの強い需要の恩恵を受けており、ブラジルの国内バイオディーゼル義務化は、加工投資を支えるキャノーラ油の現地需要を生み出しています。

* 北米および欧州:

これらの地域は、高いハイブリッド採用率と洗練された形質展開を特徴とする成熟した市場を維持していますが、規制の相違がゲノム編集品種の市場アクセスに格差を生み出しています。欧州のゲノム編集作物に対する規制は、次世代育種技術へのアクセスを制限し、科学に基づいた承認システムを持つ地域と比較して競争上の不利な点を作り出しています。

競争環境

播種用キャノーラ種子市場は、世界の農業コングロマリットと地域の専門企業が混在する細分化された構造を示しています。Bayer AG、Corteva Agriscience、BASF SE、Nufarm Limited、Euralis Semencesなどのグローバル大手企業は、広範な研究能力と世界的な流通ネットワークを活用して、特に北米と欧州で市場リーダーシップを維持しています。アジア太平洋地域の地域プレーヤーは、農家のニーズと確立された流通チャネルを深く理解することで、現地市場で強力な地位を維持しています。

種子生産業界では、特に主要な栽培地域において、戦略的買収と提携による統合が進行しています。大手農業企業は、製品ポートフォリオと地理的範囲を拡大するために、小規模な専門種子事業を買収しています。国際企業と現地企業の合弁事業も、特に新興市場で一般的になり、グローバルな技術専門知識と現地市場の知識を組み合わせています。

市場での成功は、特定の地域課題に対処する革新的な品種を開発し、一貫した品質を維持する企業の能力にますます依存しています。市場リーダーは、多様な栽培条件と最終ユーザーの要件に対応する包括的な製品ポートフォリオの構築に注力しています。気候変動に強い品種の開発など、高度な育種技術への投資は、市場での地位を維持するために不可欠になっています。

最近の業界動向

* 2024年10月: バイエルは、アルバータ州コールデールにあるHyTechのキャノーラ種子処理・包装施設を買収し、カナダでの事業を拡大し、InVigorハイブリッド品種の種子処理能力を強化しました。

* 2023年7月: Advanta Seedsの子会社であるPacific Seedsは、オーストラリア市場に2つの新しいキャノーラハイブリッド品種、Hyola Defender CTとHayola Continuum CLを導入しました。これらの品種は、高収量性能、強力な病害抵抗性、高油分含有量、および強化された雑草防除の柔軟性を提供します。

* 2023年3月: Corteva Agriscience、Chevron U.S.A. Inc.、およびBungeは、低炭素プロファイルの植物油を生産する冬キャノーラハイブリッドを開発するための商業的提携を結びました。

このレポートは、「播種用キャノーラ種子の世界市場」に関する包括的な分析を提供しています。

1. 調査の範囲と定義

本調査は、商業用種子に特化しており、自家採種種子や栄養繁殖作物・植物部位は対象外です。市場は、育種技術(ハイブリッド種子、開放受粉品種およびハイブリッド派生種)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)に分類され、各地域の詳細な国別分析も含まれています。育種技術のセグメントでは、非遺伝子組み換えハイブリッド、遺伝子組み換えハイブリッド(除草剤耐性、害虫耐性)が詳細に分析されています。

市場定義においては、商業用種子、作付面積、種子更新率、保護栽培といった主要な概念が明確にされています。また、穀物・穀類、油糧種子、繊維作物、豆類、飼料作物などの畑作物、ナス科、ウリ科、アブラナ科、根菜・球根類、その他の野菜といった様々な作物カテゴリーが定義されています。

2. 調査方法

本レポートは、主要な変数の特定、市場モデルの構築、検証と最終化、そして調査結果の出力という4段階の堅牢な調査方法論に基づいて作成されており、市場予測の信頼性と正確性を確保しています。

3. 主要な業界トレンドと市場推進要因

キャノーラ種子市場は、いくつかの重要なトレンドと推進要因によって成長しています。

* ハイブリッド種子の急速な採用: 高投入地域でのハイブリッド種子の導入が加速しています。

* 新しい除草剤耐性形質の商業的展開: 新しい除草剤耐性形質の商業的リリースが拡大しています。

* 遺伝子編集技術の進展: 収量向上をもたらす遺伝子編集技術のブレークスルーが開発パイプラインに入っています。

* 政府の炭素クレジットプログラム: 低炭素油糧種子に対する政府の炭素クレジットプログラムが、農家にインセンティブを与えています。

* 再生農業契約による土壌健全性プレミアム: 再生農業契約に基づく土壌健全性プレミアムが、市場を牽引しています。

* バイオディーゼル精製業者からの企業買取り契約: バイオディーゼル精製業者からの企業買取り契約が増加しています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 病原菌の圧力: 黒脚病や根こぶ病といった病原菌の圧力が増大しています。

* 遺伝子編集形質承認の規制遅延: 遺伝子編集形質の承認における規制の遅延が見られます。

* 種子ロイヤリティコストの上昇に対する農家の懸念: 種子ロイヤリティコストの増加に対する農家の懸念があります。

* 南北アメリカにおける大豆への作付面積シフト: 南北アメリカでは、競争により大豆への作付面積のシフトが進んでいます。

5. 市場規模と成長予測

本レポートでは、育種技術別および地域別の市場規模と成長予測が提供されています。特に、ハイブリッド種子(非遺伝子組み換え、遺伝子組み換え)と開放受粉品種およびハイブリッド派生種が詳細に分析されています。地域別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の各市場が、それぞれの育種技術と国別に細分化されて予測されています。

6. 主要な市場の洞察

* ハイブリッドキャノーラ種子の再植え付け: ハイブリッド種子は再植え付けすると収量優位性(通常15-20%)が失われるため、農家は通常、毎年新しい種子を購入しています。

* 南米の需要: アルゼンチンとブラジルでは、冬季作付けの拡大とバイオディーゼル混合義務化に対応し、他の地域を上回る6.8%の年平均成長率(CAGR)で需要が拡大しています。

* 炭素クレジットの影響: カナダやカリフォルニア州のプログラムでは、低炭素油糧種子に対して1トンあたり25~35米ドルのプレミアムが設定されており、農家は炭素会計と土壌健全性要件に最適化されたハイブリッド種子を選択するよう促されています。

* 遺伝子編集キャノーラ品種の商業化: カナダとオーストラリアでは初期のCRISPR由来品種が承認されており、圃場での検証が完了次第、今後5年以内に最初の商業的発売が予定されています。

7. 競争環境

市場の競争環境についても詳細に分析されており、主要な戦略的動き、市場シェア分析、企業概要が含まれています。Bayer AG、Corteva Agriscience、BASF SE、Syngenta Group、Limagrain Groupなど、グローバルな主要企業が多数プロファイルされています。各企業の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

8. レポートの価値

本レポートは、市場に影響を与える主要なトレンドに焦点を当てた簡潔で洞察に満ちた分析を提供します。ボトムアップアプローチにより業界を深く理解し、45カ国、150社以上、100万以上のデータポイントを追跡する網羅的なデータに基づいています。また、データの透明性を重視し、すべてのデータを含むExcelドキュメントが提供されるため、詳細な評価が可能です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. エグゼクティブサマリーと主要な調査結果

3. レポートの提供内容

4. 主要な業界トレンド

- 4.1 栽培面積

- 4.2 最も人気のある形質

- 4.3 育種技術

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

-

4.6 市場の推進要因

- 4.6.1 高投入地域におけるハイブリッド種子の急速な採用

- 4.6.2 新しい除草剤耐性形質の広範な商業的リリース

- 4.6.3 収量向上遺伝子編集の画期的な技術がパイプラインに参入

- 4.6.4 低炭素油糧種子を奨励する政府の炭素クレジットプログラム

- 4.6.5 再生農業契約による土壌健全性プレミアム

- 4.6.6 バイオディーゼル精製業者からの企業買取契約

-

4.7 市場の抑制要因

- 4.7.1 黒斑病と根こぶ病の病原体圧力の加速

- 4.7.2 遺伝子編集形質承認の規制遅延

- 4.7.3 種子ロイヤリティコスト上昇に対する農家の懸念

- 4.7.4 アメリカ大陸における大豆への競争的な作付面積の移行

5. 市場規模と成長予測(金額および数量)

-

5.1 育種技術

- 5.1.1 ハイブリッド

- 5.1.1.1 非遺伝子組み換えハイブリッド

- 5.1.1.2 遺伝子組み換えハイブリッド

- 5.1.1.2.1 除草剤耐性ハイブリッド

- 5.1.1.2.2 害虫抵抗性ハイブリッド

- 5.1.2 開放受粉品種およびハイブリッド派生品種

-

5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 育種技術別

- 5.2.1.2 国別

- 5.2.1.2.1 エジプト

- 5.2.1.2.2 エチオピア

- 5.2.1.2.3 ガーナ

- 5.2.1.2.4 ケニア

- 5.2.1.2.5 ナイジェリア

- 5.2.1.2.6 南アフリカ

- 5.2.1.2.7 タンザニア

- 5.2.1.2.8 その他のアフリカ

- 5.2.2 アジア太平洋

- 5.2.2.1 育種技術別

- 5.2.2.2 国別

- 5.2.2.2.1 オーストラリア

- 5.2.2.2.2 バングラデシュ

- 5.2.2.2.3 中国

- 5.2.2.2.4 インド

- 5.2.2.2.5 インドネシア

- 5.2.2.2.6 日本

- 5.2.2.2.7 ミャンマー

- 5.2.2.2.8 フィリピン

- 5.2.2.2.9 タイ

- 5.2.2.2.10 ベトナム

- 5.2.2.2.11 その他のアジア太平洋

- 5.2.3 ヨーロッパ

- 5.2.3.1 育種技術別

- 5.2.3.2 国別

- 5.2.3.2.1 フランス

- 5.2.3.2.2 ドイツ

- 5.2.3.2.3 イタリア

- 5.2.3.2.4 オランダ

- 5.2.3.2.5 ポーランド

- 5.2.3.2.6 ルーマニア

- 5.2.3.2.7 ロシア

- 5.2.3.2.8 スペイン

- 5.2.3.2.9 トルコ

- 5.2.3.2.10 ウクライナ

- 5.2.3.2.11 イギリス

- 5.2.3.2.12 その他のヨーロッパ

- 5.2.4 中東

- 5.2.4.1 育種技術別

- 5.2.4.2 国別

- 5.2.4.2.1 イラン

- 5.2.5 北米

- 5.2.5.1 育種技術別

- 5.2.5.2 国別

- 5.2.5.2.1 カナダ

- 5.2.5.2.2 メキシコ

- 5.2.5.2.3 アメリカ合衆国

- 5.2.6 南米

- 5.2.6.1 育種技術別

- 5.2.6.2 国別

- 5.2.6.2.1 アルゼンチン

- 5.2.6.2.2 ブラジル

- 5.2.6.2.3 その他の南米

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業概況

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バイエルAG

- 6.4.2 コルテバ・アグリサイエンス

- 6.4.3 BASF SE

- 6.4.4 ニューファーム・リミテッド

- 6.4.5 ユーラリス・セメンス

- 6.4.6 グルポGDM S.A.

- 6.4.7 UPL Ltd.

- 6.4.8 シンジェンタ・グループ

- 6.4.9 KWS SAAT SE and Co. KGaA

- 6.4.10 ブルース・シード・ファーム Inc.

- 6.4.11 ユーラリス・セメンス(リデア SAS)

- 6.4.12 浙江省種子集団有限公司

- 6.4.13 マヒコ・プライベート・リミテッド

- 6.4.14 リマグレイン・グループ

- 6.4.15 RAGT セメンス SAS

7. 種子業界CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

播種用キャノーラ種子とは、アブラナ科に属する植物であるキャノーラ(セイヨウアブラナの一種)を栽培するために用いられる種子のことです。キャノーラは、主に食用油(キャノーラ油)の原料として世界中で広く栽培され、その油は健康的な植物油として高い評価を受けています。また、油を搾った後の粕は家畜の飼料として、さらにはバイオディーゼル燃料の原料としても利用される多用途な作物です。

「キャノーラ」という名称は、"Canadian Oil, Low Acid"(低エルカ酸カナダ産油)に由来します。これは、従来のセイヨウアブラナに含まれていたエルカ酸とグルコシノレートという成分の含有量を大幅に低減するよう品種改良されたものを指します。エルカ酸は多量摂取による健康への懸念、グルコシノレートは飼料としての利用価値を低下させる要因であったため、これらの低減はキャノーラの食用および飼料としての安全性を高め、利用価値を向上させる上で極めて重要な改良でした。播種用キャノーラ種子は、このような改良が施された特定の品種の種子であり、農家が栽培を開始するための出発点となります。

播種用キャノーラ種子には、栽培環境や目的に応じて多種多様な品種が存在します。まず、栽培時期による分類として、春に播種される「春播きキャノーラ」と、秋に播種され冬を越す「冬播きキャノーラ」があります。日本では冬播きが一般的です。

特性による分類では、特定の病害(例:根こぶ病)や害虫に強い「耐病性・耐虫性品種」があります。これにより、農薬使用量の削減と安定した収穫が期待できます。また、特定の除草剤に耐性を持つ「除草剤耐性品種」も広く普及しており、遺伝子組み換え技術によって開発されたものが多く、雑草管理の労力を大幅に削減します。

さらに、単位面積あたりの収量を最大化する「収量性向上品種」や、オレイン酸含有量を高めるなど特定の脂肪酸組成を持つ「油質改良品種」も開発されています。近年では、異なる親系統を交配させることで、収量性や耐病性を飛躍的に向上させた「ハイブリッド品種」(F1種子)が主流となりつつあります。

播種用キャノーラ種子から栽培されるキャノーラは、その多様な利用価値から世界経済において重要な役割を担っています。

最も主要な用途は「食用油の生産」です。キャノーラ油は、飽和脂肪酸が少なく不飽和脂肪酸が豊富なため、健康的な植物油として世界中で広く消費されています。サラダ油、揚げ物油、マーガリンの原料など、幅広い食品加工に利用されます。

次に重要な用途は「飼料」です。油を搾った後の残渣であるキャノーラミールは、タンパク質が豊富であり、家畜(牛、豚、鶏など)の高品質な飼料として利用されます。大豆ミールに次ぐ重要なタンパク質源です。

また、キャノーラ油は「バイオディーゼル燃料」の原料としても注目されています。特に欧州では、地球温暖化対策やエネルギー安全保障の観点から、化石燃料の代替として利用が推進されています。

その他にも、土壌の肥沃度を高めるための「緑肥作物」として、あるいは美しい黄色の花を咲かせることから「景観作物」として利用されることもあります。養蜂においては、ミツバチの重要な「蜜源植物」としても機能します。

播種用キャノーラ種子の開発と利用を支える技術は多岐にわたります。

「品種改良技術」は、キャノーラの生産性、品質、耐性を向上させる上で不可欠です。伝統的な交配と選抜に加え、DNAマーカー選抜などの「分子育種」技術が導入され、育種の効率と精度が向上しています。さらに、除草剤耐性などの特性を付与する「遺伝子組み換え技術(GM技術)」が、特に北米やオーストラリアで広く利用されています。最近では、外来遺伝子を導入せずに特定の遺伝子を改変する「ゲノム編集技術」が注目されており、より精密で効率的な品種改良の可能性を秘めています。

「栽培技術」の分野では、GPSやセンサー技術を活用し、肥料や農薬の散布量を最適化する「精密農業」が普及しつつあります。これにより、資源の無駄を減らし、環境負荷を低減しながら生産性を向上させることが可能です。また、直播栽培や無耕起栽培など、作業負担を軽減し土壌の健全性を保つ「省力化技術」も進化しています。

「種子処理技術」も重要です。播種前に種子を病原菌や害虫から守るための「種子消毒」や、発芽率の向上や初期生育を助けるためのコーティング技術などが用いられています。

播種用キャノーラ種子を取り巻く市場は、グローバルな視点で見ると非常にダイナミックです。

世界の主要なキャノーラ生産国は、カナダ、オーストラリア、欧州連合、中国、インドなどです。このうち、カナダとオーストラリアは主要な輸出国であり、世界のキャノーラ市場に大きな影響を与えています。キャノーラ油の需要は、健康志向の高まりやバイオディーゼル燃料としての需要拡大に伴い、世界的に増加傾向にあります。キャノーラの価格は、主要生産国の作柄、原油価格、為替レート、競合作物との需給バランスによって大きく変動します。

一方、日本の国内市場を見ると、キャノーラの生産量は非常に少なく、そのほとんどを輸入に依存しています。主な輸入元はカナダとオーストラリアです。国内でのキャノーラ栽培は、食料自給率の向上、休耕地の有効活用、景観形成などを目的として推進されていますが、大規模な商業栽培には至っていません。国産のキャノーラ油は、その希少性から付加価値の高いプレミアム商品として流通することがあります。日本では遺伝子組み換えキャノーラ種子の商業栽培は基本的に行われていませんが、輸入港周辺での自生が環境管理上の課題となることがあります。

播種用キャノーラ種子およびその栽培を取り巻く将来展望は、持続可能性、技術革新、そして食料安全保障の観点から多岐にわたります。

まず、持続可能性への貢献が期待されます。環境負荷の低い栽培方法(省耕起、精密農業)の普及は、土壌の健全性を保ち、環境への影響を低減します。また、バイオディーゼル燃料としての利用拡大は、化石燃料への依存を減らし、気候変動対策に貢献します。

品種改良は今後も進化を続けるでしょう。気候変動への適応として、干ばつ耐性、高温耐性、塩害耐性など、厳しい環境条件下でも安定した収量を確保できる品種の開発が加速すると予想されます。また、栄養価や健康機能性をさらに強化した品種、病害虫抵抗性のさらなる強化、収量性・油分の向上も継続的な目標です。

特に注目されるのは、ゲノム編集技術の応用です。外来遺伝子を導入しないゲノム編集技術を用いた品種開発は、より社会的に受け入れられやすい可能性があります。

国内生産の可能性も再評価されるかもしれません。食料安全保障の観点から、国内でのキャノーラ生産の重要性が高まる可能性があります。地域活性化や耕作放棄地対策としての役割も期待されますが、輸入作物との価格競争力や栽培技術の普及が課題です。

さらに、新たな用途開発も進むでしょう。医薬品や化粧品の原料、あるいはプラスチック代替素材としての利用研究も進められており、将来的にその利用範囲がさらに広がる可能性があります。