静電容量式圧力センサー市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

静電容量式圧力センサー市場は、エンドユーザー(自動車、医療、化学・石油化学、航空宇宙、発電、およびその他のエンドユーザー)別、および地域別(北米、アジア太平洋、欧州、ラテンアメリカ、および中東・アフリカ)に区分されます。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「静電容量式圧力センサー市場成長レポート2030」によると、静電容量式圧力センサー市場は、エンドユーザー(自動車、医療、化学・石油化学、航空宇宙、発電、その他)および地域(北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカ)に分類され、各セグメントの市場規模と予測は米ドル建てで提供されています。

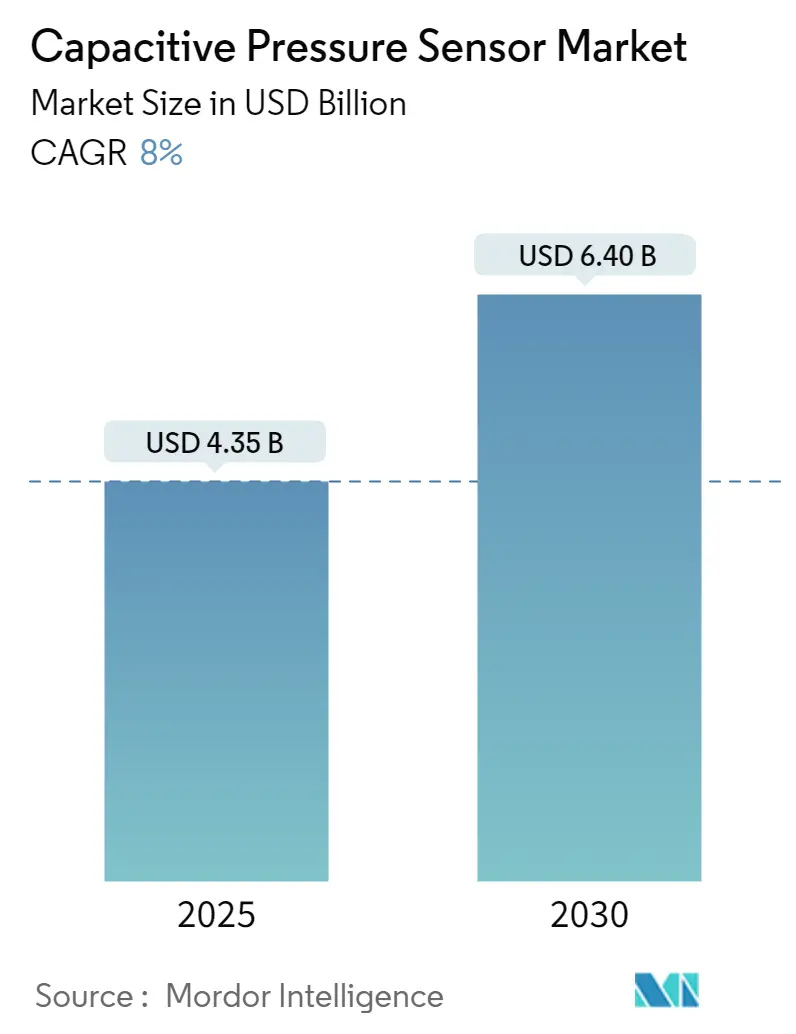

本市場は、2025年には43.5億米ドルと推定され、2030年には64億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.00%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場概要

静電容量式圧力センサーは、既存の機器に対して独自の正確な結果を提供するために設計されています。セラミック材料の採用により、高い耐圧性と長期的な安定性、信頼性を実現しています。抵抗式センサー技術と比較して、優れた感度、精度、摩耗・劣化の問題がないという利点から、その人気が高まっています。これらの優れた特徴により、多くのアプリケーションで抵抗式センサーに取って代わりつつあります。また、センサー技術の進歩により、小型化が進み、業界リーダーに多くの機会をもたらしています。

静電容量式圧力センサーは、そのシンプルで堅牢な機械構造により、様々な産業用途で利用されています。セラミックの使用により過酷な産業環境にも耐え、迅速な応答速度を提供します。MEMS技術の向上に伴い、静電容量式圧力センサーは小型化され、より多くの産業で利用されるようになりました。この小型化は生産コストの削減にも繋がり、その結果、安価で効率的、かつ幅広い用途を持つ静電容量式圧力センサー市場は成長を続けています。

さらに、自動車、特に電気自動車の販売が昨年大幅に増加しており、今後もその成長が期待されるため、静電容量式圧力センサー市場にも影響を与えるでしょう。COVID-19パンデミックは、世界中の政府によるロックダウンや規制により市場に大きな影響を与えましたが、パンデミック後のシナリオでは、自動車、医療、石油・ガスなどの関連産業の急速な成長により、市場は大きく回復しました。

しかし、参入障壁がそれほど高くないため、多くの企業が静電容量式圧力センサーを提供しており、価格競争が激化し、製品の差別化が困難になっている点が市場成長の課題となっています。

主要な市場トレンドと洞察

自動車分野が顕著な市場成長を牽引

自動車用圧力センサーの設計・製造において最も重要な要素の一つは、広範囲の温度、振動、媒体、衝撃、電磁環境下で適切に機能すること、つまり十分な耐久性を持つことです。自動運転車や電気自動車の登場による自動車分野の急速な進化は、アプリケーションにおける機器の小型化を重視しており、これが市場成長の主要な原動力となっています。

主要な自動車メーカーは現在、電気自動車分野での生産能力を増強しています。例えば、2022年6月にはフォルクスワーゲンとシーメンスが、Electrify Americaに4億5,000万米ドルを投資し、同社の評価額を24億5,000万米ドルとすると発表しました。この共同事業は、2026年までに米国とカナダ全土のElectrify America充電ステーションの数を倍増させることを目指しています。

EV-Volumes.comによると、2022年上半期の世界の電気自動車(BEVおよびPHEV)の新規販売台数は430万台を超えました。IEAによると、2022年には推定1,020万台のプラグイン電気軽自動車(PEV)が販売され、欧州の主要5市場における電気自動車の販売も大幅に増加しました。米国でも、EEREおよび米国エネルギー省アルゴンヌ国立研究所によると、プラグイン電気自動車(PEV)販売台数は、2021年の60万7,600台に対し、2022年には91万8,500台に達しました。このような電気自動車の増加は、世界的に静電容量式圧力センサーの需要を押し上げると考えられます。

北米地域が市場を牽引する見込み

北米は、大陸全体の安定した産業構造により、静電容量式圧力センサー市場を牽引すると予想されています。この地域では研究開発(R&D)がますます活発に行われており、イノベーションと市場投入において主導的な役割を果たしています。

静電容量式センサーの医療用途は、過去1年間で著しい成長を示しています。呼吸器、人工呼吸器、バイタルサインモニター、気流アプリケーションなどが主要な医療エンドユーザーアプリケーションです。多くのテクノロジー企業が血圧モニタリングに関する新しい研究を行い、製品を市場に投入しています。例えば、テクノロジー大手Apple Inc.は、血圧モニタリングカフの特許を出願しました。

この地域は航空宇宙および防衛産業においても主導的な立場にあります。米国は防衛費が最も高い国です。SIPRIによると、世界の軍事費は2022年に実質で3.7%増加し、過去最高の2兆2,400億米ドルに達しました。世界の支出は2013年から2022年の間に19.0%の大幅な成長を経験し、2015年以降毎年一貫して増加しています。さらに、NASAは太陽系の拡大と探査に焦点を当てた将来のプロジェクト計画を発表しています。このような航空宇宙産業の成長は、この地域における静電容量式圧力センサーの需要をさらに高めるでしょう。加えて、この地域の組織による様々な産業への大規模な投資が、静電容量式圧力センサーとそのアプリケーション市場を推進しています。

競争環境

静電容量式圧力センサー市場は、多数のプレーヤーが存在し、非常に細分化されています。静電容量式圧力センサーの製品コストが低下するにつれて、製品を提供するプレーヤーの数が増加しています。また、製品提供における差別化の必要性から、ベンダーは競争力のある価格戦略を採用しています。市場には、ACS-Control-System GmbH、BD Sensors GmbH、Infineon Technologies、TE Connectivityなどの主要プレーヤーが複数存在します。

2023年6月には、Infineon Technologies AGが自動車用途向けに設計された2つの新しいXENSIV気圧センサー「KP464」と「KP466」を発表しました。KP464はエンジン制御管理に、KP466はシート快適機能の向上に特化しており、いずれも静電容量式測定原理を利用した高性能、高精度、コンパクトなデジタル絶対圧センサーです。

2023年5月には、Dwyer Instrumentsが最新の産業用差圧トランスミッターをリリースしました。このDwyerのSeries IDPT産業用差圧トランスミッターは、耐久性と耐水性を備えたハウジングで設計されており、過酷な産業環境にも耐えられます。優れた精度と安定性を提供し、様々な産業用途での長期使用に適しています。この圧力トランスミッターは、0~0.25 in w.c.から0~1 in w.c.の範囲で静電容量式圧力センサーを、0~2.5 in w.c.から0~10 in w.c.の範囲でピエゾセンサーを搭載しており、顧客は0.25%または0.5%フルスケールの精度オプションを選択できます。

最近の業界動向

2023年10月、環境測定ソリューションを専門とするKYMA社は、特許取得済みのポータブル自動水分計「KHK-21」を発表しました。この最先端デバイスは、更新された大気汚染プロセス試験基準に準拠しており、ユーザーフレンドリーな設計で大きな注目を集めています。KHK-21は、補助的な加熱、冷却、光学、または化学部品を必要としない革新的な静電容量式センサー測定アプローチが特徴です。

2023年11月、Infineon Technologies AGは、静電容量式センシングと消費電力において大幅な強化を実現した新しいマイクロコントローラーラインを発表しました。PSoC 4000Tファミリーのマイクロコントローラーは、低電力静電容量式センシングの信号対ノイズ比を10倍に向上させ、感度を改善しています。さらに、これらのマイクロコントローラーは消費電力を10分の1に削減しています。このファミリーは、ARM Cortex-M0+ベースのMCUと、Infineonの優れた性能で知られる最先端のCapsense静電容量式センシング技術を組み合わせています。

このレポートは、静電容量式圧力センサー市場に関する包括的な分析を提供しています。静電容量式圧力センサーは、ダイヤフラムの動きによって生じる電気容量の変化を測定するデバイスであり、半導体製造技術を用いてシリコンチップ上に構築できるという大きな特長を持っています。この利点により、極めて小型のセンシングコンポーネントの開発が可能となり、信号調整やデータ報告のための電子機器とのスムーズな統合が実現されています。

市場規模は、2024年には40億米ドルと推定され、2025年には43.5億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において年平均成長率(CAGR)8%で着実に成長し、2030年には64億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、製品の小型化と先進技術の統合への強い注力、および自動車や産業分野におけるアプリケーションの着実な増加が挙げられます。特に、自動車分野では安全性や効率性向上のためのセンサー需要が高まっており、産業分野ではプロセス制御やモニタリングにおける精密な圧力測定の必要性が市場を押し上げています。一方で、市場における製品差別化の不足が、競争激化や価格圧力につながる可能性のある抑制要因として指摘されています。

市場は、エンドユーザーと地域によって詳細にセグメント化されています。エンドユーザー別では、自動車、医療、化学・石油化学、航空宇宙、発電、その他のエンドユーザーといった主要な産業分野が含まれます。これらの各セグメントにおいて、静電容量式圧力センサーの具体的な用途と需要が分析されています。地域別では、北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカに分類され、それぞれの市場規模と将来予測が米ドル建てで提供されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、成熟した産業基盤と技術導入の進展がその背景にあります。また、アジア太平洋地域は、急速な工業化と自動車生産の拡大、新興国におけるインフラ投資の増加を背景に、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

主要な市場プレーヤーには、BD Sensors GmbH、Impress Sensors & Systems Ltd、ACS-Control-System GmbH、Infineon Technologies Inc.、Kavlico、Metallux SA、Murata Manufacturing Co. Ltd、TE Connectivity Ltd、Pewatron AG、Bourns Ltd、Sensata Technologies Holding NV、VEGA Controls Ltdなどが挙げられます。本レポートでは、これらの主要企業のプロファイルが提供されており、競合状況の理解に役立ちます(リストは網羅的ではありません)。

本レポートは、調査の成果物、前提条件、範囲、調査方法、エグゼクティブサマリーといった基本的な構成要素に加え、市場の概要、技術スナップショット、主要な推進要因と抑制要因、業界のバリューチェーン分析、新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を含む市場ダイナミクスについて深く掘り下げています。さらに、エンドユーザー別および地域別の市場セグメンテーション、主要企業の競合状況、投資分析、そして市場機会と将来のトレンドについても詳細に分析されており、市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報が提供されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 テクノロジーの概要

-

4.3 市場の推進要因

- 4.3.1 製品の小型化と先進技術の統合への重点

- 4.3.2 自動車および産業分野におけるアプリケーションの増加

-

4.4 市場の制約

- 4.4.1 製品差別化の欠如

- 4.5 産業バリューチェーン分析

-

4.6 産業の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー別

- 5.1.1 自動車

- 5.1.2 医療

- 5.1.3 化学・石油化学

- 5.1.4 航空宇宙

- 5.1.5 発電

- 5.1.6 その他のエンドユーザー

-

5.2 地域

- 5.2.1 北米

- 5.2.2 欧州

- 5.2.3 アジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.5 中東・アフリカ

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 ACS-Control-System GmbH

- 6.1.2 BD Sensors GmbH

- 6.1.3 Impress Sensors & Systems Ltd

- 6.1.4 Infineon Technologies Inc.

- 6.1.5 Kavlico

- 6.1.6 Metallux SA

- 6.1.7 Murata Manufacturing Co. Ltd

- 6.1.8 TE Connectivity Ltd

- 6.1.9 Pewatron AG

- 6.1.10 Bourns Ltd

- 6.1.11 Sensata Technologies Holding NV

- 6.1.12 VEGA Controls Ltd

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

静電容量式圧力センサーは、圧力が加わることで生じる物理的な変形を静電容量の変化として検出し、これを電気信号に変換する高精度なセンサーです。このセンサーの基本的な動作原理は、二つの電極間に誘電体を挟んだコンデンサの静電容量が、電極間の距離や有効面積の変化によって変わるという物理現象に基づいています。具体的には、圧力が加わることで可動電極であるダイヤフラムが変形し、固定電極との距離が変化します。この距離の変化が静電容量の変化として捉えられ、専用の信号処理回路によって圧力値に変換されます。静電容量式圧力センサーは、その高い感度、優れた直線性、低消費電力、そして温度変化に対する安定性といった特長から、幅広い分野で利用されています。一方で、電磁ノイズの影響を受けやすい点や、信号処理回路が複雑になりがちな点が課題として挙げられることもあります。

このような基本的な原理を持つ静電容量式圧力センサーには、用途や性能要件に応じていくつかの種類が存在します。最も一般的なのは、一枚のダイヤフラムと固定電極から構成される「平行平板型」です。これは構造がシンプルである反面、温度変化や非線形性の影響を受けやすい場合があります。これを改善するために開発されたのが「差動型」センサーで、中央に配置されたダイヤフラムの両側に二つの固定電極を設け、それぞれの静電容量の変化の差を検出します。この方式は、温度ドリフトや共通モードノイズを打ち消し、より高い直線性や安定性を実現します。また、近年では「MEMS(Micro-Electro-Mechanical Systems)型」が主流となっており、半導体製造技術を応用して微細なダイヤフラムや電極をシリコン基板上に形成します。これにより、センサーの小型化、高精度化、量産性の向上が図られています。測定基準圧によっても分類され、絶対圧を測定する「真空基準型」、大気圧を基準とする「ゲージ圧型」、二点間の圧力差を測定する「差圧型」などがあります。

これらの多様な静電容量式圧力センサーは、その優れた特性を活かし、多岐にわたる分野で重要な役割を担っています。特に自動車分野では、エンジン制御における吸気圧(MAPセンサー)、タイヤ空気圧監視システム(TPMS)、ブレーキシステム、燃料圧力測定などに広く採用されています。産業機器においては、プロセス制御、空調システム(HVAC)、油圧・空圧機器、医療機器の圧力監視などに不可欠です。医療分野では、血圧計、人工呼吸器、輸液ポンプなど、患者の安全と治療効果に直結する重要な用途でその精度が求められます。さらに、スマートフォンやウェアラブルデバイスといった民生機器では、気圧計として高度測定や天気予報機能に利用され、スマートホームデバイスやIoT機器の普及に伴い、その応用範囲は拡大の一途を辿っています。環境モニタリングにおいても、気象観測や水位測定などに活用されています。

静電容量式圧力センサーの高性能化と普及は、関連する様々な技術の進歩によって支えられています。その中でも特に重要なのが「MEMS技術」です。この技術により、センサー素子の微細加工が可能となり、小型化、高感度化、そして他の電子回路との集積化が飛躍的に進みました。また、センサーから出力される微弱な静電容量の変化を正確な電気信号に変換するためには、「ASIC(特定用途向け集積回路)や信号処理回路」が不可欠です。これらの回路は、増幅、フィルタリング、アナログ-デジタル変換、そして温度補償といった機能を担い、センサーの性能を最大限に引き出します。さらに、センサー素子を外部環境から保護し、長期的な信頼性と安定性を確保するための「パッケージング技術」も極めて重要です。高温、高湿、腐食性ガスといった過酷な環境下での使用に耐えうるパッケージの開発が進められています。加えて、特定の用途に合わせたダイヤフラム材料の開発など、「材料科学」の進歩もセンサー性能向上に寄与しています。近年では、IoTの進展に伴い、センサーデータを無線で送信するための「無線通信技術」との融合も進んでいます。

これらの技術的背景を基盤として、静電容量式圧力センサーの市場は堅調な成長を続けています。市場成長の主な要因としては、自動車の電動化と自動運転技術の進化、産業分野におけるスマートファクトリー化と自動化の加速、医療機器の高度化、そしてIoTデバイスの爆発的な普及が挙げられます。特に、高精度かつ低消費電力であるという静電容量式センサーの特長は、バッテリー駆動のモバイル機器やワイヤレスセンサーネットワークにおいて大きな優位性をもたらしています。主要な市場プレイヤーは、半導体メーカーや専門のセンサーメーカーであり、彼らは小型化、高機能化、コスト削減、そして堅牢性の向上を追求しています。ピエゾ抵抗式圧力センサーと比較すると、静電容量式は一般的に製造コストが高い傾向にありますが、その優れた感度、直線性、温度安定性、そして長期信頼性から、高精度が求められるアプリケーションでは静電容量式が選ばれることが多く、市場での存在感を高めています。

今後も静電容量式圧力センサーは、技術革新と市場ニーズの変化に対応しながら、さらなる進化を遂げることが期待されています。将来に向けては、さらなる「小型化と集積化」が進み、一つのチップ上に複数のセンサー機能(圧力、温度、湿度など)を統合した複合センサーの開発が加速するでしょう。これにより、デバイスの省スペース化とコスト削減が実現されます。また、「性能の向上」も引き続き重要なテーマであり、より広範囲な圧力測定、極限環境下での動作保証、超高精度化、そして応答速度の高速化が追求されます。新しい材料の探索も進み、例えば、より柔軟性のある基板や、特定の化学物質に耐性を持つダイヤフラム材料などが開発される可能性があります。AIや機械学習技術との融合により、センサーデータから異常を検知したり、予知保全を行ったりする「スマートセンサー」としての機能も強化されるでしょう。さらに、環境発電技術との組み合わせにより、バッテリー交換不要な「自己給電型センサー」の実現も視野に入っています。医療分野では、生体適合性の高い材料を用いた体内埋め込み型センサーや、非侵襲的な診断を可能にするセンサーの開発が進むと予想されます。これらの進化は、私たちの生活や産業のあらゆる側面に、より安全で、より効率的で、よりスマートなソリューションを提供していくことでしょう。