予測期間(2025年~2030年)における心臓リズム管理機器市場の規模とシェア分析:成長トレンドと予測

不整脈治療デバイス市場レポートは、製品別(除細動器[植込み型除細動器、体外式除細動器]、ペースメーカー[植込み型など]、心臓再同期療法デバイス)、植込みアプローチ別(経静脈システム、リードレスシステムなど)、エンドユーザー別(病院、心臓専門センターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

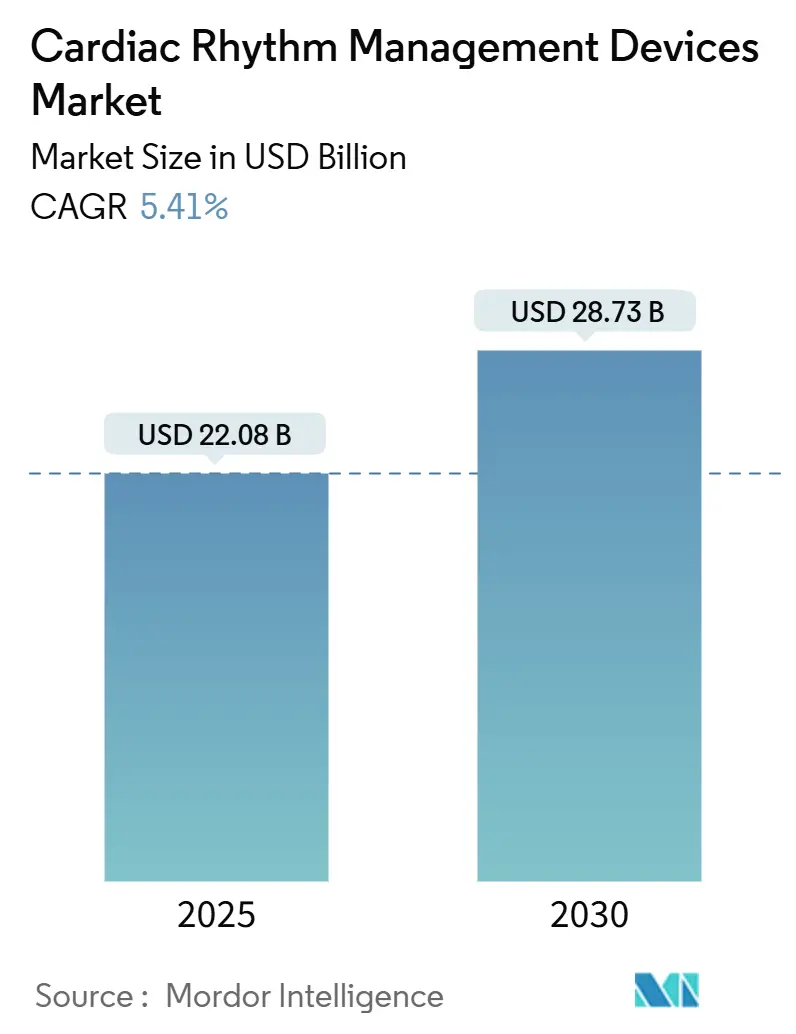

心臓リズム管理デバイス市場は、2025年には220.8億米ドルと評価され、2030年までに287.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。この成長は、世界的な高齢化、不整脈の発生率増加、再入院リスクを低減する植込み型デバイスの普及拡大によって支えられています。リードレスペースメーカーや人工知能(AI)対応モニタリングプラットフォームの急速な進歩は、臨床転帰を改善し、処置時間とフォローアップ訪問を削減しています。主要市場における次世代デバイスをカバーする償還改革は患者アクセスを拡大し、遠隔患者モニタリングの義務化はデバイスメーカーに安定した経常収益をもたらしています。半導体関税や特殊金属価格の変動に関連するサプライチェーンの圧力は利益率を圧迫し続けていますが、継続的な研究開発投資と的を絞った買収により、競争は激しい状態が続いています。

主要な市場動向の要約:

* 製品カテゴリー別: 除細動器が2024年に市場収益の39.48%を占め、ペースメーカーは2030年までに7.56%のCAGRで拡大すると予測されています。

* 植込みアプローチ別: 経静脈システムが2024年に45.62%の市場シェアを占めましたが、リードレスシステムは2030年までに8.12%のCAGRで最も速い成長を記録しています。

* エンドユーザー別: 病院が2024年の市場シェアの61.34%を占め、在宅および病院前ケアのセグメントは8.52%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に36.45%の市場シェアを占め、アジア太平洋地域が2030年までに7.89%のCAGRで最も強い勢いを示しています。

市場の成長要因:

1. 心血管疾患の有病率急増と高齢化人口の増加: 2050年までに米国では約4,500万人の成人が心血管疾患に罹患し、高血圧の有病率は61%に上昇すると予測されています。欧州やアジアの一部でも同様の人口動態の変化が見られ、耐久性のあるペースメーカー、植込み型除細動器(ICD)、心臓再同期療法デバイスへの需要が高まっています。平均寿命の延長はデバイスの交換サイクルを延ばし、支払者は再入院を繰り返すよりもリズム管理を優先するため、安定した処置量を支えています。

2. 次世代リズム管理システムの普及拡大と償還: 2024年半ばにメディケアがリードレスペースメーカーの特定の請求コードを追加したことで、普及への主要な障壁が取り除かれました。欧州当局は価値ベースの支払いモデルへの移行を続けており、優れた臨床的証拠がある場合にはプレミアムな位置付けを可能にしています。これらの政策は、規制承認から広範な臨床使用までの道のりを短縮し、処置量を増やし、メーカーの収益を増加させています。

3. 交通拠点における公共アクセスAEDの展開: 主要都市では現在、空港、地下鉄、大規模施設での自動体外式除細動器(AED)の設置が義務付けられており、大量の交換市場が拡大しています。戦略的なAED配置により、応答時間を最大3分短縮し、除細動可能なリズムからの生存率を30%以上向上させることが研究で示されています。

4. 遠隔患者モニタリングと遠隔医療の統合: 植込み型心臓モニター(ICM)に搭載されたAI強化アルゴリズムは、不要なアラートを最大85%削減し、臨床スタッフの年間数百時間の時間を節約しています。在宅医療モデルは、対象となる不整脈患者のコストを30%削減し、再入院を83%減少させることを示しています。これらの成果は、遠隔プラットフォームに対する支払者の補償を正当化し、予測可能な経常収益源を生み出しています。

市場の阻害要因:

1. 接続されたCRMデバイスのサイバー脆弱性: FDAは現在、特定の患者モニターが遠隔アクセスされる可能性があるという最近の警告を引用し、市販前申請の一部としてサイバーセキュリティ計画を要求しています。最新の暗号化を欠く古い植込み型デバイスは依然として使用されており、病院をネットワーク侵害にさらし、法的責任の問題を引き起こしています。データ侵害の見出しはクラウド接続プラットフォームの採用を遅らせ、市場の成長を抑制する可能性があります。

2. 長期にわたる規制承認サイクル: AVEIR VRリードレスペースメーカーのような新しいシステムは、依然として数年にわたる審査に直面しており、商業展開を遅らせています。AI対応デバイスに対する追加の証拠要件は治験コストを増加させ、小規模な新規参入企業を阻害しています。

3. 放射線治療後の植込み型デバイスの誤動作: がん治療センターにおける植込み型デバイスの放射線治療後の誤動作が懸念事項として挙げられています。

4. リチウムおよびタンタル価格の変動による部品コストの高騰: リチウムやタンタルといった原材料価格の変動が部品表(BOM)コストを押し上げ、市場に影響を与えています。

セグメント分析:

* 製品別:

* 除細動器: 2024年には市場の39.48%を占め、突然死予防のためのICD療法を推奨する広範な臨床ガイドラインに支えられています。新しい血管外ICDは98.7%の有効な除細動率を示し、感染症にかかりやすい患者に非血管内代替手段を提供しています。

* ペースメーカー: リードレスデザインがポケット感染や静脈合併症を排除するため、7.56%のCAGRで最も速い拡大を見せています。デュアルチャンバーリードレスシステムは生理学的ペーシングを維持し、ほぼ普遍的な植込み成功率を達成しています。

* 植込みアプローチ別:

* 経静脈植込み: 確立された外科的ワークフローと広範な適応範囲により、依然として市場シェアの45.62%を占めています。

* リードレスソリューション: 8.12%のCAGRで進展しており、合併症率の低い低侵襲手術に対する臨床医の強い受容を反映しています。初期の研究では、単腔リードレス植込みで94%の合併症フリー率が報告されています。

* エンドユーザー別:

* 病院: 2024年の収益の61.34%を占めました。これは、ほとんどのデバイス植込みにカテーテル検査室、麻酔サポート、急性期ケアモニタリングが必要であるためです。

* 在宅および病院前ケア: 8.52%のCAGRで成長しており、遠隔モニタリングキットや遠隔心臓病診療の償還を行う支払者によって推進されています。

地域分析:

* 北米: 2024年の売上高の36.45%を占めました。これは、有利な償還制度とAI対応モニタリングの迅速な採用によるものです。リードレスペースメーカーに関するCMSコードの更新により、米国の電気生理学センター全体でアクセスが拡大しました。

* 欧州: 成果改善を評価する価値ベースの調達に支えられ、安定した成長を維持しています。CEマークを取得したデュアルチャンバーリードレスシステムが2024年に広く発売され、従来の単腔デバイスの交換を加速させました。

* アジア太平洋: 7.89%のCAGRで最も急速に成長している地域です。日本のデバイス市場は価格引き下げにもかかわらず技術採用を奨励しており、中国の現地化政策は外国との合弁事業と並行して国内生産を促進しています。インドは公衆衛生支出と民間心臓センターを拡大しており、オーストラリアは地方住民向けの遠隔モニタリングプラットフォームを補助しています。

競争環境:

市場は中程度の統合が見られ、Medtronic、Abbott、Boston Scientificが、フルラインのポートフォリオと豊富な臨床試験パイプラインを通じてリーダーシップを維持しています。Medtronicは2025年度第1四半期にリズム管理分野で高一桁台の成長を報告し、AbbottのAVEIRフランチャイズはリードレスイノベーションのベンチマークを設定しています。Boston Scientificの心血管部門の収益は、FARAPULSEの採用により26.2%急増しました。戦略的買収も活発で、Johnson & JohnsonはAbiomedを166億米ドルで買収し、TeleflexはBIOTRONIKの血管介入部門を8億2500万米ドルで買収することに合意しました。小児用リードレスペーシングや植込み型デバイスのサイバーセキュリティといったニッチ分野は小規模な専門企業を惹きつけていますが、製造および流通における規模の優位性が既存企業に依然として強力な足場を与えています。

最近の業界動向:

* 2025年5月: Element Scienceは、突然心停止リスクが高い患者向けの一時的な保護を提供するウェアラブル除細動器「Jewel Patch」について、FDAのPMA承認を取得しました。

* 2025年10月: Impulse Medicalは、小児患者向けに設計された世界最小のリードレスペースメーカーの初期臨床試験で有望な結果を発表しました。

* 2026年1月: CyberHeart Solutionsは、植込み型心臓デバイスのサイバーセキュリティを強化するための新しい暗号化プロトコルを発表し、主要なデバイスメーカーとの提携を開始しました。

* 2026年3月: Medtronicは、心房細動患者向けの次世代型パルスフィールドアブレーション(PFA)システムについて、欧州でのCEマーク承認を取得しました。

* 2026年6月: Abbottは、AVEIR VRリードレスペースメーカーのバッテリー寿命を大幅に延長する新モデルを発表し、患者の再介入リスクをさらに低減しました。

* 2026年9月: Boston Scientificは、心不全患者の遠隔モニタリングを強化するAI駆動型プラットフォームを開発するスタートアップ企業CardioSenseを買収しました。

* 2027年2月: 世界保健機関(WHO)は、低・中所得国における心血管疾患デバイスへのアクセス改善を目的とした新しいイニシアチブを発表しました。

* 2027年5月: 新興企業BioPulse Technologiesは、非侵襲的な方法で不整脈を治療する新しい外部デバイスの概念実証試験を開始しました。

* 2027年8月: Johnson & Johnsonは、AbiomedのImpellaデバイスの適応症を拡大するためのFDA承認を取得し、より広範な心臓サポートニーズに対応できるようになりました。

* 2027年11月: 複数の主要デバイスメーカーが共同で、植込み型デバイスの製造における環境負荷を低減するための持続可能性目標を発表しました。

* 2028年1月: Element Scienceは、Jewel Patchのデータに基づき、突然心停止リスク予測アルゴリズムの精度を向上させるための大規模な臨床研究を開始しました。

* 2028年4月: Teleflexは、買収したBIOTRONIKの血管介入部門の製品ラインを統合し、市場でのプレゼンスを強化するための戦略を発表しました。

* 2028年7月: 欧州心臓病学会(ESC)は、リードレスペースメーカーの長期安全性と有効性に関する最新のガイドラインを更新しました。

* 2028年10月: 中国の医療機器メーカーであるMicroPort Scientificは、自社開発のリードレスペースメーカーについて、中国国家薬品監督管理局(NMPA)の承認を取得しました。

* 2029年1月: 米国心臓協会(AHA)は、植込み型デバイスのサイバーセキュリティに関する患者と医療従事者向けの啓発キャンペーンを開始しました。

* 2029年3月: Medtronicは、心臓デバイスの遠隔モニタリングデータを活用した個別化医療アプローチを推進するため、AIスタートアップ企業と戦略的提携を結びました。

* 2029年6月: Boston Scientificは、FARAPULSEシステムの新しい適応症についてFDA承認を取得し、治療可能な不整脈の範囲を拡大しました。

* 2029年9月: 小児用リードレスペーシング分野のパイオニアであるImpulse Medicalは、初の商用製品の発売に向けて規制当局への申請を完了しました。

* 2029年12月: グローバルな医療機器市場調査会社は、心血管デバイス市場が今後5年間で年平均成長率7%で成長し、特にリードレス技術とAI統合が主要な推進力となると予測しました。この成長は、高齢化社会における心血管疾患の有病率の増加、技術革新、および新興市場における医療インフラの改善によって支えられています。また、患者中心のケアと個別化医療への移行が、デバイス設計と治療戦略に大きな影響を与え続けています。

心臓リズム管理(CRM)デバイス市場に関する本レポートは、市場の定義、調査方法、主要な動向、成長予測、および競争環境について詳細に分析しています。

1. 市場定義と調査範囲

本調査における心臓リズム管理(CRM)デバイス市場は、心臓リズム障害を安定させるために能動的に感知、ペーシング、または電気ショックを供給するすべての植込み型または外部ペースメーカー、除細動器、心臓再同期療法システムを対象としています。純粋な診断用心臓モニターや治療機能のないウェアラブルECGパッチは、本調査の対象外です。

2. 調査方法

本レポートの調査は、以下の多角的なアプローチに基づいて実施されています。

* 一次調査: 北米、欧州、および急速に成長するアジア太平洋地域の主要拠点におけるインターベンション心臓専門医、電気生理学看護師、償還マネージャーへのインタビューを通じて、治療法の変化(例:リードレスペーシングの普及)や価格帯の仮定を検証しています。

* 二次調査: 世界保健機関(WHO)、OECD保健統計、各国の処置登録データなどの公的情報源、Heart Rhythm Societyのような業界団体、米国FDAのデバイス有害事象データベース、Volzaなどの輸出入追跡データ、企業の年次報告書、投資家向け資料、査読済みジャーナルなどを活用し、市場の動向、価格設定、技術採用、交換サイクルに関する情報を収集しています。D&B HooversやQuestelなどの有料データベースも利用し、財務情報や特許動向を補完しています。

* 市場規模算出と予測: 各国の植込み数と外部ショック展開数を加重平均販売価格(ASP)と整合させ、サプライヤーの集計データや病院チャネルの確認を通じて異常値を調整するトップダウンアプローチを採用しています。不整脈の有病率傾向、初回植込みと交換の比率、償還制度の改定、ASPの低下曲線、デバイスのバッテリー寿命改善といった主要変数を考慮した多変量回帰分析により、2025年から2030年までの市場予測を算出しています。

* データ検証と更新サイクル: 算出されたデータは、2段階のアナリストレビュー、独立したシグナルとの差異チェック、および専門家への再確認を促す閾値アラートを経て検証されます。モデルは毎年更新され、大規模なリコールなどの重要な事象が発生した場合は、中間更新が行われます。

Mordor Intelligenceの市場値は、診断モニターの除外、2025年を基準年とすること、植込み数で加重されたASPマトリックスの使用により、他社レポートと比較して信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリー(主要な質問と回答)

* 市場の現在の評価額と成長予測: 心臓リズム管理デバイス市場は、2025年に220.8億米ドルと評価され、2030年までに287.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。

* 最も成長している製品セグメント: ペースメーカーは、リードレス技術の進化により植込みが簡素化され、合併症が減少したことで、2030年まで7.56%のCAGRで最も速い成長を遂げています。

* リードレスシステムの優位性: リードレスデバイスは、リード関連の感染症を排除し、より簡単な処置を提供します。現在では自然な心臓同期を維持するデュアルチャンバーオプションも含まれるようになり、そのCAGRは8.12%に達しています。

* 償還制度の市場への影響: メディケアの請求コードの更新や欧州における価値ベースの支払いモデルは、財政的障壁を低減し、次世代ペースメーカーやICDの採用を加速させています。

* 最も成長機会のある地域: アジア太平洋地域は、医療アクセスの拡大と高齢化人口が高度な心臓治療の需要を促進しているため、7.89%のCAGRで最も急速に成長している地域です。

* 市場拡大を阻害する主要なリスク: 接続型植込み型デバイスのサイバー脆弱性は依然として主要な懸念事項です。FDAのより厳格な規制は堅牢なセキュリティ計画を要求しており、いかなる侵害も臨床医と患者の信頼を損なう可能性があります。

4. 市場の動向

* 市場の推進要因:

* 心血管疾患の有病率の急増と高齢化人口の増加

* リズム管理システムの採用拡大と償還制度の充実

* 交通ハブにおける公共AED(自動体外式除細動器)の大規模展開

* 遠隔患者モニタリングとテレヘルスとの統合

* 技術進歩とデバイスの小型化

* 植込み型デバイスの採用増加と新製品の投入

* 市場の阻害要因:

* 接続型CRMデバイスのサイバー脆弱性

* 長期にわたる規制承認サイクル

* 植込み型デバイスにおける放射線後の誤作動

* リチウムおよびタンタル価格の変動による部品コストの高騰

5. 市場規模と成長予測(製品別、植込みアプローチ別、エンドユーザー別、地域別)

* 製品別: 除細動器(植込み型心臓除細動器、外部除細動器)、ペースメーカー(植込み型、外部型)、心臓再同期療法デバイス(CRT-D、CRT-P)に分類されます。

* 植込みアプローチ別: 経静脈システム、リードレスシステム、皮下システム、血管外/胸骨下システム、外部/非侵襲システムが含まれます。

* エンドユーザー別: 病院、心臓専門センター、外来手術センター、在宅・病院前ケア施設が主要なエンドユーザーです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)にわたる市場を分析しています。

6. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイル(Medtronic plc、Abbott Laboratories、Boston Scientific Corporation、Biotronik SE & Co. KG、Koninklijke Philips N.V.など)が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されます。

7. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。

本レポートは、心臓リズム管理デバイス市場の包括的な理解を提供し、意思決定に役立つ情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の急増と高齢化人口の増加

- 4.2.2 リズム管理システムの導入と償還の拡大

- 4.2.3 交通拠点における大規模な公共アクセスAEDの展開

- 4.2.4 遠隔患者モニタリングと遠隔医療の統合

- 4.2.5 技術の進歩とデバイスの小型化

- 4.2.6 埋め込み型デバイスの採用増加と新製品の発売

-

4.3 市場の阻害要因

- 4.3.1 接続されたCRMデバイスのサイバー脆弱性

- 4.3.2 長期にわたる規制承認サイクル

- 4.3.3 放射線照射後の埋め込み型デバイスの誤動作

- 4.3.4 リチウムとタンタルの価格変動がBOMコストを押し上げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

-

5.1 製品別

- 5.1.1 除細動器

- 5.1.1.1 植込み型除細動器(TV-ICD、S-ICD)

- 5.1.1.2 体外式除細動器(手動、AED、ウェアラブル)

- 5.1.2 ペースメーカー

- 5.1.2.1 植込み型(シングル、デュアル、リードレス、MRI対応)

- 5.1.2.2 体外式ペースメーカー

- 5.1.3 心臓再同期療法デバイス

- 5.1.3.1 CRT除細動器(CRT-D)

- 5.1.3.2 CRTペースメーカー(CRT-P)

-

5.2 植込みアプローチ別

- 5.2.1 経静脈システム

- 5.2.2 リードレスシステム

- 5.2.3 皮下システム

- 5.2.4 血管外 / 胸骨下システム

- 5.2.5 体外式 / 非侵襲システム

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 心臓専門センター

- 5.3.3 外来手術センター

- 5.3.4 在宅および病院前ケア

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 ビオトロニク SE & Co. KG

- 6.3.5 マイクロポートCRM(マイクロポート・サイエンティフィック)

- 6.3.6 コニンクリケ・フィリップス N.V.

- 6.3.7 リバノバ plc

- 6.3.8 旭化成

- 6.3.9 ストライカー

- 6.3.10 深圳邁瑞生物医療電子

- 6.3.11 シラー AG

- 6.3.12 楽普医療科技

- 6.3.13 テルモ

- 6.3.14 EBRシステムズ

- 6.3.15 日本光電工業株式会社

- 6.3.16 アライブコア Inc.

- 6.3.17 マイクロポート・カーディオフロー・メドテック

- 6.3.18 インパルス・ダイナミクス

- 6.3.19 カーディアック・サイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

予測期間(2025年~2030年)における心臓リズム管理機器について、包括的な概要を以下に示します。

心臓リズム管理機器とは、心臓の電気的活動に異常が生じる不整脈を検出し、これを治療または管理するために用いられる医療機器の総称でございます。これらの機器は、心臓の拍動が遅すぎる(徐脈)、速すぎる(頻脈)、あるいは不規則であるといった状態を監視し、必要に応じて電気刺激を与えたり、異常なリズムを停止させたりすることで、心臓の正常な機能を維持し、患者様の生活の質(QOL)向上と生命予後の改善に大きく貢献しています。多くは体内に植え込まれるタイプですが、診断や一時的な治療のために体外で使用される機器も含まれます。

主な種類としては、以下のものが挙げられます。

第一に、ペースメーカーでございます。これは主に徐脈性不整脈の治療に用いられ、心臓の電気的活動を常時監視し、心拍が設定値より遅くなった場合に電気刺激を与えて心拍数を正常に保ちます。シングルチャンバー、デュアルチャンバー、そして心不全治療に用いられる心臓再同期療法ペースメーカー(CRT-P)など、様々なタイプが存在します。

第二に、植込み型除細動器(ICD)でございます。これは、心室頻拍や心室細動といった致死性の頻脈性不整脈のリスクが高い患者様に植え込まれます。不整脈を検出すると、低エネルギーの抗頻拍ペーシング(ATP)や高エネルギーの電気ショック(除細動)を与えて、心臓のリズムを正常に戻します。近年では、リードを心臓内に挿入しない皮下植込み型除細動器(S-ICD)も普及しつつあります。

第三に、心臓再同期療法デバイス(CRTデバイス)でございます。これは、心不全患者様で、心室間の収縮に同期不全がある場合に用いられます。両心室に同時に電気刺激を与えることで、心臓のポンプ機能を改善し、症状の緩和と予後の改善を目指します。ペースメーカー機能のみを持つCRT-Pと、除細動器機能も併せ持つCRT-Dがあります。

第四に、体外式心臓リズム管理機器でございます。これには、一時的な徐脈治療に用いられる体外式ペースメーカー、植込み型デバイスの適応を検討中の患者様や一時的なリスクが高い患者様に使用されるウェアラブル除細動器(WCD)、そして不整脈の診断やモニタリングに用いられるホルター心電計やイベントレコーダーなどが含まれます。

これらの機器の主な用途は、徐脈性不整脈(洞不全症候群、房室ブロックなど)に対するペースメーカー治療、致死性頻脈性不整脈(心室頻拍、心室細動など)や突然死予防のためのICD治療、そして収縮不全を伴う心不全患者様に対するCRT治療でございます。また、不整脈の原因特定や治療効果の評価、遠隔モニタリングによる早期介入など、診断とモニタリングの役割も非常に重要でございます。

関連技術の進歩は目覚ましく、心臓リズム管理機器の性能向上に大きく寄与しています。小型化と長寿命化は、バッテリー技術の進化と低消費電力設計により実現され、患者様の負担軽減に繋がっています。MRI適合性も多くの植込み型デバイスで実現され、患者様がMRI検査を受けられるようになり、診断の選択肢が広がりました。遠隔モニタリング技術は、患者様宅からデバイスデータを医療機関に自動送信することで、異常の早期発見や定期受診の負担軽減に貢献しています。AIを活用したデータ解析により、より精度の高い異常検知や予後予測も可能になりつつあります。リード(電線)を必要としないリードレスペースメーカーの登場は、リード関連合併症のリスクを低減し、植込み手技の簡素化に寄与しています。また、医療機器のネットワーク化が進むにつれて、サイバーセキュリティの確保も重要な課題となっています。AIと機械学習は、不整脈の検出精度向上、治療アルゴリズムの最適化、患者リスク層別化など、多岐にわたる応用が期待されています。

市場背景としては、世界的な高齢化社会の進展が最も大きな要因でございます。高齢化に伴い、不整脈や心不全といった心疾患の有病率が増加し、心臓リズム管理機器の需要を牽引しています。また、糖尿病、高血圧、肥満などの生活習慣病の増加も心疾患リスクを高め、市場拡大に寄与しています。診断技術の進歩により不整脈の早期発見が可能になり、治療介入の機会が増加していることも市場を後押ししています。一方で、各国政府による医療費抑制の圧力は、デバイス価格や償還制度に影響を与える可能性もございます。技術革新の加速は市場を活性化させ、特に新興国市場では医療インフラの整備と経済発展に伴い、需要が拡大しています。COVID-19パンデミックは一時的に植込み手術の延期をもたらしましたが、遠隔モニタリングの重要性が再認識され、長期的にはデジタルヘルスケアへの移行を加速させる要因となりました。

予測期間(2025年~2030年)における将来展望としては、さらなる小型化と低侵襲化が加速すると考えられます。リードレスペースメーカーやS-ICDの普及はさらに進み、将来的にはより小型で非侵襲的なデバイスが登場する可能性もございます。AIとデータ解析は、デバイスから得られる膨大な生体データを解析し、不整脈の予測、治療効果の最適化、個別化医療の実現に貢献するでしょう。心不全の悪化予測や突然死リスクの層別化もより高精度になると期待されます。遠隔医療とデジタルヘルスケアとの融合はさらに深化し、遠隔モニタリングが標準治療の一部として確立され、患者様の自宅での管理がより強化されるでしょう。ウェアラブルデバイスやスマートフォンアプリとの連携により、患者様自身が心臓の状態をより意識的に管理できるようになることも予想されます。バッテリー技術の革新も進み、ワイヤレス充電や生体エネルギーハーベスティングなど、バッテリー交換が不要なデバイスの開発が進む可能性もございます。個別化医療の進展により、患者様一人ひとりの病態や生活習慣に合わせた最適なデバイス選択、プログラミング、治療戦略が確立されるでしょう。医療機器のネットワーク化が進むにつれて、サイバーセキュリティ対策は最重要課題となり、より堅牢なシステムが構築されることが求められます。治療領域の拡大も期待され、現在の適応症に加え、新たな不整脈や心疾患への応用が研究されるでしょう。特にアジア太平洋地域やラテンアメリカなどの新興国市場での成長が顕著になると予測されます。これらの技術革新と市場の動向は、心臓リズム管理機器が今後も多くの患者様の生命と健康を守る上で不可欠な存在であり続けることを示しています。