キャットフード市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

猫用食品市場レポートは、ペットフード製品(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用療法食)別、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル)別、および地域(アフリカ、アジア太平洋、ヨーロッパ、北米、南米)別に分類されます。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

猫用食品市場の概要について、詳細を以下にご報告いたします。

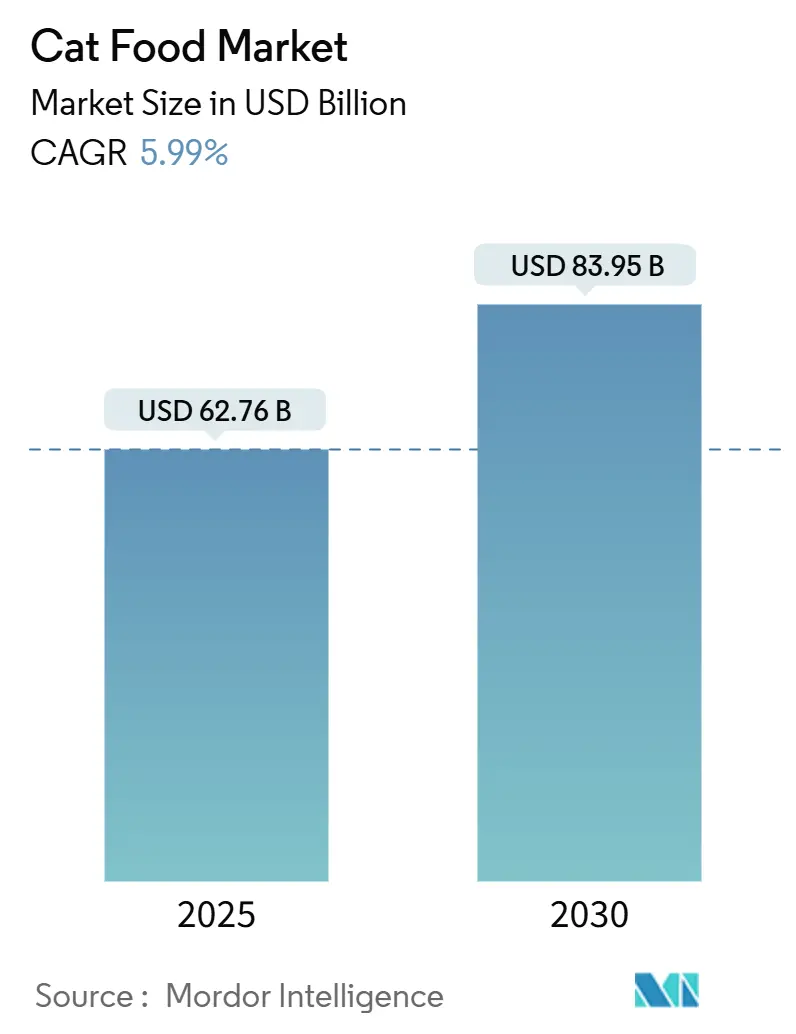

# 市場概要

猫用食品市場は、2025年には627.6億米ドル、2030年には839.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.99%で成長する見込みです。この持続的な成長は、飼い主が猫の栄養を家庭の健康支出の一部と見なす傾向が強まっていることを反映しています。プレミアムフォーマット、サブスクリプション型配送、栄養補助食品の需要が、従来の主食を上回るペースで増加しており、特に都市部、単身世帯、高齢者世帯が猫の健康ニーズに裁量所得を投入しています。

競争は激化しており、データ分析を活用してレシピを個別化するD2C(Direct-to-Consumer)参入企業が増加する一方で、既存企業はブランド拡張や買収を通じて市場での存在感を維持しようとしています。肉や魚などの原材料費の変動や、表示に関する規制の厳格化は利益の透明性を低下させる要因ですが、同時にタンパク質革新のサイクルを加速させています。

地域別では、北米が最大の市場であり、南米が最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要な報告ポイント

* ペットフード製品カテゴリー別: 2024年には食品が売上高の69.7%を占め、市場を牽引しました。栄養補助食品およびサプリメントは、2030年までに8.2%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には専門小売店が33.0%の市場シェアを占めました。オンラインチャネルは、2030年までに8.4%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 2024年には北米が猫用食品市場規模の40.3%を占めました。南米は2030年までに8.2%のCAGRで成長すると予測されています。

* 主要プレーヤー: 猫用食品市場は、多様な製品ポートフォリオを持つグローバル多国籍企業によって中程度に統合された構造を示しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill’s Pet Nutrition, Inc.)、General Mills Inc.、The J.M. Smucker Companyが主要企業であり、2024年には市場シェアの33.5%を占めています。

# 世界の猫用食品市場のトレンドと洞察

市場を牽引する要因:

* ドライフードの手頃な価格と保存期間の利点: インフレ下において、ドライフードはウェットフードよりも1食あたりのコストが低く、長期保存が可能であるため、多頭飼育世帯でのまとめ買いに適しています。新興市場では、真空パックや窒素充填技術により鮮度が保たれ、風味コーティング技術によって嗜好性も向上しています。

* 単身世帯および高齢者世帯における猫の飼育増加: 世帯規模の縮小と高齢化という人口動態の変化は、プレミアムキャットフードカテゴリーに特有の消費パターンを生み出しています。高齢者は、猫の栄養ニーズの変化に合わせてウェットフードを好む傾向があり、小容量パッケージ、消化性の向上、年齢別処方の製品開発が優先されています。この傾向は、都市部で特に顕著です。

* ウェットおよびソフトナチュラルフォーマットのプレミアム化: 2024年には猫の飼い主の67%が栄養を基本的な栄養補給ではなく予防医療と見なしており、ウェットおよびソフトナチュラルキャットフードのプレミアム価格への支払意欲が高まっています。水分補給の利点、認識可能な原材料、グレインフリー表示が価格プレミアムを正当化しています。メーカーは、トレーサビリティを確保するために放し飼いの鶏肉や一本釣りの魚を調達し、リサイクル可能なパウチを採用して環境負荷低減に取り組んでいます。

* EコマースとDTCサブスクリプションモデルの急増: D2Cブランドは、サブスクリプションモデルを活用し、パーソナライズされた栄養プラン、自動配送スケジュール、競争力のある価格でのプレミアム製品提供を実現しています。このチャネルシフトは、利便性を重視し、定期購入モデルに抵抗のないミレニアル世代やZ世代のペット飼い主の間で特に顕著です。既存メーカーも、従来の小売店での存在感と独自のEコマースプラットフォーム、サブスクリプションサービスとの戦略的提携を組み合わせたハイブリッド戦略で対応しています。

* 新規タンパク質(昆虫、単細胞)の採用: 環境意識の高まりやアレルギー対応のニーズから、昆虫由来や単細胞由来の新規タンパク質が注目され、製品開発が進んでいます。

* AIを活用した猫の栄養プランの個別化: AI技術の進化により、個々の猫の健康状態やライフスタイルに合わせた栄養プランの提案が可能になり、パーソナライゼーションが進んでいます。

市場を抑制する要因:

* 肉類および海洋魚の原材料費の変動: 鳥インフルエンザによるサプライチェーンの混乱や、気候変動による漁獲制限により、鶏肉、マグロ、サーモンなどの価格が変動しています。これにより、ヘッジツールを持たない中小ブランドは利益率の圧迫に直面し、業界の統合を加速させる可能性があります。

* インフレ期におけるプレミアム価格への感度: この価格感度は、新興市場や低所得層で特に顕著であり、ペットフードが裁量支出に占める割合が大きいためです。プレミアムブランドは、小容量パッケージ、プロモーション価格、ロイヤルティプログラムを通じて顧客関係を維持しようとしています。

* 厳格なグローバル表示およびFSMA型規制: 世界的にペットフードの表示規制や食品安全規制(FSMAなど)が厳格化されており、メーカーはこれに対応するためのコストと労力を要しています。

* 牛肉ベースのレシピに対する高いカーボンフットプリントの監視: 環境意識の高まりから、牛肉ベースの製品に対するカーボンフットプリントへの監視が厳しくなっており、代替タンパク質への移行や持続可能な調達が求められています。

# セグメント分析

ペットフード製品別: 食品が優勢、栄養補助食品が急増

2024年の収益の69.7%を食品製品が占め、猫用食品市場で最大のシェアを誇っています。このうち、ドライキブルは規模を提供しますが、ウェットフォーマットは水分補給の利点から高単価を獲得しています。栄養補助食品およびサプリメントは、2030年までに8.2%のCAGRで拡大すると予測されており、消化器系サプリメント(プロバイオティクスとオメガ3ジェルを組み合わせたものなど)が人気を集めています。おやつは訓練補助として利用されることが増え、フリーズドライ鶏肉ダイスなどは高価格で販売されています。

獣医処方食は、消化器系や泌尿器系のケア製品でプレミアムな利益率を確保し、一般的な価格競争に強いニッチ市場を形成しています。製造面では、ドライ製品はツインスクリュー押出成形によりエネルギー消費が低く、ESG目標に貢献しています。一方、ウェット製品はリサイクル可能なアルミトレイや再封可能なプラスチックカップで革新を進め、廃棄物削減への消費者の要求に応えています。クランベリー(泌尿器系サポート)やターメリック(関節の健康)などの機能性植物成分を統合するブランドも増えています。

流通チャネル別: 専門小売店がリード、デジタルが加速

2024年には専門小売店が売上高の33.0%を確保し、訓練されたスタッフが新奇タンパク質や品種別SKUを販売する相談拠点として、消費者の知識とロイヤルティを深めています。しかし、オンラインチャネルは8.4%のCAGRで他のすべてのチャネルを上回り、サブスクリプションモデルを通じて猫用食品市場の成長を牽引しています。スーパーマーケットやハイパーマーケットは衝動買いや価格重視の購入に対応しますが、棚の制約によりプレミアム製品のシェアを失っています。コンビニエンスストアは、都市部のマイクロキッチンやジャストインタイム消費に対応する単回使い切りパウチを取り扱うことで、存在感を増しています。

EコマースプラットフォームはAIを活用して、猫砂などの関連商品を同じ箱で配送するクロスセルを提案し、平均注文額を増加させています。成功しているオムニチャネルモデルでは、飼い主が重いキブルをオンラインで注文して玄関先まで配送してもらう一方で、おやつを試したり栄養アドバイスを受けたりするために専門小売店を訪れることができます。リテールメディアネットワークは検索広告の収益化を進め、既存ブランドとDTC挑戦者の間で新たな可視性競争の場を生み出しています。

# 地域分析

* 北米: 2024年には市場価値の40.3%を占めました。米国では猫あたりの支出が高く、サブスクリプションサービスの早期採用が進んでおり、猫用食品市場規模を他の地域よりも押し上げています。カナダも同様に自然食品やオーガニック食品の採用が急速に進んでいます。メキシコでは中間層の増加と越境Eコマースの流入により、プレミアム缶詰がスーパーマーケットに浸透しています。

* 南米: 8.2%の最速成長率を記録しています。ブラジルは国内のタンパク質供給と物流ネットワークの改善により、内陸都市への冷蔵製品輸送が可能になり、成長を牽引しています。アルゼンチンの消費者は、文化的な嗜好を反映してヨーロッパ風のパテやグレインフリーレシピを好む傾向があります。通貨の変動により、メーカーは可能な限り現地調達を行い、価格の安定と販売量の確保に努めています。

* アジア太平洋: ダイナミックな中間地帯を占めています。中国の都市部世帯は残飯から完全栄養食への移行が進んでおり、猫用食品市場への最大の貢献者となっています。現地の工場はグローバル企業向けに共同包装を行い、関税リスクを低減しています。日本とオーストラリアは、単一タンパク質源の主張における革新に注力しており、インドはエントリーレベルのキブル製品から始まり、所得の増加とともに徐々にプレミアムセグメントをターゲットにする初期段階の成長を模索しています。

# 競争環境

猫用食品市場は、多様な製品ポートフォリオを持つグローバル多国籍企業によって中程度に統合された構造を示しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill’s Pet Nutrition, Inc.)、General Mills Inc.、The J.M. Smucker Companyが主要プレーヤーであり、2024年には市場シェアの33.5%を占めています。各社はエコノミーラインから処方食ラインまで多ブランドポートフォリオを活用し、棚の占有率と獣医からの信頼を確保しています。Purinaによる2024年のTailored Pet買収のように、AIパーソナライゼーション資産を伝統的な工場に統合し、大量生産とニッチな機敏性を融合させる動きも見られます。

Blue Buffalo、Wellness Pet Company、Unicharmなどの企業は、限定原材料や生食風の製品を提供することで、プレミアム化のトレンドに沿って既存プレーヤーに挑戦しています。技術は次の開発段階を牽引しており、加水分解昆虫ミールの押出成形や徐放性キブルコーティングに関する特許出願は、差別化競争を示唆しています。サプライチェーンのデジタルツインは、大手企業が原材料の変動リスクをヘッジし、リードタイムを短縮するのに役立っています。

持続可能性の指標はブランド評価に組み込まれており、企業は水使用量の削減やリサイクル可能なパッケージ目標を公表することで、環境意識の高い顧客や規制当局にアピールしています。AAFCOの栄養基準やFSMAのハザード分析要件を満たすための研究室投資は、新規参入の障壁となっています。しかし、デジタルストーリーテリングはマーケティングコストを低減させ、ニッチなDTC新規参入企業が迅速に認知度を獲得し、既存企業の広告予算に圧力をかけています。

# 最近の業界動向

* 2025年8月: マース社は、米国における食品およびペットケア製造施設に20億米ドルを投資しました。これには、ユタ州のNature’s Bakery施設に2億4000万米ドル、オハイオ州のRoyal Canin製造拠点に4億5000万米ドルの拡張が含まれます。

* 2025年2月: コルゲート・パルモリーブ社は、オーストラリアのペットフードブランドPrime100の所有者であるCare TopCo Pty Ltdを買収しました。この買収は、コルゲート社のHill’s Pet Nutrition部門をフレッシュペットフードセグメント(猫用食品を含む)に拡大する戦略に沿ったものです。

* 2024年11月: ゼネラル・ミルズ社は、プレミアムキャットフードブランドTiki PetsおよびCloud Starを含むWhitebridgeの北米資産を14.5億米ドルで買収しました。

以上が、猫用食品市場の概要に関する詳細なまとめとなります。

本レポートは、世界のキャットフード市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、主要な業界トレンド、供給・生産ダイナミクス、市場規模と成長予測、競争環境などを網羅しています。

1. 市場の定義と調査範囲

本調査の対象は、キャットフード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用療法食です。これらは、ペットに完全でバランスの取れた栄養を提供する機能性製品として定義されています。再販業者や付加価値のない企業は市場範囲から除外され、最終消費者はペットの飼い主とされています。

流通チャネルは、コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル(動物病院、地域の非規制店舗、飼料・農場店舗など)を含みます。

地域別では、アフリカ、アジア太平洋、ヨーロッパ、北米、南米の各市場が詳細に分析されています。

2. 調査方法

本レポートは、Mordor Intelligenceの厳格な4段階の調査方法論に基づいています。これには、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証と最終化、そして最終的な調査結果の出力が含まれます。

3. 主要な市場トレンドとダイナミクス

市場の成長を促進する要因として、以下の点が挙げられます。

* ドライフードの手頃な価格と保存期間の長さ。

* 単身世帯および高齢者世帯における猫の飼育数の増加。

* ウェットフードおよびソフトナチュラルフォーマットのプレミアム化。

* EコマースとDTC(Direct-to-Consumer)サブスクリプションモデルの急増。

* 昆虫や単細胞タンパク質といった新規タンパク質の採用。

* AIを活用した猫の栄養プランのパーソナライズ。

一方で、市場の成長を抑制する要因も存在します。

* 肉および海洋魚の投入コストの変動。

* 厳格なグローバルラベリングおよびFSMA(食品安全近代化法)スタイルの規制。

* インフレ期におけるプレミアム価格への感度。

* 牛肉ベースのレシピに対する高いカーボンフットプリントの監視。

その他、ペットの個体数、ペットへの支出、消費者のトレンド、貿易分析、原材料トレンド、バリューチェーン、流通チャネル分析、規制の枠組みなども詳細に分析されています。

4. 市場規模と成長予測

キャットフード市場は、2025年に627.6億米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)5.99%で着実に成長すると見込まれています。

製品セグメント別では、ペット用栄養補助食品/サプリメントが2030年までに8.2%のCAGRで最も速い成長を遂げると予測されています。

流通チャネル別では、専門店が2024年の売上高の33.0%を占め、最大のシェアを保持しています。

地域別では、南米が2030年までに8.2%のCAGRで最も速い成長を示すと予想されています。

5. 競争環境

本レポートでは、主要な戦略的動き、市場シェア分析、ブランドポジショニングマトリックス、市場クレーム分析、および主要企業の詳細なプロファイルが提供されています。

2024年の主要な市場リーダーには、Mars Incorporated、Nestlé Purina、Hill’s Pet Nutrition、The J. M. Smucker Company、General Mills Inc.などが挙げられます。その他、ADM、Unicharm Corporationを含む多数の企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務情報、製品とサービス、最近の動向分析などが含まれています。

このレポートは、キャットフード市場の包括的な理解を深め、市場の機会と課題を特定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ペット人口

- 4.2 ペット関連支出

- 4.3 消費者トレンド

5. 供給と生産の動向

- 5.1 貿易分析

- 5.2 原材料トレンド

- 5.3 バリューチェーンと流通チャネル分析

- 5.4 規制の枠組み

-

5.5 市場の推進要因

- 5.5.1 ドライフードの手頃な価格と保存期間の利点

- 5.5.2 単身世帯および高齢者世帯における猫の飼育数の増加

- 5.5.3 ウェットおよびソフトナチュラル形式のプレミアム化

- 5.5.4 EコマースとDTCサブスクリプションモデルの急増

- 5.5.5 新規タンパク質の採用(昆虫および単細胞)

- 5.5.6 AIを活用した猫の栄養計画のパーソナライズ

-

5.6 市場の阻害要因

- 5.6.1 変動する肉および海洋魚の投入コスト

- 5.6.2 厳格なグローバル表示およびFSMA型規制

- 5.6.3 インフレ期におけるプレミアム価格への感度

- 5.6.4 牛肉ベースのレシピに対する高いカーボンフットプリントの精査

6. 市場規模と成長予測(金額および数量)

-

6.1 ペットフード製品別

- 6.1.1 食品

- 6.1.1.1 サブ製品別

- 6.1.1.1.1 ドライペットフード

- 6.1.1.1.1.1 サブドライペットフード別

- 6.1.1.1.1.1.1 キブル

- 6.1.1.1.1.1.2 その他のドライペットフード

- 6.1.1.1.2 ウェットペットフード

- 6.1.2 ペット用栄養補助食品/サプリメント

- 6.1.2.1 サブ製品別

- 6.1.2.1.1 乳由来生理活性物質

- 6.1.2.1.2 オメガ-3脂肪酸

- 6.1.2.1.3 プロバイオティクス

- 6.1.2.1.4 タンパク質とペプチド

- 6.1.2.1.5 ビタミンとミネラル

- 6.1.2.1.6 その他の栄養補助食品

- 6.1.3 ペット用おやつ

- 6.1.3.1 サブ製品別

- 6.1.3.1.1 クランチーなおやつ

- 6.1.3.1.2 デンタルおやつ

- 6.1.3.1.3 フリーズドライおよびジャーキーのおやつ

- 6.1.3.1.4 ソフト&チューイーなおやつ

- 6.1.3.1.5 その他のおやつ

- 6.1.4 ペット用療法食

- 6.1.4.1 サブ製品別

- 6.1.4.1.1 皮膚病用療法食

- 6.1.4.1.2 糖尿病

- 6.1.4.1.3 消化器過敏症

- 6.1.4.1.4 肥満用療法食

- 6.1.4.1.5 口腔ケア用療法食

- 6.1.4.1.6 腎臓病

- 6.1.4.1.7 尿路疾患

- 6.1.4.1.8 その他の療法食

-

6.2 流通チャネル別

- 6.2.1 コンビニエンスストア

- 6.2.2 オンラインチャネル

- 6.2.3 専門店

- 6.2.4 スーパーマーケット/ハイパーマーケット

- 6.2.5 その他のチャネル

-

6.3 地域別

- 6.3.1 アフリカ

- 6.3.1.1 国別

- 6.3.1.1.1 南アフリカ

- 6.3.1.1.2 その他のアフリカ

- 6.3.2 アジア太平洋

- 6.3.2.1 国別

- 6.3.2.1.1 オーストラリア

- 6.3.2.1.2 中国

- 6.3.2.1.3 インド

- 6.3.2.1.4 インドネシア

- 6.3.2.1.5 日本

- 6.3.2.1.6 マレーシア

- 6.3.2.1.7 フィリピン

- 6.3.2.1.8 台湾

- 6.3.2.1.9 タイ

- 6.3.2.1.10 ベトナム

- 6.3.2.1.11 その他のアジア太平洋

- 6.3.3 ヨーロッパ

- 6.3.3.1 国別

- 6.3.3.1.1 フランス

- 6.3.3.1.2 ドイツ

- 6.3.3.1.3 イタリア

- 6.3.3.1.4 オランダ

- 6.3.3.1.5 ポーランド

- 6.3.3.1.6 ロシア

- 6.3.3.1.7 スペイン

- 6.3.3.1.8 イギリス

- 6.3.3.1.9 その他のヨーロッパ

- 6.3.4 北アメリカ

- 6.3.4.1 国別

- 6.3.4.1.1 カナダ

- 6.3.4.1.2 メキシコ

- 6.3.4.1.3 アメリカ合衆国

- 6.3.4.1.4 その他の北アメリカ

- 6.3.5 南アメリカ

- 6.3.5.1 国別

- 6.3.5.1.1 アルゼンチン

- 6.3.5.1.2 ブラジル

- 6.3.5.1.3 その他の南アメリカ

7. 競争環境

- 7.1 主要な戦略的動き

- 7.2 市場シェア分析

- 7.3 ブランドポジショニングマトリックス

- 7.4 市場クレーム分析

- 7.5 企業概観

-

7.6 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 7.6.1 ADM

- 7.6.2 アグロインダストリアス・バイレス

- 7.6.3 クリアレイク・キャピタル・グループ L.P.(ウェルネス・ペット・カンパニー Inc.)

- 7.6.4 コルゲート・パルモリーブ・カンパニー(ヒルズ・ペット・ニュートリション Inc.)

- 7.6.5 シモンズ・フーズ Inc.

- 7.6.6 ゼネラル・ミルズ Inc.

- 7.6.7 マース・インコーポレイテッド

- 7.6.8 ネスレ S.A.(ピュリナ)

- 7.6.9 ザ・J. M. スムッカー・カンパニー

- 7.6.10 セントラル・ガーデン・アンド・ペット・カンパニー

- 7.6.11 サンシャイン・ミルズ Inc.

- 7.6.12 ヘリスト・アクティエンゲゼルシャフト

- 7.6.13 PLB インターナショナル

- 7.6.14 ダイヤモンド・ペット・フーズ(シェル・アンド・カンペター Inc.)

- 7.6.15 ユニ・チャーム株式会社

8. ペットフードCEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

キャットフードは、猫の健康と成長に必要な栄養素をバランス良く配合した専用の食品でございます。その主な目的は、猫が健全な生活を送るために必要なエネルギー、タンパク質、脂質、炭水化物、ビタミン、ミネラル、そして水分を適切に供給することにあります。猫は肉食動物であり、その消化器系や代謝は人間とは大きく異なるため、人間が食べる食品だけでは必要な栄養を十分に摂取することはできません。キャットフードは、猫の生理機能や栄養要求に基づいて科学的に設計されており、単なる食事ではなく、猫の健康を維持するための重要な要素として位置づけられています。

キャットフードには、その形態や目的によって多種多様な種類がございます。まず、形態別では、水分含有量が少なく保存性に優れた「ドライフード」が最も一般的です。これはカリカリとした食感が特徴で、歯石の付着を抑制する効果も期待できます。次に、水分含有量が多く嗜好性が高い「ウェットフード」がございます。缶詰やパウチ、トレータイプなどがあり、水分補給にも役立ちます。かつては「セミモイストフード」も存在しましたが、現在ではあまり見かけなくなりました。目的別では、成長期の子猫に必要な高タンパク・高カロリーな「子猫用」、健康維持を目的とした「成猫用」、消化器への負担を軽減し関節ケア成分などを配合した「高齢猫用」など、ライフステージに合わせた製品が提供されています。さらに、避妊・去勢手術後の体重管理を目的とした「避妊・去勢猫用」や、特定の疾患を持つ猫のために獣医師の指導のもとで与えられる「療法食」もございます。療法食は、腎臓病、尿路疾患、アレルギー、肥満など、様々な健康問題に対応するよう特別に調合されています。また、原材料にこだわり、穀物を使用しない「グレインフリー」や、特定の原材料にアレルギーを持つ猫のための「限定原材料食」、オーガニック素材を使用した製品なども人気を集めております。

キャットフードの用途は、単に猫の空腹を満たすだけでなく、その健康管理全般に深く関わっています。日々の主食として与えることで、猫は必要な栄養を過不足なく摂取し、健康な体格を維持することができます。ウェットフードは水分摂取量が少ない猫の脱水症状を防ぐのに役立ち、特定のドライフードは歯垢や歯石の蓄積を抑えるデンタルケア効果も期待できます。療法食は、病気の治療や症状の緩和をサポートする重要な役割を担っており、獣医療の一環として不可欠な存在です。また、おやつやご褒美として与えることで、猫とのコミュニケーションを深めたり、しつけのツールとして活用したりすることも可能です。フードパズルなどの知育玩具と組み合わせることで、猫の好奇心を刺激し、精神的な満足感を与える用途もございます。このように、キャットフードは猫の身体的健康だけでなく、精神的な豊かさにも貢献する多面的な役割を担っております。

キャットフードの製造には、高度な科学技術と品質管理が不可欠でございます。ドライフードの製造では、原材料を粉砕・混合し、高温高圧で加工する「押出成形(エクストルージョン)」という技術が用いられます。これにより、消化しやすい形状に加工され、栄養素の吸収率を高めることができます。ウェットフードは、原材料を混合・充填した後、密封して加熱殺菌する「レトルト殺菌」が一般的で、これにより長期保存が可能となります。栄養学の分野では、猫の代謝や消化吸収のメカニズムに関する研究が進められており、AAFCO(米国飼料検査官協会)やFEDIAF(欧州ペットフード工業会連合)といった国際的な機関が定める栄養基準に基づいて、最適な栄養バランスが設計されています。また、消化器の健康をサポートするプレバイオティクスやプロバイオティクス、関節の健康を維持するグルコサミンやコンドロイチン、皮膚や被毛の健康に良いオメガ脂肪酸など、特定の機能性成分を配合する技術も進化しています。原材料の調達においては、安全性とトレーサビリティが重視され、サプライチェーン全体での品質管理が徹底されています。さらに、猫の嗜好性を高めるための香料や風味の研究、鮮度を保ち使いやすさを追求したパッケージング技術も、製品開発において重要な要素でございます。

キャットフードの市場は、近年、世界的に拡大を続けており、日本においてもその傾向は顕著でございます。背景には、ペットの家族化、いわゆる「ペットの人間化」が進んでいることが挙げられます。飼い主様は、愛猫を単なる動物としてではなく、大切な家族の一員として捉えるようになり、その健康と幸福のためには高品質で安全なフードを選びたいという意識が高まっています。これにより、プレミアムフードやオーガニックフード、特定の健康ニーズに対応した機能性フードへの需要が増加しております。大手グローバル企業から、特定のニッチ市場をターゲットにした専門ブランドまで、多様なメーカーが参入し、競争が激化しています。また、インターネット通販の普及も市場拡大の一因であり、飼い主様は自宅にいながらにして、国内外の幅広い製品の中から最適なフードを選択できるようになりました。高齢猫の増加に伴い、シニア猫向けの製品ラインナップも充実しており、関節ケアや腎臓ケアなど、加齢に伴う健康問題に対応する製品が注目されています。一方で、原材料の高騰や環境負荷への配慮といった課題も浮上しており、持続可能な製品開発が求められるようになってきております。

今後のキャットフードの展望としては、さらなる個別化とパーソナライゼーションが進むと予想されます。猫の品種、年齢、活動レベル、遺伝的特性、そして個々の健康状態に合わせた、よりきめ細やかな栄養設計が求められるようになるでしょう。例えば、DNA検査に基づいて最適なフードを提案するサービスや、AIを活用した食事プランのカスタマイズなどが実用化される可能性もございます。また、腸内フローラ(マイクロバイオーム)の研究が進むことで、消化器の健康を根本から改善するような、より高度なプロバイオティクスやプレバイオティクスを配合した製品が登場するかもしれません。環境問題への意識の高まりから、昆虫由来のタンパク質や培養肉といった、持続可能な代替タンパク源の利用も検討されるようになるでしょう。パッケージングにおいても、リサイクル可能な素材や生分解性素材の採用が進み、環境負荷の低減が図られると見込まれます。スマートフィーダーなどのIoTデバイスとの連携も強化され、給餌量の自動調整や遠隔からの健康モニタリングが可能になることで、飼い主様の利便性が向上し、猫の健康管理がより効率的になることが期待されます。獣医療との連携も一層密になり、獣医師が推奨するフードや、病気の予防・治療に特化した新しいタイプの療法食の開発も進むことでしょう。これらの進化は、愛猫の健康と幸福を追求する飼い主様のニーズに応え、キャットフードの価値をさらに高めていくものと考えられます。