セルベースアッセイ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

細胞ベースアッセイ市場レポートは、製品(細胞株、試薬およびキットなど)、技術(ハイスループットスクリーニングなど)、用途(創薬および開発など)、エンドユーザー(製薬およびバイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞ベースアッセイ市場の概要

細胞ベースアッセイ市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品、技術、用途、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、その成長トレンドと予測を米ドル価値で提供しています。

市場の主要な数値

* 調査期間:2019年~2030年

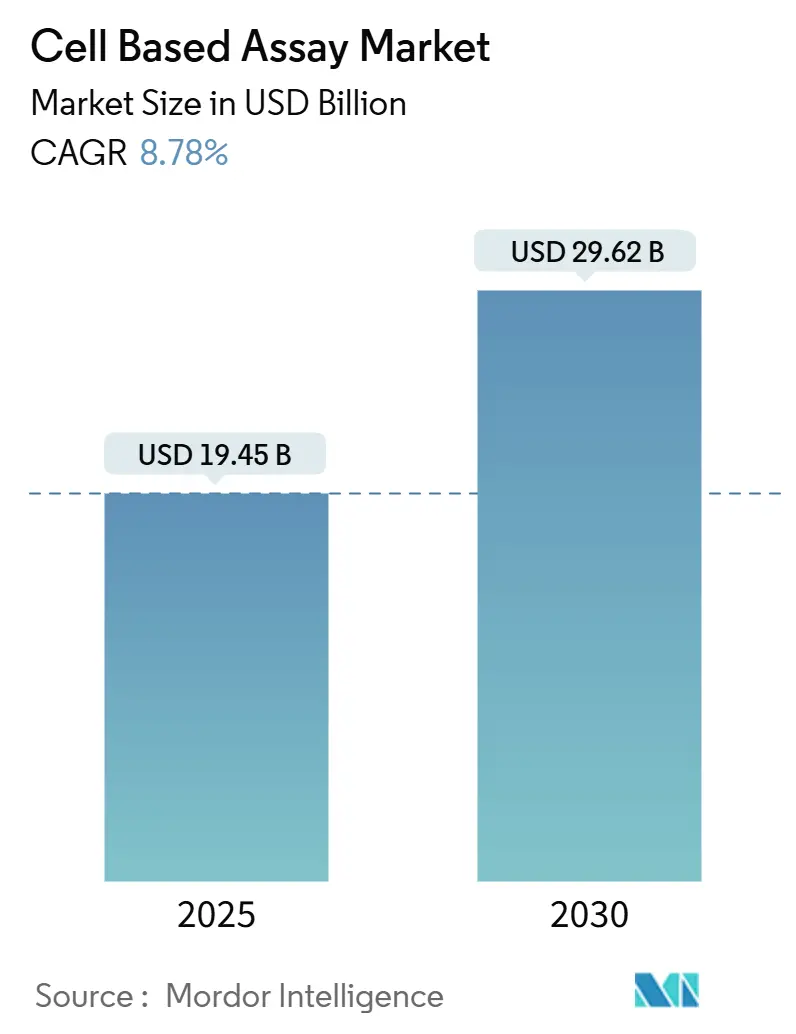

* 2025年の市場規模:194.5億米ドル

* 2030年の市場規模:296.2億米ドル

* 2025年~2030年の年平均成長率(CAGR):8.78%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

市場分析

Mordor Intelligenceの分析によると、細胞ベースアッセイ市場は、2025年には194.5億米ドルと推定され、2030年には296.2億米ドルに達し、予測期間中に8.78%のCAGRで成長すると予測されています。

この成長は、主に以下の要因によって推進されています。2025年4月のFDAによる動物実験段階的廃止の決定に後押しされ、動物実験からヒト関連のin vitroモデルへの移行が進んでおり、検証済みの細胞プラットフォームが規制に準拠した開発の中心に位置付けられています。企業は、予測精度を向上させ、サイクルタイムを短縮するために、自動化、AI駆動型分析、3Dオルガノイドモデルの導入を急速に拡大しています。また、主要なバイオファーマグループからの投資は、次世代スクリーニング技術への信頼を示しています。同時に、慢性疾患の有病率の上昇、オンコロジーパイプラインの拡大、再生医療プロジェクトが、高スループットフォーマットおよびラベルフリー検出システムに対する堅調な需要を維持しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には試薬およびキットが細胞ベースアッセイ市場の収益シェアの51.33%を占め、細胞株は2030年までに10.17%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはハイスループットスクリーニングが細胞ベースアッセイ市場シェアの42.19%を占めましたが、3D細胞培養アッセイは2030年までに8.25%のCAGRで成長する見込みです。

* 用途別: 2024年には創薬および開発が細胞ベースアッセイ市場規模の52.79%を占め、精密医療および再生医療は2030年までに7.69%のCAGRで進展しています。

* エンドユーザー別: 2024年には製薬およびバイオテクノロジー企業が需要の48.73%を占め、受託研究機関(CRO)は2030年までに9.13%と最も高いCAGRを示すと予測されています。

* 地域別: 北米が2024年の収益の41.23%を占めましたが、アジア太平洋地域は2025年から2030年の間に9.13%のCAGRで成長すると予測されています。

グローバル細胞ベースアッセイ市場のトレンドと洞察(推進要因)

* 慢性疾患および生活習慣病の有病率の上昇(CAGRへの影響:+1.8%): がんや代謝性疾患の発生率の増加は、発見サイクルを短縮する洗練された表現型スクリーニングへの需要を高めています。米国国立がん研究所の予算は2024年に4億760万米ドル増加し、オンコロジーパイプラインを対象とした高コンテンツプラットフォームに資金が割り当てられました。Vertex Pharmaceuticalsが1型糖尿病の幹細胞治療薬を拡大するために2億4000万米ドルを投入したことは、疾患主導型投資が細胞ベースアッセイ市場を加速させていることを示しています。

* 創薬研究開発費の増加(CAGRへの影響:+2.1%): Thermo Fisher Scientificは、細胞分析能力を含む米国の製造および研究開発拠点に2025年から2028年にかけて20億米ドルを予算化しています。AstraZenecaのメリーランド州にある3億米ドルの細胞治療施設や、Novo Nordiskの41億米ドルの注射剤製造工場は、in vitro試験ワークフローへの広範な資本再配分を示しています。

* ハイスループットおよびラベルフリーアッセイの継続的な進歩(CAGRへの影響:+1.5%): BDのFACSDiscover A8は、スペクトル光学とイメージングを統合し、1回の実行で50のパラメーターを分析できるようになりました。Beckman CoulterのCytoFLEXモザイクモジュールは、80nmまでの粒子を検出でき、スペクトルフローの感度向上を示しています。

* 精密腫瘍学における3Dオルガノイドモデルの採用拡大(CAGRへの影響:+1.2%): FDAの2025年4月の動物実験段階的廃止ロードマップに続き、オルガノイドシステムは検証済みの毒性および有効性代替物として明確に認識されました。Molecular Devicesは、自動化とAI統合により、オルガノイドプロトコルにおけるプレート処理のターンアラウンドタイムが半減したと報告しています。

* AIを活用した高コンテンツ分析によるスクリーニングサイクルの加速(CAGRへの影響:+1.4%): 北米およびEUを中心に、アジア太平洋地域にも拡大しています。

* 動物実験代替としてのin vitro代替法へのグローバルな規制シフト(CAGRへの影響:+2.3%): 米国FDAおよびEUの規制調和が主導しています。

市場成長の抑制要因

* 先進プラットフォームの高額な初期投資および維持費用(CAGRへの影響:-1.9%): スペクトルフローシステムは50万米ドルを超えることがあり、年間サービス契約にはその20%が追加されるため、価格に敏感な学術機関や新興市場での導入が制限されています。

* 多分野にわたるアッセイ開発人材の不足(CAGRへの影響:-1.4%): シンガポールは、対象を絞ったトレーニングプログラムにもかかわらず、2032年までにアッセイ開発人材の不足が29%増加すると予測しています。

* データ統合とアッセイの相互運用性における急な学習曲線(CAGRへの影響:-0.8%): グローバルに、特に小規模なバイオテクノロジー企業に影響を与えています。

* パンデミック後の特殊試薬サプライチェーンの脆弱性(CAGRへの影響:-1.1%): グローバルに、地域的な集中リスクを伴います。

セグメント別分析

* 製品別: 試薬およびキットは、繰り返し購入される消耗品として2024年に51.33%の市場を占め、収益基盤を支えています。しかし、細胞株は、誘導多能性幹細胞の進歩とCRISPR遺伝子編集疾患モデルを背景に、10.17%のCAGRで拡大しており、革新の重要な原動力となっています。

* 技術別: ハイスループットスクリーニング(HTS)プラットフォームは、長らく製薬発見の基盤であり、2024年には42.19%の収益を上げました。しかし、需要はin vivo生物学をより正確に再現する生理学的に関連性の高い3Dモデルへとシフトしています。3D培養セグメントの8.25%のCAGRは、オルガノイドの標準化と規制当局の承認によって推進されています。

* 用途別: 創薬および開発は、後期臨床試験での脱落を減らすために、製薬企業が高コンテンツ表現型スクリーニングに依存しているため、2024年に52.79%のシェアを維持しました。同時に、精密医療および再生医療は、患者由来オルガノイドアッセイや、糖尿病、心臓病、神経変性疾患を標的とする細胞治療によって、7.69%のCAGRで拡大しています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業は、2024年のエンドユーザー収益の48.73%を占めました。彼らの戦略は、スクリーニング期間を短縮するために、機器、試薬、ソフトウェアをバンドルした統合プラットフォームを確保することに集中しています。CROへの委託は、専門知識を求める中小企業の間でアウトソーシングが普及しているため、細胞ベースアッセイ市場規模に貢献しています。

地域別分析

* 北米: 強力なバイオファーマパイプライン、NIHの資金提供、ヒト関連モデルを支持するFDAのガイダンスに支えられ、2024年の収益の41.23%を占めました。

* アジア太平洋: 9.13%のCAGRで最も急速な拡大を示しています。中国の人材プールとインフラは急速に拡大しており、Cytek Biosciencesの無錫にある5万平方フィートの製造拠点などがその例です。

* 欧州: ドイツ、スイス、英国の確立された製薬クラスターを通じて、かなりのシェアを維持しています。

* ラテンアメリカ、中東、アフリカ: 技術移転や共同プログラムが高額な参入障壁を緩和する新興の機会を提供しています。

競争環境

細胞ベースアッセイ市場は、グローバルおよび地域で事業を展開する複数の企業が存在するため、中程度に断片化されています。Thermo Fisher ScientificによるOlinkの31億米ドルでの買収や、Solventumの41億米ドルでのろ過事業買収は、プロテオミクス、精製、アッセイプラットフォームを統合する垂直統合戦略を示しています。BDは、スペクトルサイトメトリーとロボット自動化を組み合わせることで差別化を進めています。

新興企業は、コストとアクセシビリティの面で革新を進めています。Rice UniversityのAI支援フローサイトメーターのプロトタイプは、参入コストを桁違いに削減し、価格に敏感なセグメントでの潜在的な破壊を示唆しています。競争優位性は、規制遵守経路、データ分析統合、アッセイ開発の複雑さに対処するサービスモデルにますます依存しています。

主要な業界リーダー

* Becton, Dickinson and Company

* Bio-Rad Laboratories, Inc.

* Corning Inc.

* Merck KGaA

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、米国のイノベーションおよび製造能力に4年間で20億米ドルを投資する計画を発表しました。

* 2025年5月: BDは、画期的なスペクトルおよびリアルタイム細胞イメージング技術を特徴とするFACSDiscover A8セルアナライザーを発表しました。

* 2025年4月: CN BioとPharmaronは、創薬および開発のためのOrgan-on-a-Chip技術を開発するための長期的な戦略的パートナーシップを確立しました。

* 2025年3月: Beckman Coulter Life Sciencesは、CytoFLEX mosaic Spectral Detection Moduleを発表しました。これは、複雑な多色実験の蛍光感度を高め、80ナノメートルという小さなナノ粒子を検出できる初のモジュラー型スペクトルフローサイトメトリーソリューションです。

以上が、細胞ベースアッセイ市場の概要に関する詳細な要約です。

本レポートは、細胞ベースアッセイ市場に関する詳細な分析を提供しています。この市場は、生細胞の研究、スクリーニング、ADME毒性試験、臨床応用に使用される消耗品、機器、ソフトウェア、関連サービスの年間総収益を対象としています。主要なエンドユーザーは製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・政府機関、診断機関などであり、フローサイトメトリー、ハイスループットスクリーニング、ラベルフリー検出、3D細胞培養アッセイといった多様な技術を網羅し、26の主要国を対象としています。動物由来のin vivo機能試験や単独の生化学アッセイは対象外です。

市場規模は、2025年に194.5億米ドル、2030年には296.2億米ドルに達すると予測されており、堅調な成長が見込まれています。製品別では、細胞株が最も急速に成長しており、特にエンジニアード細胞株や幹細胞モデルの普及により、2030年までに年平均成長率(CAGR)10.17%を記録すると予想されています。

3D細胞培養アッセイは、2D単層培養よりも生体内の生理機能をより正確に模倣できるため、予測精度が向上し、動物実験代替への規制動向と合致することから重要性が増しています。また、AIを活用した高コンテンツ解析は、微細な細胞表現型の特定や薬剤相乗効果の予測を可能にし、スクリーニングサイクルを加速させ、創薬プログラムのコストと期間を削減する上で重要な役割を果たしています。

地域別では、アジア太平洋地域が最も高い成長機会を提供しており、中国、日本、韓国におけるバイオテクノロジーの拡大と有利な規制枠組みに支えられ、9.13%のCAGRで成長すると予測されています。受託研究機関(CRO)も、複雑なアッセイ開発のアウトソーシング需要の増加や、専門知識を活用して開発期間を短縮するニーズにより、9.13%のCAGRで成長しています。

市場の成長を牽引する主な要因としては、慢性疾患や生活習慣病の有病率の上昇、医薬品・バイオテクノロジー分野における創薬R&D支出の増加、ハイスループットおよびラベルフリーアッセイの継続的な進歩、精密腫瘍学における3Dオルガノイドモデルの採用拡大、AIを活用した高コンテンツ解析によるスクリーニングサイクルの加速、そして動物実験からin vitro代替法への世界的な規制移行が挙げられます。

一方で、市場の成長を抑制する要因としては、先進プラットフォームの高額な初期投資と維持費用、多分野にわたるアッセイ開発人材の不足、データ統合とアッセイの相互運用性における学習曲線の急峻さ、パンデミック後の特殊試薬サプライチェーンの脆弱性などが指摘されています。

本レポートでは、製品(細胞株、試薬・キット、マイクロプレートなど)、技術(ハイスループットスクリーニング、フローサイトメトリー、3D細胞培養アッセイなど)、用途(創薬・開発、ADME・毒性研究、基礎研究、精密・再生医療など)、エンドユーザー(製薬・バイオテクノロジー企業、CRO、学術・政府機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境については、Becton, Dickinson and Company、Thermo Fisher Scientific Inc.、Danaher Corporation、Merck KGaAなど、20社以上の主要な市場プレイヤーの企業プロファイルが詳細に分析されており、市場集中度や市場シェアの動向が示されています。

調査手法は、多国籍製薬企業のR&DディレクターやCROの科学者への一次インタビュー、OECD Health DataやNIH RePORTERなどの公開データ、D&B HooversやQuestelといった有料プラットフォームを活用した二次調査、そしてトップダウンとボトムアップのアプローチを組み合わせた市場規模予測モデルによって、その信頼性と透明性が確保されています。これにより、クライアントは明確な仮定と再現可能な手順に基づいた、信頼性の高い市場のベースラインを得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の有病率の増加

- 4.2.2 医薬品発見における製薬・バイオテクノロジーR&D支出の増加

- 4.2.3 ハイスループットおよびラベルフリーアッセイの継続的な進歩

- 4.2.4 精密腫瘍学における3Dオルガノイドモデルの採用拡大

- 4.2.5 AIを活用した高コンテンツ分析によるスクリーニングサイクルの加速

- 4.2.6 動物実験のin vitro代替法への世界的な規制移行

- 4.3 市場の阻害要因

- 4.3.1 高度なプラットフォームの高額な設備投資および維持費

- 4.3.2 多分野にわたるアッセイ開発人材の不足

- 4.3.3 データ統合とアッセイの相互運用性における急な学習曲線

- 4.3.4 パンデミック後の脆弱な特殊試薬サプライチェーン

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 細胞株

- 5.1.1.1 初代細胞株

- 5.1.1.2 幹細胞株

- 5.1.1.3 人工多能性幹細胞株

- 5.1.1.4 遺伝子操作/組換え細胞株

- 5.1.1.5 その他

- 5.1.2 試薬&キット

- 5.1.2.1 アッセイ試薬

- 5.1.2.2 レポーター遺伝子&基質キット

- 5.1.2.3 緩衝液&培地

- 5.1.2.4 その他の試薬

- 5.1.3 マイクロプレート

- 5.1.4 その他の消耗品

- 5.2 技術別

- 5.2.1 ハイスループットスクリーニング

- 5.2.2 フローサイトメトリー

- 5.2.3 自動液体処理

- 5.2.4 ラベルフリー検出

- 5.2.5 3D細胞培養アッセイ

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 創薬&開発

- 5.3.2 ADME&毒性研究

- 5.3.3 基礎研究

- 5.3.4 精密医療&再生医療

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 製薬&バイオテクノロジー企業

- 5.4.2 受託研究機関

- 5.4.3 学術&政府機関

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Becton, Dickinson and Company

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Danaher Corporation

- 6.3.4 Merck KGaA

- 6.3.5 PerkinElmer Inc.

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 Corning Incorporated

- 6.3.8 Lonza Group AG

- 6.3.9 Promega Corporation

- 6.3.10 Cell Signaling Technology Inc.

- 6.3.11 Agilent Technologies Inc.

- 6.3.12 Charles River Laboratories

- 6.3.13 Eurofins Scientific SE

- 6.3.14 DiscoverX Corporation

- 6.3.15 Revvity Life Sciences

- 6.3.16 Abcam plc

- 6.3.17 GE HealthCare Technologies Inc.

- 6.3.18 Miltenyi Biotec

- 6.3.19 Sartorius AG

- 6.3.20 ATCC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セルベースアッセイは、生きた細胞、あるいはその一部を用いて、特定の生物学的応答や機能を評価する実験手法の総称でございます。このアッセイは、生体内の複雑な環境をin vitroで模倣できるため、薬物の作用機序解析、毒性評価、疾患メカニズムの解明など、多岐にわたる生命科学研究において不可欠なツールとして広く利用されております。細胞が持つ本来の生理機能を反映した情報が得られる点が、単一分子を対象とする生化学アッセイとの大きな違いであり、より生体に近い情報を提供できるという利点がございます。

セルベースアッセイには、評価する生物学的応答の種類によって様々なタイプがございます。主なものとしては、細胞の増殖、細胞死(アポトーシス、ネクローシス)、細胞遊走、細胞接着、遺伝子発現、タンパク質発現、細胞内シグナル伝達(カルシウムイオンの動態、MAPK経路の活性化、cAMP産生など)、受容体活性化(Gタンパク質共役型受容体、酵素結合型受容体など)、サイトカインやホルモンの分泌などが挙げられます。これらの機能アッセイに加え、細胞の形態変化や細胞内タンパク質の局在変化などを評価する表現型アッセイも重要でございます。検出方法としては、蛍光、発光、吸光度、放射能、電気化学インピーダンスなど、多岐にわたる原理が用いられ、マイクロプレートリーダー、フローサイトメーター、高含量スクリーニング(HCS)システムといった専用の機器で測定されます。特にハイスループットスクリーニング(HTS)においては、多数のサンプルを迅速かつ自動的に処理できるシステムが開発され、創薬研究の効率化に大きく貢献しております。

セルベースアッセイの用途は非常に広範でございます。創薬研究においては、新規薬剤候補の探索(ターゲットベーススクリーニング、表現型ベーススクリーニング)、リード化合物の最適化、薬効評価、作用機序解析、そして初期段階での毒性評価(細胞毒性、臓器特異的毒性の予測)に不可欠でございます。基礎研究においては、疾患メカニズムの解明、特定の遺伝子やタンパク質の機能解析、細胞生物学や分子生物学の様々な現象の解明に貢献しております。また、再生医療や細胞治療の分野では、幹細胞の分化誘導の評価や品質管理、治療効果の予測に用いられます。さらに、診断薬の開発におけるバイオマーカーの探索や検証、環境中の化学物質が生体に与える影響を評価する環境毒性評価など、その応用範囲は多岐にわたります。

セルベースアッセイの発展を支える関連技術も日進月歩で進化しております。細胞培養技術においては、従来の2次元(2D)培養に加え、より生体内の環境を再現できる3次元(3D)培養(スフェロイド、オルガノイド、臓器チップなど)が注目されております。これにより、細胞間の相互作用や細胞外マトリックスの影響を考慮した、より生理学的に関連性の高いデータが得られるようになりました。また、iPS細胞やES細胞といった多能性幹細胞、初代培養細胞、特定の細胞株など、目的に応じた多様な細胞ソースが利用されております。検出技術では、蛍光共鳴エネルギー移動(FRET)や生物発光共鳴エネルギー移動(BRET)を用いた分子間相互作用のリアルタイム解析、高解像度顕微鏡を用いた高含量スクリーニング(HCS)による多項目同時解析、リアルタイム細胞アナライザーによる非侵襲的な細胞機能モニタリングなどが進化しております。さらに、CRISPR/Cas9などの遺伝子編集技術を用いることで、特定の遺伝子を改変した細胞モデルを効率的に作製し、疾患メカニズムの解明や薬剤ターゲットの検証に役立てられております。近年では、マイクロ流体デバイスを用いた臓器チップ(Organ-on-a-chip)技術が、複数の臓器モデルを連結して全身性の薬物動態や毒性を評価するツールとして期待を集めており、得られた膨大なデータを解析するためのバイオインフォマティクスやAI/機械学習の活用も不可欠となっております。

セルベースアッセイの市場背景は、創薬研究の効率化と安全性向上への強いニーズ、動物実験代替法の推進、そして再生医療や個別化医療の進展といった要因によって、堅調な成長を続けております。特に、新薬開発における成功率の低さや開発コストの高騰が課題となる中で、より早期に薬効や毒性を予測できるセルベースアッセイの重要性は増しております。また、3D培養技術やオルガノイド、臓器チップといった新技術の登場は、より生体に近いモデルを提供することで、アッセイの信頼性を向上させ、市場の拡大を牽引しております。試薬メーカー、機器メーカー、そして受託研究機関(CRO)が主要なプレイヤーとして市場を形成しており、ハイスループット化、自動化、そしてデータ解析技術の進歩が市場成長の大きなドライバーとなっております。

将来展望として、セルベースアッセイはさらなる高精度化と複雑化が進むと予想されます。より生体に近い多細胞共培養システムや、血管網、神経網などを組み込んだ複雑な3D培養モデルの開発が進み、生体内の微細環境をより忠実に再現できるようになるでしょう。特に、患者由来のiPS細胞から作製されたオルガノイドを用いた個別化医療への応用は、薬剤応答性の予測やテーラーメイド医療の実現に大きく貢献すると期待されております。また、複数の臓器チップを連結した多臓器チップ(Multi-organ-on-a-chip)は、全身性の薬物動態や臓器間相互作用を評価する新たなプラットフォームとして、動物実験の代替や新薬開発の効率化に貢献する可能性を秘めております。自動化技術とAIの融合も加速し、ロボットによるアッセイの自動化、高含量スクリーニングで得られる膨大な画像データのAIによる解析、そして新たな作用機序の発見やバイオマーカーの探索にAIが活用されることで、研究開発のスピードと質が飛躍的に向上するでしょう。非侵襲的かつリアルタイムに細胞機能をモニタリングできる新たな検出原理の開発や、オミックスデータとの統合解析による包括的な細胞機能理解も進むと考えられます。一方で、複雑なモデルの標準化、再現性の確保、そして膨大なデータの解析と解釈の課題も存在しますが、これらの課題を克服することで、セルベースアッセイは生命科学研究と医療の未来を切り拓く上で、ますます重要な役割を担っていくことでしょう。