化学品ロジスティクス市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

化学品ロジスティクス市場は、サービス(輸送、倉庫保管、流通・在庫管理など)、エンドユーザー産業(医薬品など)、危険物クラス(危険化学品など)、温度管理(温度管理下(冷蔵・加温)、非温度管理)、地域(北米など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

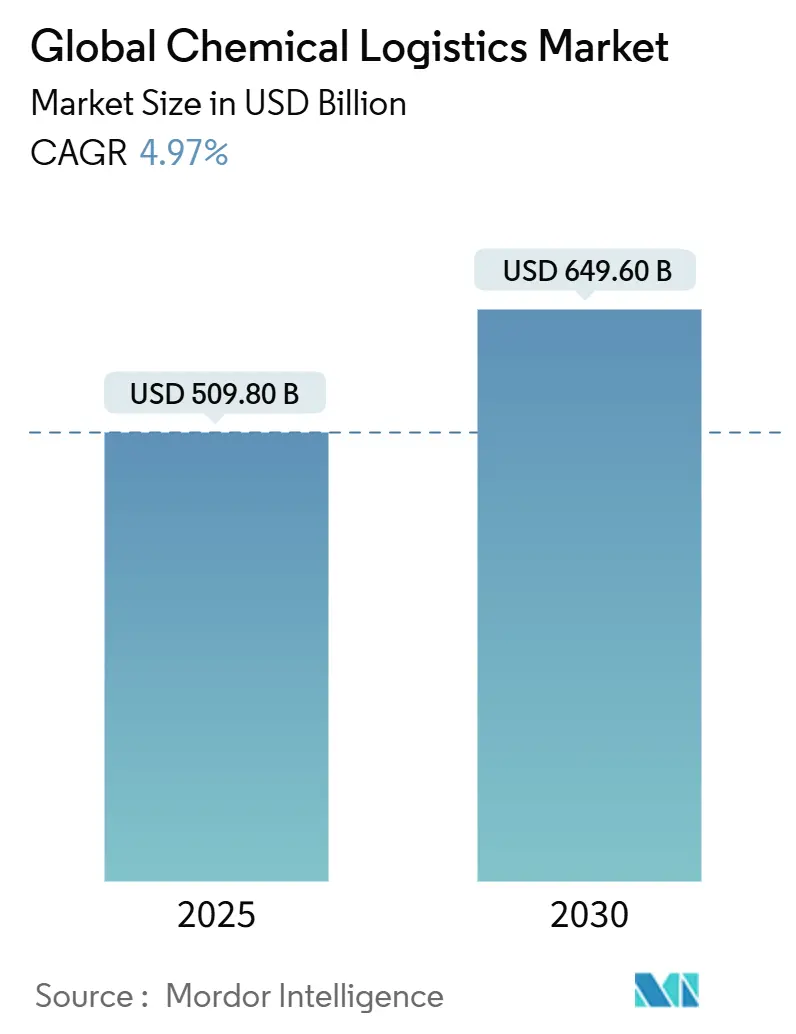

化学品ロジスティクス市場は、2025年には5098億米ドルと推定され、2030年までに6496億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.97%で成長すると予測されています。バルク化学品および特殊化学品に対する継続的な需要、厳格化する世界の安全規制、そして温度管理資産への投資が、この市場の堅調な成長を支えています。特に、アジア太平洋地域における石油化学製品の拡大、バッテリー電解液向けコールドチェーンソリューションの急速な導入、EUにおける分類・表示・包装に関する規制強化などが、業界全体の設備投資決定に大きな影響を与えています。リアルタイムでタンクコンテナの状態を追跡するデジタルツールや、Scope 3目標に連動した持続可能性プログラムは、運賃容量が逼迫している状況下でも、プロバイダーがプレミアム契約を獲得する上で重要な要素となっています。マルチモーダル輸送オプションと高度なコンプライアンス知識を組み合わせたサービスプロバイダーは、着実に利益率を拡大し、荷主にとってのスイッチングコストを高めています。

主要な市場動向と洞察

本レポートの主要なポイントは以下の通りです。

* サービス別: 2024年には輸送サービスが化学品ロジスティクス市場の収益の67%を占めました。一方、「その他のサービス」(ブレンド、再包装、規制サポートなど)は、2030年までに最も速い年平均成長率6.4%で成長すると予測されています。

* 最終用途産業別: 2024年には石油・ガス産業が市場シェアの31%を占めましたが、特殊化学品分野は、同期間中に年平均成長率6.7%で最も大きく拡大すると見込まれています。

* 危険物クラス別: 2024年には危険物貨物が化学品ロジスティクス市場規模の73%を占めましたが、非危険物貨物の量はより速い年平均成長率5.5%で増加しています。

* 温度管理別: 2024年には非温度管理貨物が市場規模の61%を占めましたが、温度管理貨物は年平均成長率7.2%と急速に成長しています。

* 地域別: アジア太平洋地域は2024年の収益の38%を占め、2030年までに最も速い年平均成長率6.2%を記録すると予測されています。

市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* アジアの石油化学製品生産の急増: 中国、インド、東南アジアにおける新しいクラッカーの稼働は、域内貨物需要を高め、ロジスティクスプロバイダーにタンクコンテナフリートと鉄道・道路複合輸送の規模拡大を促しています。石油・化学・石油化学投資地域(PCPIR)内の生産クラスターは輸送距離を短縮しますが、輸出ターミナルへの高頻度幹線ルートを必要とします。単一国からの調達から貿易フローが多様化する中、インド・ASEAN回廊に対応できるネットワークが有利になっています。大量の輸出は、オペレーターが資産稼働率を最大化し、運送業者との有利なスロット配分を交渉することを可能にします。

* EU CLPおよびADR 2024年改訂によるコンプライアンス重視の3PL需要の増加: 2024年12月に発効する新しい表示および詰め替え可能包装の義務化により、荷主はすべての貨物についてデジタル文書化と拡張された安全データシートの採用を余儀なくされます。EUの危険物コードに精通したプロバイダーは、社内専門知識が不足している小規模輸出業者からの貨物を獲得しています。1日あたり10万米ドルを超える不遵守罰金はアウトソーシングを加速させ、トレーサビリティを提供する3PLへの需要を高めています。

* 脱炭素化のための鉄道・道路および複合輸送へのモーダルシフト: 電化鉄道と道路を組み合わせた複合輸送は、道路のみの輸送と比較してCO₂排出量を最大81%削減します。米国および欧州の規制インセンティブは、総ロジスティクスコストを削減しつつScope 3目標を達成するデュアルモード機関車と断続的な電化を奨励しています。Bertschiのような早期導入企業は、年間30万トン以上のCO₂削減を報告しており、サービスプレミアムの正当な根拠となっています。

* 特殊化学品のコールドチェーン需要の増加: バッテリー電解液やバイオ医薬品溶剤は温度変動に耐えられないため、コールドチェーンコンプライアンスが主要な入札基準となっています。平均タンク加熱時間を6時間に半減させるテレメトリーは、エネルギーコストを削減し、滞船リスクを低減します。2024年以降、北米のギガファクトリーに約1500億米ドルが投資されたことで、電解液成分の国境を越えたフローが増加し、高価値溶剤の成長はGDP認証ストレージの必要性を高めています。

* IoT対応タンクコンテナによるリアルタイムの可視性: IoT技術を搭載したタンクコンテナは、リアルタイムでの貨物追跡と状態監視を可能にし、サプライチェーン全体の透明性を向上させます。これにより、リスク管理が強化され、効率性が向上し、顧客満足度が高まります。

* グリーンフリートとScope 3排出目標によるプレミアムサービスニッチの創出: 環境に配慮したフリートの導入とScope 3排出目標の達成は、ロジスティクスプロバイダーにとって競争優位性となり、持続可能性を重視する荷主からのプレミアム契約獲得につながっています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* DG認証ドライバーとタンク資産の世界的な不足: 世界中で300万を超えるトラック運転手の不足があり、2028年までに倍増する可能性があります。25歳未満の運転手はわずか12%です。危険物(DG)認証は参入障壁をさらに高め、賃金コストを押し上げ、資格のある乗務員がいない場合には稼働能力が遊休状態になります。タンクコンテナのリースプールは化学品生産の成長に対して不足しており、一部の荷主は機器を確保するために数年間のリースを前払いしています。

* 不安定なバンカー/運賃レートによる3PLマージンの圧迫: コンテナのスポット運賃は2万米ドルに近づき、VLSFO(超低硫黄燃料油)のプレミアムは2024年初頭に33%急騰し、固定価格契約のマージンを侵食しています。2025年から2027年にかけて809隻の新しい化学タンカーが発注されていますが、その後の過剰供給リスクにより用船者は慎重になっています。プロバイダーはバンカー調整条項を追加していますが、市場の変化に再交渉が追いつかない場合、依然として変動の一部を吸収しています。

* 南米およびアフリカにおける港湾混雑とインフラギャップ: ラゴス、ダーバン、モンバサなどの港湾における慢性的な混雑は、運送業者にフィーダー航路や内陸デポの展開を促し、ボトルネックを回避させています。アフリカ大陸自由貿易圏(AfCFTA)は、税関の調和と回廊のアップグレードが継続されれば、アフリカ域内での化学品貿易の拡大を約束します。鉄道の改修や内陸ドライポートへの投資は、潜在的な需要を解き放ち、サプライチェーンの効率を向上させる可能性があります。

* 環境規制の強化と持続可能性への圧力: 化学品輸送における排出量削減と環境負荷低減への要求が高まっています。IMO 2020(国際海事機関の硫黄酸化物排出規制)のような規制は、燃料選択と船舶設計に影響を与え、サプライチェーン全体での炭素排出量削減目標が設定されています。荷主は、より環境に優しい輸送モード(鉄道、内陸水路)への移行や、バイオ燃料・代替燃料を使用するキャリアの選択を検討しています。これにより、サプライチェーンの透明性とトレーサビリティの向上が求められ、環境パフォーマンスの報告が重要になっています。

* デジタル化とデータ分析の遅れ: 化学品サプライチェーンは依然として紙ベースのプロセスや手動でのデータ入力に依存している部分が多く、リアルタイムの可視性や効率的な意思決定が妨げられています。ブロックチェーン技術による文書管理の自動化、IoTセンサーによる貨物の追跡、AIを活用した需要予測やルート最適化は、潜在的な効率改善とコスト削減の機会を提供します。しかし、これらの技術導入には初期投資と既存システムとの統合の課題があり、特に中小規模のプロバイダーにとってはハードルが高い状況です。

* 地政学的リスクとサプライチェーンの再編: ロシア・ウクライナ戦争や中東情勢の不安定化は、エネルギー価格の変動、主要な貿易ルートの混乱、特定の化学品の供給途絶を引き起こしています。企業は、単一供給源への依存を減らし、複数の地域にわたるサプライヤーと輸送ルートを確保することで、サプライチェーンのレジリエンスを高めようとしています。これにより、近隣国への生産移管(ニアショアリング)や、友好国からの調達(フレンドショアリング)といった動きが加速しており、新たな物流ネットワークの構築が求められています。

本レポートは、化学品ロジスティクス市場に関する包括的な分析を提供しており、その市場定義、主要な推進要因と阻害要因、詳細なセグメンテーション、市場規模の予測、および競合環境について詳述しています。

市場の定義と範囲

化学品ロジスティクス市場は、バルクおよびパッケージ化された化学品を、あらゆるハザードクラスにわたり、道路、鉄道、海上/海洋、航空、パイプラインを通じて輸送、倉庫保管、流通、在庫管理、その他の付加価値サービスを提供する事業の総収益として定義されています。ただし、家庭用化学製品の消費者への直接配送は本評価の対象外です。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアにおける石油化学製品生産の加速: これが域内取引量を大幅に増加させています。

* EU CLPおよびADR 2024の改訂: ラベリングおよび危険物輸送基準の厳格化により、コンプライアンス重視のサードパーティロジスティクス(3PL)サービスへの需要が高まっています。

* 脱炭素化へのモーダルシフト: 環境負荷低減のため、鉄道・道路および複合一貫輸送への移行が進んでいます。

* 特殊化学品の需要増加: バッテリー電解液やバイオ医薬品溶剤などの特殊化学品の出荷量増加に伴い、厳格な温度管理を要するロジスティクスサービスの需要が拡大しています。

* IoT対応タンクコンテナの導入: リアルタイムの可視性とサプライチェーン全体の管理(Chain-of-Custody)が向上しています。

* グリーンフリートとScope-3排出目標: これらがプレミアムサービス市場を創出し、持続可能性に配慮したロジスティクスソリューションへの需要を高めています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 危険物(DG)認定ドライバーおよびタンク資産の世界的な不足: これが供給能力を制約し、市場の予測CAGRを1.1パーセンテージポイント押し下げる可能性があります。

* 燃料費や運賃の変動: これが3PL事業者の利益率を圧迫しています。

* 南米およびアフリカにおける港湾混雑とインフラの未整備: これらの地域での物流効率を低下させています。

* 危険物貨物賠償責任保険料の高騰: これも事業者のコスト負担を増加させています。

市場のセグメンテーションと予測

市場は以下の主要な軸で詳細に分析されています。

* サービス別: 輸送(道路、鉄道、海上/海洋、航空)、倉庫保管・流通・在庫管理、その他のサービス。

* エンドユーザー産業別: 医薬品、化粧品・パーソナルケア、石油・ガス、特殊化学品、その他のエンドユーザー。

* ハザードクラス別: 危険化学品、非危険化学品。

* 温度管理別: 温度管理(冷蔵/加熱)、非温度管理。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

市場は2025年に5098億米ドルと評価され、2030年までに6496億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.97%です。特に、バッテリー電解液やバイオ医薬品溶剤の輸送増加により、温度管理サービスは2030年まで年平均7.2%で急速に成長すると見込まれています。地域別では、アジア太平洋地域が2024年に最大の収益シェア(38%)を占め、2030年まで年平均6.2%で最も速い成長を遂げると予測されています。

調査方法論

本レポートは、一次調査(グローバル3PLマネージャー、タンカーオペレーター、化学プラント物流責任者、地域規制当局へのインタビュー)と二次調査(UN Comtrade、OECD-ITF、ICCAなどの公開データ、企業提出書類、業界誌、D&B Hoovers、Dow Jones Factivaなどのサブスクリプションツール)を組み合わせて実施されました。市場規模の算出と予測は、グローバルな化学品生産量からトップダウンで構築し、モード別ロジスティクス支出シェアを適用し、ハザードクラスや温度管理で絞り込むアプローチが採用されています。また、キャリア収益や港湾処理量などのボトムアップチェックにより検証・調整が行われています。データは、独立した貨物指標との差異スクリーニングと二段階のアナリストレビューを経て検証され、規制変更や供給ショックなどの重要なイベント発生時には中間改訂が行われます。

競合環境

市場の集中度、戦略的動向、市場シェア分析に加え、DHL Supply Chain、Kuehne + Nagel International AG、Maersk Logistics & Services、HOYER Group、C.H. Robinson Worldwide、Yusen Logistics Co., Ltd.など、主要企業の詳細なプロファイルが含まれています。

本レポートは、サービス範囲の広さ、最新の価格設定、複数の情報源による検証を通じて、意思決定者が信頼できる透明性の高い市場分析を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアの石油化学製品生産加速が域内取引量を押し上げ

- 4.2.2 EU CLPおよびADR 2024年改訂がコンプライアンス重視の3PLへの需要を高める

- 4.2.3 脱炭素化のための鉄道・道路および複合輸送へのモーダルシフト

- 4.2.4 特殊化学品(例:バッテリー電解液、バイオ医薬品溶剤)の増加が温度管理ロジスティクスを必要とする

- 4.2.5 IoT対応タンクコンテナがリアルタイムの可視性と保管履歴を提供

- 4.2.6 グリーンフリートおよびスコープ3排出目標がプレミアムサービスニッチを創出

-

4.3 市場の阻害要因

- 4.3.1 DG認定ドライバーおよびタンク資産の世界的な不足

- 4.3.2 変動するバンカー/運賃が3PLのマージンを圧迫

- 4.3.3 南米およびアフリカにおける港湾混雑とインフラのギャップ

- 4.3.4 危険物貨物賠償責任保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 業界における技術革新

- 4.6 政府の規制と政策

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替サービス(自社ロジスティクス)の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 海上

- 5.1.1.4 航空

- 5.1.2 倉庫保管、流通、在庫管理

- 5.1.3 その他のサービス

-

5.2 エンドユーザー産業別

- 5.2.1 医薬品

- 5.2.2 化粧品・パーソナルケア

- 5.2.3 石油・ガス

- 5.2.4 特殊化学品

- 5.2.5 その他のエンドユーザー

-

5.3 危険物クラス別

- 5.3.1 危険化学品

- 5.3.2 非危険化学品

-

5.4 温度管理別

- 5.4.1 温度管理(冷蔵/加温)

- 5.4.2 非温度管理

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 DHLサプライチェーン

- 6.4.2 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.3 マースク・ロジスティクス&サービス

- 6.4.4 ホイヤーグループ

- 6.4.5 C.H. ロビンソン・ワールドワイド

- 6.4.6 BDPインターナショナル

- 6.4.7 レーヌスSE & Co. KG

- 6.4.8 A&Rロジスティクス

- 6.4.9 CEVAロジスティクス

- 6.4.10 アル・フッタイム・ロジスティクス

- 6.4.11 ペトロケム・ミドルイースト

- 6.4.12 シノトランス・ケミカル・ロジスティクス

- 6.4.13 バーチAG

- 6.4.14 サットンズグループ

- 6.4.15 モントリオール・ケミカル・ロジスティクス

- 6.4.16 デン・ハルトフ・ロジスティクス

- 6.4.17 ブレンタグ・ロジスティクス・サービス

- 6.4.18 MOLケミカルタンカーズ

- 6.4.19 ストルト・ニールセン社

- 6.4.20 カトゥーン・ナティN.V.

- 6.4.21 トールグループ

- 6.4.22 日本郵船ロジスティクス株式会社(日本郵船グループ)

- 6.4.23 ヘルマン・ワールドワイド・ロジスティクスSE & Co. KG*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学品ロジスティクスとは、化学製品の生産から消費に至るまでの全過程において、輸送、保管、荷役、包装、情報管理といった一連の活動を統合的に管理する専門的なサプライチェーンマネジメントを指します。一般的な物品のロジスティクスとは異なり、化学品は引火性、毒性、腐食性、爆発性といった危険な特性を持つものが多く、また、温度や湿度、圧力などの厳密な管理を要する製品も存在するため、極めて高度な専門知識、特殊な設備、そして厳格な法規制遵守が求められます。安全性、環境保護、そして安定供給の確保が、この分野における最重要課題とされています。

化学品ロジスティクスは、取り扱う製品の種類によって多岐にわたります。例えば、消防法に定められる危険物、毒物及び劇物取締法に該当する毒劇物、高圧ガス保安法に基づく高圧ガスなど、それぞれの法規制に応じた特別な取り扱いが必要です。これらは、専用の危険物倉庫での保管、防爆構造の設備、特殊な容器や包装、そして専門の資格を持つ作業員による荷役が不可欠です。また、医薬品の原料や中間体においては、GMP(Good Manufacturing Practice)に準拠した品質管理やトレーサビリティが求められることもあります。さらに、液体や粉体を大量に輸送するバルク輸送ではタンクローリーやケミカルタンカーが用いられ、個包装された製品ではコンテナやトラックが利用されるなど、製品の形態や量に応じた最適な輸送モードが選択されます。温度管理が必要な化学品には、冷蔵・冷凍設備を備えた車両や倉庫が使用され、精密な温度監視システムが導入されています。

この分野の重要性は、現代社会において計り知れません。化学品は、自動車、電子機器、医薬品、食品、農業、建設など、あらゆる産業の基盤となる素材や中間製品として不可欠です。化学品ロジスティクスは、これらの産業へ安定的に高品質な製品を供給し、製造プロセスの円滑な運営を支えています。また、適切なロジスティクス管理は、輸送コストの削減、在庫の最適化、リードタイムの短縮に貢献し、企業の競争力強化に直結します。さらに、事故や環境汚染のリスクを最小限に抑え、企業の社会的責任(CSR)を果たす上でも極めて重要な役割を担っています。グローバル化が進む現代において、国境を越えた複雑なサプライチェーンを安全かつ効率的に管理する能力は、企業の持続可能性を左右する要素となっています。

化学品ロジスティクスを支える関連技術は多岐にわたります。情報技術の分野では、WMS(倉庫管理システム)やTMS(輸送管理システム)、SCM(サプライチェーンマネジメント)システムが、在庫状況、輸送状況、配送ルートなどをリアルタイムで管理し、効率的な運用を可能にしています。IoT技術は、輸送中の化学品の温度、湿度、位置情報を常時監視し、異常発生時には即座にアラートを発することで、品質保持と安全確保に貢献しています。AIは、過去のデータに基づいた需要予測や最適な輸送ルートの探索、リスクアセスメントに活用され、サプライチェーン全体の最適化を推進しています。また、ブロックチェーン技術は、製品の生産から最終消費までの全履歴を改ざん不能な形で記録し、トレーサビリティと透明性を飛躍的に向上させる可能性を秘めています。設備技術としては、防爆構造や高度な消火設備を備えた危険物倉庫、ISOタンクコンテナや温度管理コンテナといった特殊輸送容器、そして危険な作業を代替する自動倉庫システムやロボットなどが挙げられます。緊急時対応システムも重要な技術であり、事故発生時の迅速な情報共有と初動対応を支援します。

現在の化学品ロジスティクス市場は、いくつかの重要な背景と課題を抱えています。世界的な化学品需要の増加、特に新興国市場や高機能化学品分野での成長は、ロジスティクス需要を押し上げています。同時に、環境規制や安全規制の強化は、専門的なロジスティクスサービスへの需要を高めています。しかし、一方で、ドライバー不足や人手不足は深刻な問題であり、燃料費の高騰と相まって輸送コストの上昇を招いています。また、サプライチェーンのグローバル化・複雑化は、災害や地政学的リスクに対するレジリエンス(回復力)の強化を不可欠にしています。環境負荷低減への社会的要請も高まっており、CO2排出量削減に向けたモーダルシフトや、環境配慮型輸送への転換が求められています。これらの課題に対応するため、多くの企業が専門の3PL(Third Party Logistics)プロバイダーへのアウトソーシングを進め、M&Aによる業界再編も活発化しています。

将来の化学品ロジスティクスは、さらなる技術革新と持続可能性への追求が中心となるでしょう。デジタルトランスフォーメーション(DX)は、AIによる需要予測の精度向上、輸送ルートの最適化、在庫管理の自動化を一層進め、サプライチェーン全体の効率とレジリエンスを向上させます。IoTデバイスは、リアルタイムでの監視と予知保全を可能にし、事故のリスクを低減します。長期的には、自動運転技術の導入が、人手不足の解消と輸送効率の向上に貢献する可能性があります。サステナビリティの観点からは、環境負荷の低い輸送モードへの転換、例えば電気自動車(EV)トラックの導入や、鉄道・船舶を活用したモーダルシフトが加速するでしょう。CO2排出量の可視化と削減目標の達成は、企業の競争力とブランドイメージを左右する重要な要素となります。また、サプライチェーンの多角化やリスク分散を通じて、災害やパンデミックなどの不測の事態に対する強靭性を高めることが不可欠です。これらの変化に対応するためには、専門知識に加え、デジタルスキルを持つ人材の育成と確保が、業界全体の喫緊の課題となっています。国際的な協力と標準化も進み、グローバルなサプライチェーンにおける安全と効率がさらに向上していくことが期待されます。