化学種子処理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

化学種子処理市場レポートは、機能別(殺虫剤など)、作物タイプ別(穀物、豆類および油糧種子、果物および野菜、商業作物、芝生および観賞用植物)、ならびに地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

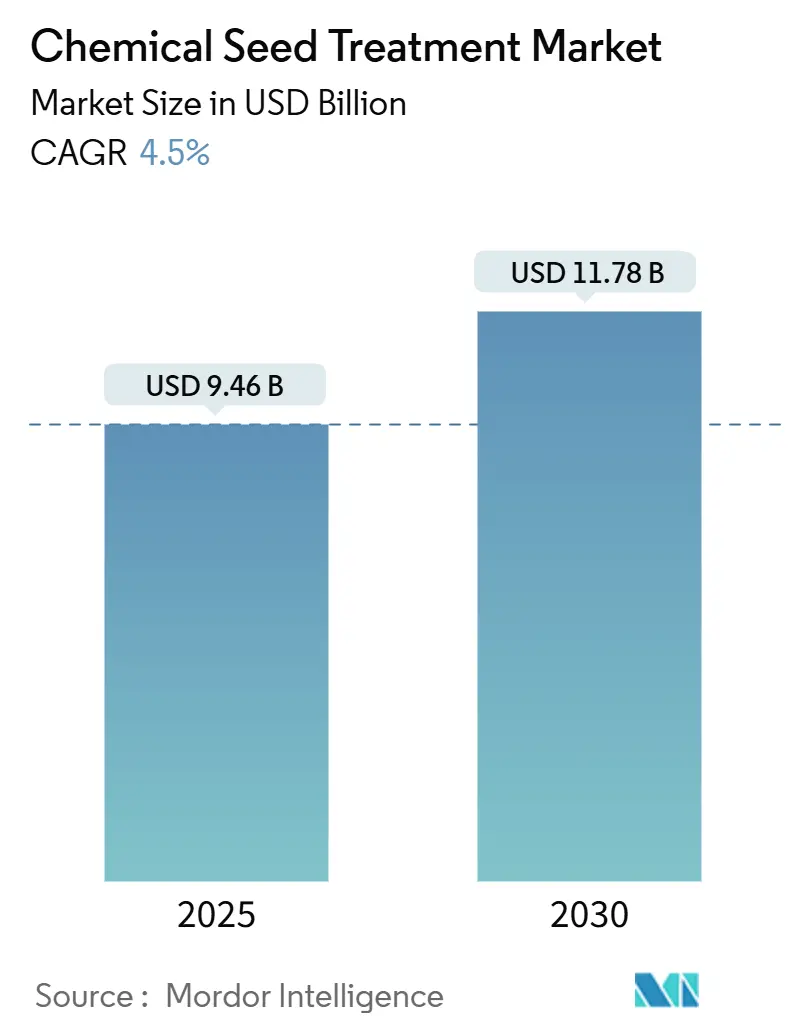

化学種子処理市場は、2025年には94.6億米ドルと評価され、2030年までに117.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.50%です。この市場の成長は、気候変動による不確実性の中で農家がより高い作物収量を求めるニーズ、バイオテクノロジー種子のコスト上昇、食料安全保障への需要の高まりによって推進されています。人工知能(AI)の製剤開発への統合は研究開発期間を短縮し、先進的な播種機器は種子処理の精密な適用を可能にしています。さらに、炭素クレジット制度の拡大は、化学種子処理を含む効率的な投入資材の使用を奨励し、農家に新たなインセンティブを提供しています。主要サプライヤーが垂直統合に投資する中で市場競争は激化しており、懸濁濃縮物や種子ペレット化技術などの改良された製剤は、適用精度と取り扱い上の利点を向上させています。

主要な市場動向と洞察

成長要因:

1. 食料安全保障のための作物収量最大化の必要性の高まり: 人口増加、気候変動、耕作地の減少により、化学種子処理は初期生育段階の植物保護と収量ポテンシャルの確保に不可欠なものとなっています。殺虫剤や殺菌剤を含む種子処理は、葉面散布の効果が限定的な発芽期に重要な保護を提供します。アジアの二期作システムでは、再播種の機会が限られるため、処理済み種子は再播種費用を最小限に抑え、収穫スケジュールを維持することで、価格に敏感な商品市場での利益率を確保するのに役立ちます。

2. 多作用性SDHIおよびジアミド化学における迅速な研究開発: 新しいSDHI(コハク酸脱水素酵素阻害剤)殺菌剤(特にピディフルメトフェン)と次世代ジアミドの導入は、複数の作用機序を通じて病害虫防除を改善します。これにより、耐性発達が遅延し、標準的な30日間の保護期間を超えて効果が持続します。AIを分子設計に導入することで、発見期間が6~7年に短縮され、新しい有効成分の迅速な開発が促進されます。効果持続期間の延長は、温帯地域での栽培期間の延長をサポートし、北米およびヨーロッパでのワンパス播種方法への移行と一致しています。

3. バイオテクノロジー/GM種子の価格上昇を相殺するための処理済み種子への移行: 遺伝子組み換えトウモロコシや大豆のプレミアム種子は1袋あたり400米ドル以上と高価であり、農家は初期段階での損失から遺伝的投資を保護するために、包括的な種子処理パッケージへの投資を余儀なくされています。南米全体での投資収益率分析では、処理済み種子が植物の保護強化と収量安定化を通じて3:1から5:1の投資回収率を生み出すことが示されており、初期費用にもかかわらず持続的な採用を後押ししています。

4. 精密な種子上施用を可能にする統合型ワンパス播種機器の成長: 農業用播種機は、油圧システム、デジタルコントローラー、GPS技術を統合し、播種作業中に変動率で種子処理剤を施用します。この統合により、個別の処理プロセスが不要になり、労働要件が削減されます。精密な施用は、病害虫圧力が低い地域での化学物質使用量の削減を可能にし、高リスク地域での標的型処理を促進することで、運用コストと環境性能の両方を最適化します。

5. AI主導の製剤プラットフォームによるカスタマイズされた化学物質の市場投入期間短縮: AIを活用した製剤プラットフォームは、カスタマイズされた化学物質の市場投入までの時間を短縮し、市場のニーズに迅速に対応することを可能にします。

6. 投入効率の高い慣行を奨励する炭素クレジットプログラムの拡大: 炭素クレジットプログラムの拡大は、効率的な投入資材の使用を奨励し、農家にとって化学種子処理の採用を促進する追加的なインセンティブとなります。

抑制要因:

1. 農業用化学物質使用に対する世界的な規制強化: 欧州連合(EU-27)におけるPFAS(パーフルオロアルキル・ポリフルオロアルキル物質)の段階的廃止や、カリフォルニア州におけるネオニコチノイド系農薬の制限は、規制遵守コストを増加させ、登録期間を延長しています。これにより、サプライヤーは製品の再処方や代替化学ソリューションの開発を余儀なくされています。

2. 有機および生物学的種子処理代替品の採用増加: 環境意識の高まりと持続可能な農業への移行により、有機および生物学的種子処理代替品の採用が増加しており、化学種子処理市場の成長を抑制する可能性があります。

3. 全身性殺虫剤処理に対する病害虫の耐性進化の証拠: 全身性殺虫剤に対する病害虫の耐性進化は、既存の化学種子処理の効果を低下させ、新たなソリューションの開発を必要とします。

4. PFAS含有種子コーティングポリマーに対する投資家の反発: PFAS含有種子コーティングポリマーに対する投資家の反発は、特に環境・社会・ガバナンス(ESG)基準を重視する市場において、製品開発と市場導入に影響を与える可能性があります。

機能別分析

殺虫剤は、2024年に化学種子処理市場シェアの72.5%を占め、初期の病害虫管理の重要性を強調しています。その採用は2030年までにCAGR 4.7%で成長すると予測されています。この成長は、作物収量に大きな影響を与える可能性のある病害虫の蔓延の増加と、重要な発芽および初期成長段階で種子を保護するための効果的なソリューションの必要性によって推進されています。有効性の向上や標的型病害虫防除を含む殺虫剤製剤の進歩も、その採用をさらに促進しています。種子レベルでの病害虫被害を防ぐことの経済的利益に対する農家の意識の高まりも、この傾向に貢献しています。精密農業技術は、複合製品の正確な適用を可能にすることでこの傾向をサポートしています。これらのシステムは、過剰な適用を減らし、投入資材使用量の文書化された削減を要求する炭素クレジットプログラムと連携しています。特に根の病害虫が大きな経済的損害を引き起こす高価値の野菜作物では、殺線虫剤の使用が増加しています。機械化された市場では、単一成分の殺菌剤および殺虫剤処理が、農業投入資材管理の広範な変革を反映して、複合製品に徐々に置き換えられています。

作物タイプ別分析

穀物および穀類は、広大な作付面積のため、化学種子処理市場規模の42.3%を占めています。豆類および油糧種子は、2030年までにCAGR 4.6%で著しい成長を遂げると予測されています。この成長は、世界的なタンパク質需要の増加と、マメ科植物の天然の窒素固定特性によって推進されており、農家は栽培面積を拡大し、種子処理を採用するよう奨励されています。種子処理は、発芽率を高め、苗の活力を改善し、より高い作物収量に貢献します。これらの利点は、他の作物保護方法と比較した種子処理の費用対効果と相まって、生産性を最適化し、作物不作に関連するリスクを軽減しようとする農家の間でその採用を促進しています。果物および野菜の場合、これらの作物は初期成長段階で土壌伝染性疾患や病害虫に対して非常に脆弱であるため、種子処理は特に重要です。これらの処理は、種子を病原体や病害虫から保護するだけでなく、発芽率と苗の活力を高め、より良い作物の定着を確実にします。種子処理によって提供される標的型保護は、過剰な農薬使用の必要性を最小限に抑え、持続可能で残留物のない農業慣行への需要の高まりと一致しています。これにより、これらの高価値作物セグメントでの採用がさらに増加しています。

地域別分析

南米は、機械化された列作物システムの採用と堅固な知的財産保護フレームワークに牽引され、2024年に化学種子処理市場シェアの44.6%を占めています。炭素インセッティングプログラムと変動率種子処理技術によって、化学種子処理市場は成長すると予測されています。トウモロコシと大豆の生産がブラジルの市場成長を牽引し、アルゼンチンの油糧種子生産も市場拡大に貢献しています。

北米は、2024年に化学種子処理市場で2番目に大きなシェアを占めると予測されています。この地域の市場成長は、主にトウモロコシ、大豆、綿花などの主要作物における種子処理の採用増加によって推進されています。北米の農家は、収量を最大化し、病害虫のリスクを軽減するために、高度な種子処理技術を積極的に導入しています。さらに、精密農業と持続可能な農業慣行への注力が高まっていることも、この地域の市場拡大に寄与しています。

アジア太平洋地域は、人口増加と食料安全保障への懸念から、作物生産の増加が求められており、化学種子処理市場において急速な成長を遂げると予想されています。インド、中国、東南アジア諸国などの国々では、農業の近代化と生産性向上への取り組みが強化されており、種子処理の需要が高まっています。特に、米、小麦、トウモロコシなどの主要穀物における種子処理の採用が拡大しており、市場成長を牽引しています。

欧州では、厳格な規制環境と環境への配慮から、化学種子処理市場は安定した成長を示すと予測されています。この地域では、持続可能な農業慣行と統合的病害虫管理(IPM)戦略への移行が進んでおり、より標的型で環境に優しい種子処理ソリューションへの需要が高まっています。小麦、大麦、菜種などの作物における種子処理の採用は、収量と品質の向上に貢献しています。

中東およびアフリカ地域では、食料安全保障の確保と農業生産性の向上を目指す政府の取り組みにより、化学種子処理市場は着実に成長すると見込まれています。この地域では、水不足や気候変動などの課題に直面しており、種子処理は作物の定着率を高め、ストレス耐性を向上させる上で重要な役割を果たしています。特に、穀物や野菜の生産において、種子処理の採用が増加しています。

主要企業

化学種子処理市場の主要企業には、BASF SE、Bayer AG、Corteva Agriscience、Syngenta AG、ADAMA Ltd.、FMC Corporation、Nufarm Limited、UPL Limited、Croda International Plc、Germains Seed Technologyなどが含まれます。これらの企業は、市場での競争力を維持するために、研究開発、製品革新、戦略的提携、合併・買収に積極的に投資しています。

市場の動向と課題

化学種子処理市場は、作物保護の効率向上と持続可能な農業への貢献という点で大きな可能性を秘めていますが、いくつかの課題にも直面しています。規制の厳格化、特に欧州における特定の有効成分の使用制限は、市場の成長に影響を与える可能性があります。また、消費者の環境意識の高まりと有機農業への関心の増加は、バイオベースの種子処理ソリューションへの需要を促進する可能性があります。

しかし、精密農業技術の進歩、デジタル農業プラットフォームの統合、そして新しい有効成分の開発は、市場に新たな機会をもたらしています。例えば、AIと機械学習を活用した種子処理技術は、より標的型で効率的なアプリケーションを可能にし、農薬の使用量をさらに削減することができます。また、気候変動への適応と食料安全保障の確保という世界的な課題に対応するため、種子処理は今後も重要な役割を果たすと予想されます。

結論

化学種子処理市場は、世界的な食料需要の増加、農業生産性の向上への注力、そして持続可能な農業慣行への移行によって、今後も堅調な成長を続けると予測されます。特に、新興国市場における農業の近代化と技術導入の加速が、市場拡大の主要な推進力となるでしょう。企業は、革新的な製品とソリューションを提供し、変化する規制環境と消費者の要求に適応することで、この成長する市場での地位を強化することができます。

化学種子処理市場レポート概要

本レポートは、播種前の種子処理に用いられる化学物質の世界市場を詳細に分析しています。種子処理製品とは、高い発芽率を確保するために播種前に種子をコーティングまたは処理する化学物質を指します。本調査は、市場の仮定と定義、調査範囲、および綿密な調査方法論に基づいて実施されています。

市場は、機能別(殺虫剤、殺菌剤、殺線虫剤)、作物タイプ別(穀物・穀類、豆類・油糧種子、果物・野菜、芝生・観賞用植物、商業作物)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化され、各セグメントの市場規模と成長予測が金額(USD)で提供されています。地域別分析では、米国、カナダ、メキシコ、フランス、ドイツ、イタリア、日本、中国、インド、ブラジル、アルゼンチン、南アフリカなど、広範な国々が対象とされています。

2025年の市場規模は94.6億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)4.50%で拡大すると予測されています。地域別では、北米が製造規模の拡大と近代化プログラムに牽引され、2030年までに4.8%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、食料安全保障のための作物収量最大化の必要性の高まりが挙げられます。これに加え、多機能SDHIおよびジアミド化学における急速な研究開発、バイオテクノロジー/GM種子の価格上昇を相殺するための処理済み種子への移行も重要な推進力です。さらに、精密な種子への投与を可能にする統合型ワンパス播種装置の普及、カスタマイズされた化学物質の市場投入までの時間を短縮するAIガイド型製剤プラットフォーム、そして種子処理を含む投入効率の高い農業慣行を奨励する炭素クレジットプログラムの拡大も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。農業化学物質の使用に対する世界的な規制の厳格化は、特にPFASやネオニコチノイドに関する新たな制限がコンプライアンスコストを増加させ、より安全な有効成分への再処方を促しています。また、有機および生物学的種子処理代替品の採用の増加、全身性殺虫剤処理に対する害虫の耐性進化の証拠、PFAS含有種子コーティングポリマーに対する投資家の反発なども、市場にとっての課題となっています。

規制枠組みについては、アルゼンチン、オーストラリア、ブラジル、カナダ、チリ、中国、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、ミャンマー、オランダ、パキスタン、フィリピン、ロシア、南アフリカ、スペイン、タイ、ウクライナ、英国、米国、ベトナムを含む広範な国々における詳細な分析が含まれており、各国の規制動向が市場に与える影響を深く評価しています。また、ヘクタールあたりの農薬消費量、有効成分の価格分析、バリューチェーンおよび流通チャネル分析といった主要な業界トレンドも網羅されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Syngenta Group、Bayer AG、BASF SE、Corteva Agriscience、UPL Limited、Nufarm、FMC Corporation、住友化学株式会社、Albaugh LLC、AB Agri Ltd (Germains Seed Technology)、Nutrien Ag Solutions, Inc. (Loveland Products)、Croda International Plc (Incotec Group BV)、Pl Industries、Precision Labs.、Indofil Industries Limited.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

本レポートは、化学種子処理市場の包括的な理解を提供し、市場の動向、機会、課題、および主要プレーヤーに関する貴重な洞察を提供することで、作物保護化学品業界のCEOにとって戦略的な意思決定を支援することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 1ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 ミャンマー

- 4.3.15 オランダ

- 4.3.16 パキスタン

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 ウクライナ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

- 4.5 市場概要

-

4.6 市場の推進要因

- 4.6.1 食料安全保障のための作物収量最大化の必要性の高まり

- 4.6.2 マルチモードSDHIおよびジアミド化学における急速な研究開発

- 4.6.3 バイオテクノロジー/GM種子の価格上昇を相殺するための処理済み種子への移行

- 4.6.4 精密な種子上投与を可能にする統合型ワンパス播種装置の成長

- 4.6.5 AIガイドによる製剤プラットフォームがカスタマイズされた化学品の市場投入期間を短縮

- 4.6.6 種子処理を含む投入効率の高い慣行を奨励する炭素クレジットプログラムの拡大

-

4.7 市場の阻害要因

- 4.7.1 農業化学品使用に対する世界的な規制強化

- 4.7.2 有機および生物学的種子処理代替品の採用の増加

- 4.7.3 全身性殺虫剤処理に対する害虫の抵抗性進化の証拠

- 4.7.4 PFAS含有種子コーティングポリマーに対する投資家の反発

5. 市場規模と成長予測(金額および数量)

-

5.1 機能別

- 5.1.1 殺虫剤

- 5.1.2 殺菌剤

- 5.1.3 殺線虫剤

-

5.2 作物タイプ別

- 5.2.1 穀物およびシリアル

- 5.2.2 豆類および油糧種子

- 5.2.3 果物および野菜

- 5.2.4 芝生および観賞用植物

- 5.2.5 商業作物

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 オランダ

- 5.3.2.5 ロシア

- 5.3.2.6 スペイン

- 5.3.2.7 ウクライナ

- 5.3.2.8 イギリス

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 オーストラリア

- 5.3.3.2 中国

- 5.3.3.3 インド

- 5.3.3.4 インドネシア

- 5.3.3.5 日本

- 5.3.3.6 ミャンマー

- 5.3.3.7 パキスタン

- 5.3.3.8 フィリピン

- 5.3.3.9 タイ

- 5.3.3.10 ベトナム

- 5.3.3.11 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 その他の南米地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 バイエルAG

- 6.4.3 BASF SE

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 UPLリミテッド

- 6.4.6 ニューファーム

- 6.4.7 FMCコーポレーション

- 6.4.8 住友化学株式会社

- 6.4.9 アルボーLLC

- 6.4.10 ABアグリ株式会社(ジャーメインズ・シード・テクノロジー)

- 6.4.11 ニュートリエン・アグ・ソリューションズ社(ラブランド・プロダクツ)

- 6.4.12 クローダ・インターナショナルPlc(インコテック・グループBV)

- 6.4.13 Plインダストリーズ

- 6.4.14 プレシジョン・ラボ

- 6.4.15 インドフィル・インダストリーズ・リミテッド

7. 作物保護化学品CEOのための主要戦略的質問

*** 本調査レポートに関するお問い合わせ ***

化学種子処理は、農業分野において種子の健全な発芽と初期生育を確保し、病害虫から作物を保護するための重要な技術でございます。これは、播種前に種子に対して殺菌剤、殺虫剤、植物成長調整剤などの化学物質を施用する一連のプロセスを指します。種子に直接薬剤を処理することで、農薬の総使用量を抑えつつ、作物の最も脆弱な時期である発芽から幼苗期にかけて効果的な保護を提供できる点が大きな特徴でございます。この技術は、作物の安定生産と収量向上に不可欠な役割を担っております。

化学種子処理には、その目的に応じていくつかの種類がございます。最も一般的なのは、苗立枯病、いもち病、赤かび病といった種子伝染性病害や土壌病害から種子を守るための「殺菌剤処理」でございます。フルトラニルやチウラム、カルベンダジムなどの有効成分が用いられます。次に、「殺虫剤処理」は、アブラムシ、ハダニ、ネキリムシ、タネバエといった初期害虫による食害を防ぐために行われます。ネオニコチノイド系(イミダクロプリド、クロチアニジンなど)やフィプロニルなどが代表的な殺虫成分として使用されております。また、「植物成長調整剤処理」は、発芽の促進、根の伸長、ストレス耐性の向上などを目的とし、ジベレリンやサイトカイニンなどが用いられます。これらの処理は、単独で行われることもあれば、複数の薬剤を組み合わせて複合的に施用されることもあり、作物の種類や栽培環境、想定される病害虫の種類に応じて最適な方法が選択されます。

化学種子処理の実施方法としては、主に「粉衣処理」「湿粉衣処理」「塗沫処理」「浸漬処理」などがあります。粉衣処理は、種子に薬剤の粉末を直接まぶす最も簡便な方法です。湿粉衣処理は、少量の水を加えて薬剤を種子に均一に付着させる方法で、粉塵の飛散を抑えられます。塗沫処理は、薬剤を水に溶かした液剤を種子にコーティングするように塗布する方法で、より均一な処理が可能です。浸漬処理は、種子を薬剤溶液に一定時間浸す方法で、種子内部への薬剤浸透も期待できます。近年では、これらの処理を専門の施設で行う「工場処理」が主流となっており、均一で高品質な処理が実現されています。

この技術は、環境負荷の低減にも貢献します。土壌や葉面への農薬散布に比べて、種子に直接薬剤を処理することで、必要な農薬量を大幅に削減できるため、非標的生物への影響や環境中への農薬流出リスクを低減できます。また、初期生育段階での病害虫防除を効率的に行うことで、その後の生育期間における農薬使用回数を減らすことにも繋がります。

一方で、化学種子処理には課題も存在します。薬剤の選択や使用量を誤ると、発芽阻害や薬害を引き起こす可能性があります。また、処理された種子を鳥類や野生動物が誤って摂取することによる生態系への影響、あるいは処理作業者の安全性確保も重要な考慮事項です。さらに、特定の薬剤に対する病害虫の抵抗性発達も懸念されており、適切な薬剤ローテーションや総合的病害虫管理(IPM)の一環としての利用が求められています。

これらの課題に対し、研究開発は進められており、より環境に優しく、効果の高い新規薬剤の開発や、生物農薬を用いた種子処理、あるいは薬剤の放出を制御する技術などが注目されています。化学種子処理は、現代農業において持続可能な食料生産を支える上で不可欠な技術であり、その進化は今後も続くことでしょう。