化学センサー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

化学センサー市場レポートは、製品タイプ別(電気化学センサー、光学センサーなど)、テクノロジー別(CMOS統合型センサー、MEMSベースセンサーなど)、アプリケーション別(環境モニタリング、医療診断、自動車の排気ガスおよび車内空気など)、分析対象物相別(気相、液相、固相)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

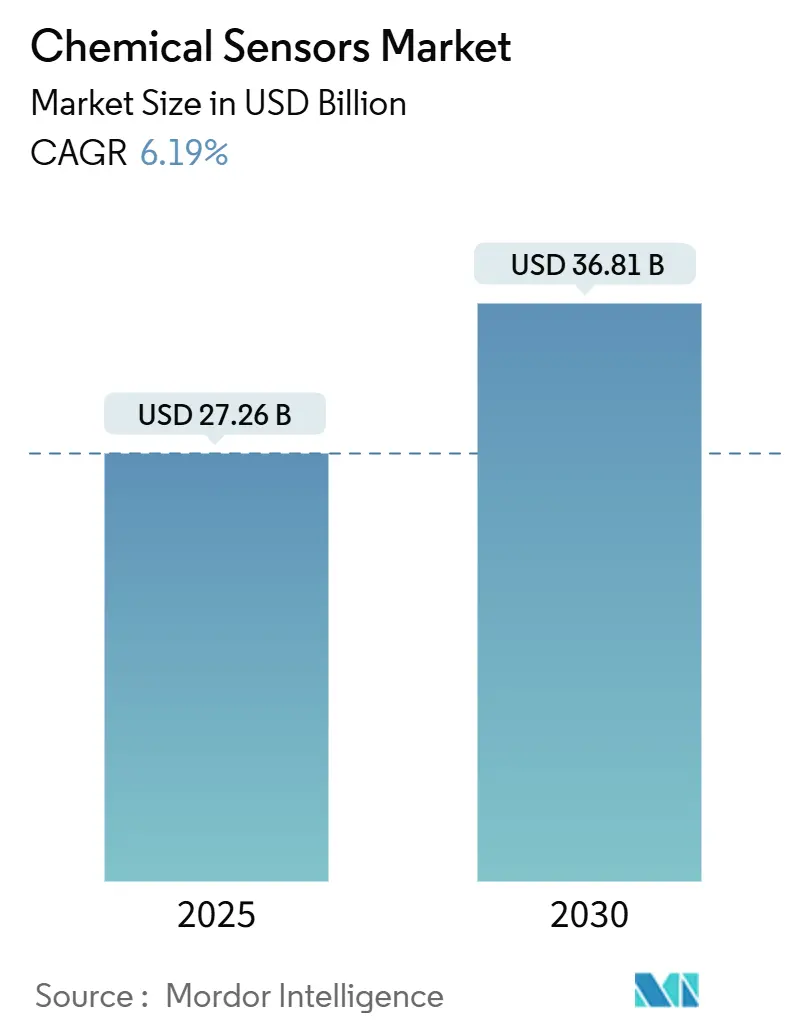

化学センサー市場は、2025年には272.6億米ドルに達し、2030年には368.1億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.19%です。厳格な大気質規制、ポイントオブケアデバイスにおける小型バイオセンシングの進展、および水素安全規制が、世界的な需要を押し上げています。電気化学プラットフォームは、低消費電力でppmレベルの精度を達成できるため、依然として有毒ガス検知の主流を占めています。一方、非分散型赤外線(NDIR)二酸化炭素モニターなどの光学アーキテクチャは、密閉空間における触媒ビーズの代替として注目を集めています。自動化された精製所やバッテリーギガファクトリーへの投資は、可燃性ガス、酸素、有毒ガスチャネルを単一ボードに統合したマルチセンサーモジュールの需要を促進しています。また、印刷型およびフレキシブルセンサーは、試作段階から大量生産のロールツーロールラインへと移行しており、食品安全や運動性能市場向けに1米ドル以下のワイヤレスタグが実現可能になりつつあります。

主要なレポートのポイント

* 製品タイプ別: 2024年には電気化学センサーが化学センサー市場の32.89%を占め、光学センサーは2030年までに7.27%のCAGRで成長すると予測されています。

* 技術別: 2024年にはMEMSベースセンサーが化学センサー市場の27.56%を占め、印刷/フレキシブルセンサーは2030年までに7.19%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には産業安全およびプロセス制御が化学センサー市場の43.87%を占め、医療診断は2030年までに7.49%のCAGRで最も速く拡大すると予測されています。

* 分析対象相別: 2024年には気相が化学センサー市場の62.17%を占め、液相センシングは2025年から2030年の間に6.91%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が化学センサー市場の47.12%を占め、アジア太平洋地域は2024年から2030年まで7.21%のCAGRで最も速い成長を記録すると予測されています。

世界の化学センサー市場のトレンドと洞察

推進要因

* 厳格な環境規制による産業用ガス検知需要の増加: 2024年の米国国家環境大気質基準の改定により、年間PM2.5の制限が引き下げられ、施設は電気化学式二酸化硫黄および二酸化窒素データをリアルタイムでストリーミングする多ガスモニターの設置が義務付けられました。欧州連合も同年、産業排出指令を改正し、100トン以上の処理能力を持つ化学プラントに揮発性有機化合物(VOC)のほぼ連続的な測定を義務付けました。中国は2025年半ばまでに大気監視ネットワークを1,800局に拡大し、各局でオゾン、一酸化炭素、窒素酸化物センサーが稼働しており、合計で4億米ドルの調達市場を創出しました。インドの中央汚染管理委員会は火力発電所に排出源監視システムを義務付け、2025年初頭にはセンサー出荷が前年比31%増加しました。触媒ビーズ素子を赤外線ヘッドに交換する精製所は、誤報を40%削減し、校正間隔を2倍に延ばしており、これらの規制の追い風を強化しています。

* 医療診断における小型電気化学センサーの採用拡大: 2024年に米国FDAは、フォームファクターを15mm以下に小型化した7つの新しいポイントオブケア電気化学プラットフォームを承認し、病院や在宅での使用事例を拡大しました。アボットのFreeStyle Libreは2024年に53億米ドルの収益を計上し、前年比21%増となり、アンペロメトリックグルコースオキシダーゼスタックの償還主導型普及を強調しています。Sensirionは2025年3月に、人工呼吸器回路に適合する10mm角の二酸化炭素セルを発表し、赤外線代替品の3分の1のコストを実現しました。欧州の体外診断用医療機器規則は2024年5月に検出限界規則を厳格化し、乳酸閾値を1µM以下に下げるナノ構造電極の開発を促しました。2024年には持久系アスリート向けにスクリーン印刷された汗中乳酸パッチが発売され、すでに2-25mMの範囲をリアルタイムで測定しています。

* 産業オートメーションとプロセス安全システムの拡大: シーメンスは2024会計年度に92億ユーロ(104億米ドル)のプロセスオートメーション受注を記録し、工場がガス検知ノードを分散制御ネットワークに組み込みました。ハネウェルは2025年1月にメキシカリ工場拡張に3億米ドルを投じ、ギガファクトリー向けのフッ化水素およびシラン監視を目的としています。ISAは2024年の技術レポートで水素ステーションの安全完全性レベルを設定し、10秒未満の応答時間を持つデュアル電気化学センサーを要求しています。横河電機は2024年にCENTUM VPプラットフォームにAI駆動のドリフト分析を追加し、LNGターミナルでの予期せぬダウンタイムを25%削減しました。OSHAの提案する密閉空間規則は、公益事業および建設現場全体で単一ガスユニットを4ガスアンサンブルに置き換えることになります。

* 使い捨てIoTデバイス向けフレキシブル印刷化学センサーの登場: MITの研究者は2024年に、使い捨て土壌プローブやコールドチェーンラベルへの道を開く0.10米ドル以下の印刷型アンモニアフィルムを実証しました。PARCは、印刷型揮発性有機化合物(VOC)特許を家電OEMにライセンス供与し、スマートサーモスタットに2米ドルのセンサーを導入しました。米国国防総省は、ユニフォーム用の伸縮性神経剤パッチに資金を提供し、15秒未満での検知を要求しています。Thin Film Electronicsは、タンパク質腐敗試験用のアンモニアセンサーを統合した230万個の近距離無線通信(NFC)タグを出荷し、前年比140%の増加を記録しました。ISOは、印刷型デバイスが10,000回の曲げに耐えることを要求する耐久性試験規則を発表し、ウェアラブルの商業化を加速させています。

抑制要因

* 校正とメンテナンスコストがコスト重視産業での採用を制限: 90~180日ごとの現場校正には1台あたり150~300米ドルかかり、5年間の運用でハードウェア費用をすぐに上回ります。2024年の食品加工業者340社を対象とした調査では、年間維持費が1サイトあたり18,000米ドルと、設備投資の2.8倍に達し、広範な導入を妨げています。純利益率が5%を下回る倉庫業者は、サービス契約が予算を圧迫するため、連続モニターよりも手持ちのスポットチェックを好みます。NFPAは2025年に住宅用一酸化炭素検知器の交換間隔を7年サイクルに緩和しましたが、産業用ユニットは四半期ごとのスケジュールを維持しており、このコスト格差を固定しています。

* センサーのドリフトと寿命の制限が長期信頼性に影響: 電気化学式酸素セルは室温で月0.3%ドリフトしますが、40℃の湿度下では4倍になり、3年以内の交換を余儀なくされます。シンガポールのHVAC研究では、1,200台の金属酸化物ユニットのうち18%が18ヶ月で仕様外にドリフトし、高価な誤報を引き起こしました。ハネウェルは、現場の硫化水素センサーが50ppmを超えるスパイクに曝されると、耐用年数が36ヶ月から22ヶ月に短縮されたと報告しています。IECの2024年加速劣化規則では、2倍濃度で1,000時間後に信号損失が15%未満であることが要求されており、次世代電極の研究開発のハードルを上げています。

セグメント分析

* 製品タイプ別:

電気化学セルは2024年の収益の32.89%を占め、精製所や廃水処理プラントにおける硫化水素、一酸化炭素、二酸化窒素警報の主要な手段であり続けています。光学デバイスは、オペレーターが24ヶ月以上のメンテナンス間隔を延長する非分散型赤外線(NDIR)ヘッドに移行するにつれて、2030年までに7.27%のCAGRで拡大しています。かつて可燃性ガスの主力であった触媒ビーズセンサーは、本質安全防爆規則が発火のない光学系を奨励しているため、シェアが18%を下回っています。現在需要の22%を占める半導体金属酸化物デバイスは、5米ドル以下の低価格が重視される予算重視の室内空気アプリケーションで優位に立っています。天然ガスパイプライン検査における赤外分光法のアップグレードは、ppbレベルのメタン検知を推進しており、光学系の牽引力が加速する主要な理由となっています。米国のメタン削減インセンティブは、これらのモジュールに年間2億8000万米ドルの需要を追加しています。電気化学式単一ガスバッジは、電解液の枯渇がリピート販売と予測可能な交換サイクルを促進するため、個人用保護具の分野で依然として優位にあり、消耗品収益において化学センサー市場を堅調に保っています。

* 技術別:

MEMS(微小電気機械システム)バリアントは、センシング素子とミックスシグナルASICを5mmのシリコンダイに組み込むことで、2024年の収益の27.56%を達成しました。ウェハーレベルパッケージングは組み立てコストを削減し、小売りの空気質モニターを50米ドル以下に引き下げました。印刷型およびフレキシブルフォーマットは、ロールツーロールグラビア印刷が使い捨てバイオセンシングストリップの単価を0.10米ドルに引き下げ、スポーツや分散型医療における新たなフロンティアを開拓しているため、7.19%のCAGRを記録しています。現在19%のシェアを占めるCMOS統合ユニットは、オンチップ校正を追加することで部品表(BOM)を30%削減しています。赤外線ブロックは需要の約21%を占め、光学寿命が10年を超えるHVAC、インキュベーター、温室などで使用されています。約13%のシェアを占める表面弾性波(SAW)ラインは、化学兵器剤警報のためのニッチな防衛用途にとどまっていますが、衝撃および振動試験の標準化作業により、輸送安全分野での魅力が高まっています。ISO 27891は現在、MEMSガスチップが1,500gの衝撃にドリフトなしで耐えることを要求しており、ほとんどの主要サプライヤーがこのハードルをクリアし、自動車および産業分野の購入者の信頼を強化しています。

* アプリケーション別:

産業安全およびプロセス制御は、密閉空間における多ガスアレイと石油化学スタックにおける連続排出システムが義務付けられているため、2024年の収益の43.87%を占めました。医療診断は、保険会社が連続血糖モニタリングの適用範囲を拡大し、救急部門がポイントオブケア乳酸カードを採用しているため、7.49%のCAGRで最も速い成長を記録しています。環境モニタリングは、都市の大気質グリッドと水処理施設の排出試験を通じて、価値で16%を貢献しています。自動車排ガスおよび車内空気モジュールは、約12%のシェアを占め、ユーロ7および中国7規制を満たすためにリアルタイムの窒素酸化物報告へと移行しています。石油・ガスの上流および精製用途は、現在売上高の11%を占め、坑口やフレアスタックでOSHAの曝露基準を10ppm以内に保つために防水電気化学式硫化水素セルに依存しています。防衛契約は6%のシェアを占め、微量爆発物および化学兵器剤に焦点を当てており、高感度表面弾性波および比色紙の需要を強化しています。価値ベースのヘルスケアへの移行により、遠隔代謝モニタリングは償還可能な必要性となり、バイオセンサーの2桁の出荷を維持しています。

* 分析対象相別:

ガス検知は、産業安全バッジ、環境大気ステーション、水素インフラ診断に支えられ、2024年の売上高の62.17%を占めています。液相プローブは、2024年の米国飲料水規則の更新後、公益事業者が鉛、硝酸塩、リン酸塩をより厳格な閾値で追跡する必要があるため、6.91%のCAGRで成長しています。固相センシングは8%のシェアを占め、土壌汚染や錠剤溶解をチェックする分析ラボのツールとして残っています。新しい水素コードは、1秒以内に1,000ppmでの電気化学的または触媒的検知を規定しており、ガスセルR&Dを強化しています。欧州飲料水指令は、ナノグラムレベルのパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を挿入し、アプタマーベースの電気化学的イノベーションを促進しています。養殖のパイロットプロジェクトでは、溶存酸素およびアンモニアのテレメトリーが魚の死亡率を最大18%削減することを示しており、化学センサー市場における液相のさらなる成長の可能性を示唆しています。

地域分析

北米は2024年の収益の47.12%を占め、厳格なOSHAの密閉空間法と、320万人の血糖モニタリング受益者を追加したメディケアの拡大によってリードを築きました。2024年のPM2.5基準は3億4000万米ドルのセンサー改修波を推進し、カナダは遠隔地のオゾンおよび粒子状物質ネットワークを拡張するために1億8000万カナダドル(1億3300万米ドル)を計上しました。

ヨーロッパは売上高の28%を貢献しました。ユーロ7排ガス基準への移行は、-40~85℃の範囲で±10%の精度を義務付けており、電気化学および固体スタックの安定した受注を生み出しています。ドイツは、それぞれ冗長なサブ秒検知器を必要とする水素ステーションに5億ユーロ(5億6500万米ドル)を投じ、英国はホルムアルデヒドの制限を0.3ppmに引き下げ、ラボ全体のアップグレードを促進しています。

アジア太平洋地域は、2030年までに7.21%のCAGRで全地域を上回ると予測されています。中国の1,800ノードの空気ネットワークと工場VOC規制、インドの排出源監視システムの展開、日本の水素燃料ロードマップが組み合わさって、数十億米ドル規模の入札を解き放ちます。韓国の半導体VOC法は、年間8500万米ドルの追加需要を生み出しています。中東・アフリカおよび南米は依然として小さな市場ですが、赤外線メタン追跡装置に依存する国家ガスパイプライン安全法へと移行しており、地元のインテグレーターにとって長期的な機会を創出しています。

競争環境

2024年の収益のほとんどは上位5社に帰属しており、市場の適度な細分化が確認されています。既存企業は、電気化学セル巻線、MEMSウェハー製造、赤外線光学系を含むエンドツーエンドの垂直統合を管理しており、これにより45%を超える粗利益率を達成しています。

ハネウェルの3億米ドルのメキシカリ工場建設は、ギガファクトリー向けフッ化水素アレイの生産量を押し上げるでしょう。一方、シーメンスは8500万ユーロ(9600万米ドル)の取引後、Sensirionの産業用ガスラインをSIMATICプラットフォームに統合しました。ソフトウェア主導の校正が新たな差別化要因となっており、AIドリフト補償はサービス間隔を180日に延長し、予算重視の倉庫の所有コストを削減します。Alphasenseは2024年に、検出限界を桁違いに向上させるナノ構造電極に関する14件の特許を出願しました。

クラウドパートナーシップも増加しており、SensirionはAWS IoT CoreおよびAzure IoT Hubへのネイティブフックを追加し、顧客がセンサーフリートから予測的洞察を抽出できるようにしました。規制は、IECExおよびIVDRラボを社内に持つ企業にとっては参入障壁であると同時に触媒でもあり、新しい分析対象物をより迅速に導入できますが、ニッチな専門家はサードパーティのテストサービスで納期を短縮することで勝利を収めることができます。全体として、戦略的重点は水素安全、室内空気質規制、および医療バイオセンシングへと傾いています。

化学センサー業界の主要企業

* Alphasense Limited

* Figaro Engineering Inc.

* Membrapor AG

* Sensirion AG

* Aeroqual Limited

最近の業界動向

* 2025年10月: Bosch Sensortecは、ドレスデンの300mmファブでMEMSホルムアルデヒドセンサーラインの量産を開始しました。これは、スマートホームおよび自動車の車内空気アプリケーションを対象とし、単価は3米ドル以下です。

* 2025年8月: Alphasense Limitedは、電気化学式有毒ガスセンサーの現場メンテナンス間隔を90日から180日に延長するクラウドベースの予測校正スイートを発表し、ヨーロッパの12の化学プラントでパイロット展開を行いました。

* 2025年3月: Sensirion AGは、10mm×10mmの小型電気化学式CO2センサーの商業出荷を開始し、最初の50,000ユニットを3つの人工呼吸器および麻酔装置OEMに納入しました。

* 2025年1月: Honeywell Internationalは、3億米ドルを投じたメキシコ・メキシカリ工場の建設を開始しました。これにより、バッテリーギガファクトリーおよび半導体製造工場向けのフッ化水素、アンモニア、シラン検知器の全自動組立ラインが追加されます。

化学センサー市場レポートの概要

本レポートは、化学センサー市場に関する詳細な分析を提供しており、その範囲、調査方法、市場の現状、将来予測、競争環境、および市場機会について包括的に記述しています。

1. 市場の概要と動向

市場の全体像を把握するため、マクロ経済要因の影響、業界のバリューチェーン分析、規制環境、技術的展望が詳細に検討されています。

2. 市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 産業用ガス検知に対する厳しい環境規制の強化。

* 医療診断における小型電気化学センサーの採用拡大。

* 産業オートメーションおよびプロセス安全システムの普及。

* 使い捨てIoTデバイス向けフレキシブル印刷化学センサーの登場。

* 水素インフラ安全システムへの化学センサーの統合。

* 商業不動産における室内空気質規制の急速な拡大。

これらの要因は、化学センサーの需要を多岐にわたる分野で高めています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 費用に敏感な産業における校正およびメンテナンスコストの高さ。

* センサーのドリフトや寿命の制限による長期的な信頼性の課題。

* 特殊な電気化学触媒のサプライチェーンにおけるボトルネック。

* クラウド接続型センサーの導入を遅らせるデータガバナンスに関する懸念。

これらの課題は、市場の普及と発展において考慮すべき重要な点です。

4. 市場規模と成長予測

市場は、製品タイプ、技術、用途、分析対象相、および地域別に詳細にセグメント化され、その価値に基づく成長予測が提供されています。

* 製品タイプ別: 電気化学センサー、光学センサー、ペリスター/触媒ビードセンサー、半導体センサーなどが含まれます。

* 技術別: CMOS統合センサー、MEMSベースセンサー、NDIRおよび赤外線センサー、SAWおよび音響センサー、印刷/フレキシブルセンサーなどが分析対象です。

* 用途別: 産業安全およびプロセス制御、環境モニタリング、医療診断、自動車排出ガスおよび車内空気、石油・ガス探査および精製、国土安全保障および防衛など、幅広い分野での応用が評価されています。

* 分析対象相別: 気相、液相、固相の各フェーズにおけるセンサーの市場が調査されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米といった主要地域ごとに市場動向が分析されています。特に、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、中国、日本、インド、韓国、オーストラリア、サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、ブラジル、アルゼンチンなどの国々が詳細にカバーされています。

5. 競争環境

市場の競争状況は、市場集中度、主要企業の戦略的動向、および市場シェア分析を通じて評価されています。Alphasense Limited、Figaro Engineering Inc.、Sensirion AGなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が提供されています。

6. 主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 化学センサー市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.51%を記録すると予測されています。

* 市場の主要企業には、Smiths Detection Inc.、General Electric Co.、MSA Safety Incorporated、Pepperl+Fuchs Group、Honeywell International Inc.などが挙げられます。

* 最も急速に成長する地域はアジア太平洋地域であり、予測期間中に最高のCAGRを示すと見込まれています。

* 2025年において、最大の市場シェアを占める地域は北米です。

* 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

7. 市場機会と将来展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

- 4.3 産業バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 市場の推進要因

- 4.6.1 厳格な環境規制が産業用ガス検知の需要を促進

- 4.6.2 医療診断における小型電気化学センサーの採用拡大

- 4.6.3 産業オートメーションおよびプロセス安全システムの拡大

- 4.6.4 使い捨てIoTデバイス向けフレキシブル印刷化学センサーの登場

- 4.6.5 水素インフラ安全システムへの化学センサーの統合

- 4.6.6 商業不動産における室内空気品質義務の急速な普及

-

4.7 市場の阻害要因

- 4.7.1 校正およびメンテナンス費用がコストに敏感な産業での採用を制限

- 4.7.2 センサーのドリフトと限られた寿命が長期的な信頼性に影響

- 4.7.3 特殊電気化学触媒のサプライチェーンのボトルネック

- 4.7.4 データガバナンスの懸念がクラウド接続センサーの展開を遅らせる

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 電気化学センサー

- 5.1.2 光学センサー

- 5.1.3 ペリストール/触媒ビーズセンサー

- 5.1.4 半導体センサー

- 5.1.5 その他の製品タイプ

-

5.2 技術別

- 5.2.1 CMOS統合センサー

- 5.2.2 MEMSベースセンサー

- 5.2.3 NDIRおよび赤外線センサー

- 5.2.4 SAWおよび音響センサー

- 5.2.5 印刷/フレキシブルセンサー

-

5.3 用途別

- 5.3.1 産業安全およびプロセス制御

- 5.3.2 環境モニタリング

- 5.3.3 医療診断

- 5.3.4 自動車排出ガスおよび車内空気

- 5.3.5 石油・ガス探査および精製

- 5.3.6 国土安全保障および防衛

- 5.3.7 その他の用途

-

5.4 分析物相別

- 5.4.1 気相

- 5.4.2 液相

- 5.4.3 固相

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphasense Limited

- 6.4.2 Figaro Engineering Inc.

- 6.4.3 Membrapor AG

- 6.4.4 Sensirion AG

- 6.4.5 Aeroqual Limited

- 6.4.6 SGX Sensortech Limited

- 6.4.7 Nemoto & Co., Ltd.

- 6.4.8 SPEC Sensors, LLC

- 6.4.9 Sensitron S.r.l.

- 6.4.10 NTM Sensors

- 6.4.11 Dynament Limited

- 6.4.12 City Technology Limited

- 6.4.13 Gas Sensing Solutions Ltd.

- 6.4.14 Zhengzhou Winsen Electronics Technology Co., Ltd.

- 6.4.15 Sensorix GmbH

- 6.4.16 DD-Scientific Ltd.

- 6.4.17 SST Sensing Ltd.

- 6.4.18 Crowcon Detection Instruments Limited

- 6.4.19 PureAire Monitoring Systems, Inc.

- 6.4.20 Aeroqual Limited (完全性のために繰り返し)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学センサーは、特定の化学物質の種類や濃度、あるいはその変化を電気信号や光信号などの測定可能な物理量に変換する装置の総称でございます。これは、私たちの身の回りや産業、医療など多岐にわたる分野で、目に見えない化学的な情報を「見える化」し、理解するための重要なツールとして機能しております。その基本原理は、対象となる化学物質がセンサー表面の感応膜や認識素子と相互作用することで、電気的特性(抵抗、電位、電流など)や光学的特性(吸光度、蛍光など)、あるいは質量などの物理的変化が生じ、これを検出器が捉えて信号として出力するというものです。高い選択性(特定の物質のみを検出する能力)、感度(微量な物質も検出する能力)、応答性(迅速に変化を捉える能力)、そして安定性(長期間にわたり正確な測定を維持する能力)が、化学センサーの性能を評価する上で極めて重要な要素となります。

化学センサーには、その検出原理や対象物質によって多種多様な種類が存在いたします。主な分類としては、まず電気化学センサーが挙げられます。これは、電位差型(pHセンサーやイオン選択性電極など)、電流型(アンペロメトリックセンサーや燃料電池型ガスセンサーなど)、導電率型(水質センサーなど)に細分化され、溶液中のイオン濃度やガス濃度を電気信号に変換します。次に、光学センサーは、物質の吸光度、蛍光、発光、あるいは表面プラズモン共鳴(SPR)などの光学的変化を利用して検出を行うもので、光ファイバーセンサーや一部のバイオセンサーに用いられます。質量変化型センサーとしては、水晶振動子マイクロバランス(QCM)や表面弾性波(SAW)センサーがあり、物質の吸着による質量変化を周波数変化として捉えます。また、半導体ガスセンサーは、金属酸化物半導体(MOX)の表面にガスが吸着することで抵抗値が変化する現象を利用し、可燃性ガスや有毒ガスなどの検出に広く用いられています。さらに、バイオセンサーは、酵素、抗体、DNAなどの生体分子を認識素子として利用し、血糖値測定器や感染症診断キットなど、生体内の微量物質を高感度かつ選択的に検出する点で特筆されます。これらのセンサーは、それぞれ異なる特性を持ち、多様なアプリケーションに対応するために開発が進められております。

化学センサーの用途は非常に広範であり、私たちの生活のあらゆる側面に深く浸透しております。環境モニタリングの分野では、大気中の有害ガス(CO、NOx、SOxなど)や水質汚染物質(pH、溶存酸素、BOD、CODなど)の常時監視に不可欠であり、地球環境保全に貢献しています。医療・ヘルスケア分野では、血糖値測定器が糖尿病患者の自己管理に欠かせないほか、呼気診断によるアルコール検知や特定の疾患マーカーの検出、感染症の迅速診断、さらには薬物スクリーニングなど、予防医療から診断、治療まで多岐にわたる応用が期待されています。食品産業においては、鮮度管理、異物検出、品質管理(糖度、酸度など)に利用され、食品の安全性と品質維持に貢献しています。産業プロセス制御では、化学プラントにおけるガス漏れ検知や、製造プロセス中の成分濃度管理に用いられ、生産効率の向上と安全確保に寄与します。安全保障の分野では、爆発物や毒ガスの検知、麻薬探知など、社会の安全を守る上で重要な役割を担っています。自動車分野では、排ガス中の酸素濃度を測定するO2センサーが燃費効率の向上と排ガス規制への対応に不可欠であり、車室内の空気品質管理にも応用が進んでいます。さらに、スマートホームやIoTデバイスにおいては、室内空気品質のモニタリングやガス漏れ警報など、快適で安全な生活環境の実現に貢献しております。

化学センサーの進化を支える関連技術も多岐にわたります。まず、マイクロエレクトロニクス技術やMEMS(微小電気機械システム)技術は、センサーの小型化、集積化、低コスト化を可能にし、ウェアラブルデバイスやIoTデバイスへの搭載を促進しました。これにより、より多くの場所で、より手軽に化学情報を取得できるようになりました。次に、ナノテクノロジーの進展は、カーボンナノチューブ、グラフェン、金属ナノ粒子などのナノ材料を感応膜として利用することで、センサーの感度や選択性を飛躍的に向上させました。これらのナノ材料は、表面積が大きく、化学物質との相互作用サイトが多いため、微量物質の検出に特に有効です。また、AI(人工知能)や機械学習技術は、複数のセンサーからのデータを統合・解析し、複雑な混合ガスの中から特定の成分を識別したり、誤検知を低減したりする能力を高めています。これにより、センサーの「知能化」が進み、より高度な判断が可能になります。無線通信技術は、センサーネットワークの構築やIoTデバイスとの連携を容易にし、リアルタイムでのデータ収集と遠隔監視を実現します。さらに、材料科学の進歩は、より耐久性があり、安定性に優れた新規感応膜材料の開発を可能にし、センサーの長期信頼性を向上させています。バイオテクノロジーの発展は、認識素子としての生体分子の多様化と高機能化を促し、バイオセンサーの応用範囲を拡大しています。

化学センサーの市場は、近年、急速な成長を遂げており、今後もその拡大が予測されております。この成長の背景には、いくつかの主要な要因がございます。第一に、世界的な環境規制の強化により、大気や水質のモニタリング、産業排出ガスの監視など、環境分野でのセンサー需要が高まっています。第二に、高齢化社会の進展に伴い、医療・ヘルスケア分野における予防医療、早期診断、在宅医療のニーズが増大しており、ウェアラブルセンサーや非侵襲型センサーへの期待が高まっています。第三に、IoT(モノのインターネット)、スマートシティ、インダストリー4.0といった技術革新の進展が、あらゆる「モノ」にセンサーを搭載し、データを収集・活用する動きを加速させています。これにより、スマートファクトリーでのプロセス監視、スマート農業での土壌・作物管理、スマートホームでの快適性・安全性向上など、新たな市場が創出されています。第四に、テロ対策や災害対策など、安全・安心への意識向上も、爆発物検知や毒ガス検知といったセキュリティ分野でのセンサー需要を押し上げています。主要な市場プレイヤーとしては、専門のセンサーメーカーに加え、半導体メーカーや分析機器メーカーなどが挙げられ、技術革新と市場ニーズへの対応を競い合っています。市場トレンドとしては、小型化・ウェアラブル化、多機能・複合センサー化、ワイヤレス化・ネットワーク化、そしてAIとの融合によるスマート化が顕著であり、非侵襲・リアルタイム測定への需要が特に高まっています。

将来に向けて、化学センサーはさらなる進化と応用範囲の拡大が期待される一方で、いくつかの課題も抱えております。主な課題としては、多成分混合環境下での選択性のさらなる向上、長期的な安定性と耐久性の確保、校正・メンテナンスの簡素化、そしてコスト削減と量産技術の確立が挙げられます。また、国際的な標準化の推進も、市場の健全な発展には不可欠でございます。しかしながら、これらの課題を克服することで、化学センサーは私たちの社会に計り知れない恩恵をもたらす可能性を秘めています。将来展望としては、まずパーソナルヘルスケアの分野で、ウェアラブルセンサーによる生体情報の常時モニタリングが一般化し、病気の早期発見や予防に大きく貢献することが期待されます。次に、スマートシティ、スマート農業、スマートファクトリーといったスマート社会の実現において、化学センサーは環境、エネルギー、食料、安全など、あらゆる側面で基盤技術としての役割を強化するでしょう。AIとの融合はさらに深化し、センサーフュージョン技術によって、より高精度で信頼性の高い情報が提供され、データ駆動型の意思決定を可能にします。また、量子センサーやバイオミメティックセンサーなど、新たな検出原理や材料の探索が進み、これまでにない高感度・高選択性のセンサーが開発される可能性もございます。さらに、宇宙、深海、高温・高圧環境といった極限環境下での応用も進み、未踏領域の探査や資源開発にも貢献することが期待されます。化学センサーは、今後も技術革新を続け、持続可能な社会の実現と人々の生活の質の向上に不可欠な存在として、その重要性を増していくことでしょう。