化学療法誘発性好中球減少症市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

化学療法誘発性好中球減少症市場レポートは、タイプ(抗生物質療法、顆粒球コロニー刺激因子療法など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化学療法誘発性好中球減少症治療市場の概要

本レポートは、化学療法誘発性好中球減少症治療市場の規模と動向に関する詳細な調査結果をまとめたものです。調査期間は2019年から2030年までで、市場は治療タイプ(抗生物質療法、顆粒球コロニー刺激因子療法など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は米ドル(USD)で提供されています。

市場の主要数値と予測

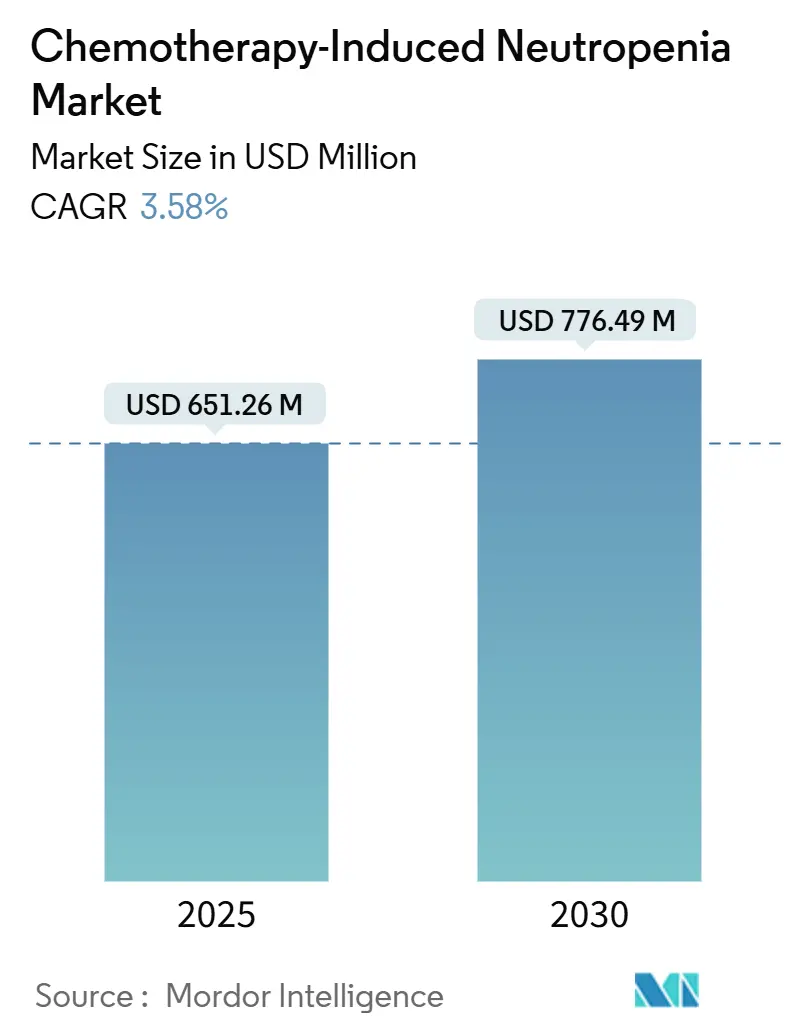

化学療法誘発性好中球減少症市場は、2025年には6億5,126万米ドルと評価され、2030年までに7億7,649万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.58%です。市場の集中度は中程度とされています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。主要な市場プレイヤーには、Amgen, Inc.、Teva Pharmaceuticals Industries Ltd.、BeyondSpring Pharmaceuticals Inc.、Aurobindo Pharma、Merck & Co.などが挙げられます。

市場分析の概要

市場の緩やかな拡大は、骨髄抑制性レジメンを必要とするがん患者の増加、持続型顆粒球コロニー刺激因子(G-CSF)の着実な導入、および発熱性好中球減少症のリスク評価を向上させる予測分析の臨床的採用拡大に起因しています。バイオシミラーの普及による価格競争は続くものの、エフベマレノグラストムアルファのような差別化された製品の承認が収益成長を支えています。また、複数の供給中断を経験したことから、製造の信頼性、冗長な施設、堅牢な品質管理が商業的に重要視されています。外来腫瘍学モデルや遠隔薬局ソリューションの進展は、患者や支払者が入院費用を削減できる在宅予防オプションを好む傾向にあるため、地理的拡大を後押ししています。

主要なレポートのポイント

* 治療タイプ別: 2024年には顆粒球コロニー刺激因子(G-CSF)療法が市場シェアの64.34%を占め、顆粒球輸血は2030年までに5.43%のCAGRで最も急速に成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が市場規模の72.56%を占め、オンライン薬局は2030年までに6.56%のCAGRで最も急速な拡大を記録すると見込まれています。

* 地域別: 2024年には北米が42.45%のシェアで市場をリードし、アジア太平洋地域は2025年から2030年の間に4.76%のCAGRで成長すると予測されています。

市場の動向と洞察(促進要因)

1. 世界的ながん罹患率の増加: 固形腫瘍や血液悪性腫瘍の発生率が高まることで、予防的補助療法の需要が増加しています。特に、急性骨髄性白血病の治療プロトコルにおける骨髄抑制の強化や、高齢化社会における発熱性好中球減少症のリスク増加が、G-CSFの使用を促進しています。アジア太平洋地域では、欧米式の高密度レジメンの採用が進み、市場規模が拡大しています。

2. バイオシミラー成長因子の普及: ペグフィルグラスチムのバイオシミラーの平均販売価格が参照製品よりも大幅に低いことで、支払者の負担が軽減され、保険適用が不十分な患者にも治療が提供されるようになりました。FDAの合理化されたガイダンスや欧州での互換性推奨も、バイオシミラーの市場浸透を加速させています。

3. G-CSF予防使用に関する有利な臨床ガイドライン: NCCN(米国包括的がんネットワーク)は、発熱性好中球減少症のリスクが20%を超える場合に一次予防を推奨しており、多くの現代的なレジメンがこの閾値に達しています。同日投与パラダイムの有効性も確認され、物流が簡素化されました。日本の急性骨髄性白血病ガイドラインにも持続型G-CSFが正式に組み込まれ、アジア全体での標準治療の期待が高まっています。

4. 好中球減少症リスクプロファイリングにおける予測分析の統合: 電子カルテデータを用いた機械学習モデルは、発熱性好中球減少症を高い精度で予測し、より的確な予防的治療を可能にしています。これらのツールは、過剰治療を減らし、成長因子の投与スケジュールを最適化します。製薬会社とヘルステック企業の提携も進み、バイオロジクスと分析を組み合わせた統合ケアパスウェイが提供されています。

市場の動向と洞察(抑制要因)

1. 高額な治療費と償還ギャップ: 発熱性好中球減少症による入院費用は高額であり、医療システムに大きな負担をかけています。低所得国の患者は、年間世帯収入を超える自己負担に直面することもあります。バイオシミラーが薬剤費を削減する一方で、輸液時間や検査モニタリングなどの付帯費用は依然として存在します。

2. 生物学的製剤に対する厳格な規制要件: FDAのバイオシミラー申請には高額なユーザー費用がかかり、承認後のファーマコビジランスも追加費用を伴います。EMA、PMDA、NMPAなど、各地域の規制当局で異なる要件があるため、製造業者は複数の規制経路を同時に進める必要があり、コストと期間が増大します。

3. 免疫療法時代における化学療法利用の減少: 免疫療法の急速な普及が進む先進地域では、一部の化学療法レジメンが免疫療法に置き換えられることで、化学療法の利用が長期的に減少する可能性があります。

セグメント分析

* 治療タイプ別:

* G-CSF療法: 2024年には市場収益の64.34%を占め、最大の貢献をしています。フィルグラスチム、ペグフィルグラスチム、エフベマレノグラストムアルファなどが含まれ、様々な化学療法スケジュールに対応する半減期を提供します。持続型製剤はクリニック受診回数を減らし、アドヒアランスを向上させるため、価値ベースの契約において有利な立場にあります。

* 顆粒球輸血: 2030年までに5.43%のCAGRで最も急速に成長しています。遺伝子編集されたドナー細胞や体外拡張技術が供給制限を克服し、小児腫瘍学センターでは成長因子に反応しない難治性感染症に対して高用量輸血が採用されています。

* 抗生物質療法: 不可欠な治療法ですが、抗菌薬適正使用プログラムにより使用量が抑制される傾向にあります。

* 新規予防薬: トリラシクリブのような新規薬剤は、骨髄細胞周期を一時的に停止させることで好中球減少症を予防することを目指しており、2027年までに商業化される可能性があります。

* 流通チャネル別:

* 病院薬局: 2024年には市場規模の72.56%を占め、最大のチャネルです。統合された医師・薬局組織が複雑な生物学的製剤の物流を一元管理し、調剤の効率化、コールドチェーンの維持、請求処理を円滑に行っています。

* オンライン薬局: 6.56%のCAGRで急速に拡大しています。専門医薬品の宅配を好む患者の傾向や、支払者による調剤手数料削減の推進が背景にあります。遠隔監視プロトコルや、一部の米国州における生物学的製剤の温度ロガー付きドロップシッピング許可も、地方市場へのリーチを広げています。

* 小売薬局: 経口補助療法の需要に対応していますが、生物学的製剤が収益の大部分を占めるため、シェアは横ばいです。

* 臨床在宅輸液企業: 機器メーカーと提携し、オンボディインジェクターと看護サービスをバンドルすることで、患者への直接供給チェーンを強化しています。

地域分析

* 北米: 2024年には化学療法誘発性好中球減少症市場の42.45%を占め、最大の地域収益源となっています。広範な保険適用、持続型バイオシミラーの早期採用、メディケアによる同日G-CSF投与の償還、高度な分析ツールの統合が成長を牽引しています。AmgenやCoherusなどの主要企業は、米国の病院システム全体で強力な商業インフラを維持しています。

* アジア太平洋: 2030年までに4.76%のCAGRで最も急速に拡大する地域です。中国ではMabwellのMailisheng注射剤が承認され、国産の持続型G-CSFが輸入依存度を低減しています。西洋式の高密度化学療法の普及や、日本の急性骨髄性白血病に対するG-CSF予防に関するガイドラインも市場を後押ししています。インドや東南アジアでは、政府の調達が費用対効果の高いオプションを優先するため、バイオシミラーの浸透が進んでいます。

* 欧州: 成熟した市場ですが、入札制度により先発品とバイオシミラーの間で急速なシェア変動が見られます。EMAは2024年にRyzneutaを承認し、患者の投与間隔を延長する新しい持続型代替品が加わりました。

* ラテンアメリカ、中東、アフリカ: 現在は市場規模が小さいものの、TevaのGlobal HOPEプログラムのようなパートナーシップモデルが小児腫瘍学の補助療法を改善し、将来の市場拡大の基盤を築いています。

競合状況

化学療法誘発性好中球減少症市場は中程度の統合度を示しており、上位5社の合計シェアは約68%です。Amgenは多様な腫瘍学ポートフォリオと独自のオンボディインジェクター技術を活用して主導的地位を維持しています。Coherus BioSciencesは価格競争力で競合し、最近FDAからNeulasta OnproのバイオシミラーであるUdenyca Onproの承認を得ました。Sandozは積極的な入札戦略と幅広い製品ポートフォリオを通じて、多地域でのバイオシミラーの足跡を拡大しています。TanvexやMabwellは、費用対効果の高い製造、規制の迅速性、国内調達関係を強みとするアジアを拠点とする挑戦者として台頭しています。

技術の融合も競争を激化させており、企業は遠隔モニタリングデバイス、AIリスクツール、デジタルコンパニオンアプリなどを統合しています。MITのLeukoデバイスは、非侵襲的に白血球数を推定し、持続型G-CSFと組み合わせてバンドルされたアドヒアランスソリューションを創出する可能性があります。戦略的パートナーシップも活発で、X4 PharmaceuticalsがMavorixaforをNorgineにライセンス供与し、欧州とオセアニアでの商業化を進めるなどの動きが見られます。製造の回復力は、COVID-19や個別の汚染事象によって脆弱性が明らかになった後、市場の差別化要因として浮上しています。二重調達や自社充填・最終包装ラインを持つ企業は、大手購買組織から優先的に購入されています。価格競争は激化していますが、差別化されたサービス提供とエビデンスに基づいた成果が、市場全体の収益性を維持しています。

最近の業界動向

* 2025年6月: Mabwellが中国NMPAから好中球減少症予防のための持続型G-CSFであるMailisheng注射剤の承認を取得しました。

* 2025年5月: Amgenは第1四半期に81億米ドルの収益を報告し、これにはIMDELLTRAの日本での発売による8,100万米ドルが含まれています。

* 2025年3月: FDAはCoherus BioSciencesのUdenyca Onproを承認しました。これはNeulasta Onpro初のバイオシミラーです。

* 2025年1月: Teva Pharmaceuticals Industries Ltd.とAlvotechは、Simponiのバイオシミラー候補であるAVT05 BLAのFDA承認申請が受理されたことを発表しました。

* 2025年1月: X4 PharmaceuticalsはMavorixaforをNorgineにライセンス供与し、欧州、オーストラリア、ニュージーランドでの商業化を進めることになりました。

本レポートは、化学療法誘発性好中球減少症(Chemotherapy-Induced Neutropenia, CIN)治療の世界市場に関する詳細な分析を提供しています。好中球減少症は、血液中の白血球(好中球)が減少する状態であり、感染症に対する体の抵抗力を低下させます。特に、抗がん剤の投与によって引き起こされるCINは、生命を脅かす感染症につながる可能性があり、化学療法レジメンの変更を余儀なくされることで、短期および長期的な治療成果に影響を与える深刻な副作用です。

市場は、治療法(抗生物質療法、顆粒球コロニー刺激因子(G-CSF)療法、顆粒球輸血、その他の治療法)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD建てで提供しています。

市場規模に関して、2025年には6億5,126万米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)3.58%で成長すると予測されています。治療法別では、顆粒球コロニー刺激因子(G-CSF)療法が2024年の収益の64.34%を占め、最大の市場シェアを保持しています。

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的ながん罹患率の増加: がん患者数の増加に伴い、化学療法を受ける患者も増え、CIN治療の需要が高まっています。

2. 化学療法レジメンの採用拡大: 新しい化学療法薬や併用療法の進展により、CINのリスク管理がより重要になっています。

3. バイオシミラー成長因子の利用拡大: ペグフィルグラスチムのバイオシミラーは、発売から5年で平均販売価格を40%以上削減し、81%の普及率を達成しました。これにより、予防的治療へのアクセスが大幅に向上しています。

4. G-CSF予防的使用に関する有利な臨床ガイドライン: 臨床ガイドラインがG-CSFの予防的使用を推奨していることが、市場の成長を後押ししています。

5. 外来腫瘍ケアモデルへの移行: 外来および在宅での腫瘍治療サービスへの移行が進むことで、持続型注射剤やオンライン薬局の利用が増加し、患者へのリーチが拡大しています。

6. 好中球減少症リスクプロファイリングのための予測分析の統合: 最大97%の精度を持つ予測分析や、遠隔での白血球モニタリングデバイスの導入により、個別化された予防と治療アドヒアンスが向上しています。

一方で、市場の成長を阻害する要因も存在します。

1. 高額な治療費と償還ギャップ: 特に新規治療法や生物学的製剤の高コストは、患者や医療システムにとって負担となり、償還制度のギャップが課題となっています。

2. 生物学的製剤およびバイオシミラーに対する厳格な規制要件: これらの製品の開発と承認には、時間とコストがかかる厳格な規制プロセスが必要です。

3. 免疫腫瘍学時代における化学療法利用の減少: 免疫療法などの新しい治療法の台頭により、一部のがん種で化学療法の利用が減少する傾向が見られます。

4. 生物学的APIの製造能力の制約: 生物学的活性医薬品原薬(API)の製造には高度な技術と設備が必要であり、その製造能力の制約が供給に影響を与える可能性があります。

地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率4.76%で最も急速に成長すると予測されています。これは、規制当局の承認の増加と化学療法採用の拡大に起因しています。

競争環境においては、Amgen, Inc.、Pfizer, Inc.、Sandoz (Novartis)、Teva Pharmaceuticals Industries Ltd.、Merck & Co.、GlaxoSmithKlineなど、多数の主要製薬企業が市場に参入しており、市場集中度や市場シェア分析、各企業のプロファイルが詳細に報告されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌負担の増加

- 4.2.2 化学療法レジメンの採用拡大

- 4.2.3 バイオシミラー成長因子へのアクセス拡大

- 4.2.4 予防的G-CSF使用に関する有利な臨床ガイドライン

- 4.2.5 外来腫瘍ケアモデルへの移行

- 4.2.6 好中球減少症リスクプロファイリングのための予測分析の統合

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還のギャップ

- 4.3.2 バイオ医薬品およびバイオシミラーに対する厳格な規制要件

- 4.3.3 免疫腫瘍学時代における化学療法利用の減少

- 4.3.4 生物学的APIの製造能力の制約

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 抗生物質療法

- 5.1.2 顆粒球コロニー刺激因子(G-CSF)療法

- 5.1.3 顆粒球輸血

- 5.1.4 その他の治療タイプ

-

5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局

- 5.2.3 オンライン薬局

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 ファイザー株式会社

- 6.3.3 サンド(ノバルティス)

- 6.3.4 テバ製薬工業株式会社

- 6.3.5 メルク・アンド・カンパニー

- 6.3.6 グラクソ・スミスクライン

- 6.3.7 コヒラス・バイオサイエンス

- 6.3.8 アウロビンド・ファーマ

- 6.3.9 フレゼニウス・カビ

- 6.3.10 ビヨンドスプリング・ファーマ

- 6.3.11 協和キリン

- 6.3.12 インタス・ファーマシューティカルズ

- 6.3.13 ドクター・レディーズ・ラボラトリーズ

- 6.3.14 アコード・ヘルスケア

- 6.3.15 ヴィアトリス

- 6.3.16 ハンミ製薬

- 6.3.17 アポテックス

- 6.3.18 ムンディファーマ

- 6.3.19 ルーピン

- 6.3.20 セルトリオン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化学療法誘発性好中球減少症は、がん治療において広く用いられる化学療法薬が、骨髄の造血機能に影響を及ぼし、特に白血球の一種である好中球の数が減少する状態を指します。好中球は細菌や真菌などの病原体から体を守る重要な免疫細胞であり、その数が減少すると、感染症に対する抵抗力が著しく低下し、重篤な合併症を引き起こすリスクが高まります。これは、がん治療の継続を困難にする主要な副作用の一つであり、患者様の生活の質(QOL)にも大きな影響を与えます。

この好中球減少症は、その重症度によって分類されます。一般的には、好中球絶対数(ANC)が1500/μL未満で好中球減少症と診断され、特に500/μL未満を重度好中球減少症、100/μL未満を最重度好中球減少症と呼びます。最も懸念されるのは、好中球減少症に発熱を伴う「発熱性好中球減少症(FN)」です。FNは、感染症の兆候である発熱が、免疫力の低下した体で急速に悪化し、敗血症性ショックや多臓器不全に至る可能性もあるため、緊急性の高い病態として認識されています。

化学療法誘発性好中球減少症の臨床管理においては、主に予防と治療の二つの側面からアプローチが行われます。予防策としては、顆粒球コロニー刺激因子(G-CSF)の投与が中心となります。G-CSFは、骨髄に作用して好中球の産生を促進する薬剤であり、特に発熱性好中球減少症のリスクが高い患者様に対して、化学療法開始後早期に投与する一次予防が推奨されています。また、過去の化学療法サイクルでFNを発症した患者様に対しては、次回のサイクルでFNの再発を防ぐための二次予防としてG-CSFが用いられます。一部の高リスク患者様には、広域抗生物質の予防的投与が検討されることもあります。治療においては、発熱性好中球減少症を発症した場合、感染源が特定される前であっても、直ちに広域スペクトルの抗生物質を投与する経験的治療が不可欠です。これは、感染症の急速な進行を防ぐために、時間との闘いとなるためです。G-CSFは、治療的にも用いられ、好中球数の回復を早めることで、感染症の重症化を防ぎ、入院期間の短縮に寄与します。

関連技術としては、まず診断において、定期的な全血球計算(CBC)による好中球数のモニタリングが最も重要です。発熱性好中球減少症が疑われる場合には、血液培養、尿培養、胸部X線検査、CTスキャンなどを用いて感染源を特定するための検査が迅速に行われます。また、炎症マーカーであるC反応性タンパク(CRP)やプロカルシトニンなども、感染症の重症度評価や治療効果の判定に役立ちます。治療薬としては、G-CSF製剤が中心であり、短時間作用型のフィルグラスチムや、持続型で投与回数を減らせるペグフィルグラスチムなどが広く使用されています。抗生物質は、セフェム系、カルバペネム系、アミノグリコシド系など、幅広い種類のものが感染症の種類や重症度に応じて使い分けられます。近年では、分子標的薬や免疫チェックポイント阻害薬など、新たな抗がん剤の登場により、好中球減少症の発生パターンや管理方法も多様化しており、これらの薬剤との併用時の安全性確保も重要な課題となっています。

市場背景としては、世界的にがん患者数が増加の一途を辿っており、それに伴い化学療法を受ける患者様も増加しています。化学療法誘発性好中球減少症は、がん治療における最も一般的な副作用の一つであるため、その予防と治療に関する薬剤や技術の市場は非常に大きいと言えます。特にG-CSF製剤市場は確立されており、近年ではバイオシミラーの登場により、薬剤費の削減とアクセス性の向上が期待されています。しかし、発熱性好中球減少症による入院や抗生物質、G-CSFの使用は、依然として医療費に大きな負担をかけています。また、好中球減少症が原因で化学療法が中断されたり、減量されたりすることは、がん治療の有効性を低下させる可能性があり、患者様の予後にも影響を及ぼすため、適切な管理が求められています。

将来展望としては、まず、より効果的で副作用の少ない新規G-CSF製剤の開発が期待されます。例えば、経口投与可能な製剤や、より持続性の高い製剤、あるいは遺伝子治療によるアプローチなどが研究されています。また、好中球減少症や発熱性好中球減少症のリスクを早期に予測するためのバイオマーカーの開発も進められています。これにより、患者様一人ひとりのリスクに応じた個別化された予防・治療戦略が可能となり、不必要な薬剤投与を避けつつ、必要な患者様には早期介入ができるようになります。人工知能(AI)やビッグデータを活用した、治療効果予測や感染症リスク予測のシステム開発も注目されており、より精密な医療の実現に貢献すると考えられます。さらに、非薬物療法として、栄養療法や腸内細菌叢の改善など、免疫力を高めるためのアプローチも研究されており、これらが将来的に化学療法誘発性好中球減少症の管理に新たな選択肢をもたらす可能性があります。患者様や医療従事者への教育と啓発を強化し、好中球減少症の早期発見と適切な対応を促すことも、今後の重要な課題と言えるでしょう。多剤耐性菌の出現といった新たな感染症の脅威に対応するための研究も、継続的に進められています。