クロマトグラフィー装置市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

クロマトグラフィー機器市場は、デバイス(クロマトグラフィーシステム{ガスクロマトグラフィー、液相クロマトグラフィーなど}、消耗品{カラム、シリンジなど}、アクセサリ{カラムアクセサリ、オートサンプラーアクセサリなど})、用途(農業・食品検査、製薬会社など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クロマトグラフィー分析装置市場の概要:2025年~2030年の動向と予測

市場規模と予測

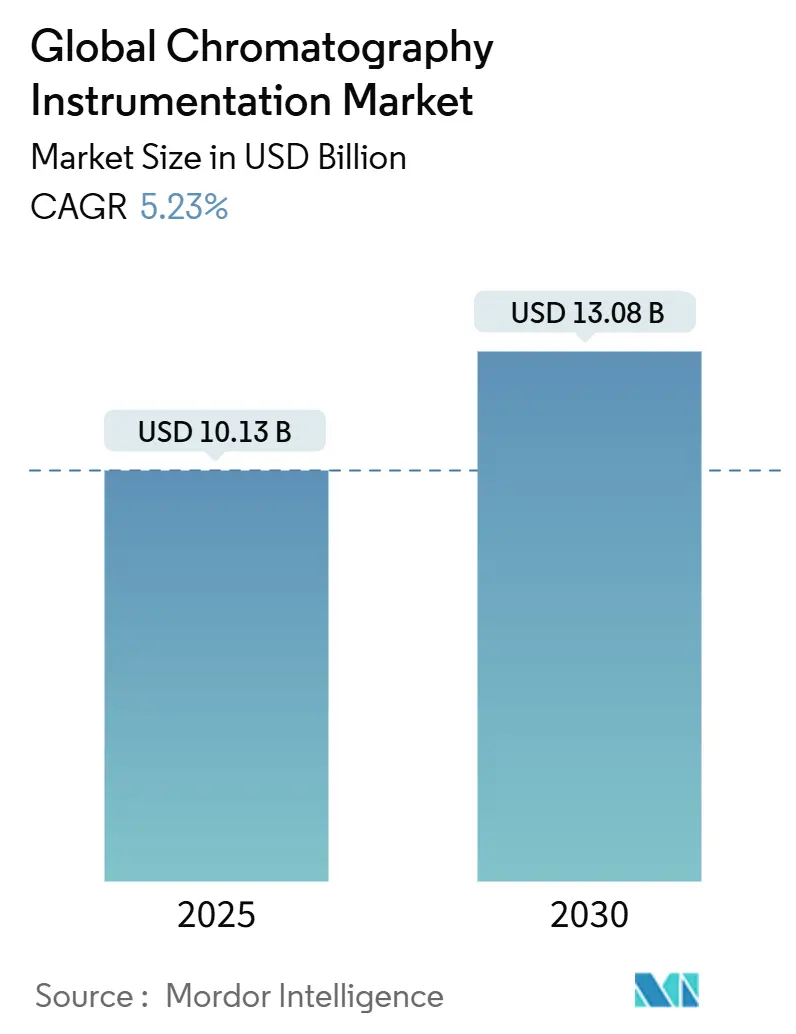

世界のクロマトグラフィー分析装置市場は、2025年に101.3億米ドルと推定され、2030年には130.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.23%です。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場の全体像と主要な推進要因

市場の成長は、規制当局による監視の強化、バイオ医薬品パイプラインの拡大、急速な自動化によって牽引されています。特に、人工知能(AI)を活用したプラットフォームは、ラボのサイクルタイムを最大40%短縮する効果をもたらしています。製薬およびバイオ製薬企業が市場収益に最も大きく貢献しており、これは米国食品医薬品局(FDA)のより厳格な分析バリデーションガイドラインが超高性能システムを優遇していることに起因します。

また、PFAS(有機フッ素化合物)モニタリングと食品安全検査の並行的な拡大が、イオンクロマトグラフィーや液体クロマトグラフィープラットフォームに新たな用途をもたらしています。これに対し、ベンダーは、より環境に優しい溶媒システム、小型化された装置、予測メンテナンスをサポートするクラウド接続ソフトウェアを提供することで対応しています。さらに、重要なカラムや樹脂のサプライチェーンの現地化が進むことで、製造業者は地政学的リスクを軽減し、安定した長期的な成長が期待されています。

主要なレポートのポイント

* デバイス別: 液体クロマトグラフィーシステムは2024年にクロマトグラフィー分析装置市場シェアの56.8%を占め、超臨界流体クロマトグラフィーは2030年までに8.9%のCAGRで拡大すると予測されています。

* 用途別: 製薬およびバイオ製薬ラボは2024年にクロマトグラフィー分析装置市場規模の42.1%を占め、環境試験は2030年までに9.4%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に38.7%の収益を占め、アジア太平洋地域は2030年までに7.8%の最速CAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

1. バイオ医薬品および低分子医薬品承認加速におけるクロマトグラフィーの不可欠性:

米国FDAのQ2(R2)およびQ14ガイダンスの改訂により、メソッドの堅牢性に関するより強力な証拠が求められるようになり、超高性能LC-MSプラットフォームへの広範なアップグレードが促されています。WatersのEmpowerソフトウェアは、世界中の新薬申請の約80%をサポートしており、品質設計(QbD)プログラムにおけるこの技術の中心的な役割を反映しています。特に、抗体治療薬の金属汚染を排除する生体適合性カラムへの需要が強く、連続生産ラインでは、重要なプロセスパラメータを仕様内に維持するためにインラインクロマトグラフィーモニタリングが不可欠であり、受託開発製造機関(CDMO)への装置販売を後押ししています。

2. 急速な技術進歩:小型化およびUHPLC/UPGCプラットフォーム:

最新世代のシステムは1,300 barを超える圧力を実現し、自動メンテナンスルーチンをトリガーする自己診断センサーを内蔵しています。AIエンジンはリアルタイムでグラジエントプロファイルを調整し、オペレーターの介入なしにピーク容量を向上させ、溶媒使用量を最大65%削減します。マイクロ流体サンプル前処理モジュールは、試薬消費量を最小限に抑え、スループットを加速させることで、小規模なラボでも複雑なマトリックスを処理できるようにします。装置の設置面積は縮小し続けており、スペースが限られた施設でも多重設置が可能になっています。これらの進歩は、手作業の負担を軽減することで、熟練したクロマトグラフィー技術者の世界的な不足に直接対処しています。

3. 厳格な食品安全およびPFAS規制による検査量の増加:

米国環境保護庁(EPA)のMethod 1633は、数十種類のPFAS化合物に対してサブng/mLの制限値を設定しており、環境および食品ラボにおけるLC-MS/MSの需要を拡大させています。欧州のREACHプログラムも同様の義務を追加しており、いくつかのアジア太平洋諸国もこれに合わせた規則を策定中です。ベンダーは、分析物の分解を抑制し、メソッド感度を3倍に高める遅延カラムや専用固定相を導入しています。米国における汚染修復費用が推定2,200億米ドルに上ることは、検査量の持続的な増加を裏付けており、規制措置とクロマトグラフィー分析装置市場の持続的な収益が強く結びついています。

4. バイオ医薬品におけるバイオプロセシングおよび連続生産の拡大:

アジア太平洋地域のバイオ製造業者は、バッチ式から連続ダウンストリーム精製へと移行しており、より高い収率と低いバッファー消費を実現する多カラムクロマトグラフィーシステムに依存しています。CytivaとPallは、強化されたプロセスに不可欠なアガロースビーズの供給を確保するため、新たな樹脂生産能力に6億米ドルを投資する計画です。インラインプロテインAモニタリングはリリースサイクルを短縮し、PAT(プロセス分析技術)対応システムの導入を促進しています。統合されたソフトウェアは、分析データを製造実行システム(MES)に直接供給し、制御ループを強化し、逸脱率を低減しています。

市場のトレンドと洞察(抑制要因)

1. 高度なLCおよびMS結合システムの高額な初期費用と維持費用:

次世代のLC-MS装置は50万米ドルを超えることが多く、サービス契約には年間さらに12%が追加されるため、学術機関や診断ラボの予算を圧迫しています。半導体関税は部品コストをさらに押し上げるリスクがあり、アップグレードを遅らせる可能性があります。OEMや再販業者による認定中古品プログラムは、1万4,000米ドルからのエントリーポイントを提供しますが、保証範囲が限定的であるため、ライフサイクルリスクが高まる可能性があります。複雑なバイオ分析サンプルあたりの総分析コストは、しばしば100米ドルを超え、一部の施設では内部投資ではなく検査の外部委託を余儀なくされています。

2. 熟練したクロマトグラフィー技術者およびデータアナリストの不足:

経験豊富なアナリストの退職や隣接産業との競争により、多くのラボで人員不足が発生しています。多機能装置は、初心者ユーザーをサポートするためにガイド付きワークフローやリモート診断機能を統合していますが、高度なメソッド開発には依然として専門知識が必要です。トレーニングプログラムが市場成長に追いついていないため、欠員が長期化し、スループット能力が制限されています。

3. 高純度樹脂、カラム、半導体チップの供給の不安定性:

高純度樹脂、カラム、半導体チップの供給の不安定性は、世界的に影響を及ぼし、短期的な市場の制約となっています。

4. 新たなグリーン溶媒規制によるコンプライアンスおよび再設計コストの増加:

欧州連合(EU)および北米が主導する新たなグリーン溶媒規制は、コンプライアンスおよび再設計コストを増加させ、長期的な市場の抑制要因となっています。

セグメント分析

1. デバイス別:高性能液体システムがリーダーシップを維持

液体クロマトグラフィーシステムは、製薬、環境、臨床分野における幅広い適用性を反映し、2024年の収益の56.8%を占めました。液体プラットフォームの市場規模は2024年に57.5億米ドルに達し、生体分子の金属吸着を最小限に抑える生体適合性ハードウェアに支えられ、5.1%のCAGRで成長すると予測されています。超臨界流体装置は、絶対的な規模は小さいものの、より環境に優しいキラル分離に対する製薬需要に乗り、8.9%の最速CAGRを記録するでしょう。ガスクロマトグラフィーメーカーは、ヘリウムへの依存を軽減するために水素キャリアガス対応システムを再設計しており、イオンクロマトグラフィーは飲料水規制において重要性を増しています。消耗品、特にPFASおよび抗体分析用に設計されたカラムは、継続的な収益を牽引し、サプライヤーを設備投資サイクルから保護します。米国および欧州におけるアガロース樹脂生産の現地化は、太平洋横断の物流リスクからユーザーを保護し、リードタイムと価格安定性を向上させています。

技術的差別化は現在、組み込み分析に集中しています。装置はすべてのパラメータ変更を記録し、ラボ情報システムに供給される追跡可能なデジタルツインを作成します。ベンダーは、カラムの健全性ダッシュボードを統合し、故障を予測することで、データ整合性を保護し、再実行を削減しています。コンパクトなオートサンプラーと溶媒節約型グラジエントポンプは、クロマトグラフィーの分解能を維持しながら、グリーンケミストリーの義務と一致しています。これらのトレンドは、液体システムの持続的なリーダーシップを確保し、クロマトグラフィー分析装置市場全体の軌道を支えています。

2. 用途別:環境試験が従来の分野を上回る

製薬ラボは2024年に最大の42.1%の収益シェアを維持しましたが、PFASおよび食品安全規制の強化により、環境試験が9.4%のCAGRで最も急速に拡大する用途となっています。日常的な医薬品リリース試験では、サブppmレベルの不純物定量が求められるようになり、製薬品質管理部門で多検出器LC-MS構成が推進されています。臨床診断では、ビタミンD、ステロイド、毒物パネルに液体クロマトグラフィー-タンデム質量分析法が採用され、専門ラボを超えてこのメソッドの適用範囲が拡大しています。農業食品チェーンでは、農薬残留物スクリーニングに高スループットGC-MSが導入され、石油化学オペレーターはリアルタイム組成フィードバックが可能なプロセスGCユニットで精製ストリームを監視しています。すべてのセグメントにおいて、機械学習による後処理が手動ピークレビューを削減し、ラボが限られた人員を調査業務に再配置できるようにしています。これらの産業横断的な推進要因は、各セクターで支出の優先順位が異なる中でも、クロマトグラフィー分析装置市場を持続的な成長軌道に乗せています。

地域分析

1. 北米:

北米は2024年に世界の収益の38.7%を維持しました。これは、集中的な製薬R&Dパイプラインと、ハイエンドの分析バリデーションを義務付ける厳格なFDAの監視に支えられています。Thermo Fisherの20億米ドルの生産能力プログラムのような国内拡張プロジェクトは、装置や消耗品へのアクセスを改善し、交換サイクルや新規設置をサポートしています。半導体の国内生産を促進する連邦政府のインセンティブも、装置部品の供給を保護し、エコシステムの回復力を高めています。

2. 欧州:

欧州は確立された基盤を持っていますが、より厳格な溶媒および廃棄物規制に直面しており、グリーン技術の早期採用を推進しています。ラボは、環境指令に準拠するために、低流量UHPLCや水素キャリアガスソリューションへと移行しています。EU Horizon研究資金は、次世代検出方法の育成を継続し、地域のイノベーションパイプラインを維持しています。

3. アジア太平洋:

アジア太平洋地域は、2030年までに7.8%のCAGRで拡大する主要な成長エンジンです。中国とインドは、受託研究機関(CRO)、ワクチン生産者、ジェネリック医薬品メーカーが事業を拡大するにつれて、地域需要の半分以上を占めています。食品安全検査のアップグレードや産業汚染抑制を目的とした政府のイニシアチブも、注文をさらに刺激しています。日本と韓国の企業はプラットフォームエンジニアリングの最前線に留まり、高精度部品を世界中に輸出し、クロマトグラフィー分析装置市場の世界的な地位を強化しています。

競争環境

Waters、Agilent、Thermo Fisher Scientific、Shimadzuの4つの多国籍企業が、世界の収益の大部分を集合的に保持しており、クロマトグラフィー分析装置市場内の中程度の統合を示しています。各社は独自の技術スタックを活用しており、WatersはUPLCを、AgilentはモジュラーLCプラットフォームを、Thermo FisherはクロマトグラフィーとOrbitrap MSの統合を、ShimadzuはAI支援ワークフローをそれぞれ強みとしています。現在の競争は、規制遵守とリモートサービスを強化するソフトウェアエコシステムに集中しています。

合併・買収は能力拡大を加速させています。Thermo FisherによるSolventumの精製・ろ過部門の41億米ドルでの買収は、バイオプロセスにおける適用範囲を広げ、クロマトグラフィー樹脂の供給を支えています。PEAK ScientificによるNoblegenガス生成技術の買収のような小規模なニッチな買収は、専門的な能力がどのように市場で優位な地位を築くことができるかを示しています。特許出願は、多孔質粒子化学とケモメトリクスアルゴリズムに集中しており、上位の発明者はしばしば100を超える有効な米国特許を保有しています。

アジア太平洋地域における製造の効率化や認定中古品プログラムの台頭により、ベンダーの集中にもかかわらず価格競争が続いています。サプライヤーは、機器とクラウドサブスクリプションをバンドルすることで対応し、分析ダッシュボードやeコマースによる消耗品注文を通じて継続的な収益を確保しています。このバランスの取れた戦略は、収益性を維持しつつ、新規参入者にとっての参入障壁を高く保ち、クロマトグラフィー分析装置市場におけるリーダーシップの地位を維持しています。

最近の業界動向

* 2025年6月:Waters Corporationが、MaxPeak Premierコーティングを施したBioResolve Protein Aカラムをリリースし、最大7倍の感度向上を実現しました。

* 2025年6月:Brukerが、高スループットPFAS検出用のtimsMetaboプラットフォームを発表しました。

* 2025年3月:CytivaとPallが、13か所の拠点に15億米ドルを投資し、米国に新たなクロマトグラフィー工場を追加すると発表しました。

* 2025年2月:Thermo Fisher Scientificが、Solventumの精製・ろ過事業を41億米ドルで買収し、5年目までに1億2,500万米ドルのシナジー効果を目指すと発表しました。

* 2025年10月:Agilent Technologiesが、InfinityLab Assist Technologyを搭載し、自動化と持続可能性を強化したInfinity III LCシリーズを発売しました。

このレポートは、クロマトグラフィー装置市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査では、ガスクロマトグラフィー、液体クロマトグラフィー、超臨界流体クロマトグラフィー、イオンクロマトグラフィー、薄層クロマトグラフィーシステムなど、分離モジュール、検出器、ポンプ、制御ソフトウェアを統合した新規製造装置から生じる年間収益を市場として定義しています。価値は2025年米ドル定数で、工場出荷時の平均販売価格に基づき、ライフサイエンス、環境、食品検査、石油化学分野のエンドユーザーが購入するラボスケール、パイロットスケール、プロセス機器を対象としています。カラム、溶媒、バイアル、ニードルなどの消耗品やサービス契約は含まれていません。

2. エグゼクティブサマリーと市場規模

クロマトグラフィー装置市場は、2025年に101.3億米ドル規模に達し、2030年までに130.8億米ドルに成長すると予測されています。特に液体クロマトグラフィーシステムは、医薬品、環境、臨床ワークフローにおける汎用性の高さから、世界の収益の56.8%を占め、最大の市場シェアを保持しています。アプリケーション別では、PFAS(有機フッ素化合物)や食品安全に関する厳格な規制により、環境検査分野が2030年まで年平均成長率(CAGR)9.4%で最も速い成長を遂げると見込まれています。地域別では、バイオ製造能力の拡大、ヘルスケア投資の増加、規制遵守基準の厳格化を背景に、アジア太平洋地域がCAGR 7.8%で最も力強い成長が予測されています。主要企業としては、Waters、Agilent、Thermo Fisher Scientific、Shimadzuが世界の収益の80%以上を占めています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* バイオ医薬品および低分子医薬品の承認加速におけるクロマトグラフィーの不可欠性。

* 小型化されたUHPLC/UPGCプラットフォームなど、技術の急速な進歩。

* 世界的な食品安全およびPFAS規制の厳格化による検査量の増加。

* バイオ医薬品分野におけるバイオプロセシングおよび連続生産の拡大。

* ヘリウム不足に対応するための代替キャリアガスGCシステムへのアップグレード。

* AIを活用したワークフロー自動化による分析ターンアラウンドタイムの大幅な短縮。AIは、分析時間を最大40%削減し、データ信頼性を向上させ、予測保守や自動メソッド最適化を通じて熟練労働者不足を緩和する上で重要です。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高度なLCおよびMS結合システムの高額な初期費用と維持費用。

* 熟練したクロマトグラフィー技術者およびデータアナリストの不足。

* 高純度樹脂、カラム、半導体チップの供給の不安定性。

* グリーン溶媒に関する新たな義務化によるコンプライアンスおよび再設計コストの増加。

5. 市場セグメンテーション

市場は以下の要素で詳細にセグメント化されています。

* デバイス別: クロマトグラフィーシステム(ガスクロマトグラフィー、液体クロマトグラフィー、超臨界流体クロマトグラフィー、イオンクロマトグラフィー、薄層クロマトグラフィー)、消耗品(カラム、溶媒/試薬/吸着剤、シリンジ/ニードル、メンブレンフィルターなど)、アクセサリー(カラムアクセサリー、オートサンプラーアクセサリー、ポンプ、検出器など)。

* アプリケーション別: 農業・食品検査、製薬・バイオ製薬企業、臨床・診断ラボ、環境検査、化学・石油化学、法医学・毒物学。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

市場はWaters、Agilent Technologies、Shimadzu Corporation、Thermo Fisher Scientificなどの主要企業によって支配されており、これらの企業が市場シェアの大部分を占めています。レポートでは、これらの企業の事業概要、財務状況、製品、戦略、最近の動向を含む詳細な企業プロファイルが提供されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(製品マネージャー、QCディレクター、流通業者、学術研究室長へのインタビュー)と二次調査(米国FDA、Eurostat、UN Comtrade、PubMedなどの公開情報、企業報告書、業界団体資料)を組み合わせています。市場規模の算出と予測は、グローバルな生産・貿易データから始まり、設置ベースと5年間の交換サイクルを考慮したトップダウンモデルと、地域ごとの出荷量に基づくボトムアップチェックを組み合わせて行われています。非装置収益の除外、リアルタイム為替レートの適用、検証済みの生産・貿易・使用比率からの需要再構築により、データの信頼性と透明性が確保されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品および低分子医薬品の承認加速に不可欠なクロマトグラフィー

- 4.2.2 急速な技術進歩:小型化されたUHPLC/UPGCプラットフォーム

- 4.2.3 厳格な世界的な食品安全およびPFAS規制による検査量の増加

- 4.2.4 バイオ医薬品におけるバイオプロセシングと連続生産の拡大

- 4.2.5 ヘリウム不足が代替キャリアガスGCシステムのアップグレードを促進

- 4.2.6 AIを活用したワークフロー自動化による分析所要時間の短縮

-

4.3 市場の制約

- 4.3.1 高度なLCおよびMS結合システムの高額な初期費用と維持費用

- 4.3.2 熟練したクロマトグラファーおよびデータアナリストの不足

- 4.3.3 高純度樹脂、カラム、半導体チップの供給の不安定性

- 4.3.4 新たなグリーン溶媒義務化によるコンプライアンスおよび再設計コストの増加

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイス別

- 5.1.1 クロマトグラフィーシステム

- 5.1.1.1 ガスクロマトグラフィーシステム

- 5.1.1.2 液相クロマトグラフィーシステム

- 5.1.1.3 超臨界流体クロマトグラフィーシステム

- 5.1.1.4 イオンクロマトグラフィーシステム

- 5.1.1.5 薄層クロマトグラフィーシステム

- 5.1.2 消耗品

- 5.1.2.1 カラム

- 5.1.2.2 溶媒 / 試薬 / 吸着剤

- 5.1.2.3 シリンジ / ニードル

- 5.1.2.4 メンブレンフィルター

- 5.1.2.5 その他

- 5.1.3 アクセサリー

- 5.1.3.1 カラムアクセサリー

- 5.1.3.2 オートサンプラーアクセサリー

- 5.1.3.3 ポンプ

- 5.1.3.4 検出器

- 5.1.3.5 その他のアクセサリー

-

5.2 用途別

- 5.2.1 農業・食品検査

- 5.2.2 製薬・バイオ医薬品企業

- 5.2.3 臨床・診断ラボ

- 5.2.4 環境検査

- 5.2.5 化学・石油化学

- 5.2.6 法医学・毒物学

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アジレント・テクノロジーズ

- 6.3.2 ウォーターズコーポレーション

- 6.3.3 島津製作所

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 パーキンエルマー

- 6.3.6 メルクKGaA

- 6.3.7 サルトリウスAG

- 6.3.8 バイオ・ラッド・ラボラトリーズ

- 6.3.9 レステックコーポレーション

- 6.3.10 ギルソン

- 6.3.11 フェノメネックス

- 6.3.12 サイティバ

- 6.3.13 ブルカーコーポレーション

- 6.3.14 日立ハイテク

- 6.3.15 レココーポレーション

- 6.3.16 ダナハー(SCIEX)

- 6.3.17 GEヘルスケア・ライフサイエンス

- 6.3.18 ポールコーポレーション

- 6.3.19 クナウアー・ヴィッセンシャフトリッヒェ・ゲレーテ

- 6.3.20 東ソーバイオサイエンス

- 6.3.21 トラジャン・サイエンティフィック&メディカル

- 6.3.22 株式会社ワイエムシィ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クロマトグラフィー装置は、混合物中の成分を分離、精製、同定、定量するために用いられる分析機器の総称でございます。この装置は、固定相と移動相という二つの異なる相を利用し、各成分がこれら二つの相との相互作用の差によって異なる速度で移動することを利用して分離を行います。具体的には、試料を移動相に溶解させ、固定相が充填されたカラムやプレートを通過させることで、成分ごとに保持時間が異なり、結果として分離が達成されます。この技術は、化学、生物学、医学、環境科学など、多岐にわたる分野で不可欠なツールとして活用されております。

クロマトグラフィー装置には、その原理や移動相の種類によって様々なタイプがございます。代表的なものとしては、液体クロマトグラフィー(LC)、ガスクロマトグラフィー(GC)、薄層クロマトグラフィー(TLC)、超臨界流体クロマトグラフィー(SFC)、イオンクロマトグラフィー(IC)などが挙げられます。液体クロマトグラフィーは、液体を移動相として用い、非揮発性や熱に不安定な化合物の分離に適しております。特に、高速液体クロマトグラフィー(HPLC)や超高速液体クロマトグラフィー(UHPLC)は、高分離能と高感度を兼ね備え、医薬品開発や品質管理において広く利用されております。ガスクロマトグラフィーは、気体を移動相とし、揮発性のある化合物の分離に特化しており、香料分析や環境中の微量汚染物質の検出などに用いられます。薄層クロマトグラフィーは、簡便な分離手法であり、定性分析や反応追跡に利用されることが多くございます。超臨界流体クロマトグラフィーは、液体と気体の中間的な性質を持つ超臨界流体を移動相として使用し、環境負荷の低い分析法として注目されております。イオンクロマトグラフィーは、イオン性物質の分離に特化しており、水質分析や食品中のイオン成分の測定に不可欠でございます。これらの装置は、ポンプ、インジェクター、カラム、検出器、データ処理システムといった主要なコンポーネントで構成されており、各コンポーネントの性能が分離能や感度に大きく影響いたします。

クロマトグラフィー装置の用途は非常に広範でございます。医薬品分野では、新薬開発における候補化合物の探索、合成プロセスの最適化、原薬や製剤の品質管理、不純物分析、安定性試験などに不可欠な役割を担っております。環境分野では、水質、土壌、大気中の有害物質や汚染物質のモニタリング、残留農薬やダイオキシン類の分析に用いられ、人々の健康と安全を守る上で重要な情報を提供しております。食品分野では、食品添加物の分析、異物混入の検査、栄養成分の定量、アレルゲン物質の検出、風味成分の分析など、食品の安全性と品質を確保するために幅広く活用されております。化学工業においては、製品の純度管理、反応生成物の分析、高分子材料の分子量分布測定などに利用され、製品開発や品質向上に貢献しております。また、生命科学分野では、タンパク質や核酸、代謝物などの生体分子の分離・精製・分析に用いられ、疾患メカニズムの解明やバイオマーカーの探索に寄与しております。法医学分野では、薬物検出や毒物分析などにも応用され、事件解決の一助となっております。

関連技術としては、まず試料前処理技術が挙げられます。クロマトグラフィー分析の精度は、試料の前処理に大きく依存するため、固相抽出(SPE)、液液抽出(LLE)、ろ過、濃縮などの技術が重要でございます。次に、検出器技術の進化も目覚ましく、紫外可視吸光度検出器(UV-Vis)、示差屈折率検出器(RI)、蛍光検出器、電気化学検出器(ECD)などに加え、質量分析計(MS)との結合は、クロマトグラフィーの分析能力を飛躍的に向上させました。LC-MS/MSやGC-MS/MSといったシステムは、高感度かつ高選択的な分析を可能にし、微量成分の同定・定量において不可欠なツールとなっております。さらに、データ解析ソフトウェアやクロマトグラフィーデータシステム(CDS)の発展により、複雑なクロマトグラムの解析、定量計算、レポート作成が効率的に行えるようになりました。近年では、自動化・ロボット技術の導入も進み、多数の試料を連続して処理するハイスループット分析が可能となり、分析効率の向上に貢献しております。

市場背景としましては、クロマトグラフィー装置市場は、医薬品、バイオテクノロジー、食品・飲料、環境、化学などの幅広い産業分野からの需要に支えられ、安定した成長を続けております。特に、新薬開発の活発化、ジェネリック医薬品市場の拡大、食品安全規制の強化、環境汚染への意識の高まりなどが市場を牽引する主要な要因となっております。主要な市場プレイヤーとしては、アジレント・テクノロジー、ウォーターズ、島津製作所、サーモフィッシャーサイエンティフィック、パーキンエルマーなどが挙げられ、各社は技術革新と製品ラインナップの拡充を通じて競争を繰り広げております。アジア太平洋地域、特に中国やインドなどの新興国市場では、経済成長と産業の発展に伴い、分析機器への投資が活発化しており、今後の市場成長の大きな原動力となると見込まれております。

将来の展望としましては、クロマトグラフィー装置はさらなる進化を遂げると予想されます。まず、小型化、高感度化、高速化、高分離能化が引き続き重要な開発トレンドとなるでしょう。特に、UHPLCのさらなる普及や、より微細な粒子径のカラム開発が進むことで、分析時間の短縮と分離効率の向上が期待されます。また、オンライン分析やプロセス分析への応用が拡大し、製造工程におけるリアルタイムな品質管理が可能になることで、生産効率の向上や不良品の削減に貢献するでしょう。人工知能(AI)や機械学習の技術がクロマトグラフィーデータ解析やメソッド開発に導入されることで、より複雑なデータの解釈や最適な分析条件の自動探索が可能となり、分析者の負担軽減と分析精度の向上が期待されます。環境負荷低減の観点からは、移動相溶媒の使用量を削減するグリーンクロマトグラフィー技術や、超臨界流体クロマトグラフィー(SFC)のさらなる発展が注目されております。さらに、LC-MS/MSやGC-MS/MSといった複合分析システムの高性能化と普及は、より複雑な試料からの微量成分の網羅的解析を可能にし、プロテオミクス、メタボロミクス、リピドミクスといったオミクス解析分野での応用が拡大するでしょう。個別化医療の進展に伴い、生体試料中の微量バイオマーカーの迅速かつ高感度な分析ニーズが高まることも、クロマトグラフィー技術の発展を後押しする要因となるはずでございます。これらの技術革新により、クロマトグラフィー装置は今後も科学技術の発展と社会の安全・安心に貢献し続けることでしょう。