都市監視市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

都市監視市場レポートは、コンポーネント(カメラ、ストレージなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、カメラ接続性(有線、無線)、用途(法執行機関、重要インフラ保護、公共交通機関ハブなど)、エンドユーザー(地方自治体、警察署など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

都市監視市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、都市監視市場の規模、シェア、業界分析について詳細に述べています。市場は、コンポーネント(カメラ、ストレージなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、カメラ接続性(有線、無線)、アプリケーション(法執行、重要インフラ保護、公共交通機関ハブなど)、エンドユーザー(地方自治体、警察署など)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されています。

市場概要と主要数値

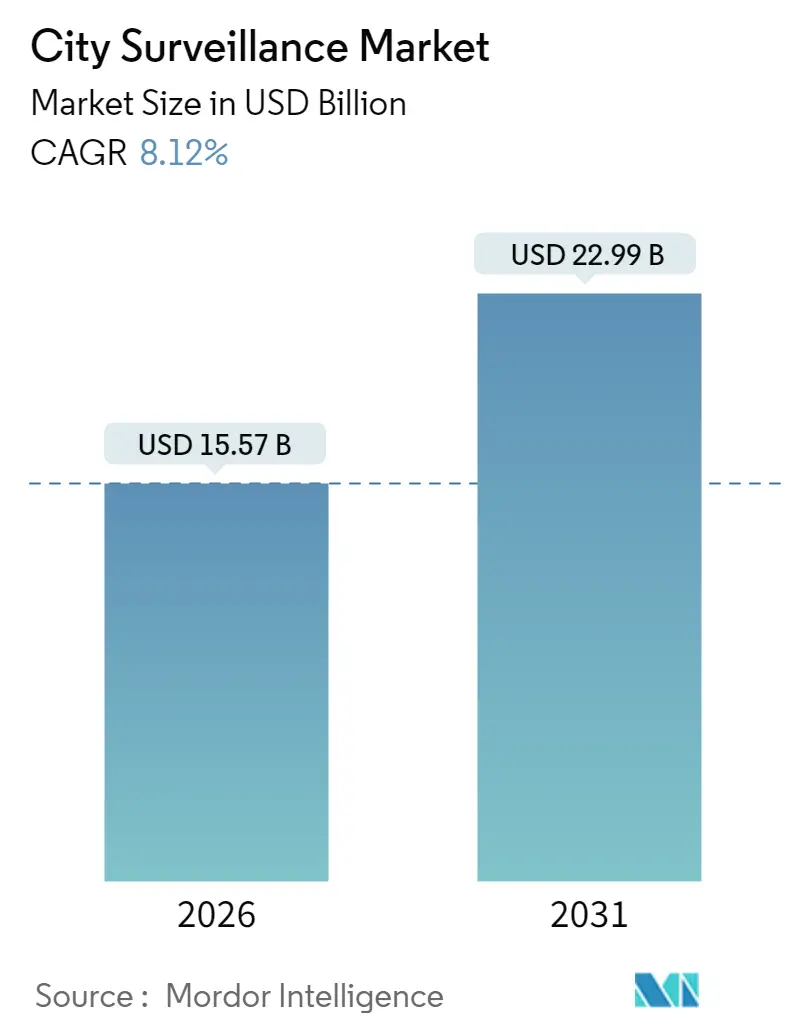

都市監視市場は、2020年から2031年を調査期間としています。2026年には155.7億米ドル、2031年には229.9億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は8.12%が見込まれています。最も急速に成長する市場は中東地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析と成長要因

都市監視市場は、統合ビデオネットワークへの予算配分の増加、IPカメラ価格の急激な下落、およびエッジアナリティクスの急速な成熟が主要な成長エンジンとなっています。中規模の自治体でも、犯罪の測定可能な減少、事件対応時間の短縮、交通違反取り締まりによる新たな収益源を通じて、設備投資を正当化できるようになっています。ベンダーは、ハードウェアの仕様よりも、サイバーセキュリティ、プライバシーコンプライアンス、およびビデオフィードを実行可能な洞察に変換するAI主導のソフトウェアエコシステムによって差別化を図っています。カメラメーカーとクラウドハイパースケーラー間のパートナーシップはソリューションの範囲を拡大し続けており、5Gの採用は、高密度で改修が困難な都市中心部でのワイヤレス展開を加速させています。

主要なレポートのポイント

* コンポーネント別: 2025年にはカメラシステムが市場の45.12%を占め、ビデオアナリティクスは2031年までに9.02%のCAGRで成長すると予測されています。

* 展開モード別: 2025年にはオンプレミス型が61.74%を占めましたが、クラウドソリューションは2031年までに9.29%のCAGRで最も高い成長を記録すると予測されています。

* カメラ接続性別: 2025年には有線ネットワークが66.10%のシェアを占めましたが、無線ノードは2026年から2031年の間に9.74%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には交通管理が42.26%の収益シェアでリードし、公共交通機関ハブは2031年までに8.83%のCAGRで最も速い成長が見込まれています。

* エンドユーザー別: 2025年には地方自治体が支出の38.21%を占め、交通機関は2031年までに8.96%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が市場収益の35.05%を占め、中東およびアフリカ地域は2031年までに8.92%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

都市監視市場の成長を牽引する主な要因は以下の通りです。

* 都市セキュリティインフラへの支出増加(CAGRへの影響:+2.1%): 犯罪の増加とテロ脅威の評価上昇により、都市はカメラネットワークのアップグレードに多額の予算を割り当てています。例えば、デトロイトの「プロジェクト・グリーンライト」は、公共および民間のサイトをリンクする統合ビデオフィードに700万米ドルを投入しました。バルセロナでも5000万ユーロ(5450万米ドル)がセキュリティ、交通流、環境監視を統合するカメラグリッドに充てられています。連邦および地域の助成金プログラムも、自治体の大規模な調達リスクを軽減しています。

* IPカメラ価格の下落とビデオアナリティクスの強化(CAGRへの影響:+1.8%): コンポーネントコストが年間15~20%低下したことで、調達基準は画像解像度から組み込みインテリジェンスへと移行しました。これにより、予算が限られた都市でもオンデバイスアナリティクスを備えた4Kカメラを導入できるようになっています。サンフランシスコでは、エッジ対応ユニットへの移行後、総所有コストが40%削減されました。AI推論がカメラチップセット上で実行されることで、帯域幅負荷を最大90%削減しながらリアルタイムの洞察を得ることが可能になっています。

* メガシティにおけるテロおよび犯罪懸念の増大(CAGRへの影響:+1.5%): 2024年には世界の財産犯罪および暴力犯罪が12%増加し、その多くが人口100万人以上の大都市に集中しています。サンパウロの2万台のカメラによる予測型警察プラットフォームは、監視区域での犯罪を18%削減し、その具体的な効果が他のメガシティでの監視予算拡大を促しています。

* スマートシティ予算における統合監視の拡大(CAGRへの影響:+1.4%): 2024年のスマートシティ支出総額は1890億米ドルに達し、都市がビデオデータを複数の市政サービスの基盤として認識しているため、監視システムがその8~12%を占めています。ソウルの28億米ドルの「デジタルニューディール」では、カメラが公共安全、交通最適化、災害管理のための多目的センサーとして位置づけられています。

* エッジAIチップによる帯域幅コスト削減(CAGRへの影響:+1.0%): エッジAIチップの活用により、リアルタイムの洞察を得ながら帯域幅コストを削減できるため、市場の成長を後押ししています。

* カメラモジュールを組み込んだスマート照明ポール(CAGRへの影響:+0.7%): スマート照明ポールにカメラモジュールが組み込まれることで、都市インフラへの監視システムの統合が進んでいます。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* プライバシー規制の強化と市民の反対(CAGRへの影響:-1.2%): 欧州連合のAI法はリアルタイムの生体認証を制限し、プロジェクト予算に20%のコンプライアンスコストを追加する可能性があります。GDPRの執行措置は2024年に3倍に増加し、監視データの不適切な取り扱いに対して平均280万ユーロ(305万米ドル)の罰金が科されています。市民活動により、欧州の15の主要都市でカメラの導入が遅延または中止されており、地方自治体は「プライバシー・バイ・デザイン」の原則を適用せざざるを得ず、導入期間の長期化や機能セットの制限につながっています。

* IoTカメラにおけるサイバーセキュリティ脆弱性の増大(CAGRへの影響:-0.8%): 2024年に230万台のIPカメラに影響を与えるファームウェアの欠陥が報告されたことで、オースティンやポートランドはデータ侵害により警察の映像が流出した後、拡張計画を一時停止しました。新しい欧州サイバーレジリエンス法は「セキュリティ・バイ・デザイン」認証を義務付けており、開発サイクルを延長し、ベンダーの資格要件を引き上げています。

* 熟練したビデオアナリティクス人材の不足(CAGRへの影響:-0.6%): 世界的に、特に発展途上市場でビデオアナリティクスを扱う熟練した人材が不足しています。

* 既存の公共安全システムとの相互運用性のギャップ(CAGRへの影響:-0.4%): 北米や欧州などの成熟した市場では、既存のインフラとの相互運用性の問題が課題となっています。

セグメント分析

* コンポーネント別: カメラハードウェアは依然として不可欠なキャプチャ層ですが、ビデオアナリティクスプラットフォームは9.02%のCAGRで最も速い成長を遂げると予測されています。オンデバイス推論により帯域幅とストレージコストが削減され、状況認識が向上するため、自治体は受動的な記録からリアルタイムのインテリジェンスへと移行しています。ストレージアレイは、エッジアナリティクスが重要なメタデータのみを保持するため、長期アーカイブ量が抑制され、シェアが低下する可能性があります。

* 展開モード別: オンプレミスソリューションは2025年に61.74%のシェアを占めましたが、クラウド展開は弾力的なストレージ、自動ソフトウェア更新、低いライフサイクルコストに支えられ、9.29%のCAGRで成長すると予測されています。ハイブリッドモデルは、リアルタイムのローカル処理とクラウドアナリティクスを橋渡しし、フェニックスのような大都市がオンサイトハードウェアを拡張することなく高解像度映像を長期間保存することを可能にしています。

* カメラ接続性別: 有線接続は2025年に66.10%の収益を占めましたが、5Gと低電力ソーラーオプションに支えられた無線ノードは、2026年から2031年の間に9.74%のCAGRで拡大すると予測されています。無線カメラは、費用のかかる掘削が困難な歴史的地区での迅速な展開や、一時的なイベントセキュリティ、犯罪ホットスポットの迅速な対応に利用されています。

* アプリケーション別: 交通管理ソリューションは2025年に42.26%の収益を占め、自動違反取り締まりや渋滞分析を通じて都市がカメラ投資を回収するのに貢献しています。公共交通機関ハブは、乗客の流れの監視と脅威検出を統合することで、8.83%のCAGRで最も速い成長が見込まれています。法執行機関はAIを活用して、反応的なフォレンジックから予測的なパトロールへと移行しており、重要インフラ監視はエネルギーおよび水資産を保護するために冗長なサイバーセキュリティオーバーレイを追加しています。

* エンドユーザー別: 地方自治体は2025年に支出の38.21%を占め、2031年まで主要な顧客層であり続けるでしょう。交通機関は8.96%のCAGRで成長すると予測されており、監視と運賃徴収および資産管理データを統合することによる運用上の利益を認識しています。公益事業も、電力および水道会社がグリッドのレジリエンスのための新しい物理的セキュリティ要件に直面するにつれて、市場シェアを拡大しています。

地域分析

* アジア太平洋地域: 2025年には市場収益の35.05%を占め、2031年までに8.46%のCAGRで成長すると予測される最大の市場です。中国の高密度都市監視プログラムやインドの150億米ドルのスマートシティミッションが地域の需要を牽引しています。シンガポールのスマートネーションイニシアチブは、交通、群衆密度、環境監視を管理するために20万台のカメラを都市全体の分析システムと相互接続しています。

* 北米: 米国の自治体が2024年に近代化のために32億米ドルを割り当てるなど、持続的なアップグレードが見られます。連邦インフラ法案は小規模都市を補助し、カナダの大都市圏はローカルデータ主権要件を満たすハイブリッドクラウド展開を試験的に導入しています。

* 欧州: 7.84%のCAGRは、GDPR主導の機器更新サイクルとAI法の技術コンプライアンスの推進を反映しています。

* 中東およびアフリカ: サウジアラビアのNEOMやUAEの国家デジタルシティプログラムなどのメガプロジェクトに牽引され、8.92%のCAGRで最も急速に成長すると予測されています。カタールは2022年ワールドカップのインフラを多機関監視グリッドに再利用しており、ナイジェリアの2億米ドルの都市セキュリティ支出はサハラ以南アフリカでの需要の高まりを示しています。

* 南米: ブラジルの8億米ドルのスマートシティへのコミットメントやアルゼンチンの監視と911コールセンターの統合に示されるように、新興の成長を経験しています。

競争環境

上位5社のサプライヤーが2024年の世界収益の約45%を占めており、市場は中程度の集中度を示しています。米国および欧州の一部における中国ブランドへの規制は、GDPR適合性とサイバーセキュリティ強化を重視するAxis Communications、Bosch、Hanwha Visionに新たな機会を生み出しています。Motorola Solutionsによるアナリティクス専門企業Calipsaの買収や、Honeywellによるビデオ管理プラットフォームの強化は、ソフトウェアスタックとクラウドコネクタを強化しています。

現在、フレームレートやピクセル密度よりも、エッジAI機能、暗号化の深度、オープンプラットフォームの相互運用性が購入の決め手となっています。Ciscoはスマートシティプラットフォームを拡大し、ビデオフィードをIoTダッシュボードに統合することで、自治体クラウドセグメントでAmazon Web Servicesと直接競合しています。アナリティクス専業ベンダーは、ソフトウェアサブスクリプションモデルを通じて参入し、独自のデバイスからインテリジェンスを切り離すことで、ハードウェア中心の既存企業に挑戦しています。

戦略的提携も活発化しており、AxisとMicrosoftの共同開発、GenetecとAzureのクラウドパイプライン、BoschとAWSのデータレイク最適化などが、買い手の期待を再形成するエコシステムアプローチを強調しています。ベンダーのマージンがサービスと継続的なライセンスにますます傾くにつれて、都市監視市場はユニット出荷競争からプラットフォームライフサイクル支配へと移行しています。

主要企業

* Hangzhou Hikvision Digital Technology Co., Ltd.

* Zhejiang Dahua Technology Co., Ltd.

* Axis Communications AB (Canon Inc.)

* Robert Bosch GmbH – Bosch Security and Safety Systems

* Motorola Solutions, Inc. – Avigilon Corporation

最近の業界動向

* 2025年10月: Axis CommunicationsはMicrosoft Azureと2億米ドルのパートナーシップを締結し、スマートシティ向けのクラウドネイティブ監視プラットフォームを構築しました。この共同ソリューションは、統合AIアナリティクスとGDPR準拠のデータ処理を組み合わせ、ハイブリッドクラウドビデオネットワークに対する自治体の高まる需要に応えることを目指しています。

* 2025年9月: Bosch Security Systemsは、ドイツ連邦内務省から50の主要交通ハブの監視システムを近代化する1億8000万米ドルの契約を獲得しました。このプロジェクトは行動分析ソフトウェアと自動脅威検出に依存しており、EU AI法の下で欧州における最大の単一監視アップグレードとなります。

* 2025年8月: Hanwha VisionはイスラエルのAI企業BriefCamを1億5000万米ドルで買収し、リアルタイムの群衆行動分析と予測脅威分析を自治体向け製品ポートフォリオに追加しました。この取引により、Hanwhaは急速に成長するビデオアナリティクス分野での優位性を高めています。

* 2025年7月: Motorola Solutionsは、ポーランドに1200人の従業員を雇用する監視カメラ工場を建設するために3億米ドルを投じました。この施設は、欧州の都市向けのサイバーセキュリティ強化デバイスに焦点を当て、買い手が地域のサイバーレジリエンス法に準拠し、アジアのサプライチェーンへの依存を減らすのに役立ちます。

本レポートは、世界の都市監視システム市場に関する包括的な分析を提供しています。都市監視システムは、IPカメラなどのハードウェアとソフトウェアを統合し、取得した映像や音声をネットワーク経由で送信し、リアルタイム監視や中央での記録・保存に利用されるものです。政府機関は、監視、交通管理、犯罪防止といった目的でこれらのシステムを導入しており、本調査ではカメラ、ストレージ、ビデオ管理システム、ビデオ分析といった主要コンポーネントを対象としています。市場規模は、各地域における都市監視システムの販売および設置から得られる収益に基づいて定義されています。

市場は、コンポーネント(カメラ、ストレージ、ビデオ管理システム、ビデオ分析)、展開モード(オンプレミス、クラウド、ハイブリッド)、カメラ接続性(有線、無線)、アプリケーション(交通管理、法執行、重要インフラ保護、公共交通ハブ、その他)、エンドユーザー(地方自治体、警察署、交通機関、公益事業、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細にセグメント化されており、それぞれの市場規模と成長予測が提供されています。

世界の都市監視市場は、2026年に155.7億米ドルの規模に達すると予測されており、2026年から2031年にかけては年平均成長率(CAGR)8.12%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、都市のセキュリティインフラへの支出増加、IPカメラ価格の下落とビデオ分析機能の強化、大都市におけるテロや犯罪への懸念の高まりが挙げられます。さらに、統合監視のためのスマートシティ予算の拡大、エッジAIチップによる帯域幅コストの削減、カメラモジュールを内蔵したスマート照明ポールの普及も、市場拡大に寄与しています。

一方、市場の成長を阻害する要因としては、プライバシー規制の強化と世論の反対、IoTカメラにおけるサイバーセキュリティ脆弱性の増加、ビデオ分析に熟練した人材の不足、既存の公共安全システムとの相互運用性の課題などが挙げられます。

本レポートでは、市場のバリューチェーン分析、規制環境、技術的展望についても深く掘り下げています。また、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造を詳細に評価し、マクロ経済要因が市場に与える影響も分析しています。

地域別では、アジア太平洋地域が収益の35.05%を占め、都市カメラの導入において最大の市場シェアを保持しています。アプリケーション別では、公共交通ハブ向けの監視が年平均成長率8.83%で最も急速に成長すると予測されています。また、展開モードでは、オンプレミス型に代わり、クラウドベースおよびハイブリッド展開が最も速い成長を示しており、特にクラウド単独では年平均成長率9.29%が見込まれています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業のプロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向などが含まれており、Hangzhou Hikvision Digital Technology Co., Ltd.、Zhejiang Dahua Technology Co., Ltd.、Axis Communications AB、Robert Bosch GmbH、Motorola Solutions, Inc.、Hanwha Vision Co., Ltd.、Honeywell International Inc.、Panasonic Holdings Corporation、NEC Corporation、Genetec Inc.など、多数の企業が詳細に分析されています。

レポートでは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの分析も行われており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市のセキュリティインフラへの支出増加

- 4.2.2 IPカメラ価格の下落とビデオ分析の強化

- 4.2.3 大都市におけるテロと犯罪への懸念の高まり

- 4.2.4 統合監視のためのスマートシティ予算の拡大

- 4.2.5 エッジAIチップによる帯域幅コストの削減

- 4.2.6 カメラモジュールを組み込んだスマート照明ポール

- 4.3 市場の阻害要因

- 4.3.1 プライバシー規制の強化と世論の反対

- 4.3.2 IoTカメラにおけるサイバーセキュリティの脆弱性の増加

- 4.3.3 熟練したビデオ分析担当者の不足

- 4.3.4 従来の公共安全システムとの相互運用性のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 カメラ

- 5.1.2 ストレージ

- 5.1.3 ビデオ管理システム

- 5.1.4 ビデオ分析

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 カメラ接続性別

- 5.3.1 有線

- 5.3.2 無線

- 5.4 アプリケーション別

- 5.4.1 交通管理

- 5.4.2 法執行機関

- 5.4.3 重要インフラ保護

- 5.4.4 公共交通機関ハブ

- 5.4.5 その他のアプリケーション

- 5.5 エンドユーザー別

- 5.5.1 地方自治体

- 5.5.2 警察署

- 5.5.3 交通機関

- 5.5.4 公益事業

- 5.5.5 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 杭州海康威視数字技術有限公司

- 6.4.2 浙江大華技術有限公司

- 6.4.3 アクシスコミュニケーションズAB(キヤノン株式会社)

- 6.4.4 ロバート・ボッシュGmbH – ボッシュセキュリティシステムズ

- 6.4.5 モトローラ・ソリューションズ・インク – アビジロン・コーポレーション

- 6.4.6 ハンファビジョン株式会社

- 6.4.7 ハネウェル・インターナショナル・インク – ハネウェルセキュリティグループ

- 6.4.8 パナソニックホールディングス株式会社

- 6.4.9 日本電気株式会社

- 6.4.10 ジェネテック・インク

- 6.4.11 CPプラスインターナショナル

- 6.4.12 インフィノバ・コーポレーション

- 6.4.13 シスコシステムズ・インク

- 6.4.14 エージェント・ビデオ・インテリジェンス・リミテッド

- 6.4.15 ベリントシステムズ・インク

- 6.4.16 ナイス・リミテッド

- 6.4.17 コグニファイ・インク(バッテリー・ベンチャーズ)

- 6.4.18 浙江ユニビューテクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

都市監視とは、都市空間における人々の活動、交通、インフラの状態などを、様々な技術を用いて継続的に監視・記録するシステムや活動の総称でございます。その目的は、公共の安全確保、犯罪の抑止と捜査、都市機能の効率化、災害対策など多岐にわたり、近年ではスマートシティ構想の中核をなす要素の一つとして注目されております。技術の進化に伴い、その範囲と深度は飛躍的に拡大し、私たちの日常生活に深く関わるようになってきております。

都市監視の主な種類としましては、まず物理的な監視が挙げられます。最も一般的なのは、街頭、公共施設、交通機関などに設置されるCCTVカメラ(防犯カメラ)で、映像を通じて状況を把握し、記録するものです。近年では、高解像度化や広角化が進み、より広範囲かつ詳細な監視が可能となっております。また、ドローンを用いた監視も普及しており、広範囲の状況を上空からリアルタイムで把握できるため、大規模イベントの警備や災害時の状況把握などに活用されております。さらに、環境センサーネットワークも物理的監視の一種で、空気質、騒音レベル、交通量などを測定し、都市環境の健全性を監視する役割を担っております。

次に、デジタル技術を活用した監視がございます。これは、収集されたデータに対して高度な分析を行うことで、より深い洞察を得るものです。例えば、顔認証システムは、監視カメラの映像から特定の人物を識別し、犯罪者の特定や行方不明者の捜索に役立てられます。ナンバープレート認識システムは、車両のナンバープレートを自動で読み取り、交通違反の取り締まりや盗難車の追跡などに利用されます。また、音声認識技術や異常音検知システムは、銃声、悲鳴、ガラスの破壊音などを自動で検知し、緊急事態の早期発見に貢献いたします。さらに、SNS上の公開情報を分析し、デモや集会の兆候、公衆衛生に関する情報などを把握する試みも一部で行われておりますが、これにはプライバシー保護の観点から慎重な議論が必要とされております。

都市監視の具体的な用途は多岐にわたります。最も主要な用途は、治安維持と犯罪抑止でございます。監視カメラの存在自体が犯罪を抑止する効果を持つほか、事件発生時には映像が重要な証拠となり、捜査の迅速化に貢献いたします。また、交通管理においても重要な役割を果たし、交通渋滞の緩和、事故の早期検知、交通違反の取り締まりなどに活用されております。災害対策や緊急対応の分野では、災害状況のリアルタイム把握、避難経路の監視、救助活動の支援などに不可欠なツールとなっております。さらに、橋梁や道路などのインフラ設備の老朽化監視、異常検知、メンテナンス計画の最適化といったインフラ管理にも利用され、都市機能の維持に貢献しております。テロ対策やパンデミック対策においても、不審者の早期発見や人流分析などに活用されることがございます。

都市監視を支える関連技術は、近年目覚ましい発展を遂げております。その中心にあるのが、AI(人工知能)でございます。AIは、監視カメラの映像から顔、物体、特定の行動パターンを自動で認識し、異常を検知する能力を持っております。これにより、人間による監視の負担を軽減し、見落としのリスクを低減いたします。また、IoT(モノのインターネット)は、多数のセンサーやデバイスをネットワークに接続し、リアルタイムで膨大なデータを収集する基盤を提供いたします。スマートセンサー、ウェアラブルデバイス、コネクテッドカーなど、様々なIoTデバイスが都市監視のデータソースとなり得ます。収集された膨大なデータは、ビッグデータ分析技術によって効率的に処理され、パターン認識やトレンド分析を通じて、都市の状況に関する有益な情報が抽出されます。これらのデータを保存・処理するためのインフラとしては、クラウドコンピューティングが不可欠であり、柔軟なスケーラビリティとアクセス性を提供いたします。さらに、5Gをはじめとする次世代通信技術は、低遅延、大容量、多数同時接続といった特性により、高精細な映像のリアルタイム伝送や、多数のIoTデバイスからのデータ収集を可能にし、都市監視システムの性能を飛躍的に向上させております。

都市監視市場の背景には、いくつかの重要な要因がございます。世界的な都市化の進展と人口増加に伴い、都市における治安維持の必要性が高まっていることが挙げられます。また、テロや自然災害への懸念の高まりも、監視システムの導入を後押ししております。各国政府や自治体が推進するスマートシティ構想は、都市監視システムをその中核技術の一つと位置づけており、大規模な投資が行われております。前述のAI、IoT、5Gといった技術革新は、監視システムの高性能化と同時にコストダウンも実現し、導入の敷居を下げております。市場の主要プレイヤーとしては、監視カメラメーカー、AIソフトウェア開発企業、システムインテグレーター、通信事業者などが挙げられます。地域によっては、中国のように国家主導で大規模な監視システムが急速に導入されている一方で、欧米や日本ではプライバシー保護の観点から、その導入にはより慎重な議論がなされる傾向にございます。

将来の展望としましては、都市監視技術はさらなる進化を遂げると予想されます。AIは、より高精度な行動分析や異常検知に加え、将来的には感情認識や意図予測といった高度な分析能力を持つようになる可能性もございます。これにより、自律型監視システムが発展し、人間の介入なしに異常を検知し、適切な対応を提案するようになるかもしれません。また、異なる監視システム間での連携が強化され、より統合されたプラットフォームが構築されることで、都市全体の状況を包括的に把握できるようになるでしょう。しかしながら、その一方で、都市監視の普及は深刻な課題も提起しております。最も大きな懸念は、プライバシー侵害でございます。個人情報保護と公共の安全確保とのバランスをどのように取るか、監視の透明性と説明責任をどのように確保するかが、常に問われることになります。監視社会化への懸念、差別や偏見のリスクといった倫理的な問題も避けて通れません。また、サイバー攻撃によるシステム停止やデータ漏洩のリスクといったセキュリティ上の課題も、高度な監視システムが抱える脆弱性でございます。高機能なシステムの導入と維持にかかるコストも、持続可能な運用を考える上で重要な要素となります。技術の進展に法整備が追いつかない現状も、今後の大きな課題でございます。これらの課題を克服し、都市監視が真に市民の安全と安心に貢献するためには、「監視」から「見守り」や「安全・安心の提供」へとパラダイムを転換し、市民の合意形成と透明性の確保を最優先に進める必要がございます。技術の悪用を防ぐための国際的な枠組みや倫理ガイドラインの策定も不可欠であり、スマートシティにおけるデータ活用とプライバシー保護の両立が、今後の都市監視の健全な発展の鍵となるでしょう。