治験管理システム市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

治験管理システム市場レポートは、提供形態(オンプレミスなど)、コンポーネント(ソフトウェアおよびサービス)、タイプ(エンタープライズワイドCTMSなど)、治験フェーズ(フェーズIなど)、エンドユーザー(医療機器メーカーなど)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床試験管理システム(CTMS)市場の概要

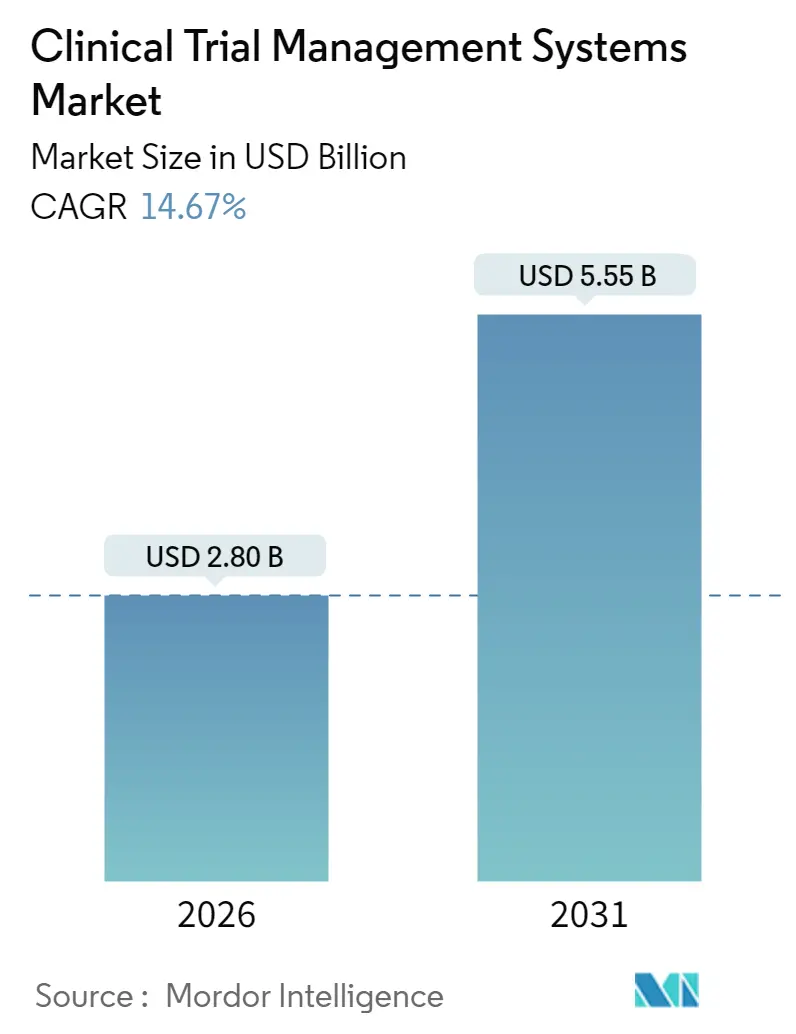

本レポートは、臨床試験管理システム(CTMS)市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。市場は、提供モード(オンプレミスなど)、コンポーネント(ソフトウェア、サービス)、タイプ(エンタープライズワイドCTMSなど)、臨床試験フェーズ(フェーズIなど)、エンドユーザー(医療機器メーカーなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場予測は米ドル建ての価値で提供されております。

市場規模と予測

CTMS市場は、2025年の24.4億米ドルから2026年には28億米ドルに成長し、2031年までに55.5億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は14.67%と見込まれております。この成長は、製薬研究におけるデジタル成熟度の向上、透明性規制の強化、プロトコル設計の複雑化が主な要因です。クラウドコンピューティングの採用、AIを活用した分析、専門の医薬品開発業務受託機関(CRO)が中心的な役割を果たすアウトソーシングの波が、最新プラットフォームへの需要を後押ししています。また、分散型およびハイブリッド型試験への移行も、スポンサー、治験責任医師、患者を結びつけるリアルタイム監視ツールの市場を拡大させております。

主要な市場動向と洞察

成長要因:

* 世界的な臨床試験量の拡大(CAGRへの影響:+3.2%): 特に腫瘍学分野での新規症例数の増加が、世界中で介入研究の記録的な増加を促しています。これにより、プロジェクトマネージャーやデータ管理者の負担が増大し、エンタープライズワイドなCTMSプラットフォームの需要が高まっています。

* クラウドベースの臨床ソリューションへの移行(CAGRへの影響:+2.8%): COVID-19パンデミックにより、リモート監視の有効性が証明され、オンプレミスシステムからクラウドツールへの移行が加速しています。これにより、即時データアクセス、自動監査証跡、セキュアなコラボレーションが可能になります。

* 試験データ透明性に関する規制要件(CAGRへの影響:+2.1%): FDA、欧州医薬品庁、およびアジア太平洋地域の当局は、安全性シグナル、プロトコル逸脱、患者アウトカムに関するほぼリアルタイムの報告を求めています。これにより、提出準備が整ったファイルを自動生成し、外部のリアルワールドエビデンスソースと連携できるプラットフォームが重要になっています。

* アウトソーシング研究モデルの採用増加(CAGRへの影響:+1.9%): スポンサーは、CROパートナーへの業務委託を通じて固定費を削減しており、CROはエンドユーザー収益の大きな部分を占めています。これにより、共有ダッシュボードやマイルストーン追跡を可能にするCTMSへの需要が高まっています。

* 試験プロトコルの複雑化(CAGRへの影響:+1.7%): 特に腫瘍学や希少疾患分野でのプロトコルの複雑化は、高度な管理システムを必要とします。

* リアルタイム試験監視の需要増加(CAGRへの影響:+1.5%): 分散型およびハイブリッド型試験への移行に伴い、リアルタイムでの試験監視とデータアクセスが不可欠となっています。

阻害要因:

* 高い導入および維持コスト(CAGRへの影響:-1.8%): エンタープライズワイドなCTMSの導入には、ライセンス、バリデーション、統合を含め、多額の費用がかかります。特に新興市場では、この資本負担が導入を遅らせる要因となっています。

* データセキュリティとプライバシーに関する懸念(CAGRへの影響:-1.3%): 臨床データは保護された健康情報、遺伝子マーカー、新規バイオマーカーを含み、厳格な暗号化とアクセス制御が必要です。HIPAAやGDPRなどの規制は、クラウドプロバイダーに専用インスタンスや地域固有のデータストアの提供を求めており、調達サイクルを長期化させています。

* 新興市場での採用の限定性(CAGRへの影響:-1.2%): アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興市場では、コストやインフラの課題により、CTMSの採用が限定的です。

* レガシーシステムとの統合課題(CAGRへの影響:-1.0%): 特に中規模のスポンサーにおいて、既存のレガシーシステムとの統合は複雑であり、CTMS導入の障壁となることがあります。

セグメント分析

* 提供モード別: クラウドベースのシステムが2025年に57.22%の収益シェアを占め、市場をリードしています。ハイブリッド展開は16.12%のCAGRで成長しており、機密データを内部サーバーに保持しつつ、運用ダッシュボードをクラウドからストリーミングできる柔軟性が評価されています。

* コンポーネント別: ソフトウェアが2025年にCTMS市場規模の63.88%を占め、コアデータベースやスケジューリングツールなどの基盤的役割を反映しています。一方、サービスは16.48%のCAGRで拡大しており、設定、ユーザー研修、監査対応に対する需要の高まりを示しています。

* タイプ別: エンタープライズワイドプラットフォームが2025年に52.10%のシェアを保持していますが、eClinical統合システムは17.05%のCAGRで最も速い成長を遂げています。スポンサーは、電子データ収集(EDC)、電子試験マスターファイル(eTMF)、ファーマコビジランスモジュールと相互運用できるツールを求めています。

* 臨床試験フェーズ別: フェーズIII試験が2025年に38.21%と最大の収益ブロックをもたらしました。しかし、早期段階のフェーズIプログラムは16.02%のCAGRでCTMS市場支出を伸ばしており、細胞・遺伝子治療候補の増加と、製造から臨床までの複雑なトレーサビリティの必要性を反映しています。

* エンドユーザー別: CROが2025年にCTMS市場収益の40.92%を維持しましたが、製薬・バイオテクノロジー企業は2031年までに16.84%のCAGRを記録すると予測されています。これは、企業が自社のエンタープライズライセンスを購入し、意思決定の迅速化とIPセキュリティの強化を図る傾向があるためです。

地域分析

* 北米: 2025年にCTMS市場収益の35.12%を占め、最大の市場です。スポンサー基盤の密度、経験豊富な治験責任医師ネットワーク、予測可能な規制ガイダンスが強みですが、ティア1製薬企業アカウントでの飽和状態に近づいているため、成長は鈍化しています。

* アジア太平洋: 最も速い15.56%のCAGRを記録すると予測されており、今後5年間でCTMS市場規模を大幅に拡大する見込みです。中国のヒト遺伝資源管理弁公室の手続きの合理化やインドの新薬・臨床試験規則が、多国籍試験の開始期間を短縮しています。

* ヨーロッパ: EU臨床試験規則(CTR)が加盟国間の承認を調和させることで、安定した中程度の成長を遂げています。

* 中東・アフリカおよび南米: 現在は市場シェアが小さいですが、研究インフラの改善と公衆衛生資金の増加により、後期相の患者募集において魅力的な地域となっています。

競合状況

CTMS市場は中程度に統合されています。Oracle、Veeva Systems、Medidata(Dassault Systèmes)は、長年の顧客リストと、ランダム化、データ収集、安全性報告にわたる幅広い製品スイートを活用しています。これらの大手企業は、AIモジュールへの継続的な投資により、クエリ解決の自動化や登録遅延の予測を行っています。中堅企業は、導入のスピードや治療分野の専門性で差別化を図っています。

戦略的な活動は、プラットフォームの広範化への競争を示唆しています。Thermo Fisher Scientificは2025年1月にSystemLinkを買収し、データ管理分野への進出を深めました。VeevaはMyVeeva患者アプリを拡張し、電子同意をCTMS試験記録に直接連携させ、サイトのサイクルタイムを短縮しました。Oracleは分散型試験機能を追加し、コーディネーターがサイト監視と同じダッシュボード内で遠隔診療の記録を確認できるようにしました。

細胞・遺伝子治療分野では、製造スケジューリングとサイト登録を統合するニッチなベンダーが、レガシーシステムでは見られない機能を提供することで注目を集めています。AIスタートアップ企業も、予測的なスクリーニング失敗分析を提供し、募集目標の事前調整を支援することで、既存企業に新たな競争をもたらしています。

主要企業

* Oracle Corp.

* Dassault Systèmes (Medidata)

* Veeva Systems

* IBM Corp.

* Advarra

最近の業界動向

* 2025年6月:インフォコム株式会社が、AIコンプライアンスチェック機能を備えた市販後調査向けクラウドサービス「DigiPro EPPV」を2025年10月に開始すると発表。

* 2025年4月:BlackfinBioが、ボストン小児病院でのフェーズ1/2遺伝子治療試験BFB-101についてFDAの承認を取得。

* 2025年3月:Johnson & Johnsonが、欧州肺癌学会でRYBREVANTとLAZCLUZEの併用に関するフェーズ3 MARIPOSA試験の新たな全生存期間データを発表。

* 2025年1月:Thermo Fisher Scientificが、移植情報管理ソフトウェアHistoTracのプロバイダーであるSystemLink, Inc.の買収を完了。

* 2024年12月:MerckとRidgeback Biotherapeuticsが、COVID-19治療薬LAGEVRIOを評価するフェーズ3 MOVe-NOW試験を開始。世界中で3,000人の参加者を目標。

以上が、臨床試験管理システム市場の概要でございます。

治験管理システム(CTMS)市場に関する本レポートは、その市場定義、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. CTMSの定義と調査範囲

本調査では、治験管理システム(CTMS)を、単一施設、複数施設、または分散型治験における運用、財務、規制活動の計画、追跡、報告を目的とした専用ソフトウェアプラットフォームおよび関連する実装サービスと定義しています。これには、オンプレミス、ウェブ、クラウド展開が含まれ、治験計画、参加者管理、予算編成、報告などの主要モジュールを提供します。スタンドアロンの電子治験マスターファイル(eTMF)ソリューション、電子データ収集(EDC)、一般的なプロジェクト管理ツールは、二重計上を避けるため調査範囲から除外されています。

2. 市場規模と成長予測

世界のCTMS市場は、2026年に28億米ドルの価値があると評価されており、2031年までに55.5億米ドルに達すると予測されています。これは、堅調な年平均成長率(CAGR)を示しています。

3. 市場の推進要因

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 世界的な治験件数の拡大

* クラウドベースの治験ソリューションへの移行

* 治験データ透明性に関する規制要件の強化

* アウトソーシング研究モデルの採用拡大

* 治験プロトコルの複雑化

* リアルタイムの治験監視に対する需要の高まり

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い導入および維持コスト

* データセキュリティとプライバシーに関する懸念

* 新興市場での採用の限定性

* レガシーシステムとの統合の課題

5. 市場のセグメンテーションと主要トレンド

本レポートでは、CTMS市場を以下の主要なセグメントに分けて分析しています。

* デリバリーモード別: オンプレミス、クラウドベース、ハイブリッド/ホスト型プライベートクラウドに分類されます。セキュリティとクラウドの柔軟性のバランスを取るため、ハイブリッドおよびホスト型プライベートクラウドの展開が年平均成長率(CAGR)16.12%で最も急速に拡大しています。

* コンポーネント別: ソフトウェアとサービスに分けられます。実装の複雑さ、規制上の検証、継続的な最適化の必要性から、サービス部門はCAGR 16.48%で勢いを増しています。

* タイプ別: エンタープライズワイドCTMS、サイトCTMS、eClinicalプラットフォーム統合型CTMSがあります。

* 治験フェーズ別: フェーズI、フェーズII、フェーズIII、フェーズIV/市販後調査に分類されます。

* エンドユーザー別: 製薬・バイオテクノロジー企業、医療機器メーカー、医薬品開発業務受託機関(CRO)、その他のエンドユーザーが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米にわたります。特にアジア太平洋地域は、中国とインドにおける規制改革と治験件数の拡大に牽引され、CAGR 15.56%で最も高い成長潜在力を示しています。

6. 規制環境と競争戦略

規制当局は、リアルタイムのデータ透明性と監査対応の報告を要求しており、これがベンダーに自動化されたコンプライアンス機能を組み込むよう促しています。市場をリードするベンダーは、買収、予測分析のための人工知能(AI)統合、および顧客を囲い込むためのエンドツーエンドの臨床スイートの構築を通じて競争力を維持し、市場での優位性を確立しています。

7. 主要な競合企業

市場の主要企業には、Oracle Corp.、Dassault Systèmes (Medidata)、Veeva Systems、IBM Corp.、Advarra、ArisGlobal、Calyx、MedNet Solutions、DATATRAK Intl、Bioclinica (Clario)、RealTime Software Solutions、ERT Clinical (IQVIA Technologies)、DZS Clinical Services、PAREXEL Intl、OpenClinica、Anju Software、ICON Plc、IQVIA Holdings、eClinicalWorks、Trial By Fire Solutions (SimpleTrials)、Xybion Digitalなどが挙げられます。

8. 市場の機会と将来展望

本レポートは、CTMS市場が、技術革新と規制要件の変化に対応しながら、今後も堅調な成長を続けると結論付けています。特に、未開拓のニーズ(ホワイトスペース)の評価や、将来の市場機会についても言及されています。

以上が、治験管理システム(CTMS)市場に関するレポートの主要な要点です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な臨床試験件数の増加

- 4.2.2 クラウドベースの臨床ソリューションへの移行

- 4.2.3 試験データ透明性に関する規制要件

- 4.2.4 アウトソーシングされた研究モデルの採用拡大

- 4.2.5 試験プロトコルの複雑化

- 4.2.6 リアルタイムの試験監視に対する需要の増加

- 4.3 市場の阻害要因

- 4.3.1 高い導入・維持費用

- 4.3.2 データセキュリティとプライバシーに関する懸念

- 4.3.3 新興市場での採用の限定性

- 4.3.4 レガシーシステムとの統合の課題

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 配信モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

- 5.1.3 ハイブリッド / ホスト型プライベートクラウド

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 タイプ別

- 5.3.1 全社規模CTMS

- 5.3.2 サイトCTMS

- 5.3.3 e臨床プラットフォーム統合型CTMS

- 5.4 治験フェーズ別

- 5.4.1 第I相

- 5.4.2 第II相

- 5.4.3 第III相

- 5.4.4 第IV相 / 市販後

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 医療機器メーカー

- 5.5.3 医薬品開発業務受託機関(CRO)

- 5.5.4 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.5.3.1 GCC

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 オラクル社

- 6.3.2 ダッソー・システムズ (メディデータ)

- 6.3.3 ヴィーヴァ・システムズ

- 6.3.4 IBM社

- 6.3.5 アドヴァラ

- 6.3.6 アリスグローバル

- 6.3.7 カリックス

- 6.3.8 メドネット・ソリューションズ

- 6.3.9 データトラック・インターナショナル

- 6.3.10 バイオクリニカ (クラリオ)

- 6.3.11 リアルタイム・ソフトウェア・ソリューションズ

- 6.3.12 ERTクリニカル (IQVIAテクノロジーズ)

- 6.3.13 DZSクリニカル・サービス

- 6.3.14 パレクセル・インターナショナル

- 6.3.15 オープンクリニカ

- 6.3.16 アンジュ・ソフトウェア

- 6.3.17 アイコン・ピーエルシー

- 6.3.18 IQVIAホールディングス

- 6.3.19 eクリニカルワークス

- 6.3.20 トライアル・バイ・ファイア・ソリューションズ (シンプル・トライアルズ)

- 6.3.21 ザイビオン・デジタル

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

治験管理システムとは、医薬品や医療機器の臨床試験、すなわち治験の全プロセスを効率的かつ統合的に管理するための情報システムでございます。英語ではClinical Trial Management System、略してCTMSと呼ばれております。治験は、その計画から実施、モニタリング、データ管理、報告に至るまで多岐にわたる複雑な業務を伴い、厳格な規制要件の下で進められます。CTMSは、これらの業務を一元的に管理し、治験の品質向上、コスト削減、期間短縮、そして規制遵守の強化を目的として導入されます。主に製薬企業、医薬品開発業務受託機関(CRO)、そして治験を実施する医療機関などで利用されており、治験の透明性と信頼性を高める上で不可欠なツールとなっております。

治験管理システムには、その機能や提供形態、利用主体によっていくつかの種類がございます。機能面では、治験プロジェクト全体のスケジュールや進捗、リソースを管理する「プロジェクト管理機能」、治験実施施設の選定、契約、支払いなどを管理する「施設管理機能」、被験者の募集、登録、来院スケジュール、支払い状況を追跡する「被験者管理機能」が中心となります。その他にも、治験関連文書の電子化とバージョン管理を行う「文書管理機能」、モニターの訪問計画や報告書作成を支援する「モニタリング管理機能」、治験予算の策定や支払い管理を行う「財務管理機能」、そして治験の進捗や品質に関する各種レポートを作成する「レポート・分析機能」などが含まれます。提供形態としては、自社サーバーにシステムを構築する「オンプレミス型」と、インターネット経由でサービスを利用する「クラウド型(SaaS)」があり、近年では導入の容易さや運用コストの低さからクラウド型が主流となっております。また、利用主体によっても異なり、製薬企業やCRO向けには多機能で大規模なシステムが提供される一方、医療機関向けには施設内での被験者管理や来院管理に特化したシステムが利用されることがございます。

治験管理システムの用途は多岐にわたります。まず、治験計画の立案段階から、プロジェクト全体のスケジュール、タスク、リソースの割り当てと進捗状況をリアルタイムで追跡し、遅延リスクを早期に特定することが可能となります。次に、治験実施施設の選定から契約、連絡先、研究者の資格情報までを一元的に管理し、施設との円滑なコミュニケーションを支援します。被験者管理においては、スクリーニングから登録状況、来院スケジュール、治験薬の投与状況、そして被験者への謝礼支払い状況までを詳細に追跡し、被験者の安全と治験の正確性を確保します。モニタリング活動においては、モニターの訪問計画の策定、訪問報告書の作成、逸脱の管理、是正措置の追跡などを支援し、治験の品質維持に貢献します。さらに、治験プロトコル、同意書、治験審査委員会(IRB)承認書などの治験関連文書を電子的に管理し、バージョン管理やアクセス権限設定を行うことで、監査対応の効率化と規制遵守を強化します。財務管理機能により、治験予算の策定、施設への支払い、被験者への謝礼管理を正確に行い、コスト管理を最適化します。最終的には、これらのデータに基づき、治験の進捗、コスト、品質に関するリアルタイムな分析と各種レポート作成が可能となり、データ駆動型の意思決定を支援します。

治験管理システムと密接に関連する技術やシステムも多数存在します。代表的なものとしては、症例報告書(CRF)を電子化し、治験データを直接入力・収集する「EDC(Electronic Data Capture)システム」が挙げられます。CTMSとEDCが連携することで、治験の進捗管理とデータ収集が統合され、より効率的な運用が可能となります。また、治験のマスターファイルを電子的に管理する「eTMF(electronic Trial Master File)システム」は、CTMSと連携することで文書管理の効率化と監査対応の強化に貢献します。被験者の割付と治験薬の供給を管理する「RTSM(Randomization and Trial Supply Management)システム」も、CTMSの被験者管理機能と連携することで、治験薬の適切な管理と供給を実現します。その他、電子的な説明同意を可能にする「eConsent」、医薬品安全性情報管理システムである「PV(Pharmacovigilance)システム」との有害事象報告の連携、治験データの高度な分析と可視化を行う「BI(Business Intelligence)ツール」なども関連技術として重要です。近年では、AIや機械学習を活用して治験計画の最適化、被験者募集の予測、リスクベースドモニタリングの支援を行う試みも進んでおります。

治験管理システムの市場背景は、医薬品開発のグローバル化と複雑化、そして規制要件の厳格化によって、その重要性が一層高まっております。世界中で新たな医薬品開発競争が激化する中、治験のコストは増大し、期間短縮のニーズは喫緊の課題となっております。このような状況において、CTMSは治験プロセスの効率化と品質向上を実現するための不可欠なインフラとして認識されております。特に、COVID-19パンデミックを契機に、リモートワークや分散型治験(DCT: Decentralized Clinical Trials)への移行が加速し、遠隔での治験管理を可能にするCTMSの需要が飛躍的に増加いたしました。一方で、導入には初期コストや運用コストがかかること、既存のレガシーシステムとの連携の複雑さ、そしてユーザーのトレーニングと定着化が課題となることもございます。また、治験データのセキュリティとプライバシー保護は常に最重要課題であり、システム選定においてはこれらの側面も慎重に検討されます。市場には、Veeva Systems、Medidata Solutions、Oracle Health Sciencesといったグローバルベンダーが主要なプレイヤーとして存在し、それぞれが独自の強みを持つソリューションを提供しております。

将来の展望として、治験管理システムはさらなる統合化と高度化が進むと予想されます。CTMS、EDC、eTMF、RTSMといった個別のシステムがよりシームレスに統合され、治験の全プロセスをカバーする包括的なプラットフォームへと進化していくでしょう。分散型治験(DCT)への対応は引き続き強化され、ウェアラブルデバイスからのデータ収集、遠隔医療との連携、被験者の自宅からのデータ入力など、多様なリモートモニタリング機能が拡充される見込みです。AIや機械学習の活用は、治験デザインの最適化、被験者リクルートメントの効率化、リスクベースドモニタリングの高度化、データ品質の向上といった分野でさらに進展し、治験の成功確率を高める重要な要素となるでしょう。また、電子カルテ(EHR)などのリアルワールドデータ(RWD)やリアルワールドエビデンス(RWE)との連携も強化され、より広範なデータに基づいた意思決定が可能になると考えられます。ユーザーエクスペリエンス(UX)の向上も重要なトレンドであり、直感的で使いやすいインターフェースやモバイル対応の強化が進むことで、システム利用者の負担軽減が図られます。セキュリティとコンプライアンスの面では、サイバーセキュリティ対策の強化や、GDPR、HIPAAなどのデータプライバシー規制への対応が引き続き重視されます。将来的には、ブロックチェーン技術がデータの改ざん防止、透明性の確保、同意管理といった分野に応用される可能性も秘めており、治験の信頼性をさらに高める技術として期待されております。