コーディング・マーキングソリューション市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

コーディング・マーキングソリューション市場レポートは、ソリューション(機器、流体およびリボン、スペア部品、サービスおよびソフトウェア)、機器技術(連続インクジェット、サーマルインクジェットなど)、用途(部品識別、ブランド認知およびマーケティングなど)、エンドユーザー産業(食品・飲料、医薬品など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーディング・マーキングソリューション市場概要:2026年~2031年成長予測

本レポートは、コーディング・マーキングソリューション市場の包括的な分析を提供しており、ソリューション(機器、流体・リボン、スペアパーツ、サービス・ソフトウェア)、機器技術(連続インクジェット、サーマルインクジェットなど)、アプリケーション(部品識別、ブランド認識・マーケティングなど)、エンドユーザー産業(食品・飲料、医薬品など)、および地域別に市場をセグメント化しています。市場予測は、米ドル建ての価値で提供されています。

# 市場規模とシェアの概要

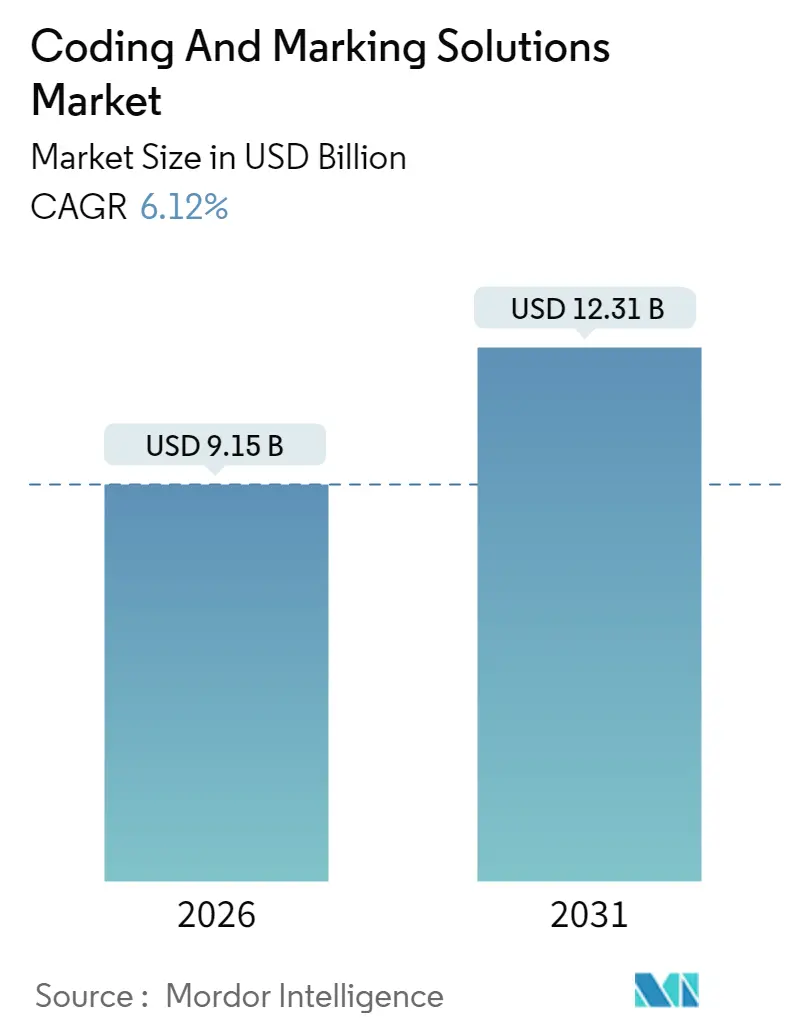

調査期間は2020年から2031年までです。コーディング・マーキングソリューション市場は、2026年には91.5億米ドル、2031年には123.1億米ドルに達すると予測されており、2026年から2031年までの予測期間において、年平均成長率(CAGR)6.12%で成長する見込みです。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は低いとされています。

# 市場分析

Mordor Intelligenceの分析によると、コーディング・マーキングソリューション市場規模は、2025年の86.2億米ドルから2026年には91.5億米ドルに拡大し、2031年には123.1億米ドルに達すると予測されています。この成長は、製造業における独自の製品識別子、エンドツーエンドのトレーサビリティ、および厳格化する規制遵守への堅調な需要に支えられています。

環境規制の強化に伴い、溶剤系インクからファイバーレーザーシステムへの移行が加速しています。また、リモート分析や予知保全を可能にするソフトウェア中心のプラットフォームが、顧客価値提案を再定義しています。医薬品のシリアル化期限、2Dバーコードの普及、GS1 Digital Link標準の展開は、2030年までの非裁量的投資を創出しています。

一方で、半導体不足はプリンター制御や消耗品の再設計を促し、コスト圧力を高めていますが、同時に多様な調達先を持つサプライヤーには新たな機会も生まれています。アジア太平洋地域は、その製造規模と政策調和により、生産能力の拡大と機器のアップグレードにおいて最前線に立ち、コーディング・マーキングソリューション市場における主導的地位を確立しています。

# 主要なレポートのポイント

* ソリューション別: 2025年には機器がコーディング・マーキングソリューション市場シェアの57.92%を占め、サービスとソフトウェアは2031年まで6.78%のCAGRで成長すると予測されています。

* 機器技術別: 2025年には連続インクジェットがコーディング・マーキングソリューション市場規模の43.78%を占め、レーザーコーダーは2026年から2031年の間に6.34%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年にはトレーサビリティと偽造防止がコーディング・マーキングソリューション市場規模の36.02%を占め、2031年まで6.40%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2025年には食品・飲料が収益シェアの38.05%を占めて支配的でしたが、医薬品は2031年まで6.33%の最速CAGRを記録すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がコーディング・マーキングソリューション市場シェアの33.55%を占め、2031年まで6.45%のCAGRで成長する見込みです。

# 世界のコーディング・マーキングソリューション市場のトレンドと洞察

促進要因(Drivers)

1. 生産・包装産業の拡大:

新興市場における生産能力の増強は、統合された識別システムに対する持続的な需要を生み出しています。フレキシブル包装の急速な普及と製品ライフサイクルの短期化により、メーカーはライン停止なしに複数の基材やSKU変更に対応できるプリンターを求めるようになっています。例えば、コカ・コーラのリフィル可能なボトルプログラムでは、GS1 Digital Link対応のQRコードが使用されており、一部のラテンアメリカ市場ではリフィル可能なフォーマットが売上の50%以上を占めています。これらの目標は、高スループットの連続インクジェットユニットや、湾曲した表面や再利用可能な表面でも判読性を維持できる堅牢なレーザーコーダーへの依存度を高めています。持続可能性ガイドラインが定着するにつれて、再利用を重視した包装は、日付、バッチ、デポジット・リファンド情報のための印刷量を増加させています。

2. エンドツーエンドのトレーサビリティ需要:

医薬品のシリアル化は、リコールを軽減し、真正性を証明しようとする食品、飲料、化粧品メーカーにとってのモデルとなっています。Woolworthsは、GS1 DataMatrixコードを導入した後、食品廃棄物を40%削減し、詳細な在庫可視性による運用上の利益を示しました。オンパック識別子を分散型台帳に接続するブロックチェーンのパイロットプロジェクトは、リアルタイムの保管記録を提供し始めており、ブランドオーナーはトレーサビリティデータサービスを収益化できるようになっています。ソリューションベンダーは、コーディングハードウェアにクラウドコネクタとオープンAPIを組み込むことで、単なる機械サプライヤーではなく、データイネーブラーとしての地位を確立しています。

3. バッチコーディングの規制義務化:

米国の医薬品供給連鎖安全保障法(DSCSA)は、2025年11月までに米国で販売されるすべての処方薬パッケージにシリアル化されたGS1 DataMatrixを搭載することを義務付けています。同様の義務は、オーストラリアのTGO 106やEUの化粧品規制にも存在し、これら全体としてバッチコーディングを裁量的な項目から不可欠なコンプライアンス機能へと変革しています。大規模な受託製造業者は、より高いスループットと可変データ印刷のニーズを満たすために、連続インクジェットプリンターのフリート全体を更新しており、分散した工場間でコードを同期させるリモート設定ツールの需要を刺激しています。

4. インダストリー4.0対応の予知保全:

レーザーおよびインクジェットコーダーに組み込まれたリアルタイム診断機能は、印刷欠陥が発生する前にノズル詰まり、温度ドリフト、振動パターンを検出します。ルノー・カシアは、コーディング機器からのセンサーデータを状態ベースのメンテナンスプラットフォームに統合することで、パワートレイン組立における計画外のメンテナンスコストを削減しました。Markem-ImajeのSmartLase F250は、ファイバーレーザーハードウェアとリモートサービス契約を組み合わせることで、仮想トラブルシューティングを可能にし、オンサイトの技術者訪問を削減しています。機械メーカーがOPC UAやMQTTプロトコルを採用するにつれて、コーディングデバイスはより広範なスマートファクトリーアーキテクチャ内のノードとなり、プレミアムサービス契約や継続的なソフトウェア収益を正当化する分析を提供しています。

5. 溶剤フリーファイバーレーザーコーディングへの移行: 環境規制の強化に伴い、世界的にこの技術への移行が進んでいます。

6. 2DバーコードとGS1 Digital Linkへの移行: 世界の小売およびFMCG(日用消費財)業界で、より多くの情報を効率的に管理するためにこの移行が進んでいます。

抑制要因(Restraints)

1. 高い設備投資と運用コスト:

ファイバーレーザーユニットの価格は1万米ドルから10万米ドル以上に及び、連続インクジェットモデルは安定した補充液の供給が必要であり、総所有コストを押し上げています。小規模な受託包装業者は、利益率の低いカテゴリーでの設備投資をためらい、規制当局が新しいラベリング規則を施行するまでアップグレードを延期することがよくあります。マネージドサービス契約やリーススキームは、投資を設備投資から予測可能な運用費用に移行させるため人気を集めていますが、零細企業の間での普及はまだ限定的です。

2. 事前印刷済み包装代替品の増加: 開発市場では、長期的にコーディング・マーキングソリューションの需要に影響を与える可能性があります。

3. プリンター制御における半導体不足:

プロセッサの制約により、主要なOEMは検証チップなしでカートリッジを出荷せざるを得なくなり、自動トナーレベル検出やリモートステータスレポートが無効になっています。2024年には、特殊なプリントヘッドドライバーのリードタイムが26週間を超え、ベンダーは回路を再設計するか、代替サプライヤーを認定することを余儀なくされました。サービスプロバイダーは十分なスペアパーツ在庫を維持するのに苦労しており、エンドユーザーのダウンタイムが延長され、複雑なロジックボードに依存する高機能コーダーの受注パイプラインが停滞しています。

4. 高度なコーディングシステムに対応できる熟練労働者の不足: 新興市場では、複雑なコーディングシステムの操作やメンテナンスに必要な熟練した労働力が不足していることが課題となっています。

# セグメント分析

ソリューション別:ソフトウェア対応サービスが勢いを増す

* 機器: 2025年にはハードウェアの市場規模が49.9億米ドルに達し、収益の大部分を占めました。これは、工場が多ライン設置を継続したためです。

* サービスとソフトウェア: しかし、サービスとソフトウェアは6.78%のCAGRを記録し、分析サブスクリプションやリモート監視ダッシュボードに支えられ、2031年までに21.8億米ドルを超える見込みです。VideojetConnectに組み込まれた予知保全モジュールは、溶剤レベル、温度偏差、ノズル状態をオペレーターに警告し、ダウンタイムを最大20%削減します。

* スペアパーツと消耗品: リボンやインクの販売が全体の印刷量増加と密接に連動し、ベンダーの収益性を支えることで、年金型の収益モデルを維持しています。

クラウドホスト型コード管理スイートへの移行は、SKUの複雑化と、分散した工場全体での印刷ルールの集中管理の必要性を反映しています。オープンAPIアーキテクチャは、ERPおよびMESプラットフォームとのシームレスな交換を可能にし、監査時のコンプライアンスレポートを簡素化します。インダストリー5.0の議論が進むにつれて、ベンダーはコーディングデバイスを、人間の監視とAI支援の意思決定を統合する協調資産として位置付けています。

機器技術別:レーザーの採用が加速

* 連続インクジェット(CIJ): 2025年には出荷量の43.78%を維持し、高速ボトル・缶詰ラインでの汎用性を強調しています。

* レーザーコーダー: ブランドが溶剤フリーで、摩耗や湿気に耐える永久的なマーキングを採用したことで、レーザーコーダーの市場シェアは拡大しました。Markem-ImajeのSmartLase F500は、毎分最大2,000個のアルミ缶に刻印でき、飲料メーカーにとってレーザー導入の障壁を緩和する性能ベンチマークとなっています。ファイバーレーザーコーダーは消耗品コストを排除し、VOC排出量を削減するため、厳格な環境法を持つ地域での地位を強化しています。

* サーマルインクジェット(TIJ)とドロップオンデマンド(DOD)システム: 段ボール箱などの多孔質アプリケーションで依然として重要です。

* 熱転写オーバープリンター: 中程度の速度で鮮明な可変グラフィックを必要とするフレキシブル包装に対応しています。

* 部品メーカー: エプソンは、予想される需要の急増に対応するため、プリントヘッドの生産能力を4倍にする計画で、日本の新工場には51億米ドルの戦略的投資が行われています。

アプリケーション別:トレーサビリティが主要課題

* トレーサビリティと偽造防止: 2025年にはコーディング・マーキングソリューション市場規模の36.02%を占め、規制の追い風とブランド保護の必要性によって推進されています。シリアル化されたGS1 DataMatrixまたはQRコードは、スマートフォンでのスキャンを通じてリコールの精度、サプライチェーンの可視性、消費者エンゲージメントを可能にします。FDAのFSMA 204規則は、特定の生鮮食品に記録保持義務を拡大しており、農産物および海産物事業におけるプリンターのアップグレードを加速させています。部品識別は、自動車や航空宇宙などのエンジニアリング部品セグメントで支配的であり、高コントラストのレーザーエッチングが部品の生涯追跡を保証します。

* ブランド認識フォーマット: プロモーションQRキャンペーンなど、企業のストーリーテリングを補完し続けています。マーケティングチームは現在、短い生産ロットで可変グラフィック、コンテストコード、ローカライズされたコンテンツを要求しており、ライン停止なしにデータを即座に切り替えられるアジャイルなコーディングデバイスが必要とされています。

* コンプライアンスと規制: 処方薬、化粧品、化学品は、義務付けられた識別マークなしでは合法的に出荷できないため、最も変動の少ない需要カテゴリを代表しています。

エンドユーザー産業別:医薬品が既存産業を上回る

* 食品・飲料: 2025年には38.05%のシェアを占め、普遍的な日付コーディングのニーズ、アレルゲン開示、リサイクル基材への移行により、最大の垂直市場であり続けるでしょう。

* 医薬品: DSCSAのシリアル化と、結露に強いコードを必要とする小型バイアルに包装されたバイオ医薬品の増加に支えられ、6.33%のCAGRで成長しています。DominoのU510 UVレーザーは、添加物なしでプラスチック製ピル容器に高コントラストの文字を刻印でき、無菌ラインプロトコルに適合しています。

* 化粧品: 成分の透明性を求めるクリーンビューティーの主張の増加を反映しており、不規則な形状に小さなフォントで印刷されたバッチデータは、高解像度サーマルインクジェットの価値提案を高めています。

* 建設・工業製品: 保証検証と物流のために耐久性のあるマーキングに依存しており、Videojetの大型文字プリンターは木材、PVC、金属パネルに適した濃いインクに対応しています。

# 地域分析

* アジア太平洋: 2025年には世界の収益の33.55%を占め、6.45%のCAGRで成長をリードし続けています。中国の大規模なFMCG工場は高速連続インクジェットのフリートを消費し、インドの医薬品輸出業者はDSCSAの輸入要件を満たすためにラインを改修しています。DKSHのような現地代理店は、地域の市場知識とKoenig & Bauer Codingのハードウェアを組み合わせることで、東南アジアのアフターマーケットカバレッジを向上させています。スマートファクトリーの導入と自動化への投資は、生産効率の向上とサプライチェーンの最適化を促進し、マーキングおよびコーディングソリューションの需要をさらに高めています。

* 北米: 2025年には世界の収益の26.10%を占め、5.80%のCAGRで成長すると予測されています。米国とカナダの製造業は、食品・飲料、医薬品、パーソナルケア製品の包装における厳格な規制要件とトレーサビリティ基準に準拠するため、高度なコーディング技術を積極的に採用しています。特に、医薬品サプライチェーンセキュリティ法(DSCSA)のような規制は、シリアル化と追跡ソリューションの導入を加速させています。Eコマースの成長も、効率的なパッケージングとマーキングの必要性を高めています。

* ヨーロッパ: 2025年には世界の収益の22.35%を占め、5.20%のCAGRで着実に成長すると見込まれています。EUの厳しい環境規制と持続可能性への取り組みは、環境に優しいインクとレーザーマーキング技術への移行を促しています。食品のトレーサビリティ、医薬品の偽造防止、および産業製品の品質管理に関する規制は、高精度で信頼性の高いコーディングソリューションの需要を牽引しています。ドイツ、フランス、英国などの主要国は、製造業のデジタル化とインダストリー4.0の推進により、革新的なマーキング技術の採用を加速させています。

* 南米: 2025年には世界の収益の9.00%を占め、4.90%のCAGRで成長すると予測されています。ブラジル、メキシコ、アルゼンチンなどの国々では、食品・飲料、化粧品、医薬品産業の拡大が、マーキングおよびコーディング機器の需要を後押ししています。経済の安定化と外国投資の増加は、製造業の近代化を促進し、より効率的で信頼性の高い生産ラインへの投資を促しています。特に、製品の偽造防止とサプライチェーンの透明性向上への関心が高まっています。

* 中東・アフリカ: 2025年には世界の収益の9.00%を占め、5.50%のCAGRで成長すると予測されています。この地域では、インフラ開発、製造業の多様化、および消費財市場の拡大が、マーキングおよびコーディングソリューションの需要を牽引しています。特に、サウジアラビア、アラブ首長国連邦、南アフリカなどの国々では、食品安全規制の強化と製品のトレーサビリティ要件の導入が進んでおり、これが最新のコーディング技術の採用を促進しています。石油・ガス産業における耐久性のあるマーキングの必要性も、この地域の市場成長に貢献しています。

グローバルコーディング・マーキングソリューション市場レポート概要

本レポートは、グローバルコーディング・マーキングソリューション市場の詳細な分析を提供しています。コーディング・マーキングは、包装された消費者製品および工業製品の生産およびイントラロジスティクスプロセスにおいて不可欠な要素であり、製造日、バッチ番号、有効期限などの製品関連情報をパッケージに印刷するために使用されます。本調査は、機器、流体、リボン、スペアパーツ、サービス、ソフトウェアといった多様なソリューションの販売を通じて企業が得る収益を対象としています。

市場規模と成長予測

市場は堅調な成長を遂げており、2026年には91.5億米ドルと評価され、2031年までには123.1億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 生産および包装産業の拡大

* エンドツーエンドのトレーサビリティに対する需要の増加

* バッチコーディングに関する規制の義務化

* インダストリー4.0に対応した予知保全の導入

* 溶剤フリーのファイバーレーザーコーディングへの移行

市場の抑制要因と課題

一方で、市場の成長を抑制する要因や課題も指摘されています。

* 高い初期投資および運用コスト

* 事前印刷済み包装代替品の普及

* プリンター制御における半導体不足

これらの課題は、特に中小企業におけるソリューションの広範な採用を妨げる可能性があります。

主要なトレンドとセグメンテーション

本レポートでは、市場を多角的な視点から分析しています。

* 地域別成長: アジア太平洋地域が2025年の収益の33.55%を占め、2031年まで年間平均成長率(CAGR)6.45%で最も急速な成長を遂げる地域として注目されています。

* 技術別動向: レーザーコーダーは、消耗品不要、環境負荷低減、恒久的な耐摩耗性マークといった利点から、連続インクジェット(CIJ)システムに対して優位性を確立しつつあり、その採用はCAGR 6.34%で増加傾向にあります。

* アプリケーション別動向: サプライチェーンの透明性とブランド保護の優先順位が高まっていることから、トレーサビリティと偽造防止の分野が最も強い勢いを示しており、2025年の収益の36.02%を占め、CAGR 6.40%で成長しています。

* 規制の影響: 米国のDSCSAやEUの化粧品規制などがシリアル化されたバッチコーディングを義務付けており、メーカーはコンプライアンス維持のため、既存プリンターのアップグレードや交換を余儀なくされています。

詳細なセグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が提供されています。

* ソリューション別: 機器、流体およびリボン、スペアパーツ、サービスおよびソフトウェア。

* 機器技術別: 連続インクジェット(CIJ)、サーマルインクジェット(TIJ)、レーザーコーダー、ドロップオンデマンドおよびバルブジェット、熱転写オーバープリンティング。

* アプリケーション別: 部品識別、ブランド認知とマーケティング、トレーサビリティと偽造防止、コンプライアンスと規制コーディング。

* エンドユーザー産業別: 食品・飲料、医薬品、化粧品・パーソナルケア、建設・産業、その他産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が、さらに国別に細分化されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に提供されています。Videojet Technologies Inc.、Domino Printing Sciences plc、Markem-Imaje Corporation、日立製作所、キーエンス株式会社、SATOホールディングス株式会社など、20社を超える主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望

レポートでは、未開拓の市場(ホワイトスペース)や満たされていないニーズの分析を通じて、将来の市場機会についても考察がなされています。

本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、投資分析、ポーターのファイブフォース分析といった包括的な内容を網羅しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生産・包装産業の拡大

- 4.2.2 エンドツーエンドのトレーサビリティへの需要

- 4.2.3 バッチコーディングに関する規制要件

- 4.2.4 インダストリー4.0対応の予知保全

- 4.2.5 溶剤フリーのファイバーレーザーコーディングへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と運用コスト

- 4.3.2 事前印刷された包装代替品の増加

- 4.3.3 プリンター制御における半導体不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 ソリューション別

- 5.1.1 機器

- 5.1.2 液体およびリボン

- 5.1.3 スペアパーツ

- 5.1.4 サービスおよびソフトウェア

- 5.2 機器技術別

- 5.2.1 連続インクジェット (CIJ)

- 5.2.2 サーマルインクジェット (TIJ)

- 5.2.3 レーザーコーダー

- 5.2.4 ドロップオンデマンドおよびバルブジェット

- 5.2.5 熱転写オーバープリンティング

- 5.3 用途別

- 5.3.1 コンポーネント識別

- 5.3.2 ブランド認知とマーケティング

- 5.3.3 追跡可能性と偽造防止

- 5.3.4 コンプライアンスおよび規制コーディング

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 建設および産業

- 5.4.5 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Videojet Technologies Inc.

- 6.4.2 Domino Printing Sciences plc

- 6.4.3 Markem-Imaje Corporation

- 6.4.4 株式会社日立製作所

- 6.4.5 REA Elektronik GmbH

- 6.4.6 Linx Printing Technologies Ltd.

- 6.4.7 Matthews International Corporation

- 6.4.8 株式会社キーエンス

- 6.4.9 Paul Leibinger GmbH & Co. KG

- 6.4.10 Koenig & Bauer Coding GmbH

- 6.4.11 Control Print Limited

- 6.4.12 ITW FoxJet

- 6.4.13 United Barcode Systems S.L.

- 6.4.14 KGK Jet Group

- 6.4.15 ID Technology, LLC (ProMach)

- 6.4.16 サトーホールディングス株式会社

- 6.4.17 Danaher Corporation

- 6.4.18 Squid Ink Manufacturing, Inc.

- 6.4.19 Guangzhou EC-JET Technology Co., Ltd.

- 6.4.20 Diagraph Corporation (ITW)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーディング・マーキングソリューションとは、製品や包装材、あるいは素材そのものに対し、識別情報や追跡情報、品質情報などを印字・刻印・貼付する一連の技術とシステムを指します。これは、製造年月日、賞味期限、ロット番号、バーコード、QRコード、シリアル番号、ロゴ、製品仕様といった多岐にわたる情報を、正確かつ効率的に付与することを目的としています。単に情報を付与するだけでなく、その情報を生成・管理し、生産ラインに統合するハードウェア、ソフトウェア、消耗品を含む包括的な解決策として提供されます。製品のライフサイクル全体にわたるトレーサビリティの確保、品質管理の徹底、法規制への準拠、ブランド保護、さらには消費者とのコミュニケーション強化に不可欠な役割を担っています。

このソリューションには、様々な技術が用いられており、その種類は多岐にわたります。代表的なものとしては、まずインクジェットプリンターが挙げられます。これは非接触で高速印字が可能であり、連続式インクジェット(CIJ)は微細な文字や記号を様々な素材に印字でき、食品・飲料の賞味期限印字などに広く利用されています。一方、ドロップオンデマンド(DOD)方式は、より大きな文字や高解像度の印字に適しており、段ボールへの直接印字などに使われます。また、サーマルインクジェット(TIJ)は、高解像度でクリーンな印字が可能で、メンテナンスも容易なため、医薬品や化粧品のパッケージ印字で採用が増えています。次に、レーザーマーカーは、インクを使用せず、レーザー光を照射して素材の表面を物理的または化学的に変化させることで印字を行います。CO2レーザーは紙、プラスチック、木材、ガラスなどの有機材料に、ファイバーレーザーは金属や一部のプラスチックに、UVレーザーは熱影響を抑えたいデリケートな素材や高コントラストな印字が求められる場合に用いられます。レーザーマーカーは、消えることのない永続的な印字が可能であり、消耗品が少ないためランニングコストを抑えられるという特長があります。さらに、熱転写プリンター(TTO)は、リボンを介して熱でインクを転写する方式で、フレキシブルパッケージやラベルに高解像度で耐久性のある印字を行うのに適しています。その他、ラベルプリンターや自動ラベラーは、事前に印刷されたラベルや、その場で印字して貼り付ける「プリント&アプライ」方式で、バーコードやQRコード、製品情報を効率的に付与します。

コーディング・マーキングソリューションの用途は非常に広範です。食品・飲料業界では、製造日、賞味期限、ロット番号、アレルゲン情報などの印字が、製品の安全性とトレーサビリティ確保のために不可欠です。医薬品・医療機器業界では、製造番号、有効期限、シリアル化された個体識別コード(UDIなど)の印字が、偽造防止、流通管理、法規制遵守の観点から極めて重要です。自動車部品や電子部品業界では、部品の識別、生産履歴の追跡、品質管理のために、耐久性の高いマーキングが求められます。化粧品や日用品、建材、ケーブルなど、あらゆる製造業において、製品識別、品質保証、ブランド保護、そしてサプライチェーン全体の効率化に貢献しています。特に、近年では消費者が製品情報への関心を高めていることから、QRコードなどを通じた情報提供やプロモーションにも活用されています。

関連技術としては、まず画像処理・ビジョンシステムが挙げられます。これは、印字されたコードや文字の品質を検査し、読み取り、欠陥を検出することで、印字の正確性と信頼性を保証します。次に、データ管理システムは、製造実行システム(MES)や基幹業務システム(ERP)と連携し、印字データの生成、管理、履歴追跡を一元的に行い、生産ライン全体の効率化とデータ整合性を高めます。また、自動化・ロボット技術は、コーディング・マーキング装置を生産ラインに組み込み、自動で印字やラベリングを行うことで、人件費の削減と生産性の向上を実現します。IoTやクラウド連携も重要であり、機器の稼働状況のリアルタイム監視、リモート診断、データ収集・分析を通じて、予知保全や生産最適化に貢献します。さらに、偽造防止やデータ改ざん防止のためのセキュリティ技術も、特に医薬品などの分野で重要性を増しています。

市場背景としては、グローバル化の進展に伴うサプライチェーンの複雑化が、製品のトレーサビリティに対する要求を世界的に高めています。これに加え、各国・地域における食品表示規制の強化、医薬品のシリアル化義務化(例:FMD、DSCSA)など、法規制の厳格化がソリューション導入の大きな推進力となっています。消費者の製品安全性や原産地情報への関心の高まりも、企業がより詳細な情報を製品に付与する動機となっています。また、偽造品の流通が深刻な問題となる中で、ブランド保護と消費者信頼の維持のために、高度なマーキング技術が不可欠です。一方で、多様な素材への対応、高速生産ラインへの適応、初期投資と運用コストのバランス、熟練オペレーターの不足、そしてサイバーセキュリティリスクへの対応などが、市場における課題として認識されています。

将来展望としては、スマートファクトリーやインダストリー4.0の進展と密接に連携し、コーディング・マーキングソリューションはさらなる進化を遂げると考えられます。AIを活用した印字品質の自動最適化や予知保全、生産ライン全体のデータ連携とリアルタイム分析が一般化するでしょう。環境対応とサステナビリティも重要なテーマであり、環境負荷の低いインクや溶剤の開発(VOCフリー、食用インクなど)、省エネルギー型のレーザーマーカー、リサイクル可能な素材へのマーキング技術がさらに発展します。高度なトレーサビリティとセキュリティの面では、ブロックチェーン技術を用いたサプライチェーン全体の透明性向上や、不可視インク、特殊な認証技術による偽造防止の強化が進むと予測されます。また、パーソナライゼーションやオンデマンド生産のニーズに応えるため、個別の製品へのカスタマイズされた情報印字や、少量多品種生産への柔軟な対応が可能なソリューションが求められるでしょう。操作性の向上とメンテナンスの簡素化も進み、直感的なユーザーインターフェースや、IoTによる遠隔監視・診断、モジュール交換によるダウンタイム削減が実現され、より効率的で持続可能な生産活動を支える基盤となることが期待されています。