コイルドチュービングサービス市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

コイルチュービングサービス市場レポートは、サービスタイプ(坑井洗浄および刺激、ロギングおよびパーフォレーション、フィッシングおよびミリング)、パイプ径(2インチ以下、2インチ超~2.5インチ、2.5インチ超)、用途(掘削、仕上げ、坑井介入)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コイルチュービングサービス市場の概要

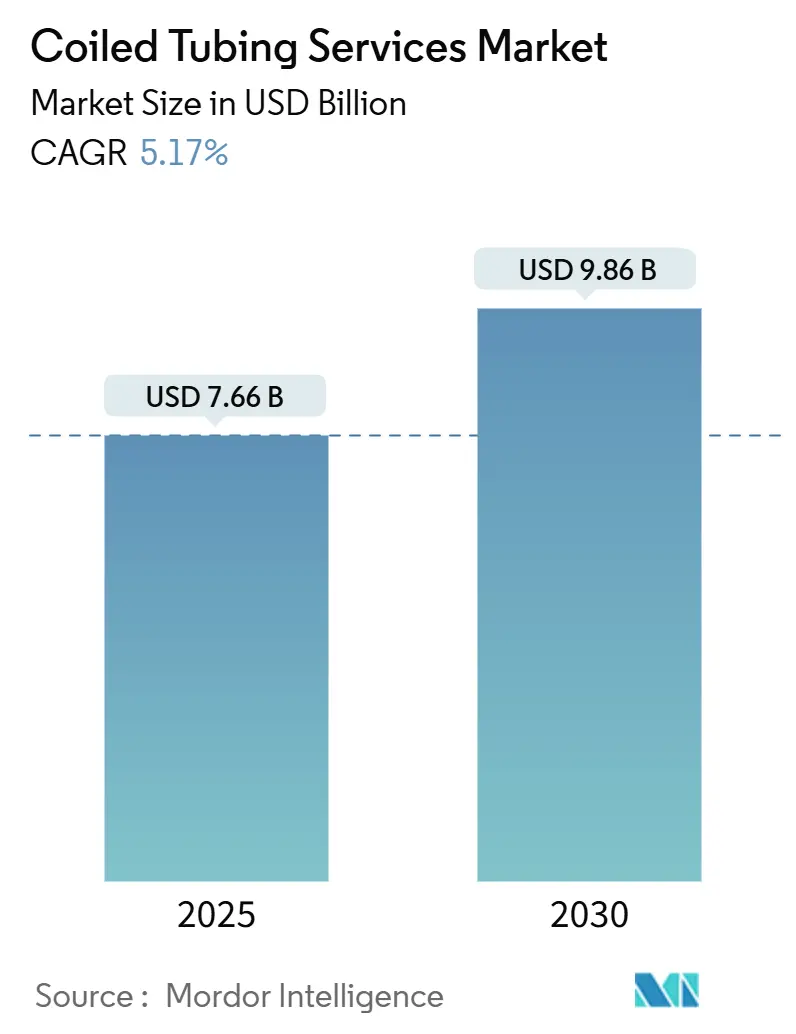

コイルチュービングサービス市場は、2025年には76.6億米ドルと推定され、2030年までに98.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.17%です。原油価格の変動が事業者の予算に影響を与える中でも、稼働中の坑井介入に対する堅調な需要、非在来型資源開発の増加、インテリジェントなダウンホールシステムの導入拡大が成長を支えています。事業者は、リグの動員を必要とせずに長尺の水平坑井にアクセスできるコイルチュービングの能力を評価しており、これにより非生産時間と関連コストが削減されます。リアルタイムテレメトリー、光ファイバーセンシング、AI駆動型制御パッケージにより、ポンプ流量、ビットにかかる重量、ツールの向きを継続的に調整できるようになり、処理配置の精度が向上し、修正作業の必要性が最小限に抑えられます。地熱改修や炭素回収貯留(CCUS)坑井への移行は、従来の石油・ガスプロジェクトを超えてコイルチュービングサービス市場を拡大させる追加の用途を提供しています。

主要な市場動向

サービスタイプ別では、坑井洗浄・刺激が2024年のコイルチュービングサービス市場シェアの54.7%を占め、2030年までに6.1%のCAGRで成長すると予測されています。パイプ径別では、2~2.5インチセグメントが2024年の市場規模の46.3%を占め、2030年までに5.9%のCAGRで最も高い成長を牽引すると見込まれています。用途別では、坑井介入が2024年の収益の68.5%を占め、2030年までに5.7%のCAGRで拡大すると予測されています。展開場所別では、陸上操業が2024年に79.1%のシェアを占めましたが、洋上活動は、ライザーレスコイルチュービングシステムに依存する深海サブシープロジェクトにより、6.5%のCAGRで最も速い成長を記録すると予測されています。地域別では、北米が2024年の市場シェアの43.8%を占めましたが、中東・アフリカが2030年までに7%のCAGRで最も速い成長率を示すと予測されています。

市場の推進要因

1. 成熟油田における坑井介入需要の増加:

老朽化した貯留層からの回収を最大化しようとする事業者は、ワークオーバーリグの費用対効果の高い代替手段としてコイルチュービングの利用を加速させています。稼働中の坑井での作業能力により、坑井を停止させることなく循環、洗浄、刺激を行うことができ、貯留層圧力を保護し、費用のかかる再穿孔を回避できます。シェール盆地では、再フラクチャリングや生産増強プログラムが、狭い半径を通過し、サンドプラグやダイバーターを正確に供給するためにコイルチュービングに依存しており、最小限の設備投資で生産を増強しています。底孔アセンブリに搭載された振動・トルクセンサーはリアルタイムでデータを送信し、エンジニアがブリッジプラグやスケール堆積を早期に検出し、その場でパラメータを調整することを可能にします。このような効率性の向上は、コイルチュービングサービス市場が成熟した石油・ガス田においてリグベースのワークオーバーを上回るペースで成長している理由を説明しています。世界の原油生産量の60%以上が15年以上前の油田から生産されているため、今後10年間で介入の頻度はさらに高まるでしょう。

2. 北米におけるシェール層の拡大:

パーミアン盆地やバッケン層では、20,000フィートを超える水平坑井が一般的になり、より高い流体量を供給しつつ疲労寿命を維持できる大径(2インチ以上)のストリングの採用が進んでいます。新しいハイブリッドストリングは、コイルチュービングとフラッシュジョイントパイプを組み合わせて到達距離を改善し、自動フラクチャリングサービスは底孔圧力センサーを活用して、地表ポンプと貯留層応答間のループを閉じます。アルゼンチンのバカムエルタやオーストラリアのカンニング盆地における新たな非在来型開発はこれらの手法を模倣しており、北米の学習曲線が世界的に波及していることを示しています。液化天然ガス(LNG)の輸出能力が拡大するにつれて、事業者は完成の加速を優先すると予想され、コイルチュービングサービス市場をさらに刺激するでしょう。

3. 従来のワークオーバーリグに対する費用対効果:

最新のコイルチュービングユニットは、より少ない人員、より軽いフットプリント、パイプハンドリングクレーンなしで現場に到着するため、多くの盆地でダブルデリックワークオーバーリグと比較して動員コストを30~40%削減します。連続循環により接続部の切断が不要になり、ポンプの停止や地表排出が削減され、作業期間が短縮されます。自動インジェクターヘッドとコンピューター制御の流量制御パネルにより、1人の監督者が複数のタスクを監督でき、労働者の露出と保険コストを同時に削減します。洋上では、モノハル船から展開されるライザーレスコイルチュービングは、水深6,000フィートを超える場所で、セミサブマーシブルリグと比較して介入予算を最大50%削減できます。これらの節約は、公開されているE&P企業全体で資本規律が最重要視されているため、特に魅力的です。

4. リアルタイム底孔データを用いたインテリジェントCTの採用:

SLBのACTive X trailのような光ファイバー対応ストリングは、温度と音響プロファイルを継続的に分布させ、エンジニアがポンプを停止することなく酸処理中の転換効率を確認できるようにします。Baker HughesのCoilTrakプラットフォームは、傾斜、ツールフェース、ガンマカウントを報告する掘削中測定(MWD)センサーを統合し、コイルチュービングを再突入やサイドトラックの掘削経路に変えます。クラウド分析と組み合わせることで、これらのデータストリームはAIアルゴリズムに供給され、疲労寿命を予測し、最適な引き抜き速度を推奨し、機器の信頼性を向上させます。より多くの事業者がデジタル油田の原則を採用するにつれて、インテリジェントコイルチュービングは介入ツールからリアルタイムの貯留層管理システムへと進化し、コイルチュービングサービス市場全体の長期的な需要を強化しています。

市場の抑制要因

1. 原油価格の変動がE&P設備投資を抑制:

低く予測不可能な原油価格のベンチマークは、事業者に裁量的な洗浄・刺激プログラムの延期を頻繁に促します。米国のタイトオイル生産者の設備投資予算はすでに配当支払いと債務削減にシフトしており、サービス調達サイクルを圧迫しています。WTIが超高圧ガス層の損益分岐点を下回ると、通常時間単位で価格設定されるコイルチュービング作業は、最初に再スケジュールされるものの一つとなります。したがって、サービス会社はフリート稼働率の変動を経験し、将来の人員配置とメンテナンス計画を複雑にしています。長期的な坑井介入需要は依然として堅調ですが、年間変動はコイルチュービングサービス市場から具体的な成長を差し引いています。

2. 超高温高圧(HPHT)およびサワー環境における技術的限界:

20,000 psiを超える圧力と400 °Fを超える温度は、高クロムストリングでさえも崩壊定格と降伏強度を試します。サワーガスが溶接部に接触すると水素誘起割れが発生する可能性があり、事業者は特殊な25Cr35Ni合金を指定し、厳格な検査間隔を課すことを余儀なくされます。このような材料は標準グレードよりも50%以上のプレミアムを要求し、深海開発におけるプロジェクトコストを上昇させ、経済性を狭めます。ブローアウト防止装置、インジェクターヘッド、アンビリカルを含む特殊な地表設備は追加の認証を受ける必要があり、プロジェクトのリードタイムを延長します。冶金学の進歩が運用範囲をさらに拡大するまで、超HPHTおよびサワー環境は、特定のフロンティア盆地におけるコイルチュービングサービス市場の急速な浸透を制限し続けるでしょう。

セグメント分析

* サービスタイプ別: 坑井洗浄・刺激が主導的地位を維持

坑井洗浄・刺激作業は2024年の収益の54.7%を占め、コイルチュービングサービス市場の基盤としての地位を確立しています。このカテゴリーは、非在来型貯留層が流量を維持するために定期的なサンドプラグ除去、スケール溶解、フラクチャリング後の酸洗浄を必要とするため、2030年までに6.1%のCAGRで成長すると予測されています。北海やアジアの成熟した洋上油田は、アスファルテン堆積や水コーンを軽減するためにコイルチュービングを介して供給される溶剤ベースの処理に依存しており、このセグメントの地質学全体での有用性を示しています。収益の勢いは、流体設計、リアルタイム底孔センシング、作業後の生産監視を1回の動員で組み合わせる統合サービスパッケージからも恩恵を受けています。主要プロバイダーは現在、地表での連続的なツール交換により、ロギング、穿孔、刺激、洗浄を行う「シングル・トリップ効率バンドル」を販売しており、インジェクターの疲労寿命を維持しています。事業者が多分野にわたるワークフローをますますアウトソーシングするにつれて、坑井洗浄は予測期間を通じてコイルチュービングサービス市場規模への最大の貢献を維持する可能性が高いです。

* パイプ径別: 2~2.5インチストリングが到達距離と強度を両立

2~2.5インチカテゴリーは2024年の売上高の46.3%を確保し、5.9%のCAGRで推移しており、コイルチュービングサービス市場シェア内で最も影響力のある径クラスとなっています。エンジニアは、曲げ疲労性能を犠牲にすることなく、高流量の窒素リフトや研磨スラリー輸送をサポートする流量容量が必要な長尺水平坑井にこの範囲を日常的に指定しています。メーカーは、独自のマイクロアロイ鋼と30,000フィートを超える軌道溶接連続長で対応しており、リグ上のスプールジョイントを削減しています。Alleimaが最近発表した1,000メートルの溶接なしセクションは、材料科学がいかにサービスウィンドウを拡大し、故障リスクを低減しているかを示しています。深海開発が水深10,000フィートを超えて移行するにつれて、より大きな外径の需要が増加する可能性がありますが、中径パイプはほとんどの陸上および棚上操業の主力であり、コイルチュービングサービス市場での優位性を維持しています。

* 用途別: 坑井介入が市場規模を支える

介入サービスは2024年の世界売上高の68.5%を占め、コイルチュービングサービス市場の主要な収益源としての地位を確立しています。事業者は、新しい掘削のわずかなコストで、衰退する坑井を回復させるスケール除去、再フラクチャリング、水遮断作業にコイルチュービングを好んで使用しています。複数の枯渇プロファイルを持つ長尺水平坑井はゾーン隔離を必要とし、リアルタイムの分散型温度センシングは酸刺激中の転換精度を助けます。2030年までの5.7%のCAGRという予測成長率は、世界中の陸上水平坑井の増加を反映しています。さらに、電動水中ポンプやガスリフトマンドレルの圧力制御展開を統合した自動坑井介入プラットフォームは、ワークオーバーリグなしで達成可能な作業の幅を広げています。これらの傾向により、坑井介入は予測可能な将来にわたってコイルチュービングサービス市場規模の主要なテナントであり続けることが保証されます。

* 展開場所別: 陸上が優勢を維持するも洋上が加速

陸上プロジェクトは2024年の売上高の79.1%を占め、豊富なシェール層とコイルチュービングが実現する短いサイクルタイムに支えられています。陸上フリートは、動員コストの低減と物流の容易さから恩恵を受けており、西テキサスから西シベリアまで広範な地理的展開を確保しています。しかし、洋上は2030年までに6.5%のCAGRを記録すると予測されており、深海資産所有者が、リグを必要とせずにスケールスクイーズ、硫酸バリウム除去、電動水中ポンプ交換のためにライザーレスコイルチュービングに目を向けているためです。ハリバートンのカテナリー洋上展開は、水深7,200フィートで経済的実行可能性を示し、リグベースの代替手段と比較して介入費用をほぼ半分に削減しました。メキシコ湾と北海での成功した試験は、ブラジルとマレーシアの国営石油会社に同様のコンセプトを試験的に導入するよう促しており、小規模ながら拡大する基盤からの量的な成長を推進しています。

地域分析

* 北米:

2024年も引き続き主導的地位を維持し、広大な非在来型ポートフォリオと深いサービスプロバイダーエコシステムを活用しています。パーミアン盆地での再フラクチャリングキャンペーンの激化や、ウェストバージニア州でのテナリスによる24,166フィートの記録的な長尺水平坑井掘削は、この地域における高度なコイルチュービング展開への意欲を示しています。中西部生産者は、AI駆動型ジオステアリングと疲労予測モデルの組み込みを増やしており、すべての作業を開発計画効率を高める学習ループに変えています。支出規律が短期的な活動を抑制するものの、介入の総体的な強度は米国とカナダ全体でコイルチュービングサービス市場を十分に支えています。

* 中東・アフリカ:

今後5年間で最も速い複合成長を遂げると予測されており、国営石油会社(NOC)が強化された石油回収(EOR)計画を拡大し、ドバイ石油公社のマーガムプロジェクトのようなガス貯蔵開発にコイルチュービングを採用しているためです。クウェートやサウジアラビアの高温サワー環境は、プレミアムな冶金学を奨励し、事業者をコイルチュービングを介して設置されるインテリジェントな底孔安全弁へと向かわせ、1作業あたりの平均収益を押し上げています。西アフリカ沖の深海油田は、特にライザーレスアクセスがセミサブマーシブルへの依存を減らす場所で、さらなる成長の余地を提供しています。

* ヨーロッパおよびアジア太平洋:

堅実な第二層の機会基盤を形成しています。北海の事業者は、成熟した海底坑井で硫酸バリウムを洗浄し、化学注入ラインを設置するためにコイルチュービングを利用しており、プラットフォームの停止目標を超えて油田寿命を延長しています。アジアでは、中国の四川省のタイトガスとインドのカンベイシェール層のパイロットプロジェクトで、リグの利用可能性が限られている場所で多段階フラクチャリング刺激を実行するために2インチのハイブリッドが採用されています。厳格なヨーロッパの環境指令は、電動ポンプパワーパックと低毒性流体の急速な採用を推進しており、サービス提供を差別化し、地域コイルチュービングサービス市場におけるコンプライアンス駆動型マージンを向上させています。

競争環境

世界の市場競争は中程度であり、SLB、Baker Hughes、Halliburtonなどの統合型大手企業が技術投資と広範な地域カバーをリードしています。各社は、油圧システムをデジタル制御アクチュエーターに置き換える電動坑井制御パッケージを発表しており、漏洩リスクを低減し、瞬時のツールフィードバックを提供しています。中堅専門企業は、ニッチな径範囲、地熱坑井、または地域独占に焦点を当てることで繁栄を続けています。SLBによるChampionXの77億米ドルでの買収に示されるように、統合は加速しており、生産化学品と介入ハードウェアを組み合わせることで、より広範なソリューションバンドルを予見させています。

技術差別化は、主要な入札基準として価格を上回っています。AI駆動型疲労追跡、デジタルツイン、統合された刺激・ロギング同時ワークフローにより、事業者はリアルタイムで処理品質を確認でき、再作業コストを軽減できます。NOVのような機器メーカーは、北極対応マストユニットや150,000ポンドの引き抜き能力を持つ超重型インジェクターを供給し、サービス会社が超深海HPHT作業を引き受けることを可能にしています。パイプメーカー、ツールベンダー、データ分析企業間の協力は、新しい合金やセンサー群の開発サイクルを短縮し、コイルチュービングサービス市場を取り巻くバリューチェーンをより緊密に結びつけています。

地域チャンピオンも、重要な規模に達するために合併しています。米国におけるAxisとBrigadeの最近の統合により、国内最大の専用坑井サービスフリートが誕生し、新会社はスーパーメジャーとの複数年契約を交渉できる立場になりました。同様の集約の動きは、ラテンアメリカや東南アジアでも展開されており、既存企業は全国的なカバー範囲を求めています。調達チームが24時間以内にどこへでも動員できるプロバイダーを好むため、このような規模の拡大は、価格曲線の底辺における競争圧力を激化させる一方で、プレミアムで技術豊富なサービス層は比較的保護される可能性が高いです。

最近の業界動向

* 2025年7月: SLBはChampionX Corporationの買収を完了し、生産化学品と介入ハードウェアを統合し、3年以内に年間4億米ドルの税引き前シナジー効果を目指しています。

* 2025年4月: Baker Hughesは、Hummingbird全電動陸上セメンティングユニットとSureCONTROL Plusインターバル制御バルブを発表し、低排出ガス機器のラインナップを拡充しました。

* 2025年3月: Baker Hughesは、ドバイ石油公社からマーガムガス貯蔵プロジェクト向けに、CoilTrakシステムを展開する複数年統合コイルチュービング掘削契約を獲得しました。

* 2025年2月: NOVは、アラスカ展開向けの特注北極マストコイルチュービングユニット3台の受注を記録し、国際的なサービス会社に高性能スプレッド5台を納入しました。

コイルチュービングサービス市場レポートの要約

本レポートは、石油、ガス、地熱井戸における作業に、リールに連続的に巻き取られた柔軟な鋼管を用いるコイルチュービングサービス市場について詳細に分析しています。このサービスは、坑井の清掃、水圧破砕、坑井介入といった多様な作業を可能にします。最大の利点は、坑井を停止させることなく稼働中の井戸で作業できるため、大幅な時間とコストの節約に繋がる点です。また、作業中にチューブを通して流体や化学物質を注入することも可能です。

市場規模と成長予測によると、コイルチュービングサービス市場は2025年には76.6億米ドル、2030年には98.6億米ドルに達すると予測されており、年平均成長率(CAGR)は5.17%です。

市場は、サービスタイプ(坑井清掃・刺激、ロギング・パーフォレーション、フィッシング・ミリング)、パイプ径(2インチ以下、2~2.5インチ、2.5インチ超)、用途(掘削、仕上げ、坑井介入)、展開場所(陸上、海上)、および地域といった区分で分析されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 成熟油田における坑井介入需要の増加。

* 北米におけるシェール層開発の拡大。

* 従来のワークオーバーリグと比較した費用対効果の高さ。

* リアルタイム坑内データを用いたインテリジェントCTの採用。

* 地熱井戸およびCCUS(二酸化炭素回収・貯留)井戸の改修におけるCTの利用。

* 遠隔深海における海底介入能力の向上。

一方で、市場の成長を阻害する要因も存在します。

* 原油価格の変動によるE&P(探査・生産)設備投資の抑制。

* 超高温高圧(HPHT)およびサワー環境における技術的限界。

* ディーゼル駆動CTユニットに対する排出ガス規制。

* 大径ストリング用合金の供給不足。

主要セグメントの動向としては、以下の点が注目されます。

* サービスタイプ別: 坑井清掃・刺激サービスが2024年の収益の54.7%を占め、最大のシェアを保持しており、今後も6.1%の最速CAGRで成長すると予測されています。

* パイプ径別: 2~2.5インチ径のセグメントが、流量容量と柔軟性のバランスに優れ、高圧送液に耐えながら長距離介入を可能にするため、2024年に46.3%のシェアを占めています。

* 展開場所別: 海上コイルチュービングの需要が、コスト削減を実現するライザーレス介入システムや新たな深海開発によって促進されており、2030年までで最も高い6.5%のCAGRで成長すると予測されています。

* 技術革新: 光ファイバーセンシングとAI制御を組み合わせたインテリジェントコイルチュービングシステムが、リアルタイム監視と自動調整を可能にし、非生産時間の削減と処理精度の向上に貢献しています。

* 地域別: 中東およびアフリカが、国営石油会社(NOCs)による原油増進回収(EOR)プロジェクトの強化と先進的な介入技術の採用により、最も急速な市場拡大が見込まれています。

競争環境においては、Schlumberger Limited、Halliburton Company、Baker Hughes Company、Weatherford International plcといった主要企業が市場に存在し、市場集中度、戦略的提携、市場シェア分析、企業プロファイルなどが詳細に分析されています。

本レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成熟油田における坑井介入の需要増加

- 4.2.2 北米におけるシェール層の拡大

- 4.2.3 従来のワークオーバーリグに対する費用対効果

- 4.2.4 リアルタイム坑内データによるインテリジェントCTの採用

- 4.2.5 CTを用いた地熱&CCUS坑井の改修

- 4.2.6 遠隔深海海底介入能力

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動によるE&P設備投資の抑制

- 4.3.2 超HPHTおよびサワー環境における技術的限界

- 4.3.3 ディーゼル駆動CTユニットに対する排出規制

- 4.3.4 大口径ストリング用合金の供給不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 坑井洗浄および刺激

- 5.1.2 ロギングおよび穿孔

- 5.1.3 フィッシングおよびミリング

-

5.2 パイプ径別

- 5.2.1 2インチまで

- 5.2.2 2~2.5インチ

- 5.2.3 2.5インチ超

-

5.3 用途別

- 5.3.1 掘削

- 5.3.2 仕上げ

- 5.3.3 坑井介入

-

5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Schlumberger Limited

- 6.4.2 Halliburton Company

- 6.4.3 Baker Hughes Company

- 6.4.4 Weatherford International plc

- 6.4.5 Calfrac Well Services Ltd

- 6.4.6 NexTier Oilfield Solutions Inc.

- 6.4.7 Superior Energy Services Inc.

- 6.4.8 RPC Inc.

- 6.4.9 Trican Well Service Ltd

- 6.4.10 Basic Energy Services Inc.

- 6.4.11 KLX Energy Services Holdings Inc.

- 6.4.12 ProPetro Holding Corp.

- 6.4.13 FTS International Inc.

- 6.4.14 STEP Energy Services Ltd

- 6.4.15 Archer Limited

- 6.4.16 Odfjell Technology Ltd

- 6.4.17 Altus Intervention AS

- 6.4.18 Pioneer Energy Services Corp.

- 6.4.19 China Oilfield Services Ltd

- 6.4.20 Sinopec Oilfield Service Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コイルドチュービングサービスは、石油・ガス産業において、油井やガス井の掘削、仕上げ、改修、メンテナンス、廃坑作業など、多岐にわたる坑井作業を効率的かつ安全に行うための重要な技術サービスでございます。このサービスは、連続した長い鋼管(または複合材料管)をリールに巻き付けた「コイルドチュービング」と呼ばれる管を使用し、これを井戸内に挿入して様々な作業を実施するものです。従来のロッドやケーシングを用いた作業と比較して、作業時間の短縮、コスト削減、そして圧力下での作業が可能であるという大きな利点がございます。特に、水平坑井や多分岐坑井といった複雑な坑井構造での作業において、その真価を発揮いたします。

コイルドチュービングサービスには、その用途に応じて様々な種類がございます。最も一般的なものとしては、井戸内の砂、スケール、パラフィンなどの堆積物を除去する「坑井洗浄作業」が挙げられます。これは、生産性の低下を防ぎ、井戸の寿命を延ばすために不可欠な作業です。次に、「刺激作業」として、酸処理やフラクチャリング(水圧破砕)を行い、貯留層からの石油・ガスの流動性を高めることで、生産量を向上させる目的で実施されます。また、井戸内の特定のゾーンを隔離したり、プラグを設置したりするための「セメンティング作業」も重要な用途の一つです。さらに、既存の井戸から分岐して新たな生産層を掘削する「側方掘削」や「再掘削」といった小規模な掘削作業にも利用されます。井戸の状態をリアルタイムで把握するためのセンサーを挿入する「ロギング・モニタリング」や、ケーシングに穴を開けて生産層と接続する「パーフォレーション」なども、コイルドチュービングを用いて行われる代表的な作業でございます。これらの多様な作業を、一つのコイルドチュービングユニットで連続的に実施できる点が、このサービスの大きな強みと言えます。

コイルドチュービングサービスの主な用途は、石油・ガス井のライフサイクル全体にわたります。まず、新規掘削後の「仕上げ作業(Completion)」において、生産開始に向けた準備段階で利用されます。次に、生産中の井戸の「生産性向上(Production Enhancement)」のために、前述の洗浄や刺激作業が定期的に実施されます。生産量が低下したり、井戸に問題が発生したりした場合には、「井戸の改修・補修(Workover & Remedial)」作業として、損傷した部分の修理や、新たな生産層へのアクセス変更などが行われます。最終的には、生産が終了した井戸を安全に閉鎖する「廃坑作業(Abandonment)」においても、セメントプラグの設置などにコイルドチュービングが活用されます。石油・ガス産業以外にも、地熱発電用の地熱井や、二酸化炭素を地下に貯留するCO2貯留井の管理など、他の地下資源開発や環境技術分野への応用も進んでおります。特に、アクセスが困難な場所や、高圧・高温といった過酷な環境下での作業において、その安全性と効率性が高く評価されております。

コイルドチュービングサービスを支える関連技術も多岐にわたります。中心となるのは、コイルドチュービングを井戸内に挿入・回収する「コイルドチュービングユニット(CTU)」そのものです。これは、リール、インジェクター、コントロールキャブ、パワーパックなどから構成され、作業の安全性と効率性を担保いたします。また、コイルドチュービングの先端に取り付けられる「ダウンホールツール」は、作業内容に応じて様々な種類がございます。例えば、掘削用のモーターとドリルビット、洗浄用のジェットノズル、セメンティング用のツール、井戸の状態を測定するセンサー、パーフォレーションガンなどが挙げられます。これらのツールは、高圧・高温環境下でも正確に機能するよう設計されております。さらに、井戸内を循環させる洗浄液、酸、セメントスラリーなどの「流体技術」も不可欠であり、それぞれの作業に最適な流体が開発されております。作業中の井戸内の圧力、温度、流量、ツールの位置などをリアルタイムで監視する「リアルタイムモニタリング技術」は、作業の安全性と成功率を高める上で極めて重要です。近年では、遠隔地からの操作を可能にする「リモートオペレーション」や、作業の自動化技術も進化しております。コイルドチュービング管自体の素材も進化しており、軽量で高強度、耐腐食性に優れた「複合材料」を用いたコイルドチュービングの開発も進められております。これらの技術が複合的に組み合わさることで、コイルドチュービングサービスはより高度で多様なニーズに対応できるようになっております。

コイルドチュービングサービスの市場背景は、世界のエネルギー需要と密接に関連しております。既存油田の成熟化に伴い、生産性向上のための改修作業の必要性が高まっており、これが市場成長の大きな要因となっております。特に、シェールガス・オイル開発の進展により、水平掘削や多分岐掘削といった複雑な坑井が増加したことで、コイルドチュービングの需要は飛躍的に拡大いたしました。また、環境規制の強化や作業現場での安全性の重視も、効率的でリスクの低いコイルドチュービングサービスの採用を後押ししております。原油価格の変動は市場に影響を与えるものの、長期的な視点で見れば、コスト削減と作業効率化への要求は常に存在し、コイルドチュービングはその解決策の一つとして位置づけられております。オフショア開発や深海開発といった、より過酷な環境下での作業においても、その信頼性と柔軟性が評価されております。主要なサービスプロバイダーとしては、ハリバートン、シュルンベルジェ、ベーカーヒューズ、ウェザーフォードといった大手油田サービス会社が市場を牽引しております。一方で、原油価格の低迷期には投資が抑制される傾向があり、技術者の確保と育成、高圧・高温環境下での材料の耐久性向上、そして環境負荷の低減といった課題にも直面しております。

将来展望といたしましては、コイルドチュービングサービスはさらなる技術革新と市場拡大が期待されております。技術面では、より軽量で高強度、耐腐食性に優れた複合材コイルドチュービングの開発が加速し、より深い井戸や過酷な環境での作業が可能になるでしょう。人工知能(AI)や機械学習を活用した作業計画の最適化、予知保全、そして完全自動化・遠隔操作の進展により、作業の安全性と効率性は飛躍的に向上すると考えられます。ダウンホールツールの多機能化、小型化も進み、より複雑な作業を一度に行えるようになるでしょう。リアルタイムデータ解析の高度化は、井戸の状態をより正確に把握し、迅速な意思決定を支援いたします。市場面では、既存井戸の寿命延長と生産性向上へのニーズは今後も継続し、コイルドチュービングサービスの需要を支えるでしょう。また、再生可能エネルギー分野、特に地熱発電やCO2貯留といった分野への応用拡大も期待されており、新たな市場機会を創出する可能性を秘めております。持続可能性への意識の高まりから、環境負荷の低い作業プロセスの開発や、安全性と効率性を両立させる技術への投資がさらに進むと考えられます。これらの進化を通じて、コイルドチュービングサービスは、エネルギー産業の持続可能な発展に不可欠な役割を担い続けることでしょう。