コンバイン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コンバインハーベスター市場レポートは、タイプ別(自走式、トラクター牽引式コンバイン、PTO駆動式コンバイン)、出力別(150 HP未満、151~300 HP、301~450 HP、450 HP超)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンバインハーベスター市場の概要

本レポートは、コンバインハーベスター市場をタイプ別(自走式、トラクター牽引式、PTO駆動式)、出力別(150HP未満、151~300HP、301~450HP、450HP超)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に分類し、市場予測を金額(米ドル)で提供しています。

市場規模とシェアの概要

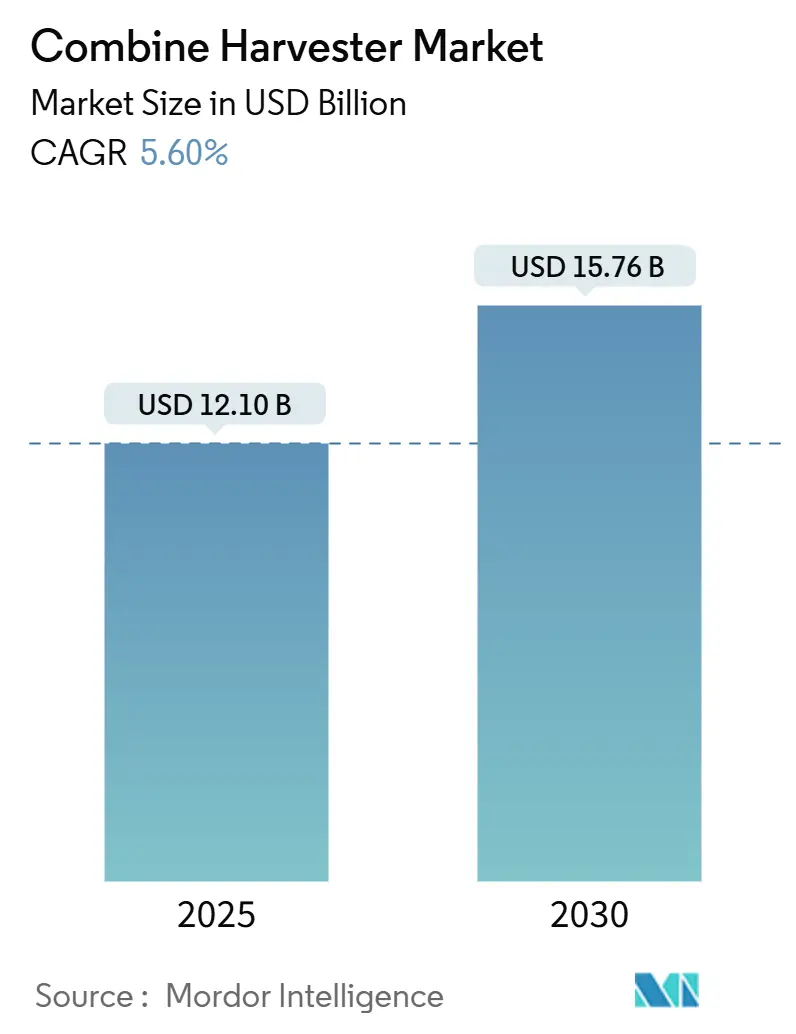

コンバインハーベスター市場規模は、2025年に121億米ドルと推定され、2030年までに157億6,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.6%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

この市場の成長は、高容量ハーベスターへの堅調な需要、精密農業スイートの着実な採用、およびデータ分析を収益化する組み込みソフトウェアへのメーカーの転換を反映しています。アジア太平洋地域における機械化への政府補助金の増加、先進国における農村部の労働力不足の継続、およびサブスクリプションベースのサービスモデルへの企業の移行が、収益の上昇軌道を後押ししています。競争は現在、スループットの向上、自律性への対応、および新たな土壌圧縮規制に準拠した土壌に優しいシャーシの再設計に集中しています。中国とインドにおける急速な機械化、欧州の支援プログラム、および北米の修理権法が、購入者の優先順位を再形成しています。

主要なレポートのポイント

* タイプ別: 2024年には自走式モデルがコンバインハーベスター市場の72%を占め、市場を牽引しました。トラクター牽引式コンバインは、2030年までに7.8%のCAGRで成長すると予測されています。

* 出力別: 2024年には301~450HPクラスがコンバインハーベスター市場規模の38%を占めました。一方、450HPを超える出力の機械は、2024年から2030年にかけて7.4%と最も速い成長率を記録すると見込まれています。

* 地域別: 2024年には北米が32.2%の収益シェアを維持しました。一方、アジア太平洋地域は2030年までに8.2%のCAGRで成長しており、他のすべての地域を上回っています。

世界のコンバインハーベスター市場のトレンドと洞察(推進要因)

* 新興経済国における農業機械化の進展: インドの農業機械化サブミッションによる購入費用の40~50%の払い戻しや、40,900以上のレンタルセンターの展開により、機械化率は40%から中国の60%ベンチマークへと上昇しています。中国の2025年までに機械化率75%という政策目標は、多国籍サプライヤーを合弁事業に引き込み、輸入関税を回避しています。ブラジルや多くのアフリカ諸国における同様の補助金制度も、コンバインハーベスター市場を拡大する構造的な推進力となっています。

* 農村部の労働力不足と賃金インフレの継続: 多くの穀物生産地域で失業率が3%を下回っているため、農場労働者の賃金は過去最高水準に達しており、自律型脱穀プラットフォームの投資回収期間を短縮しています。米国の大規模農家は、労働力不足を、1人のオペレーターで複数シフトに対応できる高馬力コンバインへの移行の主な理由として挙げています。西欧でも同様の状況が見られ、収穫時期に労働力を確保できない場合、酪農家や耕作農家は作付面積を削減しています。この労働力不足は、特に収穫時期に深刻であり、最小限の人的介入で作業時間を最大化できる高容量コンバインの需要を促進しています。

* 精密農業機械化スイートの採用: センサー駆動の自動化は、オプションのオーバーレイから組み込み標準へと移行しています。主要なOEMは、平均的なオペレーターに対して15~20%のスループット向上を約束する収量マッピング、損失監視、および対地速度アルゴリズムをバンドルしています。サブスクリプションポータルは、機械データを実用的な農業アドバイスに変換し、周期的な機器販売の落ち込みを緩和する継続的な収益層を生み出しています。この機能の飛躍は、精密ソフトウェアをコンバインハーベスター市場における次の競争の戦場として確立しています。

* AI対応予測メンテナンスの統合: リアルタイム診断は、高価なシーズン中の故障を防ぎます。クラウド接続されたカメラは穀物品質の偏差を検出し、振動分析はコンポーネントの疲労をモデル化して、故障前に部品交換をスケジュールします。早期導入フリートでは、ダウンタイムが15~25%削減され、エンジン寿命が延び、残存価値が安定しています。接続料金の期限切れに伴い、OEMはユーザーを年間テレマティクスプランに移行させ、アフターマーケットの利益を拡大しています。

* 炭素クレジットの収益化(低損失収穫向け): 低損失収穫に対する炭素クレジットの収益化は、特に欧州とカリフォルニアで規制の焦点となっており、長期的に市場に影響を与えると予測されています。

* 小規模農家を対象としたOEM融資プラットフォーム: アジア太平洋、アフリカ、南米地域では、OEMによる融資プラットフォームが小規模農家の機器アクセスを改善し、市場成長を中期的に後押ししています。

抑制要因

* 高額な初期投資: 新しい主力モデルは40万~50万米ドルで販売されることが多く、高金利は年間維持費を押し上げ、十分に資本力のある農家でも損益分岐点までの期間を長期化させています。リースやオペレーティングレンタル契約が負担を軽減するものの、小規模農家は購入を延期し、短期的なコンバインハーベスター市場の成長を鈍化させています。

* 限られたアフターマーケットサービスネットワーク: 精密なハードウェアは、油圧と機械学習診断の両方に精通した技術者を必要とします。サハラ以南のアフリカやASEANの一部地域におけるサービス網の不足は、所有者を収穫時期のダウンタイムにさらしています。デジタルサービスポータルは部分的な救済策を提供しますが、物理的な部品倉庫と訓練された現場エンジニアは不可欠です。

* 不安定な商品作物価格への依存: 世界的な商品作物価格の変動は、市場に周期的な影響を与え、短期的にコンバインハーベスターの需要に影響を及ぼします。

* 急速な土壌圧縮規制: 欧州と北米で導入され、世界的に拡大している土壌圧縮規制は、長期的に市場に影響を与え、メーカーに土壌に優しいシャーシ設計を促しています。

セグメント分析

* タイプ別: 自走式がイノベーションを牽引

2024年には自走式セグメントがコンバインハーベスター市場で72%の市場シェアを獲得し、大規模な作業における優位性を示しました。トラクター牽引式は、デュアルフロー脱穀による穀物保持率の向上により、2030年までに7.8%のCAGRで成長すると予測されています。PTO駆動式コンバインは、コストに敏感な農家にとって依然として実行可能な選択肢ですが、継続的な自律化改修により、従来のカテゴリー間の境界線が曖昧になり始めています。

自走式プラットフォームは、旋回半径の小ささ、統合されたテレマティクス、および12~18列ヘッダーとの互換性から、フリート所有者に好まれています。OEMは現在、作物の水分に合わせてコンケーブクリアランスとローター速度を調整するOTA(Over-The-Air)ファームウェアをリリースし、既存の馬力帯から追加のスループットを引き出しています。将来の圧縮規制への準拠が厳しくなるにつれて、関節式アンダーキャリッジとワイドトラックオプションが、この主要なセグメントで注目を集めています。このセグメントのイノベーションは、単一のドライバーが隣接する複数のユニットを監督できる自律モジュールを通じて、コンバインハーベスター市場規模を拡大することに焦点を当てています。

* 出力別: 高馬力セグメントがプレミアム需要を獲得

2024年には301~450HPのクラスが、コストと容量のバランスからコンバインハーベスター市場規模の38%を占めました。しかし、北米と南米のメガファームが農地を統合し、収穫期間を短縮するにつれて、450HPを超えるユニットは2030年までに7.4%のCAGRで成長すると予測されています。周期的な上昇期における穀物価格の高騰も、45フィートのドレーパーと18列のコーンヘッドを備え、比類のない速度で農地をクリアするこれらの機械を正当化しています。

150HP未満のモデルは、機動性が馬力よりも重要な特殊作物や急斜面地域に対応しています。151~300HPクラスは、多作物対応の柔軟性を求める中規模農家向けです。すべてのクラスにおいて、Tier 4および新たなTier 5排出基準により、エンジン再校正と選択的触媒還元アップグレードが促され、購入者はよりクリーンで複雑なパワートレインへと移行しています。

地域分析

* 北米: 2024年には32.2%の収益を維持し、深い機械化と確立された買い替えサイクルを反映しています。しかし、2025年の大型機器納入の落ち込み予測に備え、設備投資は軟化しました。気候スマート農業に充てられた連邦政府の援助は、特に土壌健全性補助金の対象となる残渣バランスキットを装備したコンバインの注文を、年後半に緩和する可能性があります。カナダの農業部門は、堅調な穀物輸出需要と精密農業導入への政府支援の恩恵を受けており、メキシコの農業機械化の進展は北米メーカーにとって拡大の機会を提供しています。

* アジア太平洋: 2030年までに8.2%のCAGRで成長をリードしています。インドの機械化ギャップは急速に縮小しており、補助金付きのカスタムレンタルセンターが、まだ機械を直接購入できない小規模農家のために脱穀作業を融資しています。中国の機械化率75%という目標は、輸入関税を回避しつつ外国製センサーを搭載した国内組み立てのハイエンドコンバインの需要を促進しています。日本とオーストラリアは、精密農業と自動化技術に焦点を当てた成熟市場であり、東南アジア諸国は農業生産性需要の増加に伴い新たな機会を提供しています。

* 欧州: 投入コストのインフレとより厳格な環境規制により、市場は冷え込んでいます。EU機械規制2023/1230は、自律安全検証の新たなガイドラインを設定し、コンプライアンスのためのR&D予算を増加させています。

* 南米: ブラジルとアルゼンチンは、輸出主導のキャッシュフローに乗じて、フリート最適化を簡素化するテレマティクスを備えた350HP以上のコンバインへのアップグレードを進めています。南米は、ブラジルの2023年のサトウキビ処理量が7億1,300万トンを記録するなど、堅調な農業輸出実績の恩恵を受けており、アルゼンチンの農業バイオテクノロジーのリーダーシップは精密農業統合の機会を生み出しています。

競争環境

コンバインハーベスター市場の集中度は中程度です。Deere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、およびClaas KGaA mbHが市場の大部分を支配しています。これらの主要メーカーのR&D力は、ヘッダー、自動化、およびドライブトレインのアップグレードの迅速なサイクルを支えています。AGCO Corporationが2023年にTrimble Agの85%を20億米ドルで買収したことは、異種ブランドのフリート全体でスケールする精密農業IPを確保するための競争を浮き彫りにしています。CNH Industrial N.V.は、デジタルサービスを組み込み、775HPで所有コストを15%削減したAF10シリーズを導入することで、中期的なEBITマージン16~17%を目指しています。

戦略的パートナーシップは、業界が金属からマイクロチップへと移行していることを反映しています。New HollandとBluewhiteの提携は、特殊作物で85%の労働力削減を主張する自律改修を導入しています。Deere & Companyは衛星プロバイダーと提携し、機械接続性を拡大し、OTAアップデートと農場間のフリート調整を可能にしています。一方、修理権訴訟は、OEMにソフトウェア保護と農家の信頼のバランスを取ることを強いています。

Kubota Corporationは、200HP未満のコンバインでアジアの稲作機械市場を支配しており、Rostselmashは東欧での存在感を深めています。Bourgaultを買収したばかりのLinamarのような部品サプライヤーは、スマートヘッダー制御でOEMの自律スタックに組み込まれることを目指しています。新規参入企業は、認証障壁、厳格なディーラー階層、およびTier 4最終エンジン向けの高い工具コストを乗り越える必要があります。

最近の業界動向

* 2025年6月: John Deereは、ドイツのAgritechnicaイベントで、Ground Speed AutomationやProTouch Harvestなどの高度な自動化機能を備えたF8およびF9シリーズ自走式フォレージハーベスターを発表しました。425PSから1020PSまでのエンジンオプションを提供し、多様な運用要件に対応しています。

* 2025年2月: John Deereは、効率向上を目的とした3ピースヒンジ式ドレーパーリールシステムや18列コーンヘッドを含む次世代コンバインフロントエンド機器を発表しました。また、予測対地速度自動化や収穫設定最適化などの拡張された自動化機能も含まれています。

* 2024年5月: Case IHは、ウィスコンシン州でAxial-Flow 260シリーズコンバインハーベスターを発表しました。このモデルは、Harvest Command自動化、Pro 1200デュアルディスプレイ、および土壌圧縮を低減しつつ穀物品質と運用効率を向上させるように設計されたActiveTrac 4ローラー油圧サスペンショントラックシステムなど、サブスクリプション不要の統合技術を特徴としています。

本レポートは、世界のコンバインハーベスター市場に関する詳細な分析を提供しています。コンバインハーベスターは、小麦、トウモロコシ、米、大麦、オート麦、大豆など、様々な穀物作物を効率的に収穫するために設計された多用途の農業機械です。

市場は、タイプ別(自走式、トラクター牽引式、PTO駆動式)、出力別(150 HP未満、151~300 HP、301~450 HP、450 HP超)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に詳細にセグメント化されており、各セグメントの市場規模と予測が金額(USD)で提示されています。

市場規模は、2025年に121億米ドルと推定されており、2030年までに157.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.6%を見込んでいます。

地域別では、アジア太平洋地域が最も急速に成長しており、補助金による機械化の推進を背景に、2030年まで8.2%のCAGRで成長すると予測されています。タイプ別では、自走式ユニットが2024年に市場シェアの72%を占め、最大のセグメントとなっています。また、農地の集約化と短い収穫期間内での作業完了の必要性から、450 HPを超える高出力コンバインが注目されており、このセグメントは7.4%のCAGRで成長しています。OEM(相手先ブランド製造業者)は、小規模農家向けに初期費用を抑えるため、自社ファイナンスや時間貸しレンタルモデルを拡大することで、機器の費用対効果の課題に対応しています。

市場の成長を牽引する主な要因としては、新興経済国における農業機械化の進展、農村部での労働力不足と賃金上昇、精密農業機械化スイートの導入、AIを活用した予知保全の統合、低損失収穫による炭素クレジットの収益化、および小規模農家を対象としたOEMファイナンスプラットフォームの提供が挙げられます。

一方で、市場の成長を阻害する要因としては、高い初期投資費用、アフターサービスネットワークの限定性、変動の激しい商品作物価格への依存、および急速な土壌圧縮規制の強化が指摘されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Deere & Company、CNH Industrial N.V.、AGCO Corporation、Claas KGaA mbH、Kubota Corporation、Yanmar Holdings Co., Ltd.など)が含まれており、各企業のグローバル概要、市場概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における農業機械化の進展

- 4.2.2 継続的な農村労働力不足と賃金インフレ

- 4.2.3 精密農業機械化スイートの導入

- 4.2.4 AIを活用した予知保全の統合

- 4.2.5 低損失収穫のための炭素クレジット収益化

- 4.2.6 小規模農家を対象としたOEM融資プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 高額な初期投資要件

- 4.3.2 限られたアフターサービスネットワーク

- 4.3.3 変動の激しい商品作物価格への依存

- 4.3.4 急速な土壌圧縮規制

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 自走式

- 5.1.2 トラクター牽引式コンバイン

- 5.1.3 PTO駆動式コンバイン

- 5.2 出力別 (HP)

- 5.2.1 150 HP未満

- 5.2.2 151~300 HP

- 5.2.3 301~450 HP

- 5.2.4 450 HP超

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 スペイン

- 5.3.3.5 イタリア

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 トルコ

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 CNH Industrial N.V.

- 6.4.3 AGCO Corporation

- 6.4.4 Claas KGaA mbH

- 6.4.5 株式会社クボタ

- 6.4.6 SDFグループ

- 6.4.7 江蘇世界農業機械 (ワールドグループ)

- 6.4.8 ヤンマーホールディングス株式会社

- 6.4.9 Mahindra and Mahindra Ltd. (マヒンドラグループ)

- 6.4.10 井関農機株式会社

- 6.4.11 Versatile (Buhler Industries)

- 6.4.12 Rostselmash

- 6.4.13 Tractors and Farm Equipment Ltd. (Amalgamations Group)

- 6.4.14 LOVOL重工業 (Weichaiグループ)

- 6.4.15 Zoomlion重工業科学技術

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンバインは、農業における穀物収穫作業を劇的に効率化する重要な農業機械です。その名称は、刈り取り(ハーベスティング)と脱穀(スレッシング)という二つの主要な工程を「結合(コンバイン)」して一台で行うことに由来しており、現代農業において不可欠な存在となっています。主に米、麦、大豆、トウモロコシなどの穀物を対象とし、刈り取りから脱穀、選別、そして清浄な穀粒の回収までの一連の作業を自動的に行うことで、大幅な省力化と作業時間の短縮を実現します。これにより、収穫期の天候リスクを低減し、安定した品質の穀物を効率的に生産することが可能となります。

コンバインには、主に日本の水田農業に特化した「自脱型コンバイン」と、欧米などで広く普及している「普通型コンバイン」の二つの大きな種類があります。自脱型コンバインは、稲穂の部分だけを刈り取り、茎は圃場に残す方式が特徴です。日本の湿田での走行性や小回り性能に優れ、小型から大型まで多様なモデルが存在します。一方、普通型コンバインは、作物の茎ごと刈り取り、機体内部で脱穀・選別を行う方式で、麦やトウモロコシ、大豆など幅広い作物に対応します。一般的に大型で、広大な圃場での高速作業に適しており、藁の処理方法も細断して圃場に散布するものや、排出してベールにするものなど様々です。また、走行方式によってクローラー型とホイール型があり、圃場の条件や作業内容に応じて選択されます。近年では、より多様な作物に対応できる汎用性の高いモデルや、小規模農家向けのコンパクトなモデルも開発されています。

コンバインの主な用途は、前述の通り米、麦、大豆、トウモロコシ、菜種といった穀物の収穫です。具体的な作業工程としては、まず機体前部の刈り取り部(ヘッダー)で作物を刈り取り、フィードチェーンやオーガによって機体内部の脱穀部へと搬送します。脱穀部では、高速回転するドラムと網(コンケーブ)の作用により、穀粒を茎や穂から分離します。その後、選別部において、ファンからの送風とシーブ(ふるい)の振動によって、穀粒と藁屑、未熟粒などを効率的に分離し、清浄な穀粒だけをグレンタンクに貯蔵します。藁屑は、カッターで細断されて圃場に均一に散布されるか、あるいはそのまま排出されます。これらの工程を一台の機械で連続して行うことで、手作業や複数の機械を組み合わせる場合に比べて、圧倒的な効率と省力化を実現し、収穫ロスを最小限に抑えながら、均一な品質の穀物を大量に収穫することが可能となります。

関連技術の進化は、コンバインの性能を飛躍的に向上させています。特にスマート農業技術の導入は目覚ましく、GPS/GNSSを活用した自動操舵システムにより、オペレーターはハンドル操作から解放され、より正確で効率的な作業が可能になりました。これにより、作業の重複や刈り残しを防ぎ、疲労軽減にも寄与します。また、収量センサーや水分センサーを搭載することで、圃場ごとの収量や水分含有量のデータをリアルタイムで取得し、収量マップを作成することが可能です。このデータは、次年度の施肥計画や品種選定、さらには圃場管理の最適化に活用される精密農業の基盤となります。AI技術の応用も進んでおり、作物の状態や収穫条件に応じて刈り取り高さや脱穀速度などを自動で最適化するシステムも登場しています。さらに、リモート監視・診断システムにより、機械の稼働状況や異常を遠隔地から把握し、迅速なメンテナンス対応が可能となるなど、ICTとの連携が深化しています。エンジン技術においても、排ガス規制に対応したクリーンディーゼルエンジンの採用や、燃費性能の向上、高出力化が進められています。機体構造では、軽量化と高耐久性を両立する素材の開発や、湿田での優れた走破性を実現するクローラー技術の改良、オペレーターの快適性を高める振動・騒音低減技術なども重要な要素です。

コンバインの市場背景を見ると、国内市場においては、農業従事者の高齢化と減少、そしてそれに伴う農業の大規模化・法人化が顕著に進んでいます。これにより、一台あたりの作業効率が高い大型コンバインや、スマート農業技術を搭載した高機能モデルへの需要が高まっています。主要メーカーであるクボタ、ヤンマー、イセキなどが市場を牽引しており、新車の需要は安定しているものの、初期投資の高さから中古市場も活発です。一方、国際市場では、欧米やアジア、南米など広範な地域で需要があり、特に大規模農業が主流の地域では、John Deere、CNH Industrial(Case IH、New Holland)、AGCO(Massey Ferguson、Fendt)、Claasといった海外大手メーカーが普通型コンバイン市場をリードしています。新興国における農業機械化の進展も、国際市場の拡大を後押ししています。しかし、コンバインは高額な機械であるため、初期投資やメンテナンスコストが課題となるほか、熟練したオペレーターの育成も重要な課題として認識されています。

将来の展望として、コンバインはさらなる技術革新を遂げることが期待されています。最も注目されるのは、AIとセンサー技術の進化による「完全自動運転」の実現です。これにより、オペレーターが搭乗することなく、複数台のコンバインが連携して広大な圃場を効率的に収穫する無人農業が現実のものとなるでしょう。また、収穫時に得られる膨大なデータを栽培データと統合し、次年度の施肥量や品種選定、さらには土壌改良計画にまで活用する「データ駆動型農業」がさらに深化します。これにより、より精密で持続可能な農業が実現されると考えられます。環境対応も重要なテーマであり、電動化やハイブリッド化による排出ガスゼロ、低騒音化、さらにはバイオ燃料対応など、環境負荷の低減に向けた技術開発が進むでしょう。多機能化・汎用化も進み、アタッチメントの交換によって多様な作物に対応できるだけでなく、収穫以外の作業にも応用可能なモデルが登場するかもしれません。さらに、ロボット技術の進化により、小規模農家や中山間地域に適した小型・軽量のコンバインロボットが群れをなして作業を行う「群ロボット農業」も、将来的な可能性として考えられています。これらの進化は、農業の生産性向上だけでなく、持続可能性と環境保全にも大きく貢献していくことでしょう。